Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Ситуации, когда компании полностью или частично освобождаются от уплаты налога на имущество, прописаны в НК РФ и региональных нормативных актах. Расскажем, кому предоставлены льготы, как быстро узнать о них и условиях предоставления.

Содержание

- Что такое льготы по налогу на имущество организаций

- Федеральные льготы

- Региональные льготы

- Льготы и налоговые преференции по налогу на имущество для субъектов МСП

- Налоговые преференции для спецрежимников

- Чем опасно неправомерное применение льгот

- Когда право на льготу пропадает

- Кратко о льготах по налогу на имущество организаций

Что такое льготы по налогу на имущество организаций

Термин «льготы по налогу» расшифрован в ст. 56 НК РФ:

Получите понятные самоучители 2026 по 1С бесплатно:

Льготы по налогу — это предоставляемые отдельным категориям налогоплательщиков предусмотренные налоговым законодательством преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере.

За счет применения льгот в бюджет государства ежегодно не поступает около 300 млрд руб., что составляет примерно 30% от суммы исчисленного налога на имущество организаций в целом по РФ (по регионам этот показатель может достигать 40-50%). Предоставляя льготы, государство облегчает налоговое бремя отдельных организаций, деятельность которых позволяет решать стратегические, инновационные, социальные и иные задачи.

Льготы по налогу на имущество существуют двух видов:

- федеральные — они представлены списком организаций, освобождаемых от уплаты этого налога полностью или частично на территории всей РФ (ст. 381 НК РФ)

- региональные — действуют на территории конкретного субъекта РФ и устанавливаются региональными властями в отдельном НПА (п. 1 ст. 372 НК РФ)

В НК РФ разграничены понятия «льготы по налогу на имущество» и «пониженные ставки по налогу на имущество», так как льготы и ставки — самостоятельные элементы налогообложения (Письмо Минфина от 02.03.2017 N 03-02-07/1/12009). Расскажем детальнее о налоговых льготах по налогу на имущество организаций.

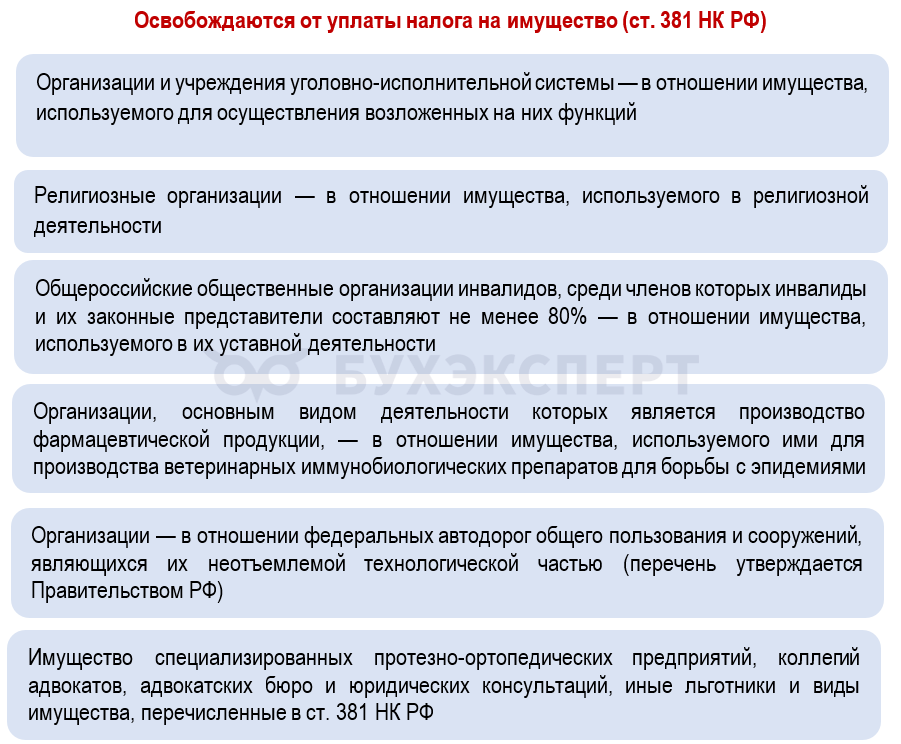

Федеральные льготы

В ст. 381 НК РФ, посвященной федеральным льготам по налогу на имущество организаций, содержится список из двух десятков позиций:

Этот список периодически корректируется: из него удаляются отдельные позиции и включаются новые. Последняя актуализация списка федеральных имущественных льготников добавила к указанному перечню еще одну позицию в 2024 году — по ней освобождены от уплаты налога организации-участники СЭЗ на территориях ДНР, ЛНР, Запорожской и Херсонской областей, а также на прилегающих территориях (п. 29 ст. 381 НК РФ).

Реестр документов для обоснования применения льгот по налогу на имущество в 1С

Региональные льготы

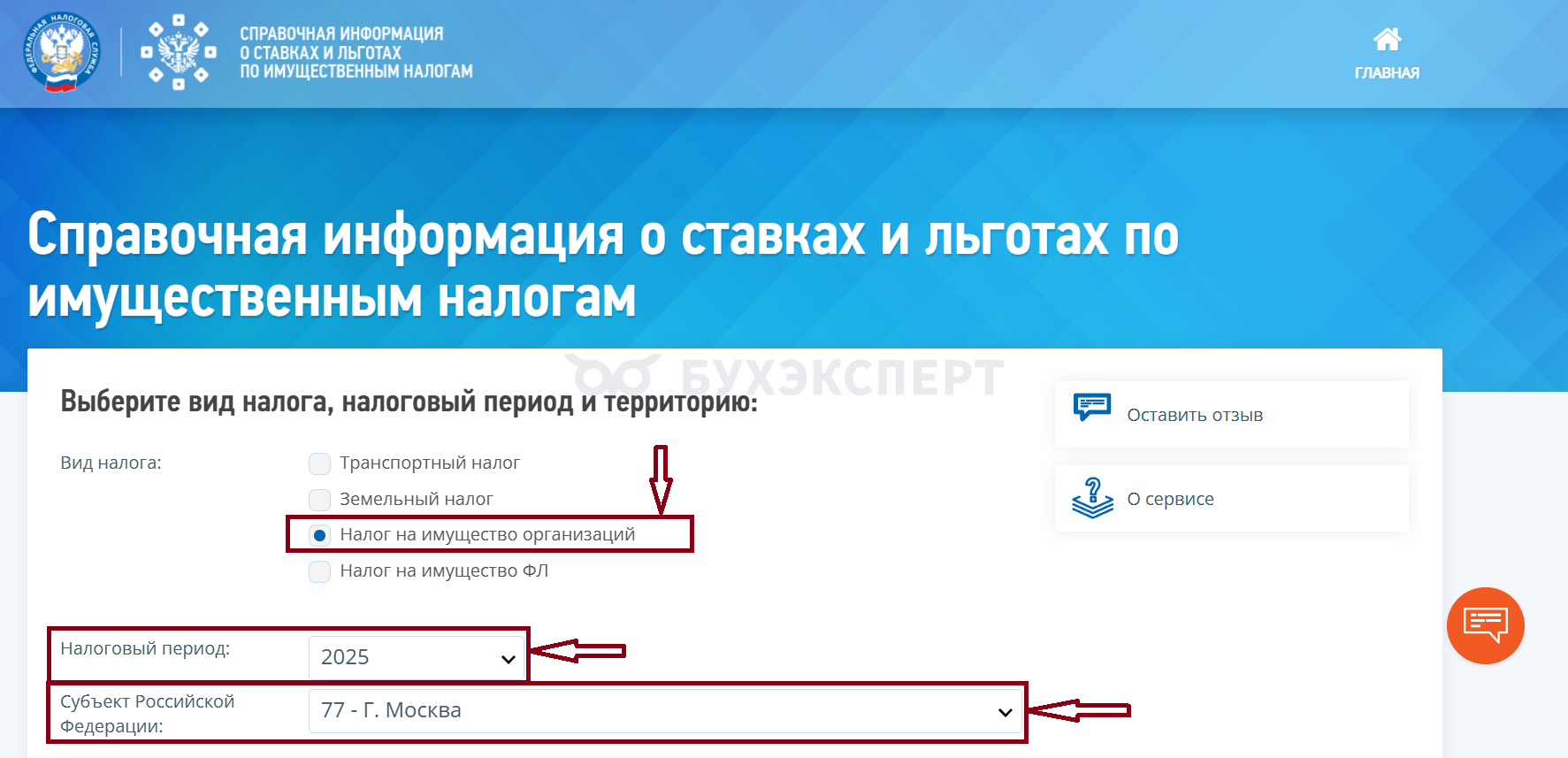

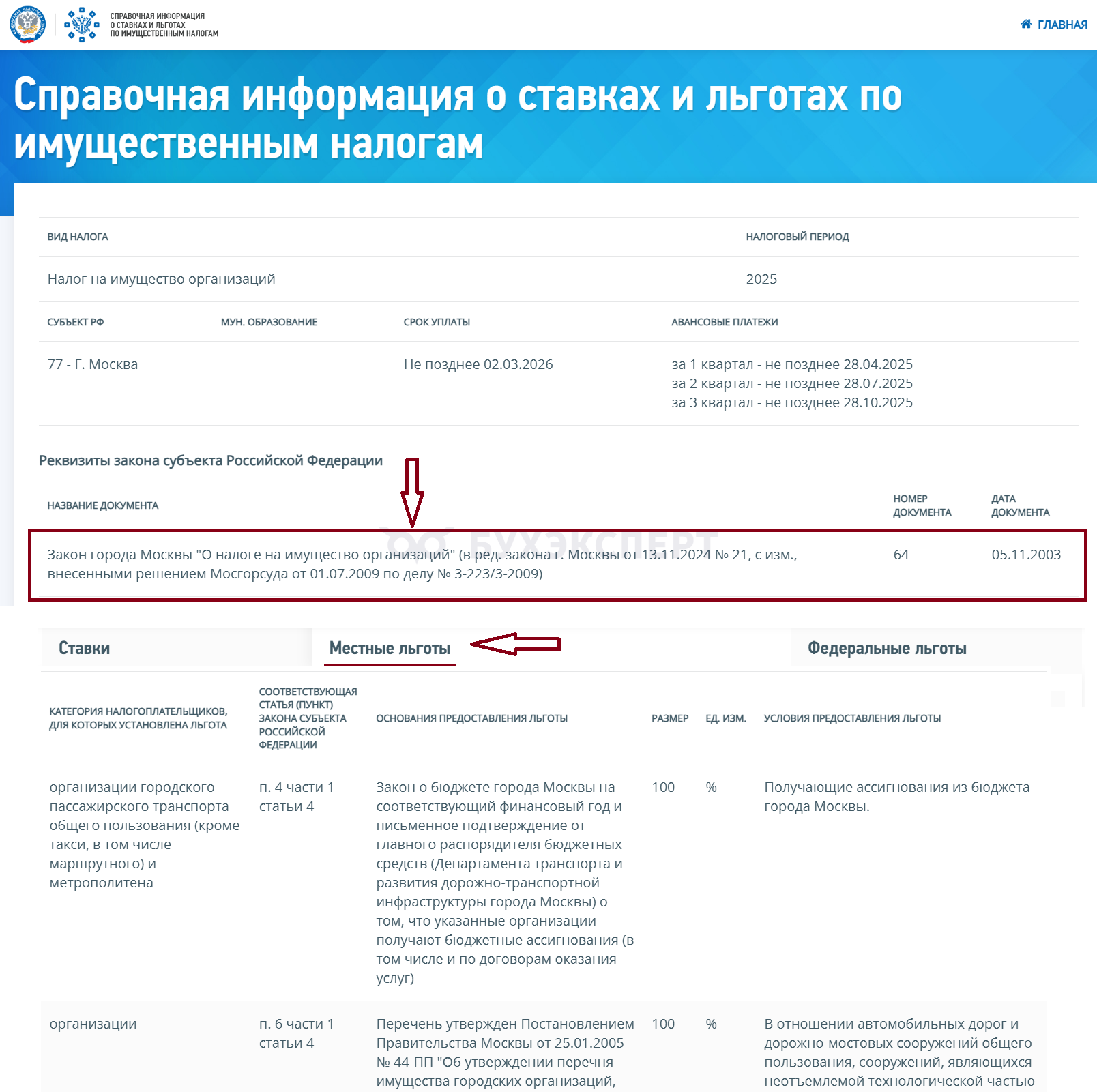

Региональные льготы по налогу на имущество организаций можно узнать в соответствующем региональном законе. Реквизиты региональных НПА и «льготный» список размещены в сервисе Справочная информация о ставках и льготах по имущественным налогам на сайте ФНС:

Чтобы найти реквизиты конкретного регионального закона о налоге на имущество организаций, на главной странице сервиса проставьте отметку в пункте Налог на имущество организаций, затем из выпадающих списков выберите налоговый период и наименование субъекта РФ.

Результат выдается немедленно. Для перехода к перечню льгот нажмите кнопку Подробнее и перейдите в раздел Местные льготы:

Перейдя в разделы Ставки или Федеральные льготы, можно ознакомиться с их содержимым, чтобы получить полное представление о видах и условиях льгот и налоговых бонусов (преимуществ), предоставляемых организациям конкретной территории/региона/города федерального значения.

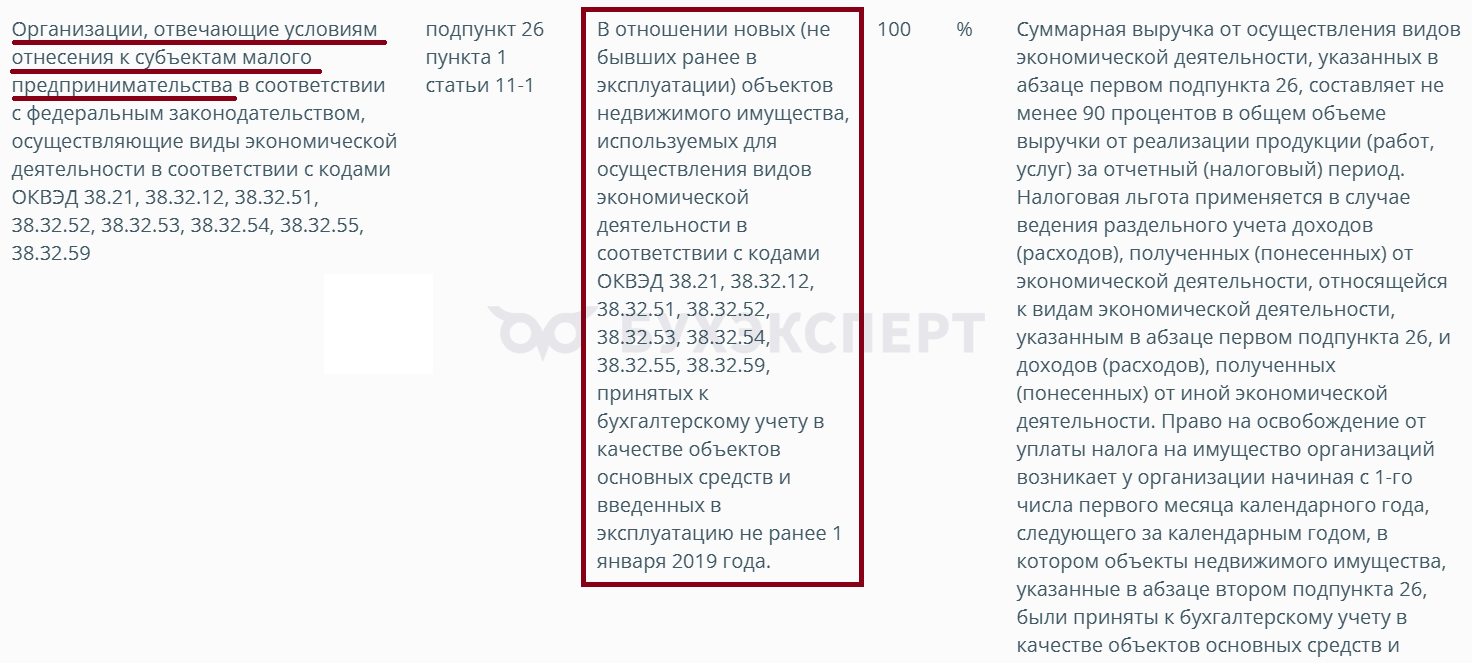

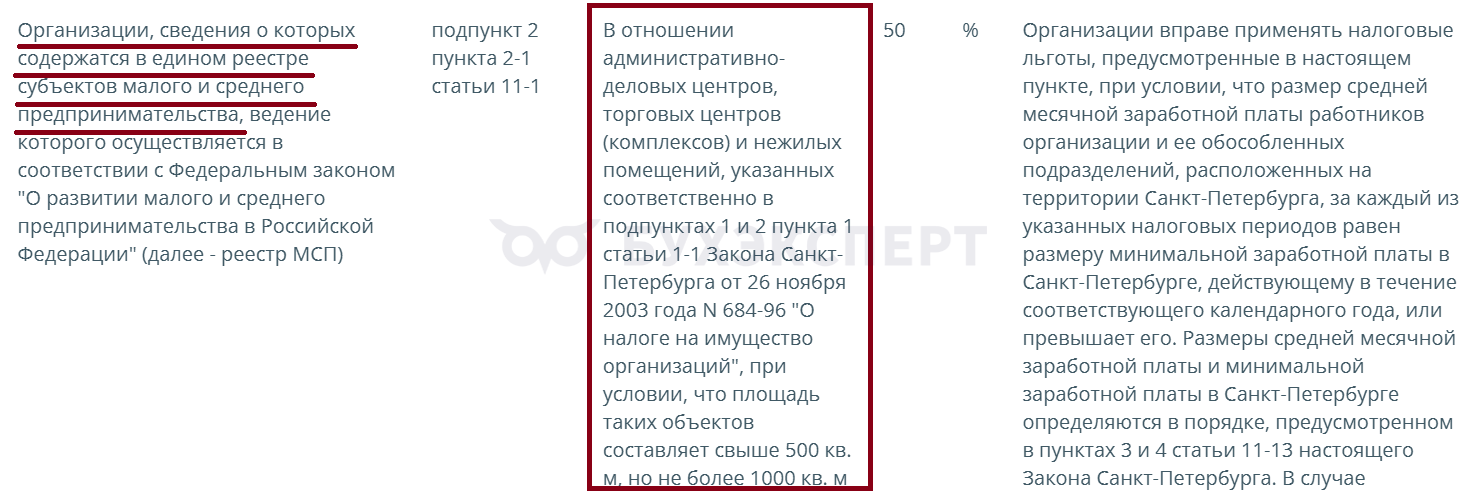

Льготы и налоговые преференции по налогу на имущество для субъектов МСП

В НК РФ нет отдельной статьи, посвященной льготам по налогу на имущество для субъектов МСП. Но в региональном законодательстве такие льготы есть, а условия их применения закреплены в НПА отдельных субъектов РФ.

К примеру, в Законах Санкт-Петербурга от 26.11.2003 N 684-96, от 14.07.1995 N 81-11 предусмотрены льготы для представителей малого бизнеса, осуществляющих виды деятельности по отдельным ОКВЭД в отношении нового имущества, принятого к учету в качестве ОС (при соблюдении определенных дополнительных условий):

А также предусмотрена возможность уменьшения налога к уплате на 50% в отношении определенного вида имущества при соблюдении условий, указанных в региональном законе:

В региональные НПА власти субъектов РФ периодически вносят корректировки, поэтому важно отслеживать их актуальные редакции для верного применения льгот и исчисления налога.

Настройка льгот по налогу на имущество в 1С

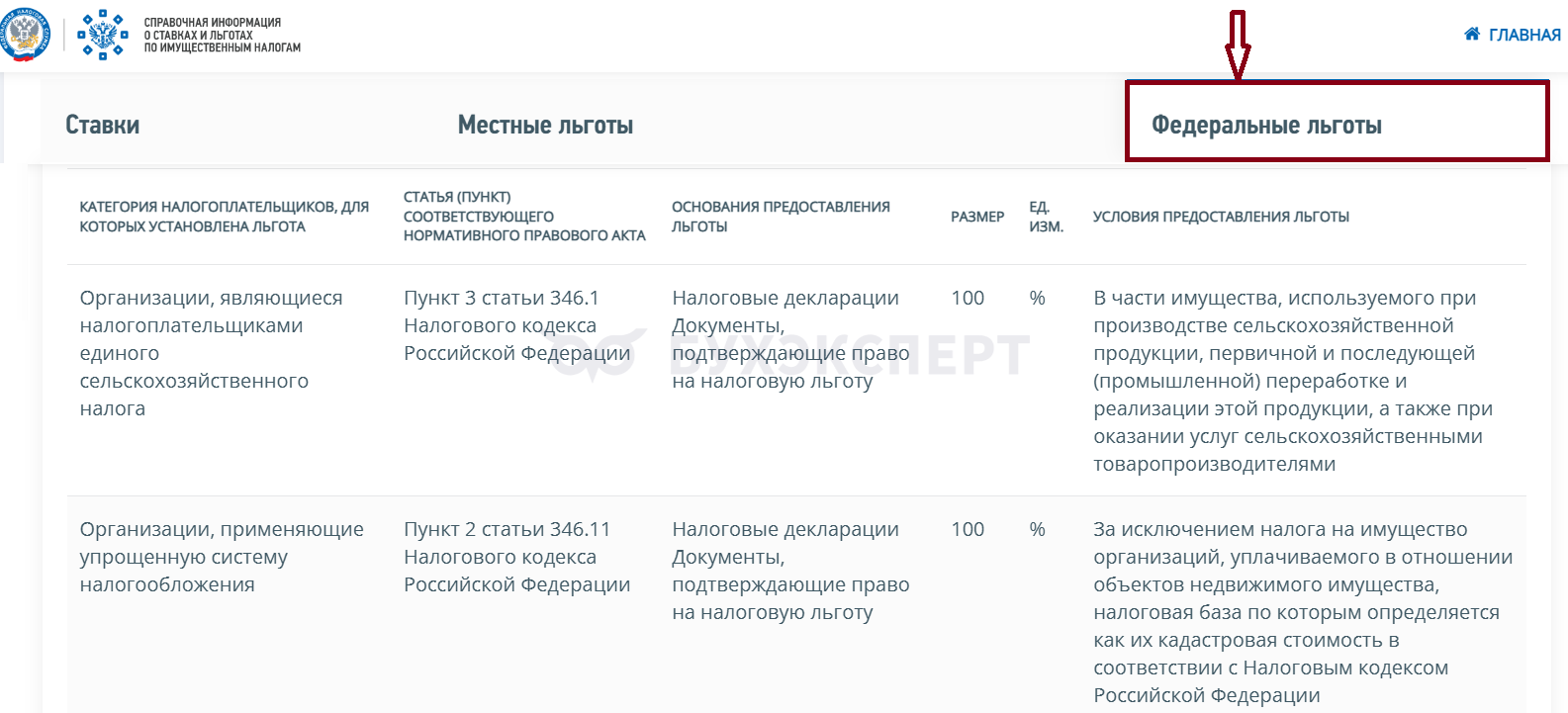

Налоговые преференции для спецрежимников

Упрощенцы и плательщики ЕСХН имеют существенный налоговый бонус в отношении уплаты налога на имущество организаций на основании НК РФ. При этом в списке льготников из ст. 381 НК РФ их нет. Возможность не уплачивать налог по определенному виду имущества предусмотрена для ЕСХН в п. 3 ст. 346.1 НК РФ, а для УСН — в п. 2 ст. 346.11 НК РФ.

В сервисе ФНС эти налоговые преференции перечислены в разделе Федеральные льготы:

Эти налоговые преференции для спецрежимников остаются неизменными продолжительное время.

Чем опасно неправомерное применение льгот

Необоснованное применение льгот налоговые контролеры выявляют при проверках. Это влечет доначисление налога, предъявление пени и штрафа. В каждом случае налогоплательщику следует предоставить доказательства правомерности применения налоговых преференций и при необходимости не упускать возможность доказать свою правоту в суде.

Однако гарантий положительного исхода судебного дела в пользу налогоплательщика нет, и в судах могут возникнуть сложности.

Пример 1

Компания применяла льготу по п. 21 ст. 381 НК РФ и не уплачивала налог на имущество по отдельным объектам, имеющим высокую энергетическую эффективность. Налоговики посчитали неправомерным применение льготы и доначислили компании налог, предъявили пени и штраф.

По НК РФ организации освобождаются от этого налога в отношении вновь вводимых объектов, имеющих высокую энергоэффективность, если для них предусмотрено определение ее классов.

Арбитражные суды первой и апелляционной инстанций поддержали компанию. По их мнению, налогоплательщик доказал право на льготу, предъявив энергетические паспорта, согласно которым объекты недвижимости имеют высокие классы энергетической эффективности.

Однако Верховный Суд отменил решения предыдущих судов и принял сторону налогового органа. Верховные судьи указали, что предусмотренная п. 21 ст. 381 НК РФ льгота имеет целевое назначение — стимулирование использования современного энергоэффективного оборудования, повышение энергетической эффективности жилой недвижимости — и не предназначена для объектов коммерческой недвижимости. А представленные налогоплательщиком паспорта энергоэффективности в отношении объектов недвижимости не давали оснований для использования налоговой льготы, предусмотренной п. 21 ст. 381 НК РФ (Определение ВС от 03.08.2018 N 309-КГ18-5076).

Когда право на льготу пропадает

Компания утрачивает возможность использования льготы, если нарушит условия ее применения.

Пример 2

ООО «Научный кластер» в 2025 году имела статус государственного научного центра и, пользуясь федеральной льготой, налог на имущество организаций не уплачивала (п. 15 ст. 381 НК РФ).

Руководитель компании попал в реестр дисквалифицированных лиц — это нарушение одного из обязательных условий присвоения статуса государственного научного центра. По этой причине компания статуса лишилась (п. 19 Постановления Правительства от 01.02.2023 N 141).

Одновременно с утратой статуса компания теряет льготу по налогу на имущество организаций и обязана уплачивать налог на общих основаниях.

Каждому льготнику необходимо постоянно следить за соблюдением условий применения льготы, чтобы вовремя исчислять и уплачивать налог без штрафных санкций при утрате права на льготу.

Налог на имущество по кадастровой стоимости с учетом льготы в 1С

Кратко о льготах по налогу на имущество организаций

- Льготы для организаций по налогу на имущество бывают:

- федеральными — действуют на территории всей страны

- региональными — применение возможно на территории конкретного субъекта

- За необоснованное применение льгот по налогу на имущество налоговики доначислят налог, предъявят пени и штраф

- Компания утрачивает возможность использования льготы, если нарушит условия ее применения

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете