Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Определить сумму налога на имущество по кадастровой стоимости просто — нужно перемножить стоимость объекта и ставку налога. Однако легкость расчета не всегда приводит к верному результату, если использовать неактуальные показатели и не учесть некоторые особенности.

Из статьи вы узнаете:

- как выглядит основная расчетная формула

- откуда брать сведения для расчета

- как учесть внутригодовое изменение стоимости

- с учетом каких правил считать налог по объекту, отсутствующему в региональном перечне

- как сложные случаи с налоговыми расчетами решаются в суде

- к каким рекомендациям Минфина и ФНС следует присмотреться

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Когда кадастровая стоимость участвует в расчете

- Основная формула

- Где узнать размер налоговой базы

- Способ 1. Через сервис «Публичная кадастровая карта» на сайте Росреестра

- Способ 2. Запросить выписку из ЕГРН через Госуслуги или сервис ФНС

- Способ 3. Получить сведения в сервисе «Справочная информация по объектам недвижимости в режиме online»

- Способ 4. Использовать данные с портала ПД НСПД

- Способ 5. Запросить выписку из ЕГРН на сайте Росреестра

- Проверка объекта в специальном перечне

- Как проверить действующую ставку

- Что будет с налогом при изменении кадастровой стоимости

- Применение коэффициента при расчете налога по проданной недвижимости

- Судебные споры, разъяснения чиновников

- Кратко о расчете налога на имущество по кадастровой стоимости

Когда кадастровая стоимость участвует в расчете

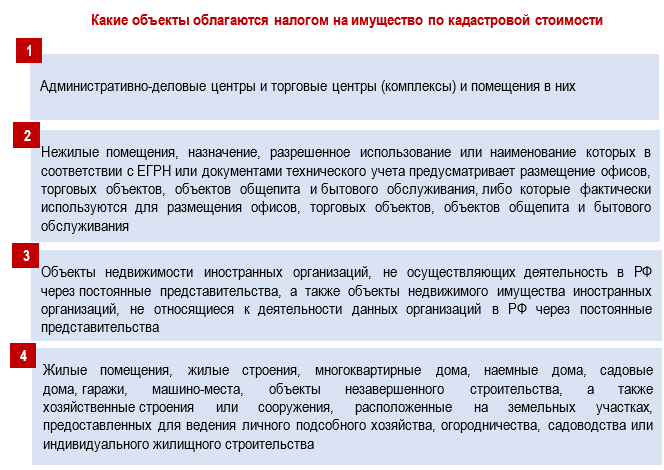

Налог по кадастровой стоимости определяется в отношении четырех групп недвижимости:

Чтобы можно было рассчитать налог на имущество по этим объектам, региональные власти должны не только утвердить результаты кадастровой оценки недвижимости, но и принять закон, устанавливающий особенности определения налоговой базы. После его принятия считать налог на имущество по объектам из групп 1, 2 и 4 по среднегодовой стоимости запрещено, за исключением следующих случаев:

Момент возникновения базы по налогу на имущество организаций

Основная формула

В расчетной формуле всего два показателя:

Если собственник владел недвижимостью весь год и его кадастровая стоимость внутри года не менялась, расчет налога не представляет затруднений.

Применение формулы покажем на примере расчета налога на имущество.

Пример 1

ООО «Вектор логистики» — собственник административно-делового центра. Кадастровая стоимость здания на 01.01.2025 составляет 35 200 000 руб. В региональном законе ставка налога для таких объектов — 2%.

Бухгалтер компании исчислил авансы по налогу на имущество и итоговую сумму к уплате по окончании года:

Квартальные авансовые платежи: 35 200 000 руб. х 2% / 4 = 176 000 руб.

Налог по итогам года: 35 200 000 руб. х 2% = 704 000 руб.

Налог к уплате за год: 704 000 руб. — 176 000 руб. х 3 = 176 000 руб.

Перед тем как провести расчет, каждый элемент этой формулы нужно актуализировать:

- сверить стоимость объекта с данными ЕГРН

- уточнить в региональном законе действующую налоговую ставку и свериться с видами недвижимости, облагаемыми по кадастровой стоимости

Расскажем, как это сделать.

Где узнать размер налоговой базы

Для вычисления суммы налога нужна кадастровая стоимость недвижимости по состоянию на 1 января года, за который исчисляется налог. Информацию о ней можно получить несколькими способами.

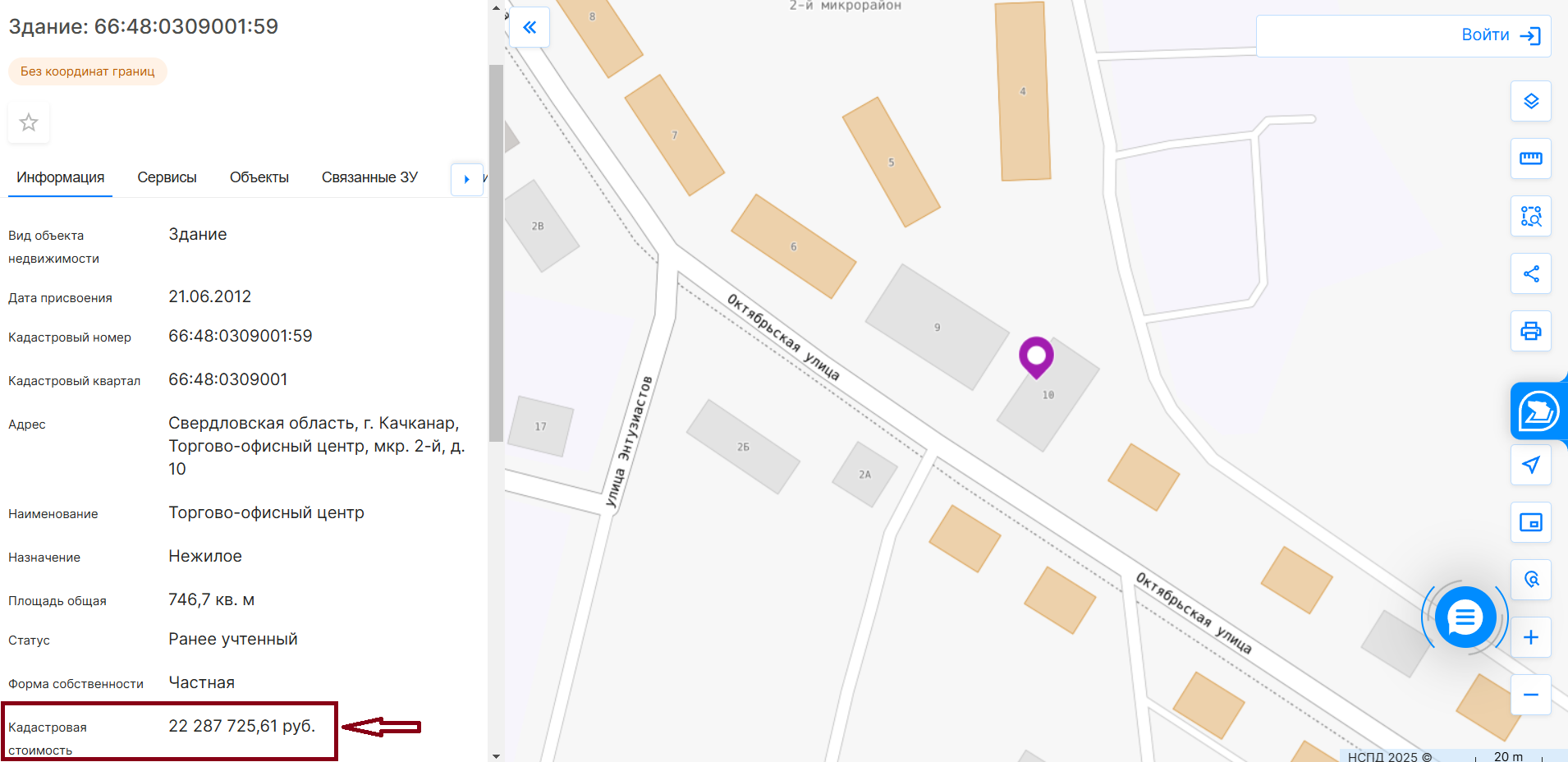

Способ 1. Через сервис «Публичная кадастровая карта» на сайте Росреестра

Сервис позволяет в интерактивном режиме получать общедоступные сведения об объектах из ЕГРН: кадастровую стоимость, кадастровые номера объектов недвижимости, сведения о форме собственности, виде разрешенного использования, назначении, площади объектов недвижимости и другие

Информация в сервисе обновляется ежедневно и содержит сведения о более чем 40 млн объектах.

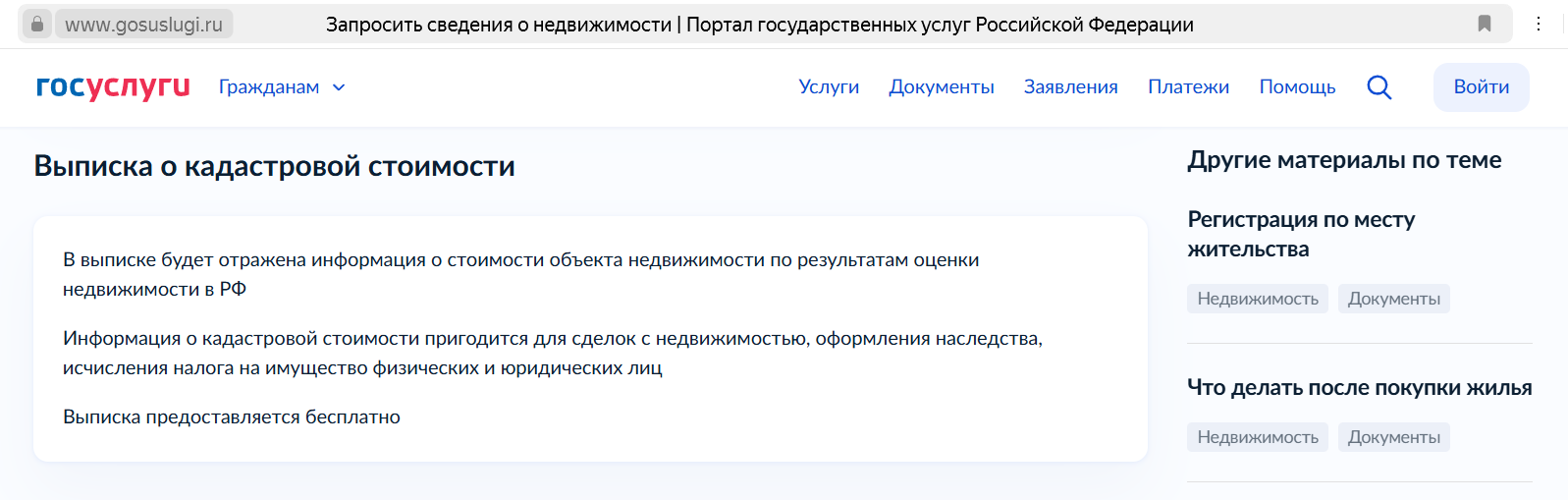

Способ 2. Запросить выписку из ЕГРН через Госуслуги или сервис ФНС

Собственник недвижимости может получить выписку через портал Госуслуг бесплатно.

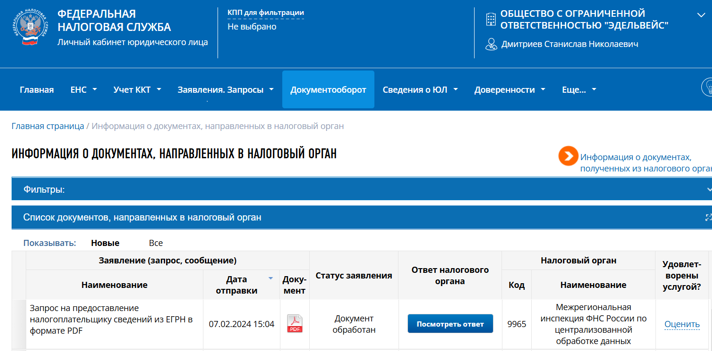

Другой вариант получения выписки — отправка запроса с использованием сервиса «Личный кабинет налогоплательщика юридического лица» (ЛК ЮЛ):

Чтобы получить выписку, оформите запрос в разделе «Запрос документов/запрос выписки из ЕГРН» в Личном кабинете на сайте ФНС

Она пригодится и для сверки с налоговым органом по исчисленным суммам налога на имущество. ФНС считает выписку, полученную через ЛК ЮЛ, быстрым и удобным способом получения сведений

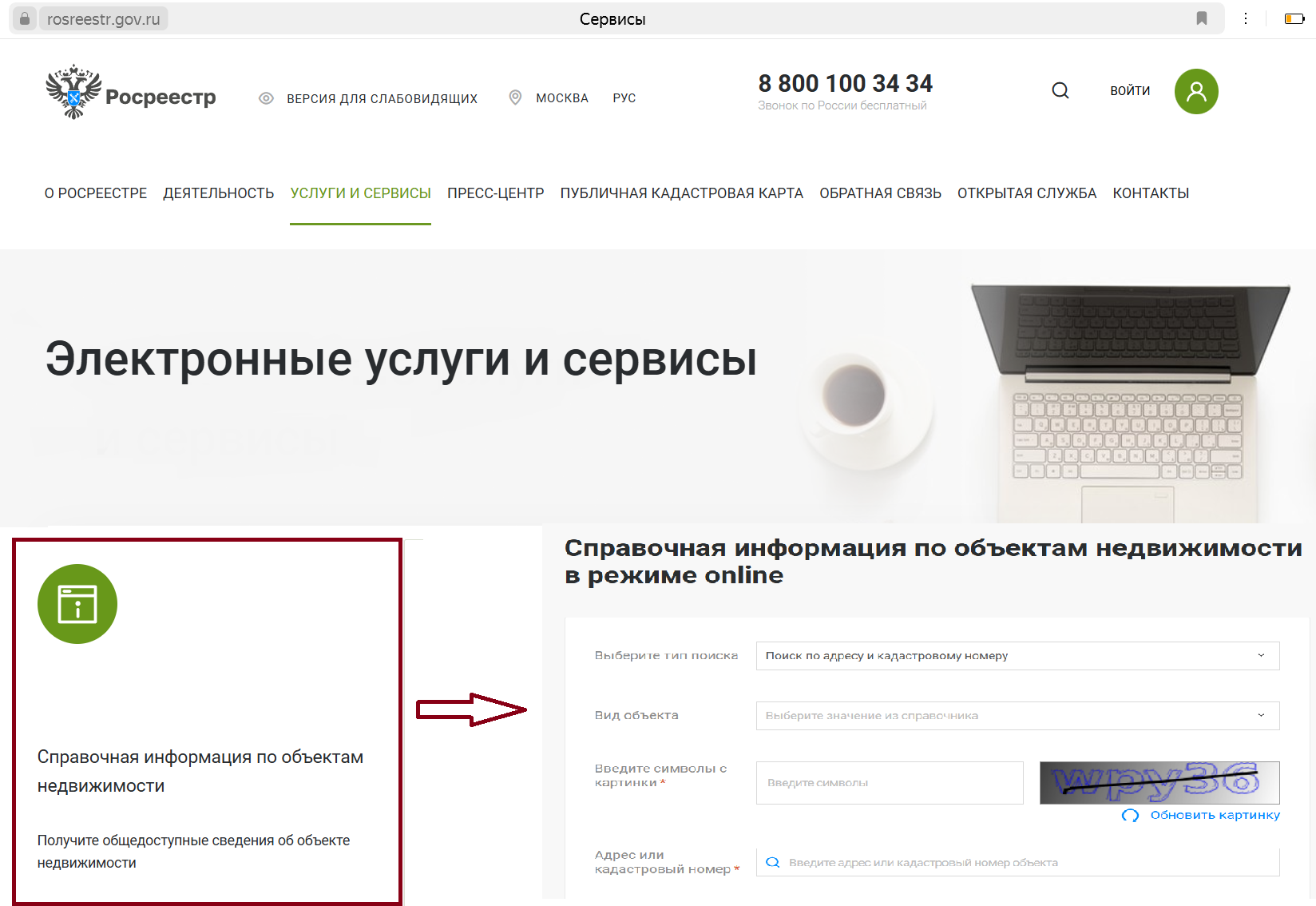

Способ 3. Получить сведения в сервисе «Справочная информация по объектам недвижимости в режиме online»

Сервис расположен в разделе «Услуги и сервисы» на сайте Росреестра

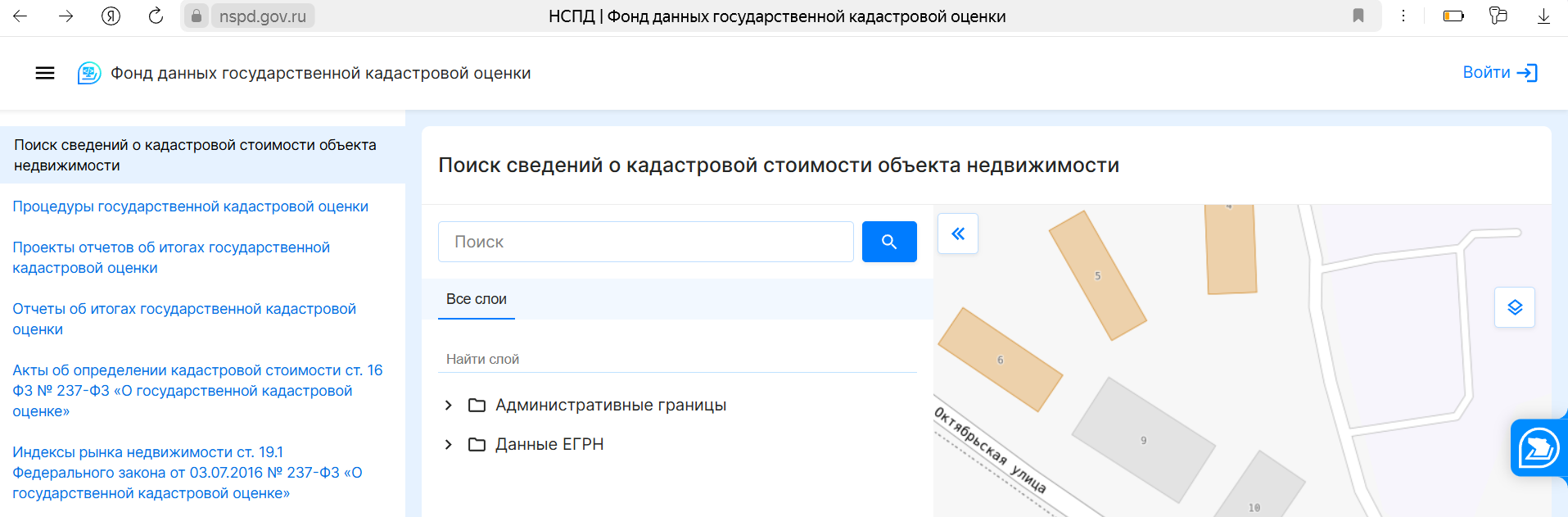

Способ 4. Использовать данные с портала ПД НСПД

Сервис «Получение сведений из Фонда данных государственной кадастровой оценки» размещен на портале пространственных данных НСПД (фонда данных государственной кадастровой оценки).

С помощью сервиса можно бесплатно получить информацию о кадастровой стоимости объекта недвижимости, дате ее определения и применения. Здесь же отображаются данные, как менялась кадастровая стоимость объекта после каждого проведения государственной кадастровой оценки

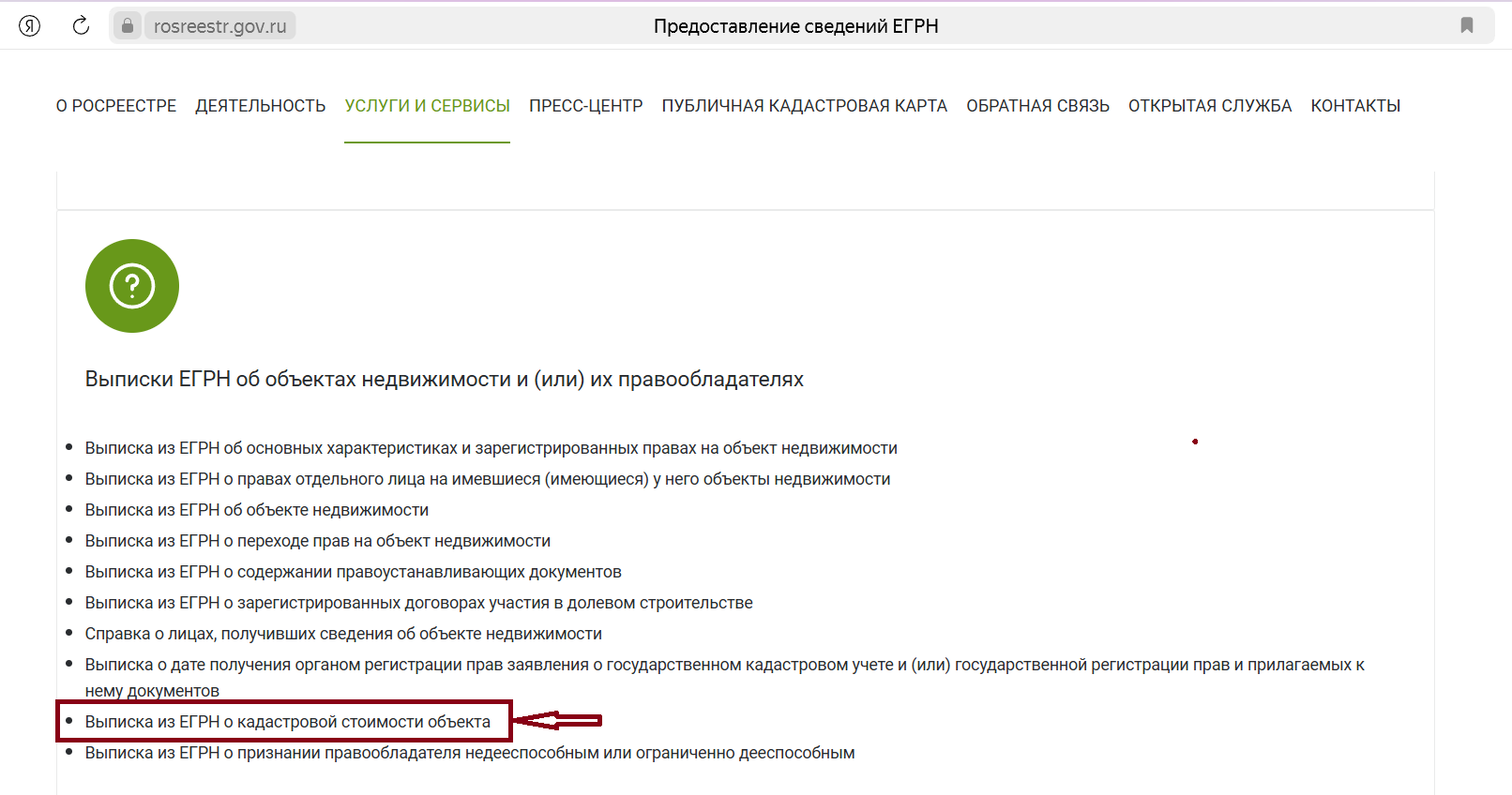

Способ 5. Запросить выписку из ЕГРН на сайте Росреестра

Перейдите в раздел «Предоставление выписки ЕГРН» на сайте ведомства и, авторизовавшись с помощью учетной записи Госуслуг, запросите выписку.

Выписка предоставляется в течение 3 рабочих дней, а также онлайн на сайте Росреестра и в офисах МФЦ. Собственнику она выдается бесплатно.

Проверка объекта в специальном перечне

НК РФ обязывает региональные власти ежегодно формировать перечни объектов 1 и 2 групп, в отношении которых налог исчисляется по кадастровой стоимости.

Уполномоченный орган исполнительной власти субъекта РФ не позднее первого числа очередного налогового периода по налогу на имущество (п. 7 ст. 378.2 НК РФ):

- определяет на этот налоговый период перечень объектов недвижимого имущества групп 1 и 2, в отношении которых налоговая база определяется как кадастровая стоимость

- направляет перечень в электронной форме в налоговый орган по субъекту РФ

- размещает перечень на своем официальном сайте или на официальном сайте субъекта РФ

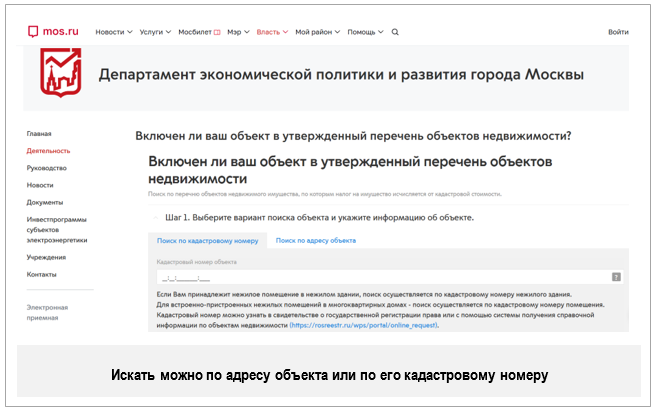

К примеру, на сайте мэра Москвы размещен сервис, с помощью которого можно узнать, включен ли конкретный объект недвижимости в Перечень:

Важно отслеживать изменения такого Перечня, так как в него могут вносить корректировки. Например, законодатели планируют рассмотреть вопрос о расширении перечня за счет включения в него нежилых помещений, используемых электронными торговыми площадками для размещения пунктов выдачи заказов.

По каким объектам уплачивать налог на имущество компании на ОСНО

Как проверить действующую ставку

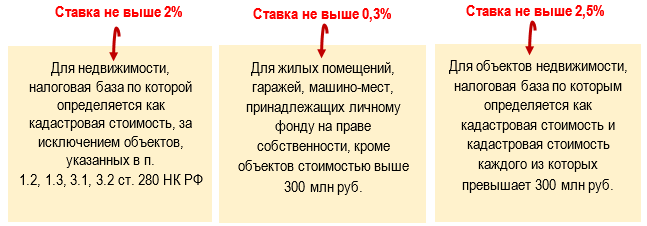

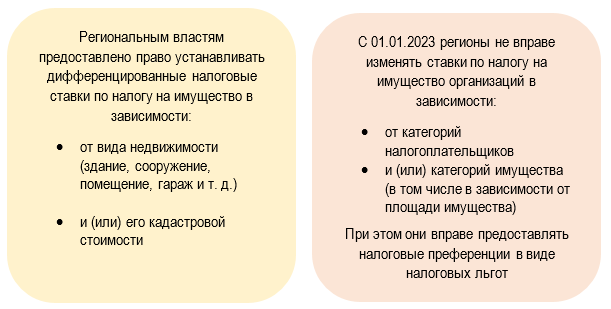

За размером ставки также придется обращаться к региональному закону по налогу на имущество. В НК РФ указаны только верхние границы, выше которых она не может быть установлена (ст. 380 НК РФ).

Конкретную ставку определяют региональные власти с учетом таких правил:

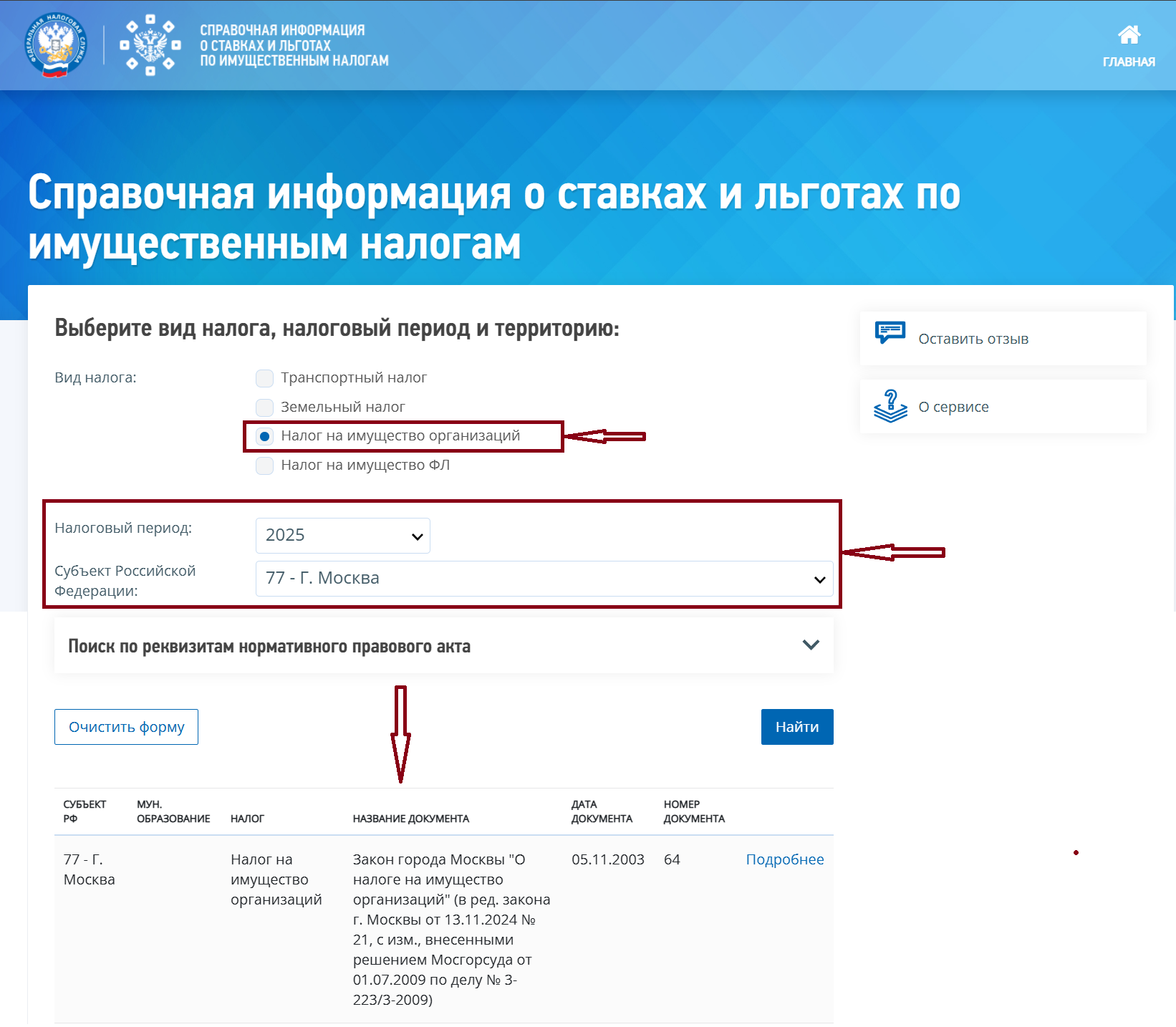

Узнать налоговую ставку можно и на сайте ФНС:

Узнать ставку можно также из текста регионального закона, посвященного налогу на имущество. Размещаются такие законы на сайте региональных органов. К примеру, в Татарстане такой закон размещен на сайте Госсовета:

По каким объектам уплачивает налог на имущество компания на УСН

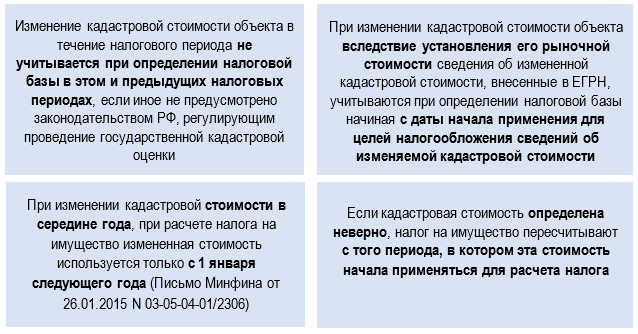

Что будет с налогом при изменении кадастровой стоимости

Кадастровая стоимость недвижимости может пересматриваться.

Особенности расчета налога, связанные с изменением кадастровой стоимости объектов, перечислены в п. 15 ст. 378.2 НК РФ.

Как начислить налог на имущество при изменении кадастровой стоимости в середине года

Применение коэффициента при расчете налога по проданной недвижимости

Если налогоплательщик приобрел недвижимость или продал объект в одном из месяцев текущего года, налог рассчитывается с применением коэффициента владения.

Пример 2

ООО «Зеленый ключ» и ПАО «Анкор» зарегистрировали куплю-продажу 02.06.2025. Рассчитаем налог на имущество для покупателя и продавца, если кадастровая стоимость недвижимости составляет 14 370 000 руб., ставка налога 2%.

Обе стороны сделки применяют в расчете коэффициент владения (Кв). Полный месяц принимается в расчете, если покупка зарегистрирована до 15 числа включительно, а продажа — после 15 числа (ст. 382 НК РФ).

У покупателя:

- авансовый платеж за 2 квартал с коэффициентом 1/3 (владел объектом 1 месяц во втором квартале — июнь): 14 370 000 руб. х 2% / 4 х 1/3 = 23 950 руб.

- аванс за 3 квартал рассчитывают без применения коэффициента: 14 370 000 руб. х 2% / 4 = 71 850 руб.

- налог за год определяют с коэффициентом 7/12: 14 370 000 руб. х 2% х 7/12 = 167 650 руб.

- уплата по итогам года: 167 650 руб. — (23 950 руб. + 71 850 руб.) = 71 850 руб.

У продавца:

- авансовый платеж за 1 квартал: 14 370 000 руб. х 2% / 4 = 71 850 руб.

- авансовый платеж за 2 квартал с коэффициентом 2/3 (владел объектом 2 месяца во втором квартале — апрель, май): 14 370 000 руб. х 2% / 4 х 2/3 = 47 900 руб.

- в 3 и 4 кварталах налогоплательщик объектом не владел и авансовые платежи не уплачивал

- налог за год определяется с коэффициентом 5/12: 14 370 000 руб. х 2% х 5/12 = 119 750 руб.

- уплата по итогам года: 119 750 руб. — (71 850 руб. + 47 900 руб.) = 0 руб.

Судебные споры, разъяснения чиновников

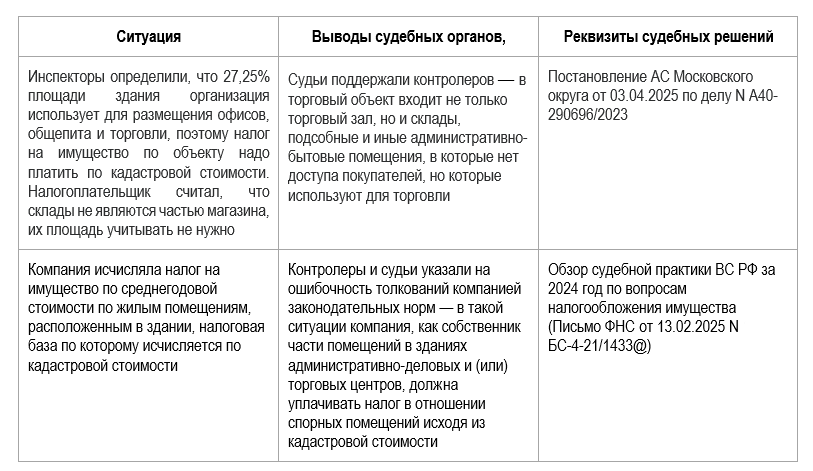

Простая расчетная формула по налогу на имущество не гарантирует того, что налоговый орган всегда будет согласен с уплаченной в бюджет суммой. Расскажем, от каких претензий компаниям и ИП не удалось отбиться:

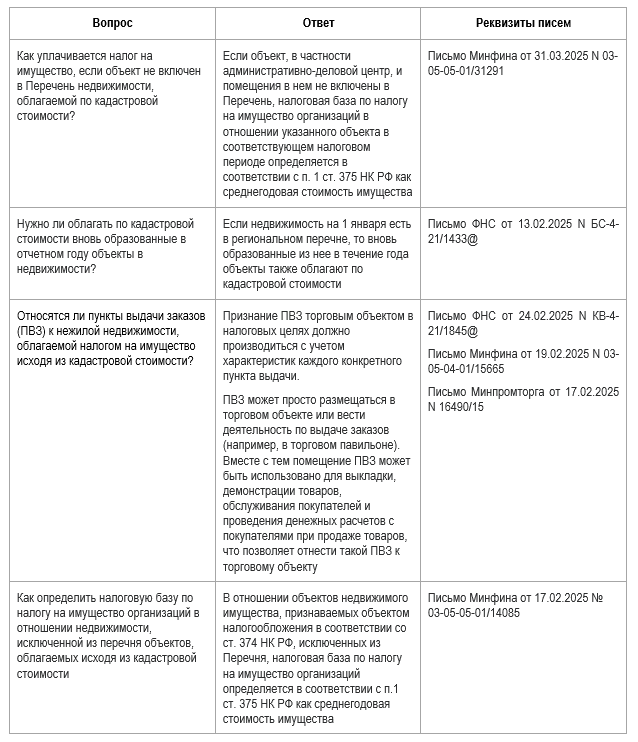

Помогут разобраться в необычных ситуациях разъяснения ФНС и Минфина:

Кратко о расчете налога на имущество по кадастровой стоимости

- Чтобы верно рассчитать налог на имущество по кадастровой стоимости, необходимо:

- проверить на сайте ФНС или в региональном законе действующую ставку налога

- актуализировать сведения о кадастровой стоимости недвижимости, запросив сведения через сайт Госуслуг, на портале Росреестра или через личный кабинет на сайте ФНС

- проверить факт включения недвижимого имущества в перечень объектов, облагаемых по кадастровой стоимости, и (или) в список из пп. 4 п. 1 ст. 378.2 НК РФ

- перемножить стоимость и ставку налога, а если купили/продали недвижимость внутри отчетного года — применить коэффициент владения

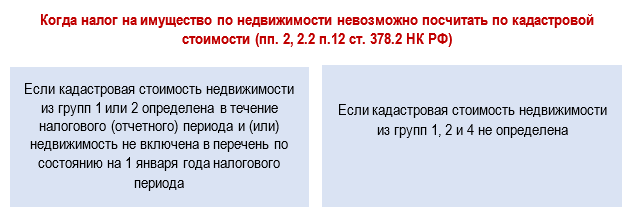

- Если недвижимость исключили из перечня объектов, облагаемых по кадастровой стоимости, налоговая база определяется как среднегодовая стоимость

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете