Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

АУСН — экспериментальный режим, способный существенно облегчить бизнесу налоговые обязанности. Он доступен не всем, имеет достоинства, недостатки, особенности применения.

Из статьи вы узнаете:

- в каком НПА прописаны условия и порядок применения АУСН

- как расширилась география применения режима с 2025 года

- какие ограничения не позволят перейти на спецрежим

- как счет в банке может спровоцировать отказ в применении АУСН

- в каком порядке применять автоУСН

- где получить справку о применении спецрежима

Смотрите запись эфира Климовой Марины Аркадьевны от 14.10.2025 «АУСН: может ли она стать спасательным кругом для «утопающих» спецрежимников в 2026 г. Законодательный обзор»

Разобрали для вас:

- кто может работать на АУСН

- как перейти на автоматизированную упрощенку и стоит ли это делать

- какие есть налоговые ставки и порядок уплаты налога

- как учитывать доходы и расходы на АУСН

- самые популярные вопросы про автоматизированную упрощенку

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Нормативная основа АУСН

- Географические особенности АУСН

- Список ограничений

- Кому закрыт доступ к АУСН

- Особое препятствие переходу на АУСН

- Как перейти на АУСН

- Как применять АУСН

- Достоинства и недостатки режима

- «Банковские» ошибки: последствия для АУСН

- Подсказки ФНС: где взять справку о применении АУСН и иные нюансы

- Кратко об автоматизированной упрощенной системе налогообложения (АУСН): кто применяет, по каким правилам, возможные ошибки, рекомендации ФНС

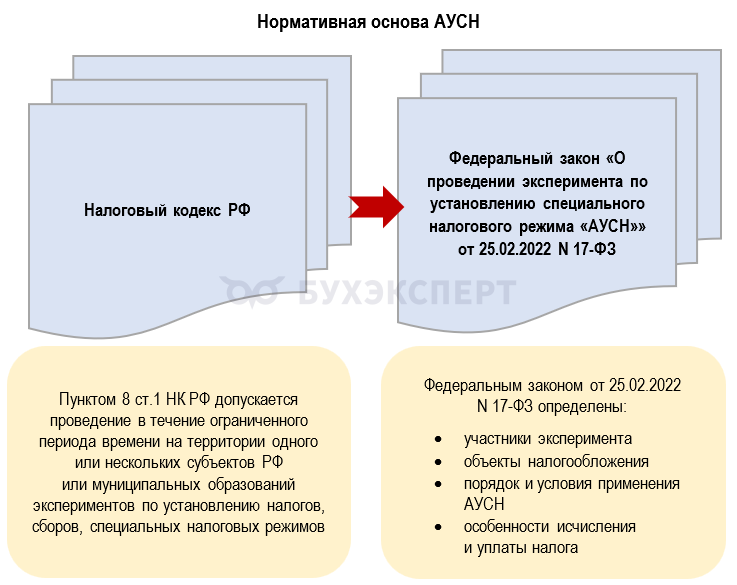

Нормативная основа АУСН

В НК РФ нет отдельной главы, посвященной автоматизированной упрощенке. Порядок применения режима закреплен в федеральном законе, появление которого стало возможным благодаря нормам НК РФ.

У режима свои достоинства, недостатки, ограничения. Расскажем о них в следующих разделах.

Не пропустите серию эфиров по Налоговой реформе-2026 на Бухэксперт здесь >>

[11.12.2025] Все новшества для бухгалтера на 2026 г. Законодательный обзор

[08.12.2025] Неочевидные изменения в налоговом законодательстве с 01.01.2026: новшества при проведении выездных и камеральных налоговых проверок.

[28.11.2025] АУСН: настройка и ведение учета в 1С:Бухгалтерия. Часть 2

[14.11.2025] АУСН: настройка и ведение учета в 1С:Бухгалтерия. Часть 1

[12.11.2025] НДС 22% и УСН с НДС — изменения с 2026 года, на что обратить внимание уже сейчас в 1С

[10.11.2025] Налоговая реформа-2026: продолжаем разбираться, что ждет бухгалтера и бизнес. Законодательный обзор, часть 2.

[30.10.2025] Девятый вал налоговой реформы-2026: как не утонуть бизнесу и его бухгалтеру. Законодательный обзор, часть 1

Географические особенности АУСН

Эксперимент по введению АУСН первоначально был введен на ограниченной территории.

Для компаний возможность применения АУСН связана с их юридическим адресом. По закону автоупрощенцам не позволено иметь филиалы и представительства, поэтому юридический адрес вне регионов применения режима не позволяет компании применять этот налоговый режим.

У ИП возможностей больше: если его прописка находится в рамках экспериментальных регионов, а работает он по всей стране (например, занимается автомобильными перевозками по территории России), применять АУСН ему не запрещается (Письмо ФНС от 27.06.2022 N СД‑4‑3/7908). Конечно, при условии, что он сам желает применять этот режим, а также соблюдены иные требования и условия, установленные Законом N 17-ФЗ.

С 2025 года география применения автоупрощенки масштабно расширяется, но начинает действовать спецрежим на конкретной территории после того, как будет принят соответствующий региональный закон об АУСН. К примеру, в ДНР этот спецрежим применяется с 01.03.2025, в ЛНР с 01.08.2025, а в Приморском крае он стал доступен с 01.09.2025.

Актуальный список присоединившихся к эксперименту регионов здесь >>

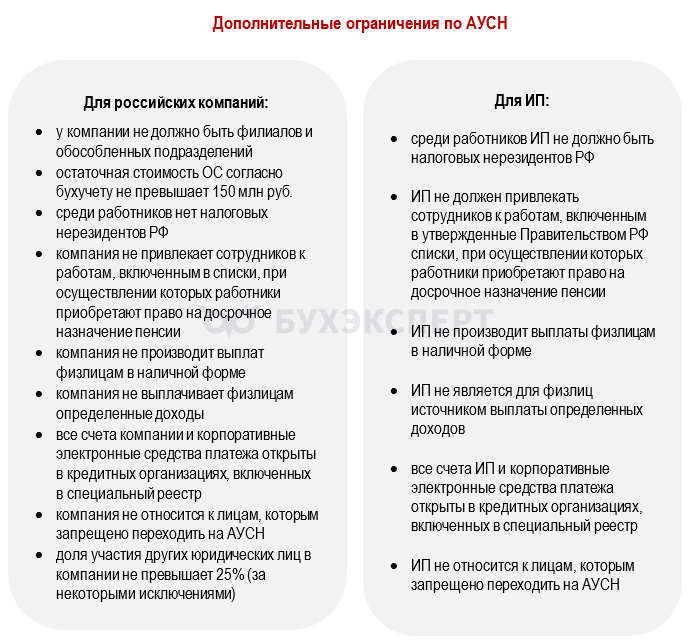

Список ограничений

Прежде чем принять решение о переходе на АУСН, проверьте свой бизнес по определенным условиям. Прежде всего контролируются численно-доходные показатели.

Установлены и другие ограничения.

Все законодательно установленные условия должны соблюдаться:

- на дату перехода на АУСН

- в периоде последующего применения режима

Далее расскажем, кому эти условия проверять не нужно — Законом N 17-ФЗ определен обширный список лиц, кому АУСН недоступен ни при каких условиях.

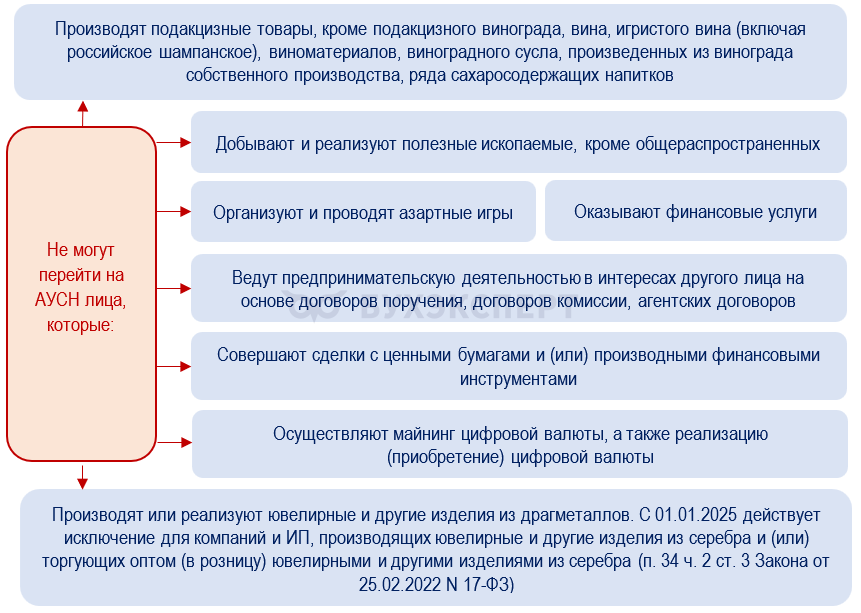

Кому закрыт доступ к АУСН

Законодатели серьезно ограничили доступ к АУСН. В первую очередь к спецрежиму не подпустили компании и ИП, занимающиеся определенными видами деятельности.

Кроме того, в законе N 17-ФЗ напрямую обозначены лица, которых государство не допускает к АУСН.

В эти запретительные списки периодически вносятся корректировки. К примеру, в числе недавних поправок такое правило:

Запреты на применение АУСН на этих списках не заканчиваются. Если компания или ИП планируют одновременно с автоупрощенкой применять иные налоговые режимы (например, совмещать АУСН с ПСН), ничего не получится — закон напрямую это запрещает (п. 19 ч. 2 ст. 3 Закона N 17-ФЗ).

Особое препятствие переходу на АУСН

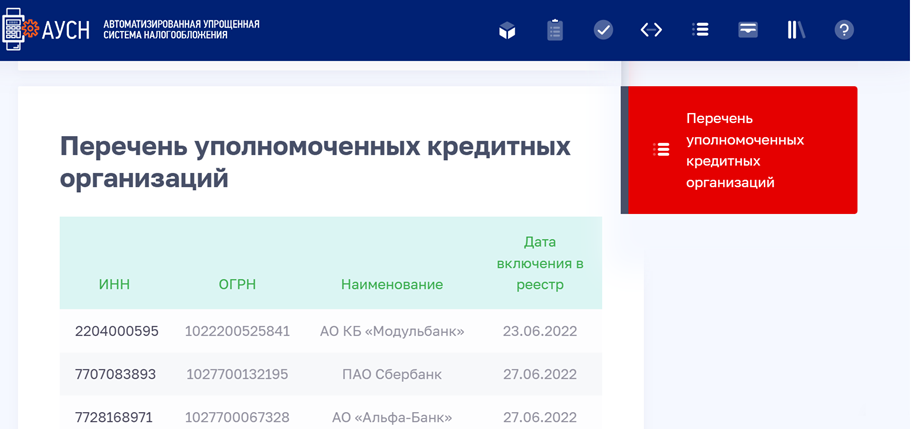

Если компания (ИП) соответствует всем предусмотренным в законе N 17-ФЗ условиям и не нашла себя в «запретительных» списках (о которых рассказано в предыдущем разделе), важно проверить еще один момент — в каких банках налогоплательщик имеет расчетные счета.

Налоговики отказывают претенденту на АУСН, если обнаружат у него счета в банках, не включенных в специальный список >>

Этот список время о времени корректируется. К примеру, в августе 2024 года в него внесена новая позиция: ПАО «СДМ-Банк».

Пример 1

ИП Табаков П.Г. решил в 2025 году перейти на АУСН. Все критерии по доходам, численности и иным условиям выполняются. Специально для возможности применения этого спецрежима предприниматель открыл счет в ПАО Сбербанк. Однако от налоговиков пришел отказ. Оказалось, что в начале своей бизнес-деятельности предприниматель открыл счет в банке, который сейчас находится вне списка уполномоченных кредитных организаций.

Если предприниматель сохранит желание применять АУСН, ему нужно закрыть счет в этом неуполномоченном банке и снова подать уведомление в ИФНС в установленный срок о переходе на спецрежим.

Счетов у автоупрощенца может быть несколько и в разных банках, но только из списка уполномоченных, размещенных на сайте ФНС. Такая строгость в отношении банковских счетов вызвана спецификой информационного взаимодействия налогоплательщика, ФНС и банкиров, предусмотренной Законом N 17-ФЗ:

- автоупрощенец вправе вести деятельность не только через личный кабинет налогоплательщика, но и через специальные кабинеты банков

- банку поручается часть функций по выплате зарплаты сотрудникам, расчету НДФЛ, уплате налогов в составе ЕНП

Если ИП (компания) не желает открывать счет в обозначенных ФНС банках, применять АУСН они не смогут.

Как перейти на АУСН

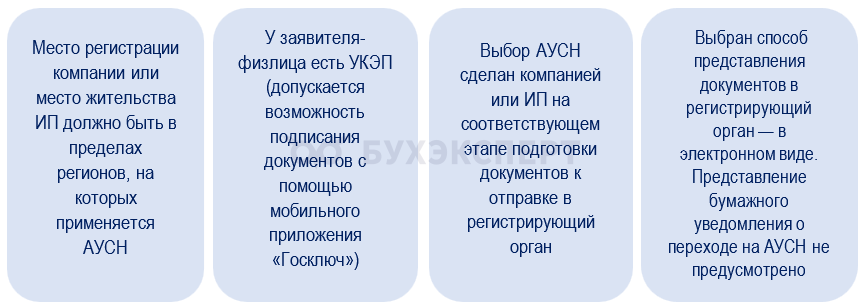

Действует уведомительный порядок. Подать уведомление о применении АУСН можно одновременно с открытием бизнеса через сервис Государственная онлайн-регистрация бизнеса.

Чтобы воспользоваться таким способом, нужно соответствовать условиям.

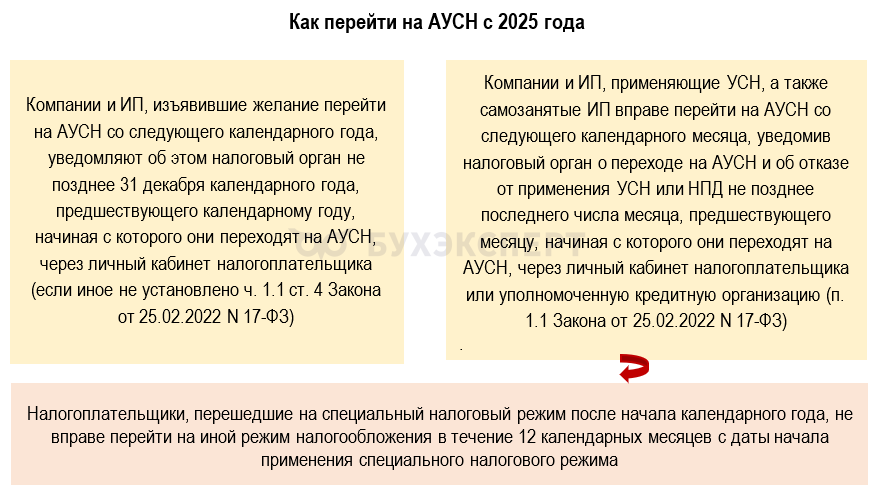

Если указанные условия не выполняются, вновь созданные компании и ИП уведомляют налоговиков о переходе на АУСН через личный кабинет налогоплательщика. Законом ограничен срок для такого уведомления — не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Для действующих компаний и ИП применяется обычный уведомительный порядок: уведомление подается в электронном виде через ЛК налогоплательщика или через уполномоченный банк.

С 2025 года действуют такие правила:

В уведомлении налогоплательщик указывает выбранный вариант налоговой базы: «доходы» или «доходы минус расходы».

Как применять АУСН

Благодаря тому, что часть учетных функций берет на себя уполномоченный банк, а налог рассчитывают налоговики, на плательщиков АУСН закон возлагает не так много функций.

Как работать на АУСН

- Налогоплательщик ведет учет доходов (доходов и расходов) в личном кабинете налогоплательщика АУСН. В личный кабинет поступают данные из банка (информация по расчетному счету), онлайн-ККТ, а также от самого налогоплательщика.

В части доходов в личном кабинете отражаются сведения:

- о доходах в наличной форме, при получении которых использовалась ККТ

- доходах, полученных в безналичной форме. Они учитываются в личном кабинете на основании данных о таких доходах, переданных в инспекцию кредитной организацией

- иных доходах. Сведения о них надо разместить в личном кабинете налогоплательщика не позднее 5 числа месяца, следующего за месяцем получения доходов

- Плательщики АУСН с базой «доходы минус расходы» вправе уменьшать базу по налогу на любые обоснованные и документально подтвержденные затраты, кроме тех, которые прямо запрещено учитывать (ч. 3 - 5 ст. 6 Закона N 17-ФЗ, п. 1 ст. 252 НК РФ). При расчете налога инспекция учтет только те расходы, которые осуществлены в безналичной форме или если произведен платеж наличными с использованием ККТ

- При расчете налоговой базы по АУСН с объектом «доходы минус расходы» можно учесть убытки. Если в том или ином месяце возник такой убыток, на его сумму можно уменьшить налоговую базу в последующем месяце. Убыток можно переносить из месяца в месяц до полного погашения

- Компаниям и ИП на АУСН с работниками необходимо исполнять обязанности налогового агента по НДФЛ (ч. 3 ст. 2 Закона N 17-ФЗ, п. 1 ст. 226 НК РФ). Исполнить их можно двумя путями:

- самостоятельно исчислить НДФЛ, удержать его сумму из дохода физлица и перечислить в бюджет посредством уплаты ЕНП. В дополнение к этому нужно представлять в инспекцию через личный кабинет налогоплательщика набор данных (ч. 9 ст. 17, ч. 3, 5 ст. 18 Закона N 17-ФЗ)

- поручить уполномоченному банку исчислять НДФЛ от имени автоупрощенца (ч. 3, 4, п. 1 ч. 6 ст. 17 Закона N 17-ФЗ)

Коды видов доходов и вычетов, предусмотренные для применения АУСН, утверждены Приказом ФНС от 07.06.2022 N ЕД-7-11/473@- Банк предоставляет налогоплательщику возможность подтверждения (корректировки) передаваемых данных. Если не скорректировать их в установленный срок, информация считается подтвержденной. Изменить ее можно в личном кабинете клиента банка

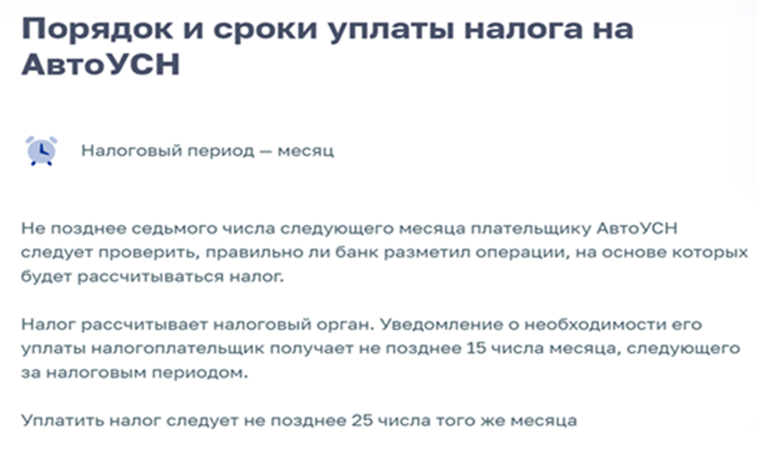

- Сумму налога, которую надо уплатить по итогам месяца, инспекция сообщает налогоплательщику не позднее 15 числа месяца, следующего за отчетным, присылая уведомление в личный кабинет

- По итогам налогового периода у плательщиков, выбравших в качестве объекта «доходы, уменьшенные на расходы», налоговики сравнивают две величины: сумму налога, рассчитанную в обычном порядке ((доходы – расходы) х 20%), и сумму минимального налога (доходы х 3%). Если обычный налог окажется меньше минимального, плательщику придется заплатить минимальный налог

- При переходе на АУСН бухучет нужно вести как обычно. ИП на АУСН вести бухучет не обязан

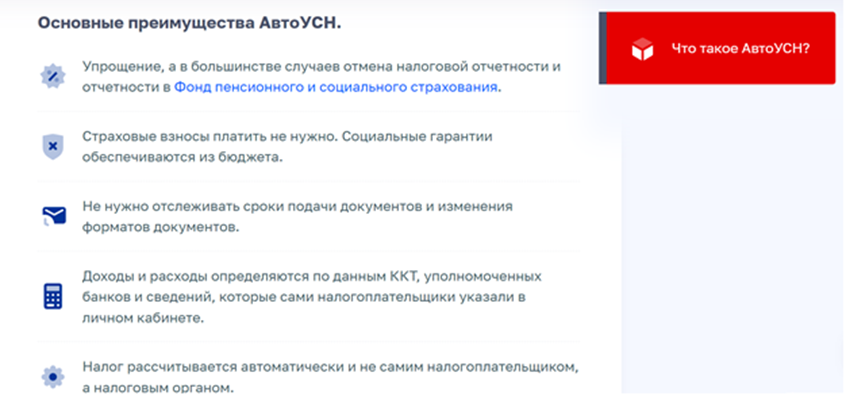

Для компаний и ИП, принявших решение работать на АУСН, налоговики создали специальную промостраницу

На этой странице налоговики в краткой форме рассказали о преимуществах режима.

Порядок и сроки уплаты налога.

Порядок и сроки уплаты налога.

Кроме того, налоговики пояснили другие важные нюансы АУСН и ответили на наиболее частые вопросы в связи с ее применением.

Платит ли ИП на АУСН фиксированные взносы, узнайте здесь >>

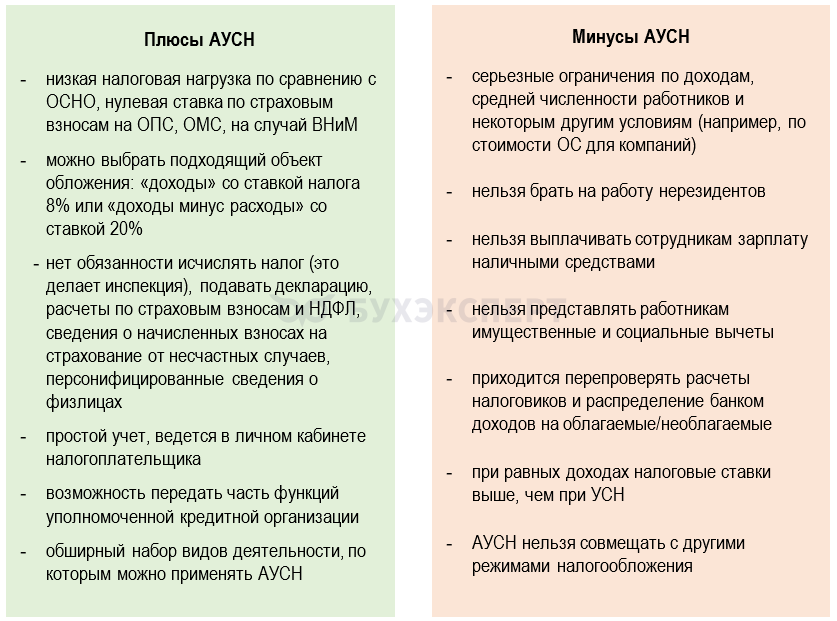

Достоинства и недостатки режима

Как и любой налоговый режим, АУСН имеет свои плюсы и минусы.

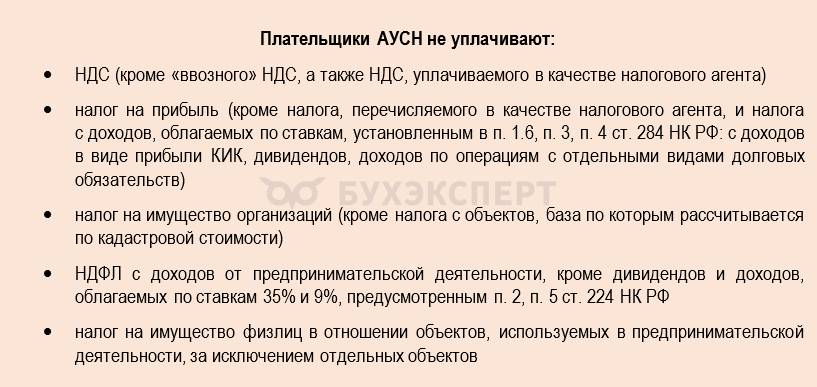

Как и плательщики УСН, автоупрощенцы имеют существенные послабления в виде освобождения от многих налогов.

Какие коды указывать плательщикам АУСН при передаче информации по сотрудникам в уполномоченный банк

«Банковские» ошибки: последствия для АУСН

Практика показала, что банкиры размечают некоторые доходы и расходы автоупрощенца некорректно. Тогда бухгалтеру приходится исправлять их вручную, чтобы не завышать платежи в бюджет по АУСН-налогу.

К примеру, на расчетный счет автоупрощенца пришла оплата от физлица. Получатель пробивает кассовый чек на эту сумму и в его личном кабинете на сайте ФНС отразится доход по данным ККТ. При этом банк тоже отнесет полученную сумму к приходу. В такой ситуации налог необоснованно удваивается. Это можно избежать, сделав ручную разметку в банковской операции «Неналоговая база».

Пример 2

ИП Изотов М.Е., применяющий АУСН, получил от ИП Сафарова Р.Р. оплату за выполненную работу в сумме 70 000 руб. Оба предпринимателя работают без НДС, но ИП Сафаров Р.Р. при перечислении денег в платежке ошибочно выделил налог в размере 11 666,67 руб.

В итоге банк разделил платеж на 2 части:

- не относящийся к налоговой базе (выделенный НДС = 11 666,67 руб.)

- приход в сумме 58 333,33 руб. (70 000 руб. — 11 666,67 руб.)

Фактически полученная сумма 70 000 руб. целиком является облагаемым приходом автоупрощенца.

Для исправления этой ошибки бухгалтер:

- зашел в сервисе банка в операцию и нажал ссылку «Разделение и разметка»

- исправил код налога на «приход»

- запросил у ИП Сафарова Р.Р. письмо об изменении назначения платежа — «Оплата по договору, без НДС».

Если не вносить поправки в таких ситуациях, база по АСУН-налогу окажется заниженной и налог в бюджет поступит не в полной сумме.

Подсказки ФНС: где взять справку о применении АУСН и иные нюансы

Несмотря на внешнюю простоту АУСН и множество послаблений, в практической деятельности встречаются вопросы, ответов на которые в Законе N 17-ФЗ нет. В таких случаях на помощь приходят письменные разъяснения ФНС.

| Ситуация | Решение | Письмо ФНС |

| Где плательщику АУСН взять справку о применении спецрежима? | Справку в электронном виде о применении АУСН (КНД 1120503) можно сформировать в личном кабинете налогоплательщика | Письмо ФНС от 12.10.2022 N СД-4-3/13619@ |

| Компания зарегистрировалась в налоговых органах в августе 2024 года и перешла на АУСН (подала уведомление) в сентябре 2024 года. Как уплатить налог за первый налоговый период? | Если налогоплательщик подал уведомление в установленный законом срок, сумма налога, которую надо уплатить за первый налоговый период, включается в следующий налоговый период | Письмо ФНС от 01.07.2022 N СД-4-3/8340@ |

| Компания, применявшая АУСН с 1 января, утратила право на этот спецрежим с 1 апреля. Зарплату за март она выплатила сотрудникам 15 мая. Как поступить в отношении этих выплат? | Нужно:

|

Письмо ФНС от 24.07.2023 N АБ-4-20/9403@ |

| ИП на АУСН параллельно ведет деятельность в качестве адвоката. Нужно ли уплачивать страховые взносы за себя? | ИП, применяющий АУСН и одновременно ведущий иную профессиональную деятельность/частную практику, должен платить 1% взносов с суммы дохода, полученного от иной профессиональной деятельности (с части дохода, превышающей 300 тыс. руб.). Взносы на ОПС и ОМС в фиксированном размере такие ИП не уплачивают | Письмо ФНС от 17.01.2024 N БС-4-11/352@ |

Кратко об автоматизированной упрощенной системе налогообложения (АУСН): кто применяет, по каким правилам, возможные ошибки, рекомендации ФНС

- Автоматизированная система налогообложения (АУСН) применяется с 2022 года в виде экспериментального налогового режима. Действие эксперимента ограничено 2027 годом.

- Переход на АУСН добровольный. Налогоплательщик вправе выбрать налогооблагаемую базу: «доходы» (8%) или «доходы минус расходы» (20%).

- Спецрежим вправе применять только налогоплательщики с доходами, не превышающими 60 млн руб. и средней численностью работников за месяц не более 5 чел. Есть и другие законодательные ограничения.

- У АУСН много плюсов: простой учет, отсутствие обязанности по исчислению налога (это делает инспекция) и сдаче отчетности. Но есть и минусы: нельзя выдавать зарплату наличными деньгами, нанимать на работу нерезидентов и т. д.

- Выездные налоговые проверки АУСНщиков не проводятся

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете