Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Плательщики единого сельхозналога исполняют свои обязательства по ЕСХН дважды в год. В НК РФ для этого закреплены конкретные платежные даты.

Из статьи вы узнаете:

- какие даты установлены для уплаты аванса за полугодие и налога по итогам года

- когда сдать уведомление с суммой авансового платежа

- до какой даты представить в инспекцию декларацию по ЕСХН

- на какие платежно-отчетные сроки ориентироваться, если сельхоздеятельность прекращена

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Уплата ЕСХН: порядок и даты

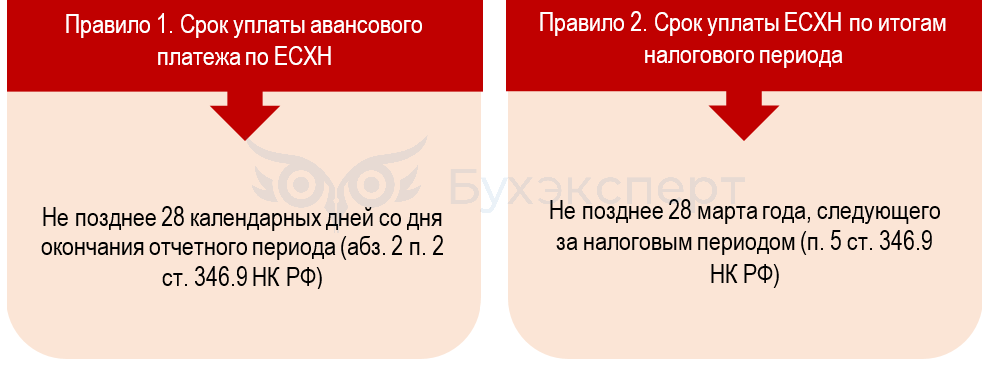

Для плательщиков ЕСХН установлены два платежных правила:

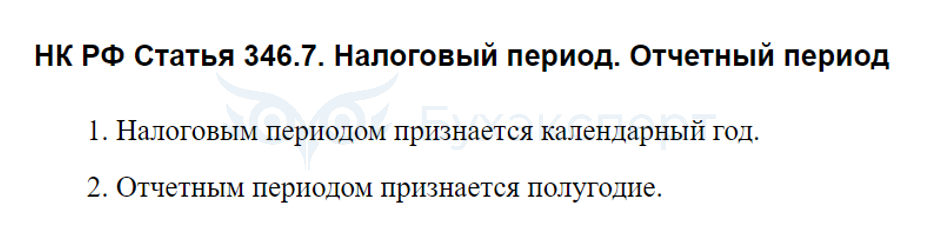

Чтобы разобраться с конкретными платежными сроками, уточним для ЕСХН термины «отчетный период» и «налоговый период»:

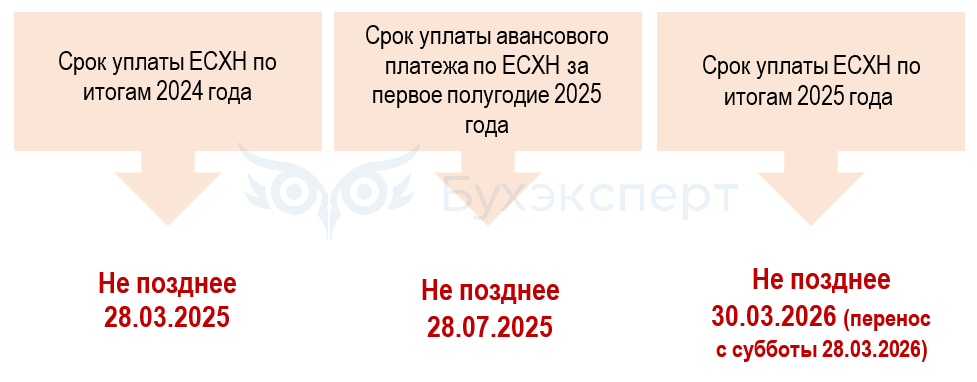

С учетом этих правил обозначим предельные даты платежей по ЕСХН в 2025 году и по его итогам:

Не позднее указанных сроков сельхозналог необходимо перечислить платежкой по реквизитам ЕНП.

Об особенностях спецрежима ЕСХН рассказываем здесь

Главный отчетный срок

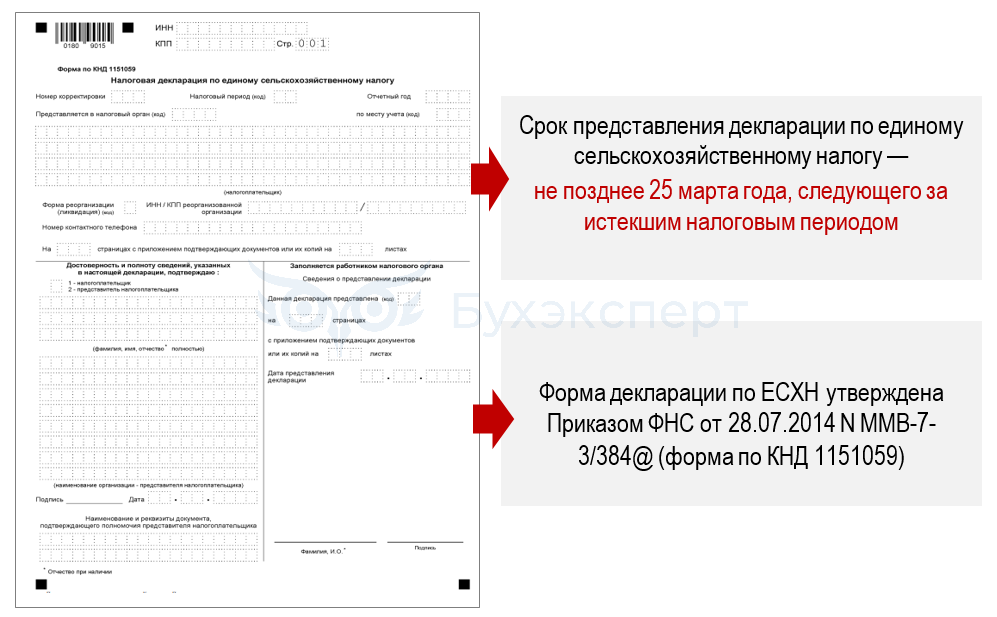

Плательщики ЕСХН обязаны ежегодно сдавать в ИФНС декларацию по единому сельхозналогу.

Не позднее 25.03.2025 в ИФНС должна отправиться декларация по ЕСХН за 2024 год. Срок представления декларации по ЕСХН за 2025 год — не позднее 25.03.2026.

Внутри календарного года отчетность по ЕСХН не предусмотрена.

Как заполнить декларацию по ЕСХН и что будет, если ее вовремя не представить

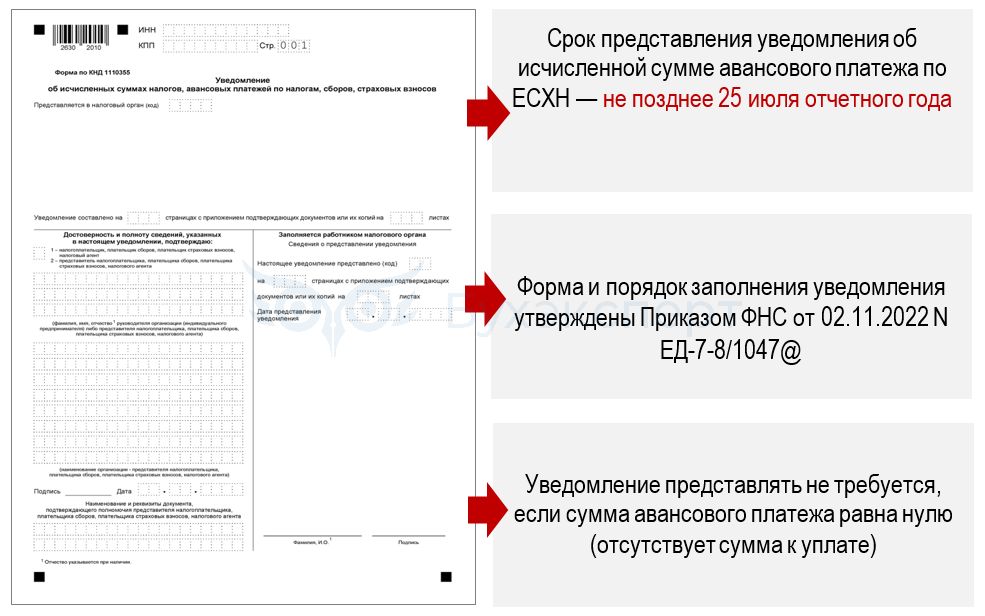

Срок подачи уведомления по ЕСХН

ЕСХН относится к налоговым платежам с авансовой системой расчетов — аванс подлежит перечислению по окончании первого полугодия отчетного года.

Перед уплатой аванса плательщики сельхозналога подают уведомление о его сумме.

Своевременное представление уведомления позволит налоговикам распознать аванс по ЕСХН и закрыть задолженность по его уплате перед бюджетом за счет средств, находящихся на ЕНС плательщика.

Подача уведомления по итогам года не требуется, так как данные о сумме обязательства по единому сельхозналогу инспекторы увидят из декларации, крайняя дата подачи которой наступает раньше даты платежа.

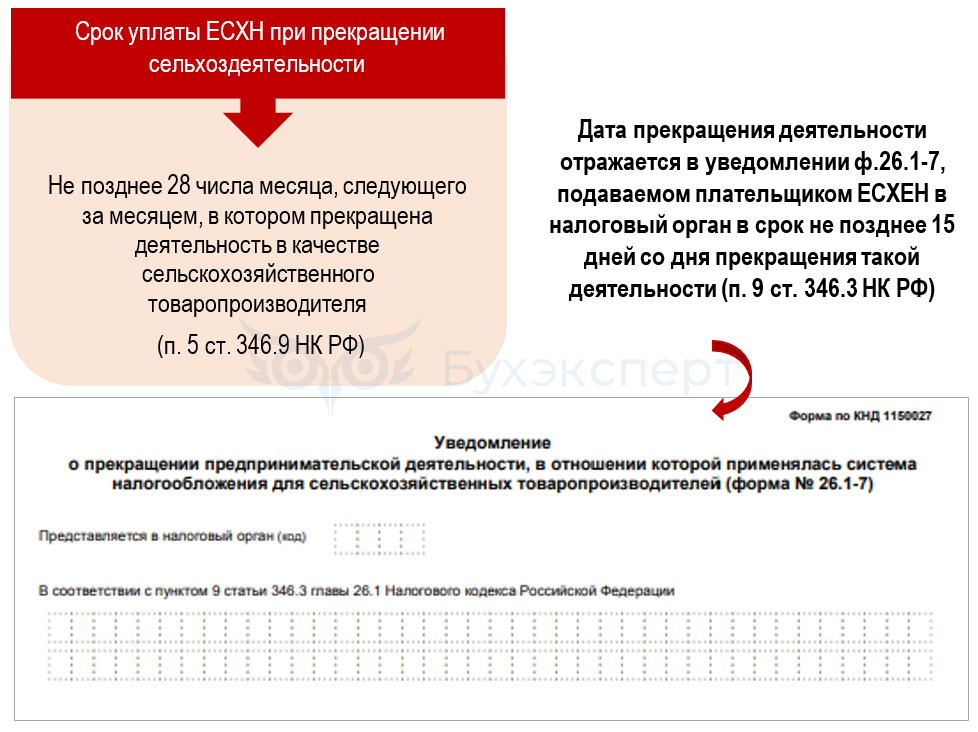

Платежные и отчетные сроки при прекращении ЕСХН-деятельности

Для компаний (ИП), решивших в текущем календарном году прекратить сельхоздеятельность, предусмотрено специальное правило:

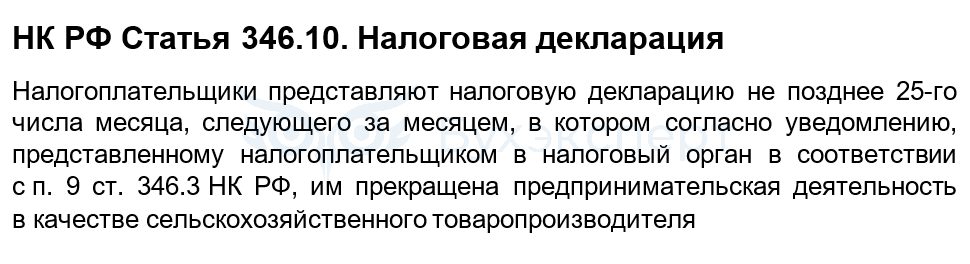

При представлении декларации такие плательщики руководствуются специальным отчетным сроком:

Пример 1

Руководство ООО «Зеленая ферма» приняло решение о прекращении с начала 4 квартала деятельности, в отношении которой применялся ЕСХН. Об этом 10.10.2024 компания известила ИФНС уведомлением установленной формы с указанием в нем даты прекращения сельхоздеятельности — 01.10.2025.

Сдать ЕСХН-декларацию компания должна не позднее 25.11.2025, а рассчитаться с бюджетом по сельхозналогу — не позже 28.11.2025.

Правило переноса сроков

По статистике более 40% налогоплательщиков (в том числе плательщики ЕСХН) затягивают налоговые платежи и сдачу деклараций до последней даты. Для них особенно актуально правило законного переноса крайней даты:

Это правило одинаково работает как для платежных, так и для отчетных сроков.

Пример 2

ИП Васильев П. Н. применяет ЕСХН. Отчетностью и уплатой налогов по его деятельности занимался бухгалтер, который уволился 01.01.2026. Предприниматель долго не мог подобрать кандидатуру на это место и принял на работу нового бухгалтера только 23.03.2026.

Благодаря тому, что в марте 2026 года крайняя отчетная дата по ЕСХН-платежам совпала с нерабочей субботой, у новичка было время разобраться с учетными особенностями, вычислить величину налога и оформить платежку на перечисление необходимой суммы. Уплата налога 30.03.2026 нарушением не является, так как применяется предусмотренное НК РФ правило переноса срока.

Ориентироваться на это правило в отношении нерабочих дней, объявленных региональными властями, опасно — позиция Минфина и ФНС по такому вопросу не является единой (Письмо ФНС от 31.10.2014 N СА-4-7/22585@, Письмо Минфина от 02. 06.2022 N 03-02-07/51877).

Кратко о сроке уплаты ЕСХН в 2025 году: правила, особенности переноса, примеры

- Компании и ИП, применяющие ЕСХН, должны заплатить единый сельхозналог за 2024 год не позднее 25.03.2025, а за 2025 год — не позднее 25.03.2026

- Специальный срок предусмотрен для уплаты авансового платежа по ЕСХН — деньги должны поступить на ЕНС не позднее 28 июля отчетного года. Но перед этим необходимо подать в ИФНС уведомление с суммой аванса — не позже 25 июля

- Крайний срок для представления декларации по ЕСХН — 25 марта года, следующего за отчетным

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете