Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Налоговый кодекс с 2025 года дополнен главой 33.1, посвященной новому налогу. Формулировки ее предельно сжаты и не раскрывают многих важных деталей. Это заставляет ФНС и Минфин пачками выпускать новые разъяснения. Расскажем о нюансах расчета налога и о последних комментариях чиновников.

Содержание

География регионов туристического налога

Туристический налог, пришедший на смену курортному сбору, введен с начала 2025 года в 754 муниципальных образованиях 63 регионов нашей страны. Эти цифры не являются окончательными, так как решение о введении налога принимают местные власти в каждом муниципальном образовании (МО).

Получите понятные самоучители 2026 по 1С бесплатно:

Не везде принятое решение вызывает одобрение — в некоторых регионах распоряжения властей о введении туристического налога отменялись под давлением общественности или объединений в сфере туризма и гостиниц.

Тем не менее, НК РФ не содержит ограничений по срокам принятия властями решений о введении туристического налога, поэтому к началу туристического сезона число таких территорий может вырасти.

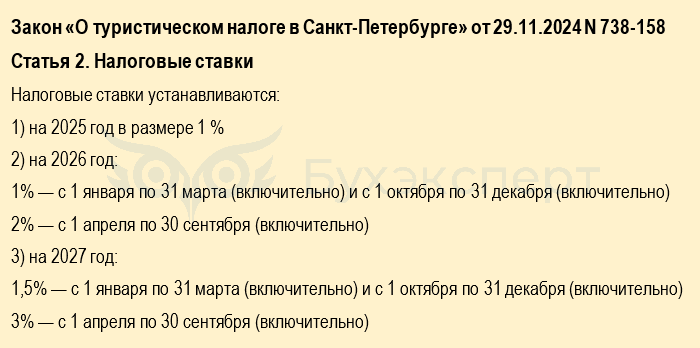

Введение турналога, к примеру, в Краснодарском крае, не вызывает вопросов — теплый климат и развитая курортная инфраструктура привлекают огромное число туристов. Но на отдельных территориях введение налога требует от властей всестороннего изучения и анализа. Среди городов федерального значения только в Санкт-Петербурге туристический налог начнет пополнять бюджет с 2025 года (Закон от 27.11.2024 N 738-158). Столичные власти молчат — в Москве туристический налог пока не введен.

В каких регионах применяется туристический налог с 2025 года

Кто платит туристический налог

Появление с 2025 года туристического налога называют альтернативой отмененному курортному сбору. Это утверждение верно лишь отчасти.

Основное отличие состоит в плательщиках:

- курортный сбор взимался гостиницами и отелями с туристов как отдельный от стоимости проживания платеж, а плательщиком считался постоялец

- туристический налог обязаны платить объекты размещения (отели, хостелы, гостиницы и т. д.), а его сумму сразу включают в стоимость проживания

Налогоплательщики туристического налога — организации и физлица, оказывающие услуги по предоставлению мест для временного проживания физических лиц в средствах размещения, принадлежащих налогоплательщику на праве собственности или на ином законном основании, включенных в реестр классифицированных средств размещения, предусмотренный Федеральным законом от 24.11.1996 N 132-ФЗ «Об основах туристской деятельности в РФ» (ст. 418.2 НК РФ, ст. 418.3 НК РФ).

Минфин подчеркнул эту особенность нового налога в одном из своих писем:

Туристический налог подлежит уплате организациями и физическими лицами, оказывающими услуги по временному проживанию в средствах размещения, а не лицами, которым оказываются такие услуги (Письмо Минфина от 28.01.2025 N 03-05-04-06/6985).

Суммы, поступающие в бюджет от уплаты туристического налога, могут направляться не только на финансирование обновления туристической инфраструктуры, но и на развитие других приоритетных направлений.

Диапазон налоговых ставок

Право на установление конкретной ставки по туристическому налогу предоставлена муниципальным властям.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, НПА представительного органа федеральной территории «Сириус») в размерах, не превышающих: в 2025 году — 1% от налоговой базы, в 2026 году – 2%, в 2027 году – 3%, в 2028 году — 4%, а начиная с 2029 года — 5% (п. 1 ст. 418.5 НК РФ).

НК РФ закрепил только верхнюю границу ставки, выше которой ее рост недопустим. В диапазоне от 0% до разрешенного максимума ставку устанавливают муниципальные власти.

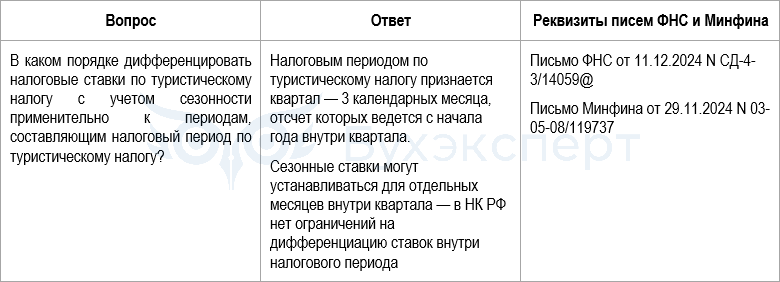

Законодатели предоставили муниципальным властям регулировать величину ставки с учетом (п. 2 ст. 418.5 НК РФ):

- сезонности

- и (или) категории средства размещения

В НК РФ не конкретизированы периоды, к которым можно применять дифференцированные ставки с учетом сезонности. Этот вопрос урегулировали совместно ФНС и Минфин:

К примеру, власти Санкт-Петербурга предусмотрели такую дифференциацию по сезонности:

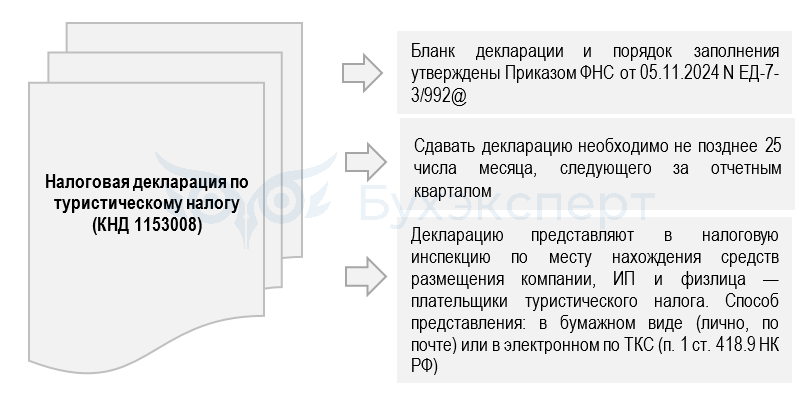

Подсказки ФНС по заполнению декларации

Отчитываться по налогу нужно ежеквартально:

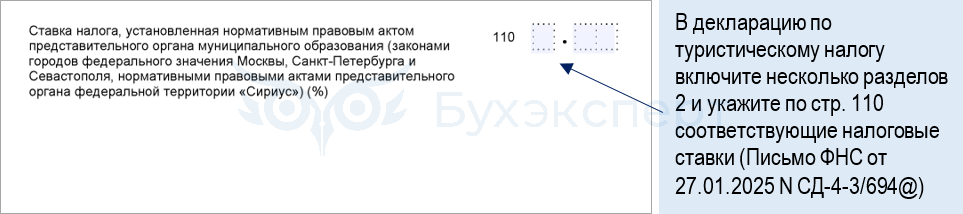

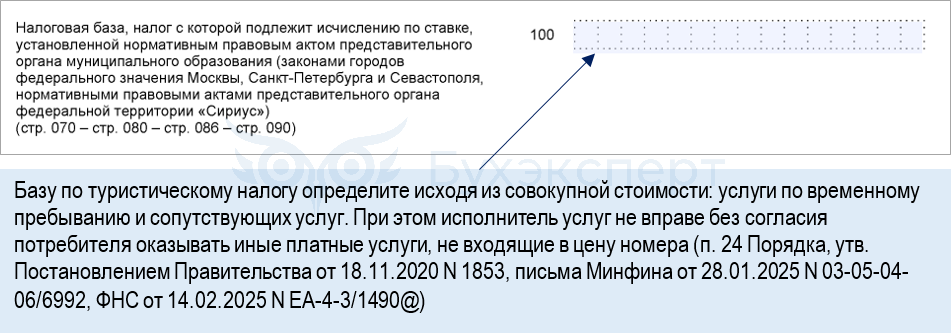

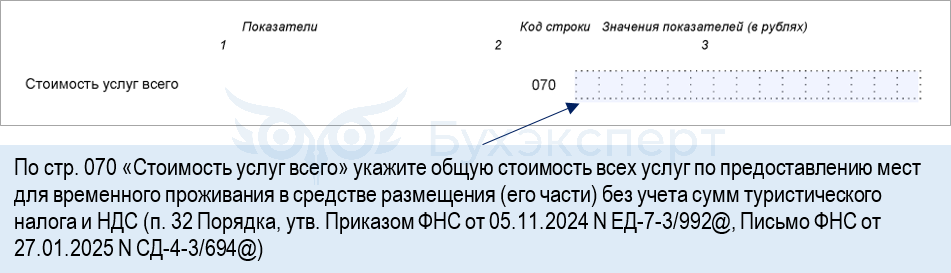

На что обратить внимание при заполнении Раздела 2 декларации по туристическому налогу:

Ситуация 1. У гостиницы нет данных для заполнения строки 001 Раздела 2, так как она была признана внесенной в реестр классифицированных средств размещения на дату размещения информации о ней на сайте местного органа власти. Можно ли оставить эту строку пустой?

Ситуация 2. Местные власти ввели разные сезонные ставки внутри одного квартала. Как заполнить раздел 2 декларации?

Ситуация 3. Как определить базу по туристическому налогу, если в договоре стоимость сопутствующих услуг не выделена из общей стоимости услуг по временному проживанию?

Ситуация 4. Компания-плательщик туристического налога является плательщиком НДС. Как заполнить стр. 070 декларации по турналогу?

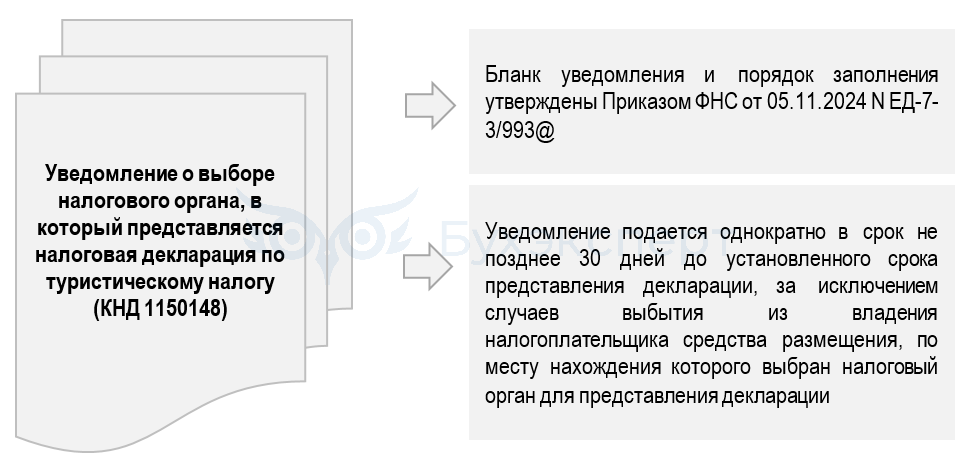

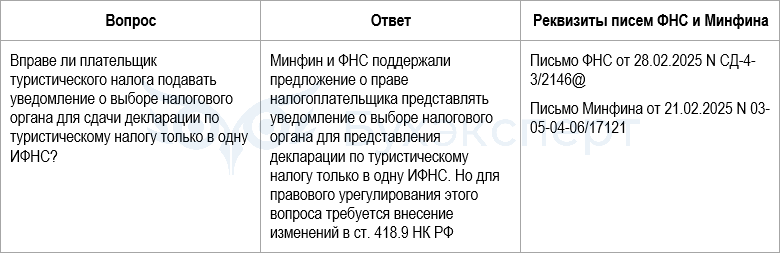

Выбор ИФНС для сдачи декларации

Чтобы налогоплательщику не оформлять несколько деклараций по турналогу по каждому месту размещения (при их нахождении на территориях, подведомственных разным инспекциям), предусмотрено правило:

При нахождении нескольких мест размещения на территориях, подведомственным разным ИФНС, налогоплательщик вправе выбрать один налоговый орган, куда будет представляться декларация по всем местам размещения — путем подачи уведомления в каждую инспекцию по месту учета объектов размещения внутри муниципального образования или города федерального значения (п. 2 ст. 418.9 НК РФ).

Бланк уведомления и порядок его заполнения утверждены ФНС:

Порядок подачи уведомлений Минфин и ФНС предлагают упростить.

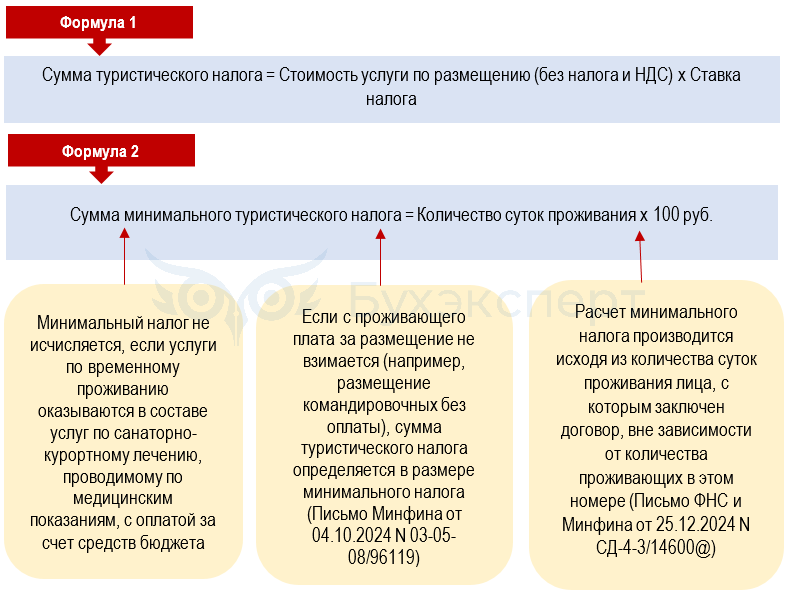

Технология расчета туристического налога

Для расчета применяют две основные формулы:

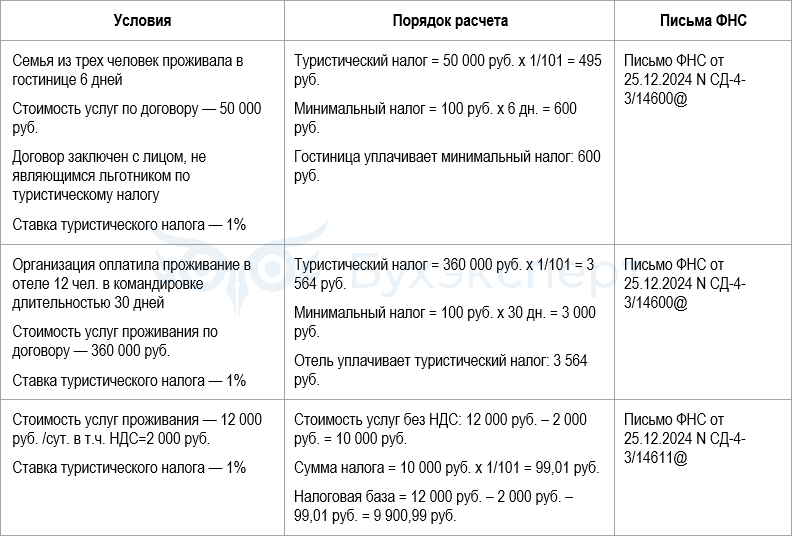

Как исчислить сумму налога, покажем на примерах:

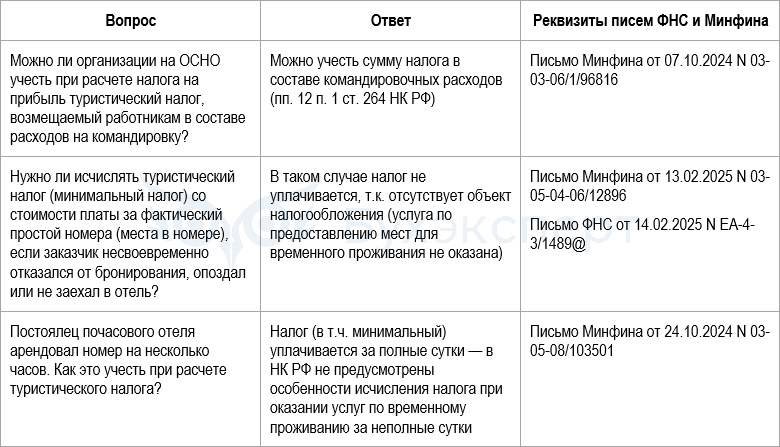

Исчисленный налог включается в базу по туристическому налогу за тот квартал, в котором проживающему выдан чек с признаком «Полный расчет».

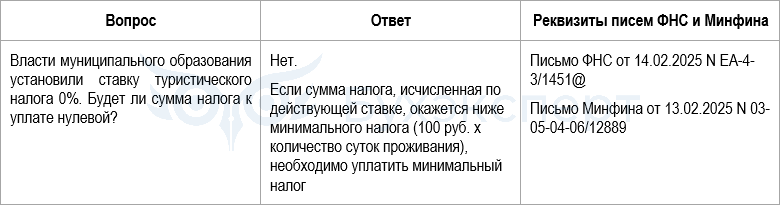

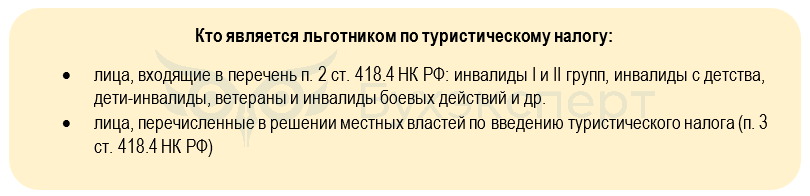

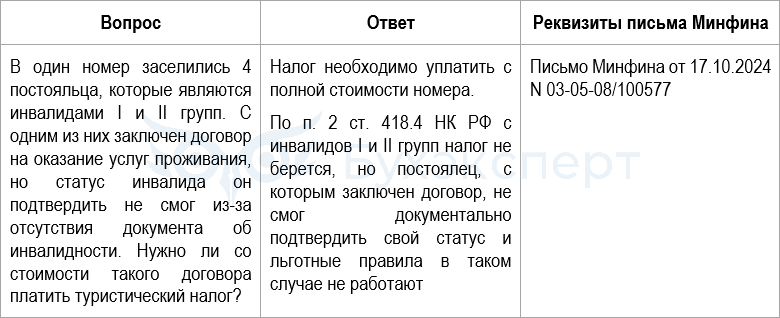

Льготы по туристическому налогу

Платить туристический налог не требуется, если получателем услуги размещения является льготник и его статус подтвержден документом.

Всех льготников можно разделить на 2 группы:

Если в решении местных властей не выделены льготные категории, ориентироваться нужно исключительно на список НК РФ.

Наличие у местных властей права на установление таких льготных списков вынуждает всех плательщиков туристического налога мониторить изменения, вносимые в нормативные акты. Иначе база по налогу может быть искажена.

К примеру, Казанская городская Дума при введении налога определила только одну дополнительную льготную категорию: лица, не достигшие возраста 18 лет (Решение от 22.11.2024 N 6-34), но потом существенно расширила список, включив в него еще три группы льготников (Решение от 20.02.2025 N 6-36).

Кратко о туристическом налоге

- Туристический налог с 2025 года вводится решениями местных властей с учетом норм гл. 33.1 НК РФ

- Ставка налога в 2025 году не может превышать 1% с последующим ее повышением к 2029 году до 5%. Конкретный размер ставки устанавливают власти муниципальных органов, в т. ч. они вправе изменять ее в зависимости от сезонности и категории гостиницы или иного средства размещения

- Турналог не уплачивается, если постоялец включен в список льготников и его статус документально подтвержден

- ФНС и Минфин продолжают выпускать многочисленные разъяснения, помогающие разобраться в особенностях расчета налога, заполнения и представления декларации. О многих из них мы рассказали в этом материале

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете