Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Начало бизнеса невозможно без предварительной оценки налоговых обязательств, а успешное ведение деятельности — без анализа способов минимизации налоговой нагрузки. Расскажем, какие системы налогообложения существуют в России и в чем их особенности.

Содержание

- Системы налогообложения России

- Общий режим налогообложения

- Система налогообложения для сельскохозяйственных товаропроизводителей

- Упрощенная система налогообложения

- Автоматизированная упрощенная система налогообложения

- Патентная система налогообложения

- Налог на профессиональный доход

- Система налогообложения при выполнении соглашений о разделе продукции

- Системы налогообложения для организаций и ИП

- Как выбрать систему налогообложения для предприятия

- Как выбрать систему налогообложения для ИП

- Совмещение систем налогообложения

- Кратко о системах налогообложения

Системы налогообложения России

В законах не приводится определение термина «система налогообложения». Исходя из анализа норм НК РФ, под системой (режимом) налогообложения подразумевается совокупность условий и норм, на основании которых налогоплательщики рассчитывают размер налоговых обязательств и уплачивают необходимые суммы в бюджет.

Получите понятные самоучители 2026 по 1С бесплатно:

Налоговая система России включает один основной и шесть специальных режимов налогообложения:

Специальные налоговые режимы освобождают плательщиков от части налогов или позволяют сократить размер обязательств.

Разберем каждую систему подробнее.

Общий режим налогообложения

На ОСН попадают организации и ИП, которые зарегистрировались в налоговом органе, но не перешли на специальный налоговый режим. Режим характеризуется наибольшим объемом обязательств и отчетности, но не требует от плательщика соблюдения каких-либо ограничений и условий.

Плательщики ОСН обязаны уплачивать налоги, установленные НК РФ, при наличии объекта налогообложения (п. 1 ст. 38 НК РФ):

На ОСНО не уплачиваются налоги по специальным налоговым режимам, за исключением случая совмещения ОСН с патентной системой налогообложения, о котором расскажем в разделе «Совмещение систем налогообложения».

Вне зависимости от системы налогообложения, при выплате доходов физлицам (кроме самозанятых граждан) предприятия и ИП выступают налоговыми агентами: удерживают НДФЛ из доходов и перечисляют его в бюджет.

Далее рассмотрим специальные режимы.

Система налогообложения для сельскохозяйственных товаропроизводителей

Режим подходит предприятиям и ИП, занятым в отраслях сельского хозяйства.

Плательщики единого сельскохозяйственного налога (ЕСХН) — организации и ИП, являющиеся сельскохозяйственными товаропроизводителями (п. 2, 2.1 ст. 346.2 НК РФ), перешедшие на этот режим с соблюдением условий п. 5 ст. 346.2 НК РФ. Основное условие: доход от сельхоздеятельности не должен быть ниже 70% общего дохода.

Не вправе перейти на ЕСХН (п. 6 ст. 346.2 НК РФ):

Особенности уплаты налогов на спецрежиме:

Спецрежим освобождает сельхозпроизводителей от уплаты налогов, приведенных в таблице. Иные налоги уплачиваются на ЕСХН в соответствии с НК РФ (п. 3 ст. 346.1 НК РФ).

Особенности спецрежима ЕСХН для сельхозпроизводителей

Упрощенная система налогообложения

Это наиболее распространенный спецрежим. Плательщики УСН — организации и ИП, соблюдающие условия:

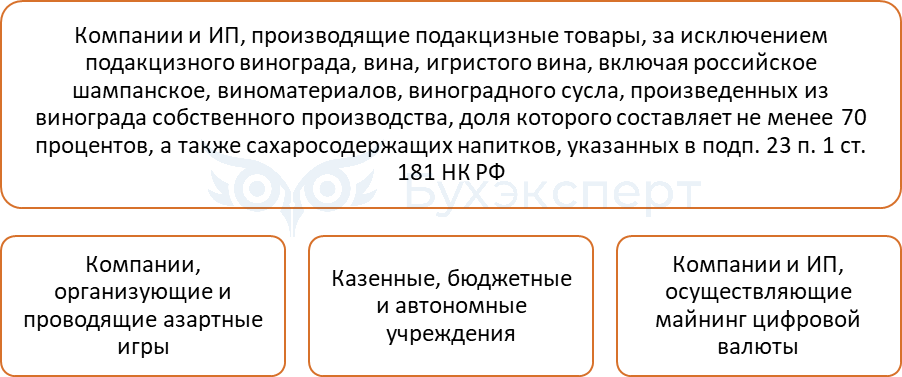

Применять УСН не вправе: предприятия с филиалами, ломбарды, страховщики, банки, плательщики систем СРП и ЕСХН и другие согласно п. 3 ст. 346.12 НК РФ.

Нюансы уплаты налогов на этом спецрежиме:

С 01.01.2025 упрощенцы стали плательщиками НДС:

- об освобождении от НДС расскажет материал НДС на «упрощенке» с 2025 г.: новые правила в вопросах и ответах. Часть I

- об особенностях определения налоговой базы по НДС и применении вычетов можно узнать из статьи НДС на «упрощенке» с 2025 г.: новые правила в вопросах и ответах. Часть II

Спецрежим освобождает упрощенцев от уплаты налогов, приведенных в таблице, а при соблюдении ряда условий — и от уплаты НДС. Иные налоги уплачиваются в соответствии с НК РФ (п. 2, 3 ст. 346.11 НК РФ).

При переходе на УСН рекомендуем проанализировать закрытый перечень расходов, учитываемых на спецрежиме (ст. 346.16 НК РФ), чтобы выбрать оптимальный объект налогообложения:

- если деятельность сопровождается значительными расходами, входящими в перечень, рациональнее выбрать объект «Доходы минус расходы»

- если характерные для бизнеса затраты в перечне отсутствуют или их размер незначителен, подойдет объект «Доходы»

Автоматизированная упрощенная система налогообложения

АУСН — экспериментальный спецрежим, который действует в субъектах, присоединившихся к эксперименту (ст. 1 Федерального закона от 25.02.2022 N 17-ФЗ). Применяется организациями и ИП.

Перечень лиц, которые не вправе использовать АУСН, во многом повторяет ограничения УСН, но есть существенные отличия (п. 2 ст. 3 Закона N 17-ФЗ):

Нюансы уплаты налогов на спецрежиме:

Спецрежим освобождает плательщиков от налогов, приведенных в таблице. Освобождение от иных налогов (при наличии объектов налогообложения) Закон N 17-ФЗ не предусматривает.

Декларация в рамках АУСН не представляется, так как сведения о доходах и расходах налоговые органы получают автоматизировано по данным:

- ККТ плательщика

- уполномоченной кредитной организации

- оператора электронной площадки

- налогоплательщика, отраженным в его личном кабинете

Подробнее об АУСН — Автоматизированная упрощенная система налогообложения (АУСН): для кого выгодна, как применять, на что обратить внимание.

Патентная система налогообложения

ПСН требует соблюдения ограничений по допустимым видам деятельности, численности персонала и не предусмотрена для уровня доходов свыше 60 млн руб.

ПСН применяют ИП в отношении видов предпринимательской деятельности, перечень которых установлен региональными законами (полный список приведен в п. 2 ст. 346.43 НК РФ), за исключением видов деятельности, перечисленных в п. 6 ст. 346.43 НК РФ, например:

На каждый вид деятельности, разрешенный для ПСН, по заявлению плательщика ИФНС выдает патент. Допускается иметь несколько патентов, а также совмещать ПСН с иными режимами налогообложения.

Помимо осуществления деятельности, подпадающей под ПСН, ИП обязан соответствовать критериям:

Сумма ПСН-налога считается так: налоговую ставку умножают на потенциальный доход, определенный законом субъекта РФ для конкретного вида деятельности. Размер ставки — 6%. Для вновь зарегистрированных ИП при соблюдении условий п. 3 ст. 346.50 НК РФ может быть установлена ставка 0%.

Плательщики в отношении вида деятельности, по которому получен патент, освобождаются от уплаты:

Иные налоги ИП на ПСН при наличии объекта налогообложения уплачивают в соответствии с НК РФ (п. 12 ст. 346.43 НК РФ).

Подробнее о ПСН мы рассказали в материале Патент для ИП: как получить, сколько платить, как отказаться.

Налог на профессиональный доход

НПД — экспериментальный режим налогообложения для физических лиц (включая ИП), действующий во всех регионах РФ. Плательщиков налога принято называть самозанятыми.

У этого спецрежима много запретов и ограничений. К примеру, его запрещено применять физлицам с наемным персоналом или при превышении годового дохода 2,4 млн руб. (п. 2 ст. 3 Федерального закона от 27.11.2018 N 422-ФЗ).

Этот спецрежим освобождает физлиц от уплаты НДФЛ (по доходам в рамках НПД-деятельности), а ИП дополнительно освобождает от НДС (за некоторыми исключениями) и страховых взносов «за себя» (п. 8, 9, 11 Закона N 422-ФЗ).

Постановка на учет самозанятого происходит через приложение «Мой налог», в котором формируются чеки на полученную оплату и рассчитывается сумма НПД к уплате по итогам месяца. Самозанятые не подают декларации, сведения о доходах передаются в налоговую инспекцию автоматически при отражении дохода в приложении «Мой налог».

НПД актуален для деятельности, которую самозанятый ведет без штатного персонала (но имеет право привлечь исполнителей по ГПД), получая не более 2,4 млн руб. годового дохода. Режим подойдет тем, кто оказывает услуги автосервисов, по отделке и ремонту, салонов красоты, бухгалтерские и консультационные услуги, бытовые услуги, продает товары собственного производства и др.

Система налогообложения при выполнении соглашений о разделе продукции

В рамках этого режима плательщиками признаются организации, которые являются инвесторами соглашения согласно Федеральному закону от 30.12.1995 N 225-ФЗ «О соглашениях о разделе продукции» (п. 1 ст. 346.36 НК РФ).

Режим СРП действует в течение срока, на который заключено соглашение, при условии направления плательщиком уведомления в налоговый орган.

СРП предполагает особый порядок уплаты налога на прибыль организаций, НДПИ и НДС, освобождение от уплаты региональных и местных налогов и сборов, а также возмещение ряда уплаченных налогов и сборов в зависимости от условий раздела продукции, предусмотренных п. 1 и п. 2 ст. 8 Федерального закона N 225-ФЗ (п. 7, 8 ст. 346.35 НК РФ).

Этот налоговый спецрежим — гибкий и эффективный инструмент налоговой политики государства в области добычи углеводородов.

Системы налогообложения для организаций и ИП

Налоговые режимы, доступные компаниям и физлицам:

Применение того или иного режима начинается с момента постановки на учет в налоговом органе: спецрежимы используются при соблюдении порядка и условий начала их применения (при подаче заявления или уведомления, регистрации в приложении «Мой налог»), а ОСН — по умолчанию.

Перейти на другую систему налогообложения можно в следующие сроки:

- на ЕСХН, УСН, АУСН — не ранее 1 января следующего года (п. 1 ст. 346.3 НК РФ, п. 1 ст. 346.13 НК РФ, п. 1 ст. 4 Закона N 17-ФЗ)

- на ПСН — с любой даты при соблюдении срока подачи заявления на патент (не ранее чем за 10 дней до начала использования патента), а также не ранее 1 января года, следующего за годом утраты права на ПСН (п. 2, абз. 2 п. 8 ст. 346.45 НК РФ)

- на НПД — по факту регистрации в качестве самозанятого через приложение «Мой налог» (п. 4 ст. 5 Закона N 422-ФЗ)

- на СРП — не ранее начала срока действия соглашения (п. 4 ст. 346.35 НК РФ)

При нарушении условий применения спецрежимов плательщик рискует оказаться на ОСНО:

- с начала месяца, в котором он нарушил условия применения УСН (п. 4 ст. 346.13 НК РФ)

- с начала года, в котором сельхозтоваропроизводитель допустил несоответствие ограничениям ЕСХН (п. 4 ст. 346.3 НК РФ)

- с даты утраты права на АУСН, если плательщик не уведомил ИФНС о переходе на УСН или ЕСХН (п. 6, 9 ст. 4 Закона N 17-ФЗ)

При утрате права на применение ПСН предприниматель считается перешедшим на тот режим, который он применял до получения патента (п. 6 ст. 346.45 НК РФ).

Как выбрать систему налогообложения для предприятия

До регистрации компании — ориентируйтесь на выбранные виды деятельности, плановую численность работников, прогнозы доходов и расходов. А для оптимизации обязательств перед бюджетом после постановки на учет (перехода с одного режима на другой), учитывайте не только прогнозы, но и фактические показатели.

Общий алгоритм определения доступных систем налогообложения для компании по некоторым базовым ограничениям (вид деятельности, численность работников, доход):

Сельхозтоваропроизводители вправе применять не только ЕСХН, но и УСН, если их доходы не превышают 450 млн руб., и они не перешли на ЕСХН.

В таблице приведены доступные налоговые режимы исходя из минимальных критериев. Для обоснованного выбора ознакомьтесь с ограничениями, установленными НК РФ в отношении каждого режима.

Как выбрать систему налогообложения для ИП

ИП при выборе режима ориентируются на те же критерии, что и организация: вид деятельности, уровень дохода, количество сотрудников.

В таблице приведен минимальный перечень критериев. Для окончательного выбора режима ознакомьтесь с условиями и ограничениями, установленными НК РФ для каждой системы.

Совмещение систем налогообложения

Одновременное применение двух систем налогообложения возможно только для ИП, так как такой совместимостью обладает лишь ПСН. При совмещении ЕСХН, УСН и ОСН с ПСН потребуется учесть некоторые нюансы:

Режимы налогообложения, предусмотренные для организаций, не допускают совмещения друг с другом.

Кратко о системах налогообложения

- В России действуют один основной (ОСН) и шесть специальных налоговых режимов (ЕСХН, УСН, АУСН, НПД, ПСН, СРП)

- ОСН применяют плательщики, которые не перешли на спецрежимы или утратили право на их использование из-за несоответствия условиям, установленным НК РФ

- Специальные режимы налогообложения позволяют снижать налоговую нагрузку на законных основаниях, но требуют соблюдения ограничений: по видам деятельности, размеру доходов, численности наемных работников и др.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете