Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Хозяйственная деятельность в современных условиях немыслима без автотранспорта, поэтому транспортный налог — привычная статья расходов для многих компаний.

Расскажем:

- по какой формуле считать налог

- как применять правила округления, чтобы не занизить сумму к уплате

- для чего налоговики информируют владельцев транспорта о размере налогового обязательства

- какие бланки утвердила ФНС для урегулирования проблемных вопросов по налогу

- когда подать уведомление и уплатить налог

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

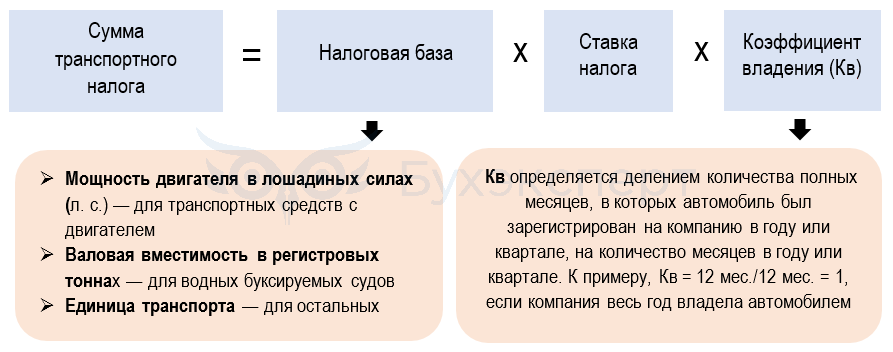

Основная расчетная формула

Несмотря на многообразие транспортных средств, формула расчета транспортного налога применяется общая:

Пример 1

Для решения административно-хозяйственных вопросов компания приобрела легковой автомобиль с мощностью двигателя 140 л. с. Регистрация в Госавтоинспекции состоялась 21 апреля.

Бухгалтер рассчитал авансовый платеж за 2 квартал исходя из таких условий:

- ставка налога из регионального закона — 50 руб./л. с.

- коэффициент владения за квартал — 2 мес./3 мес., апрель в расчет не принимается, т. к. автомобиль зарегистрирован во второй половине месяца (п. 3 ст. 362 НК РФ)

Авансовый платеж за 2 квартал = 140 л. с. х 50 руб./л. с. х ¼ х 2/3 = 1 167 руб.

Если компания владеет автомобилем из Перечня Минпромторга, основная формула дополняется еще одним коэффициентом

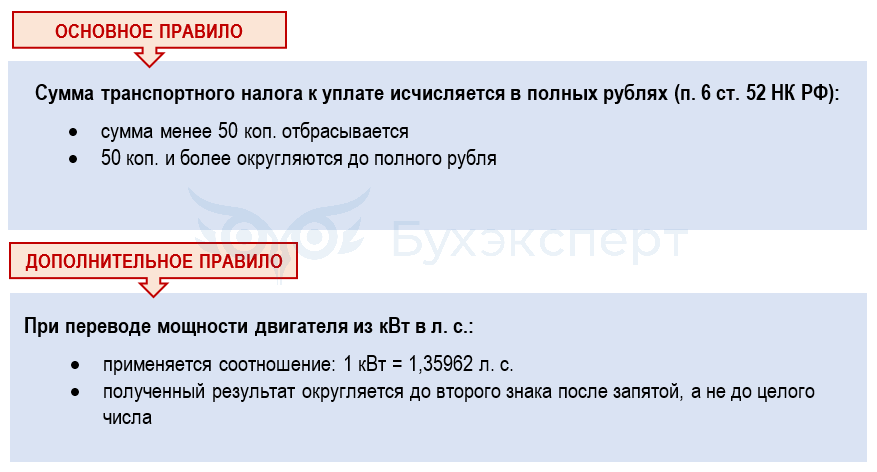

Правила округления

Чтобы исчисленная компанией сумма транспортного налога не оказалась заниженной, следует учесть два важных правила округления:

Пример 2

На балансе ПАО «Транспортная логистика» числится 53 единицы транспортных средств. В ПТС одного из автомобилей мощность указана в киловаттах (128,2 кВт).

Бухгалтер компании рассчитал по этому автомобилю транспортный налог за год исходя из мощности, переведенной в л. с., и ставки налога 75 руб./л. с., применяя общее правило математического округления:

128,2 кВт х 1,35962 = 174,303284 л. с. ≈ 174 л. с.

174 л. с. х 75 руб./л. с. = 13 050 руб.

Главбух при проверке расчетов заметил и исправил ошибку:

128,2 кВт х 1,35962 = 174,303284 л. с. ≈ 174,3 л. с.

174,3 л. с. х 75 руб./л. с. = 13 072,5 руб. ≈ 13 073 руб.

Верный расчет избавил компанию от претензий контролеров, недоимки и начисления пеней.

Расчетные сложности для гибридных авто и электромобилей

Трудности в расчете транспортного налога могут возникнуть, если компания владеет гибридным транспортным средством — автомобилем с двумя и более двигателями (двигателями, работающими на сжатом воздухе, двигателем внутреннего сгорания, электродвигателями).

Использование гибридных ТС позволяет компаниям снижать топливные расходы и уменьшать вредные выхлопы в атмосферу, но при расчете транспортного налога по таким ТС у бухгалтера возникают сложности.

В автоинспекции при оформлении гибридных машин суммируют бензиновый и электромоторы, и в СТС нередко попадает завышенная мощность. Эти данные от автоинспекторов получают налоговики, и на их основе производят налоговые расчеты.

Чтобы избежать неправомерного завышения транспортного налога, при определении мощности гибридных автомобилей, Минфин рекомендует применять такие правила:

Правила определения мощности автотранспортного средства, имеющего несколько двигателей, для целей исчисления транспортного налога (Письмо Минфина от 16.03.2023 N 03-05-04-04/22376)

Если в компании есть гибридные автомобили и, по ее расчетам, в СТС отражена завышенная мощность, придется этот факт доказывать — обратиться в испытательную лабораторию (для подтверждения фактической мощности двигателя) и в суд. Без этих действий обращаться с таким вопросом в ИФНС бесполезно (Письмо ФНС от 27.01.2023 N БС-19-21/19@).

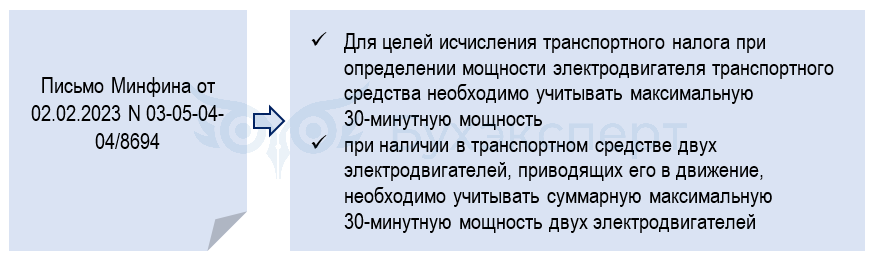

Разъяснения Минфина помогают компаниям разобраться с тонкостями расчета мощности электромобилей. Свои выводы чиновники финансового ведомства основывают на документах, имеющих международный статус (решениях Коллегии Евразийской экономической комиссии (ЕЭК) и др.).

- Максимальная мощность электродвигателя — это максимальная полезная мощность системы электротяги при постоянном токе, которую система тяги может обеспечивать в среднем в течение 30-минутного периода (Решение Коллегии ЕЭК от 12.07.2016 N 81)

- В электронном ПТС (показатель «электродвигатель электромобиля») указывается максимальная 30-минутная мощность (Решение Коллегии ЕЭК от 22.09.2015 N 122)

Из этих норм Минфин сформулировал следующие правила для электромобилей:

Сообщение из ИФНС о сумме налога

Владельцы транспортных средств освобождены от необходимости оформлять и сдавать в ИФНС декларацию по транспортному налогу.

Налоговики сами исчислят налог к уплате и сообщат его сумму налогоплательщику. Однако расчетные операции по вычислению налога к уплате компания снять с себя не может по двум причинам:

- налоговики информируют владельцев транспортных средств об исчисленной сумме налога без привязки к сроку его уплаты (сообщение может прийти после предельно допустимой платежной даты)

- в вычислениях контролеров могут присутствовать ошибки

Единственная цель налогового сообщения — проинформировать компанию о сумме налога за определенный период для дальнейшего взыскания недоимки (при ее наличии).

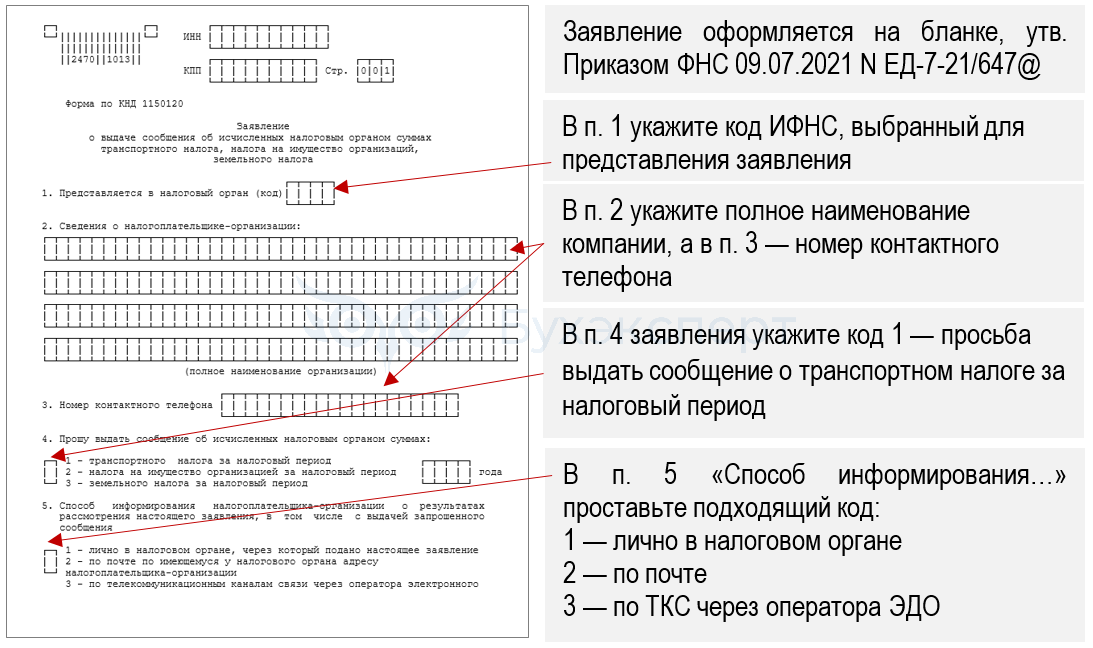

Если компания не получила от налоговиков сообщение, она вправе подать им заявление (на бумаге или в электронном виде) о его выдаче.

Заявление о выдаче сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога (КНД 1150120)

Пример 3

ООО «Кросс Плюс» владеет автомобилем Renault Sandero Stepway City. Бухгалтер компании 28.02.2025 рассчитал по нему и перечислил в бюджет транспортный налог. До конца августа сообщение от налоговиков не поступило, хотя истек 6-месячный срок, предусмотренный для информирования (ст. 363 НК РФ).

Для получения сообщения бухгалтер ООО «Кросс Плюс» подготовил заявление, указав способ его получения — по ТКС. В ответ налоговики выслали запрашиваемое сообщение. На эту процедуру им отведено 5 рабочих дней с момента поступления заявления (п. 5 ст. 363 НК РФ).

Как реагировать на молчание ИФНС

Существует две объективные причины, когда налоговики не формируют сообщение и не отправляют его владельцу транспорта:

- У контролеров нет сведений о постановке на учет транспортного средства

- Размер «транспортной» льготы покрывает исчисленный транспортный налог

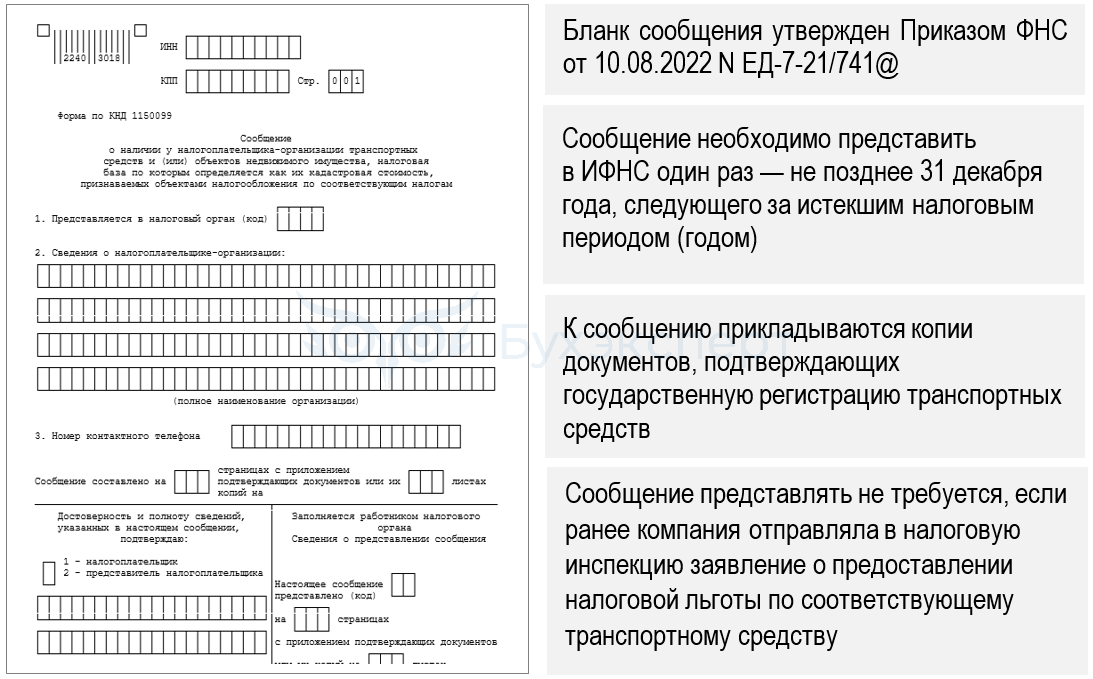

Если компания не получила из ИФНС сообщение с суммой транспортного налога, а у нее есть объекты налогообложения, она обязана отправить в инспекцию специальное сообщение (п. 2.2 ст. 23 НК РФ):

Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества (КНД 1150099)

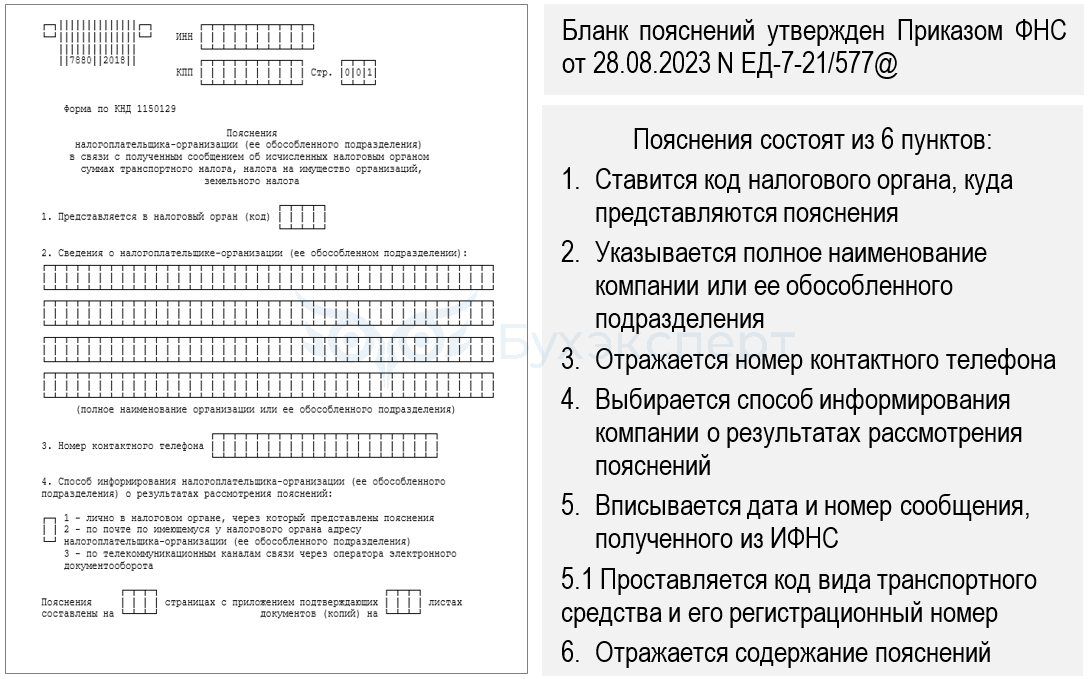

Как и для чего пояснять расхождения

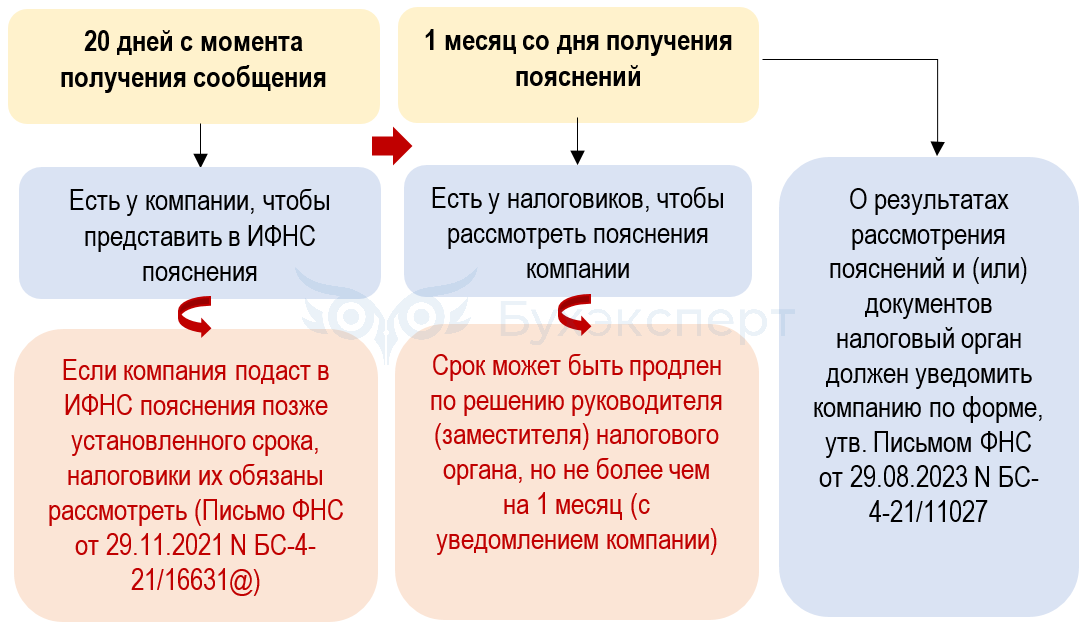

Если компания обнаружила, что ее расчеты не сходятся с суммой налога, обозначенной в полученном из ИФНС сообщении, она вправе направить пояснения — эта процедура регламентирована по срокам.

ФНС в таком случае предлагает заполнить пояснения по специальной форме. Применяется единый бланк для пояснений в связи с выявлением расхождений в имущественных налогах (транспортном, земельном и на имущество организаций). Если расхождения выявлены только по транспортному налогу, все поля пояснений заполнять не нужно.

Пояснения налогоплательщика-организации (ее обособленного подразделения) в связи с полученным сообщением об исчисленных налоговым органом суммах налога (КНД 1150129)

По такой форме с 01.01.2024 оформляются пояснения вне зависимости от того, на бумаге или электронно компания сдает их в налоговый орган.

Сроки этой процедуры:

Документы-помощники для владельцев транспорта

Рассмотрим, какие документы отправлять налоговикам в разных ситуациях для решения проблем с транспортным налогом.

Для общения владельцев транспорта с ФНС разработаны специальные бланки.

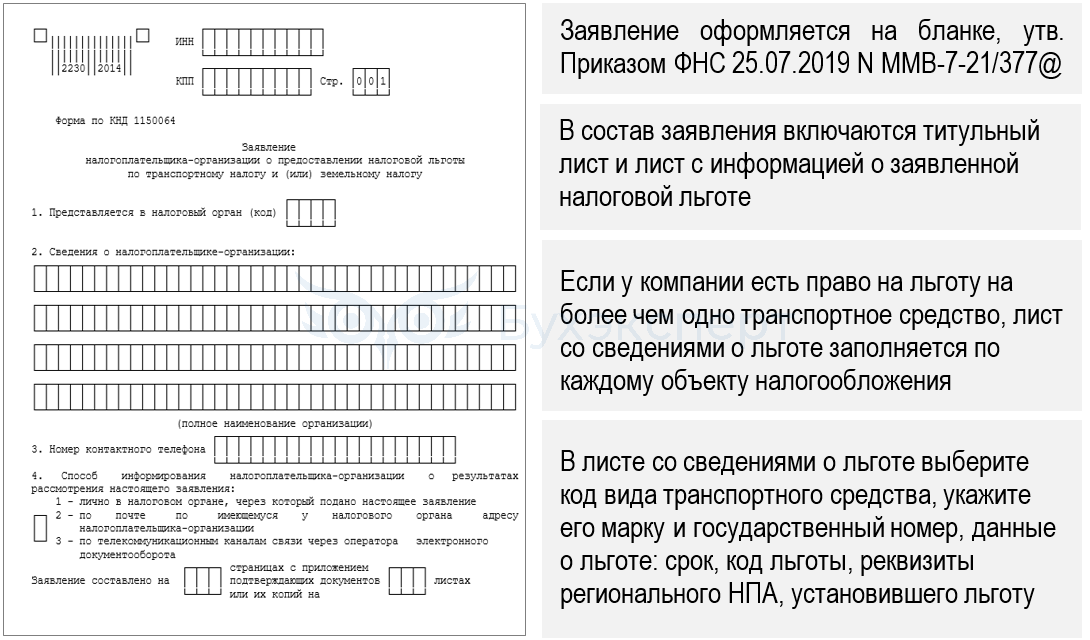

Заявление на льготу

Компаниям, определяющим транспортный налог с учетом льготы, важно вовремя сообщить о ней в ИФНС. Для этого используется заявление.

Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064)

К заявлению желательно приложить документы, подтверждающие право на льготу. Если это не сделать, налоговики обратятся за сведениями в соответствующие ведомства (например, в Госавтоинспекцию). Если нужных данных у ведомства не окажется, налоговики сообщат компании о необходимости представления документов на льготу (п. 3 ст. 361.1 НК РФ).

Подать бумажное заявление можно лично (через представителя) или по почте. Электронное заявление направляется по ТКС. Возможность подать его через ЛК ЮЛ не предусмотрена (Письмо ФНС от 31.03.2021 N БС-4-21/4293).

Заявление потребуется и в том случае, если компания отказывается от льготы. Специальной формы для этого случая ФНС не разработала, поэтому оформите его в произвольной форме. Укажите в нем транспортные средства и периоды, в отношении которых вам льгота не нужна.

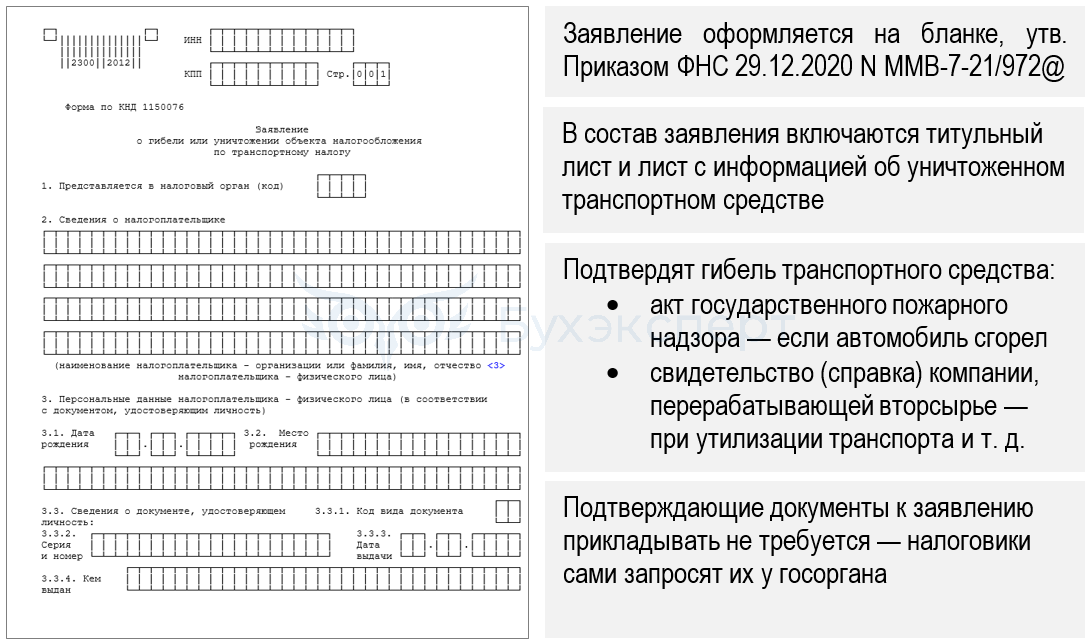

Заявление о гибели транспортного средства

Компания не обязана уплачивать транспортный налог по уничтоженным объектам (утраченным в результате пожара, стихийного бедствия и т. д.). Но только при условии своевременного сообщения налоговикам о гибели транспортного средства.

Заявление о гибели или уничтожении объекта налогообложения по транспортному налогу (КНД 1150076)

Налоговики проверят достоверность сведений, отраженных в заявлении, и скорректируют данные в своей базе. Налог прекратят начислять с первого числа месяца уничтожения транспортного средства. Если контролеры посчитают факт уничтожения (гибели) недоказанным, они направят владельцу решение об отсутствии оснований для прекращения исчисления транспортного налога.

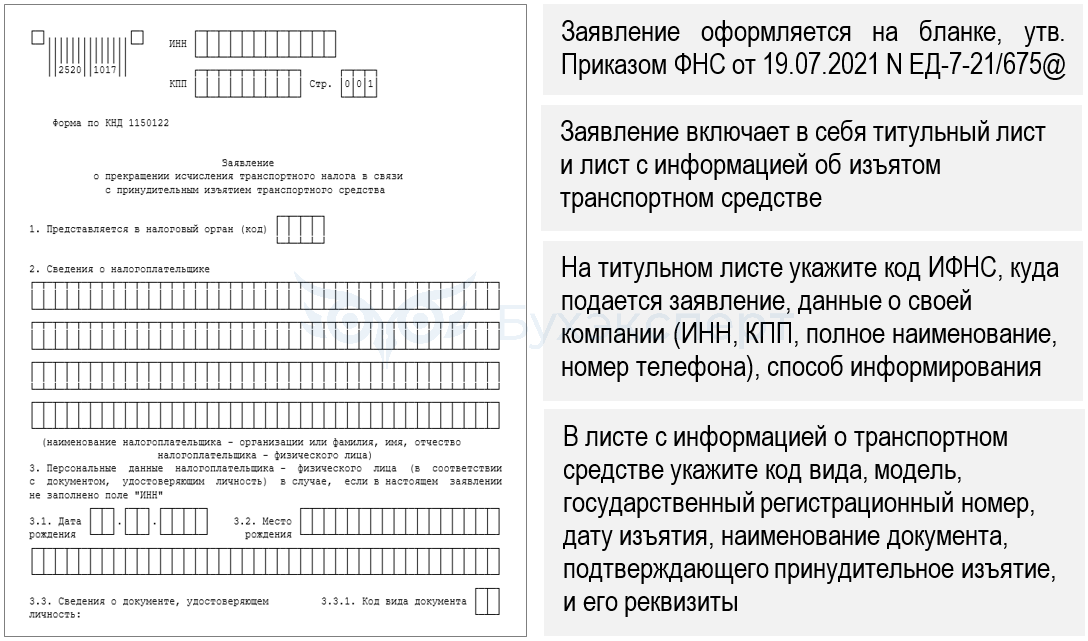

Заявление об изъятии транспорта

Если в рамках дела о банкротстве или исполнительного производства автомобиль попадет под арест за долги, налог по нему перестанет исчисляться с месяца заключения договора купли-продажи. Компания (прежний владелец) должна сообщить налоговикам об этом факте, оформив заявление установленной формы.

Заявление о прекращении исчисления транспортного налога в связи с принудительным изъятием транспортного средства (КНД 1150122)

НК РФ не требует прикладывать к заявлению подтверждающие документы, но ФНС рекомендует это сделать. Если у прежнего владельца документов нет, в заявлении следует указать полное наименование изъявшего автомобиль органа или ФИО конкурсного управляющего — по этим данным налоговики запросят подтверждения и после этого примут решение по заявлению.

Пример 4

У ООО «Экстра Люкс» образовалась недоимка по налогам. Необходимой суммы на счетах компании не оказалось, и налоговые инспекторы арестовали автомобиль Mercedes-Benz Brand Experience, который числился на балансе компании. В июне 2025 года автомобиль принудительно изъят приставами по решению суда с оформлением акта (документа-основания).

После получения акта бухгалтер ООО «Экстра Люкс» оформил и отправил в ИФНС заявление о принудительном изъятии автомобиля. Из инспекции получено уведомление о прекращении исчисления транспортного налога (форма КНД 1125359).

Заявление подавать бесполезно, если принудительное изъятие связано с:

- наложением ареста на регистрационные действия

- помещением транспортного средства на штрафстоянку

- использованием ТС как вещественного доказательства с последующим возвратом владельцу.

Налог в этих случаях по-прежнему должен уплачиваться, так как собственник транспорта не поменялся.

Уведомление по ЕНС и платежные сроки

Компании уплачивают транспортный налог единожды за отчетный год не позднее 28 февраля следующего года (если в регионе не установлены обязательные авансовые платежи).

Если «транспортные» авансы закреплены в региональном законе, поступать в бюджет они должны не позднее:

- 28 апреля — за 1 квартал

- 28 июля — за 2 квартал

- 28 октября — за 3 квартал

Это общие сроки для всех компаний: у региональных властей больше нет полномочий устанавливать на своей территории собственные платежные даты.

Отдельную платежку оформлять не требуется: для выполнения обязанности по перечислению налога необходимо на указанные даты иметь достаточные суммы на едином налоговом счете (ЕНС).

Чтобы налоговики смогли списать с ЕНС нужную сумму транспортного налога по сроку его уплаты, компания должна отправить в ИФНС уведомление не позднее 25 числа того месяца, в котором наступает срок уплаты.

ФНС не возражает, чтобы вместо ежеквартальных уведомлений компания сдавала одно уведомление за 1-3 кварталы (если в регионе установлены авансовые платежи) не позднее 25 апреля (Письмо ФНС от 01.03.2023 N БС-4-21/2346@). Но этот вариант на практике вызывает сложности: нет четких правил, как заполнять такое уведомление (например, какой указать налоговый период). Кроме того, у компании в течение года может измениться база по налогу (к примеру, при покупке нового транспортного средства).

Расчет транспортного налога по лизинговому автомобилю в 1С

Запомните

- Компании-владельцы транспортных средств обязаны уплачивать в бюджет транспортный налог, если не имеют права на льготу

- Льготы и ставки налога устанавливаются региональными НПА

- Сумма к уплате представляет собой произведение налоговой базы и ставки налога с корректировкой периода владения в отчетном году с помощью коэффициента Кв и (или) применением коэффициента по автомобилям из Перечня Минпромторга

- В качестве налоговой базы выступает мощность двигателя в лошадиных силах (для транспортных средств с двигателем), валовая вместимость (для водных буксируемых судов), единица транспорта (для остальных видов транспорта)

- Декларацию по транспортному налогу представлять не требуется

- Чтобы налог поступил в бюджет в полном объеме в установленные сроки, компаниям-владельцам транспортных средств следует сообщать налоговикам необходимые сведения (о гибели или утрате транспортного средства, о наличии расхождений в сумме налога с данными ИФНС и др.)

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете