Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Расчет налога на имущество проводится по специальным правилам и требует от бухгалтера знания множества нюансов. Нередко правильность своих расчетов компаниям приходится отстаивать в суде. Расскажем, как определить налоговую базу и рассчитать сумму платежа. Познакомим с изменениями по налогу с 2025 года. Приведем разъяснения чиновников и судебную практику.

Содержание

- Объект налогообложения по налогу на имущество организаций

- Ставки налога на имущество организаций

- Расчет налога в 2025 году

- Особенности исчисления налога по кадастровой стоимости

- Срок уплаты налога на имущество организаций

- Отчетность по налогу

- Изменения по налогу на имущество организаций с 2025 года

- Разъяснения ФНС и Минфина, судебная практика

- Кратко о налоге на имущество организаций

Объект налогообложения по налогу на имущество организаций

Налог на имущество организаций вводится в действие законом субъекта РФ, в котором региональные власти вправе предусмотреть налоговые ставки, льготы и порядок уплаты (ст. 372 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Плательщиками налога признаются юридические лица (в том числе иностранные компании), у которых есть имущество, являющееся объектом налогообложения (п. 1 ст. 373 НК РФ).

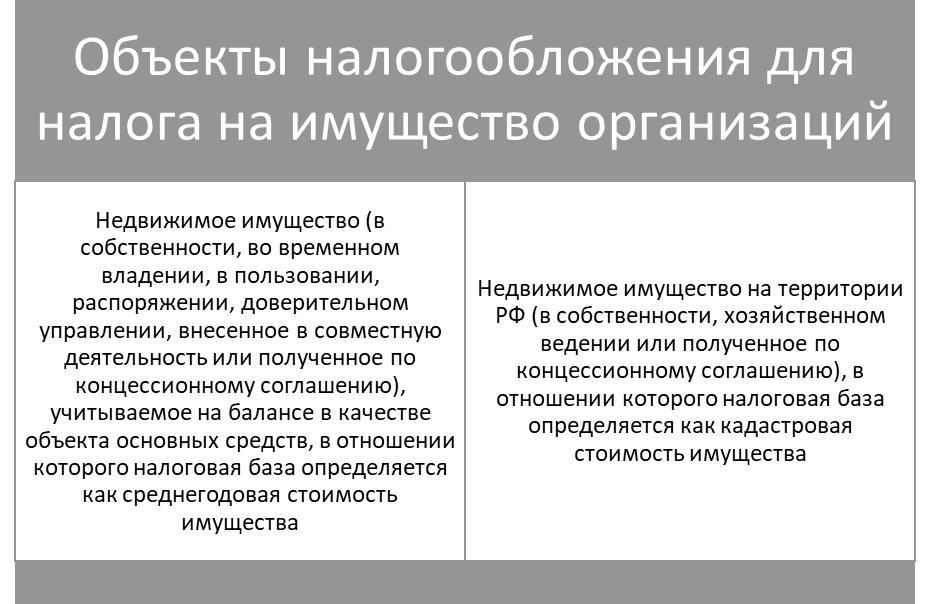

Объектом налогообложения признается недвижимость (п. 1 ст. 374 НК РФ):

Что такое налоговая база, рассказываем в материале Налоговая база: основные понятия, способы и примеры расчета

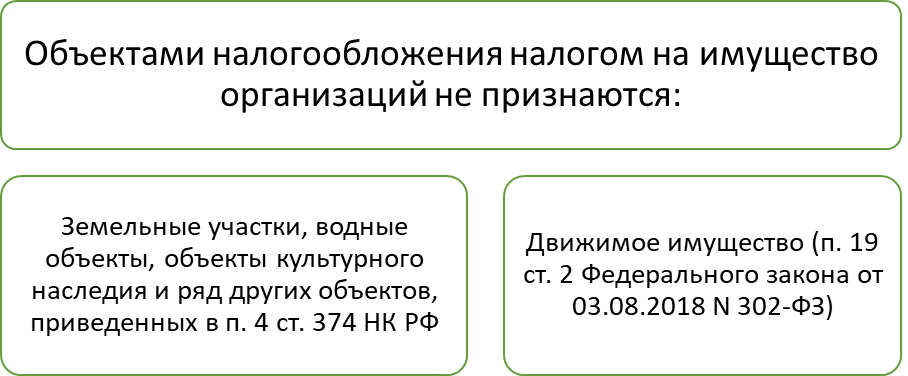

Ряд активов не подлежит обложению:

О том, кто не платит налог, читайте в материале Налог на имущество организаций: порядок расчета и отчетность.

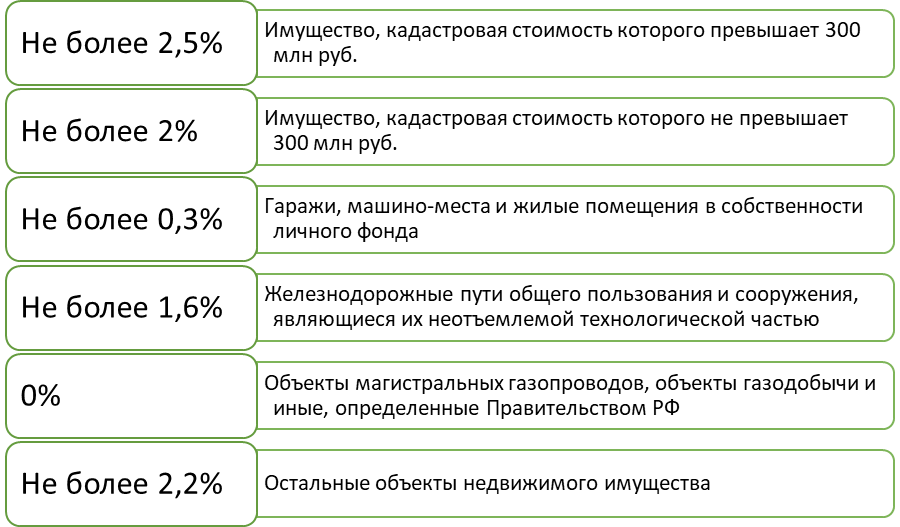

Ставки налога на имущество организаций

Ст. 380 НК РФ устанавливает максимальные налоговые ставки, которые власти региона вправе снизить, дифференцировать своим законом или оставить на уровне НК РФ:

Власти субъекта РФ вправе установить ставки на максимальном уровне, понизить их или дифференцировать в зависимости от значимости предприятий и их деятельности. Если региональным законом ставки не предусмотрены, применяют ставки Налогового кодекса (п. 4 ст. 380 НК РФ).

Например, Законом Республики Тыва от 27.11.2003 N 476 ВХ-1 введены льготы:

- ставка 0% предусмотрена для первых трех налоговых периодов, ставка 1,1% для 4-го и 5-го налоговых периодов для предприятий, занятых медицинской деятельностью и соответствующих условиям п. 3, 4 ст. 2.2 этого закона (отсутствие задолженности перед бюджетом и персоналом по оплате труда, обслуживание не менее 100 пациентов в день и др.)

- применение в 2025 году понижающего коэффициента 0,75 к ставкам по объектам, оцениваемым по кадастровой стоимости и зарегистрированным с 01.01.2023 (с 2026 года коэффициент увеличивается до 1)

Закон Республики Алтай от 04.04.2022 N 2-РЗ вводит в регионе льготы:

- снижение налога до 25% от рассчитанной суммы в 2025-2031 годах по объектам газораспределительной сети, располагающихся на территории региона, находящихся в собственности предприятий и учтенных в качестве основных средств в 2022-2024 годах

- полное освобождение от уплаты налога для социальных инвесторов региона, являющихся участниками республиканской инвестиционной программы в социальной сфере, если они включены в реестр социальных инвесторов

Актуальная информация о ставках и льготах по регионам размещена на официальном сайте ФНС.

Расчет налога в 2025 году

Сумму обязательного платежа рассчитывают по формуле:

![]()

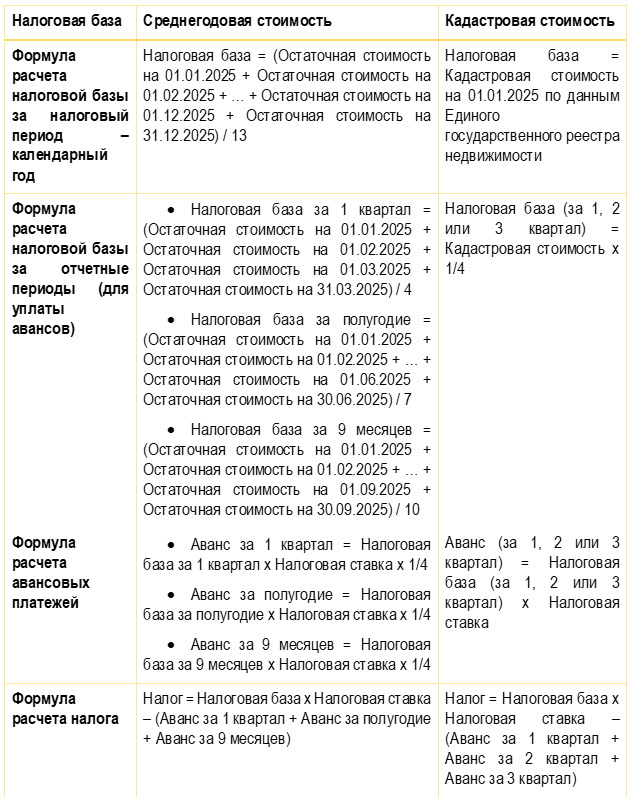

Налоговый период по налогу — календарный год.

Налоговую базу (НБ) и авансовые платежи определяют по правилам:

Если отчетные периоды в регионе не введены (что разрешено НК РФ), авансовые платежи не рассчитывают и не уплачивают.

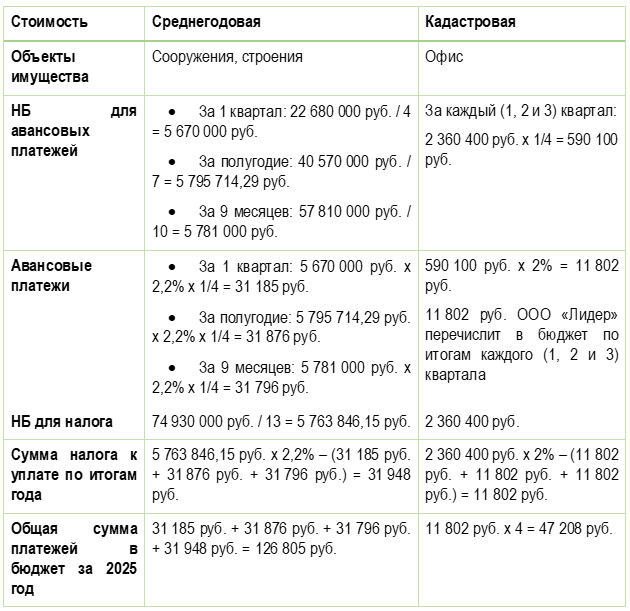

Пример 1

ООО «Лидер» имеет собственный офис, который облагается налогом по кадастровой стоимости (2 360 400 руб. на 01.01.2025), и недвижимость, по которой налог уплачивается по среднегодовой стоимости:

|

Дата |

Остаточная стоимость, руб. | Суммарная остаточная стоимость для определения НБ за 1 квартал, руб. | Суммарная остаточная стоимость для определения НБ за полугодие, руб. | Суммарная остаточная стоимость для определения НБ за 9 месяцев, руб. |

Суммарная остаточная стоимость для определения НБ за год, руб. |

| 01.01.2025 | 5 580 000 | 22 680 000

(5 580 000 + 5 520 000 + 5 460 000 + 6 120 000) |

40 570 000

(22 680 000 + 6 070 000 + 5 950 000 + 5 870 000) |

57 810 000

(40 570 000 + 5 810 000 + 5 750 000 + 5 680 000) |

74 930 000

(57 810 000 + 5 600 000 + 5 800 000 + 5 720 000) |

| 01.02.2025 | 5 520 000 | ||||

| 01.03.2025 | 5 460 000 | ||||

| 01.04.2025 | 6 120 000 | ||||

| 01.05.2025 | 6 070 000 | - | |||

| 01.06.2025 | 5 950 000 | - | |||

| 01.07.2025 | 5 870 000 | - | |||

| 01.08.2025 | 5 810 000 | - | - | ||

| 01.09.2025 | 5 750 000 | - | - | ||

| 01.10.2025 | 5 680 000 | - | - | ||

| 01.11.2025 | 5 600 000 | - | - | - | |

| 01.12.2025 | 5 800 000 | - | - | - | |

| 31.12.2025 | 5 720 000 | - | - | - |

В регионе действуют ставки:

В 2025 году ООО «Лидер» рассчитает и перечислит в бюджет авансы и налог за год:

Особенности исчисления налога по кадастровой стоимости

Если для здания установлена кадастровая стоимость, а для помещения в этом здании — не установлена, то кадастровую стоимость помещения рассчитывают пропорционально доле площади данного помещения в общей площади здания по формуле (п. 6 ст. 378.2 НК РФ):

![]()

Если плательщик приобрел в собственность (принял в хозяйственное ведение) объект, оцениваемый по кадастровой стоимости, то в течение налогового периода он вправе при расчете налога (и аванса) применять коэффициент, рассчитываемый по формуле (п. 5 ст. 382 НК РФ):

![]()

Для месяца приобретения права на объект и месяца утраты такого права важно, какого числа возникло право и какого числа оно утрачено:

- если право собственности (хозяйственного ведения) возникло до 15 числа включительно, этот месяц принимают за полный. Если право возникло позднее — месяц в расчет не берут

- если право собственности (хозяйственного ведения) прекращено до 15 числа включительно, этот месяц в расчет не принимают. Если право утрачено позднее — месяц учитывают как полный

Пример 2

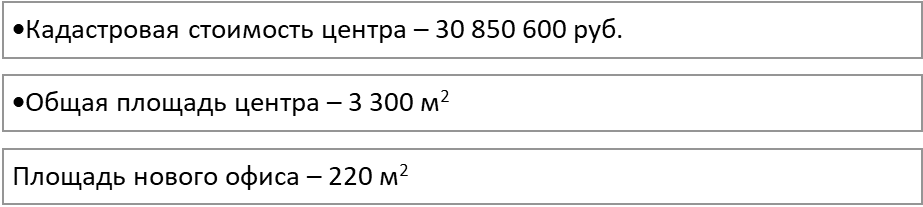

ООО «Лидер» решило сменить офис и 15.05.2025 приобрело новое помещение в деловом центре:

Так как кадастровая стоимость нового офиса не определена, бухгалтер ООО «Лидер» рассчитал ее: 30 850 600 руб. х 220 м2 / 3 300 м2 = 2 056 706,67 руб.

Право собственности у ООО «Лидер» на новый офис возникло 15 мая — месяц принят как полный в целях расчета количества полных месяцев владения (ч. 2 п. 5 ст. 382 НК РФ).

Старый офис кадастровой стоимостью 2 360 400 руб. ООО «Лидер» продало 15.08.2025. Так как право собственности утрачено 15 числа, август за полный месяц владения не принят (ч. 3 п. 5 ст. 382 НК РФ).

Рассчитаем обязательные платежи:

|

Объект |

Новый офис |

Старый офис |

|

НБ |

2 056 706,67 руб. | 2 360 400,00 руб. |

|

Авансы с учетом коэффициента владения: 1) за 1 квартал 2) за 2 квартал 3) за 3 квартал |

1) – 2) 2 056 706,67 руб. х 2% х 1/4 х 2 мес./3 мес. = 6 856 руб. 3) 2 056 706,67 руб. х 2% х 1/4 = 10 284 руб. |

1) 2 360 400 руб. х 2% х 1/4 = 11 802 руб. 2) 2 360 400 руб. х 2% х 1/4 = 11 802 руб. 3) 2 360 400 руб. х 2% х 1/4 х 1 мес./3 мес. = 3 934 руб. |

|

Налог за год с учетом коэффициента владения и ранее уплаченных авансов |

2 056 706,67 руб. х 2% х 8 мес./12 мес. — (6 856 руб. + 10 284 руб.) = 10 283 руб. |

2 360 400 руб. х 2% х 7 мес./12 мес. — (11 802 руб. + 11 802 руб. + 3 934 руб.) = 0 руб. |

По итогам 2025 года у ООО «Лидер» в отношении старого офиса обязательства по уплате отсутствуют, так как они исполнены в ходе уплаты авансов. При этом сумма налога к уплате за новый офис с учетом перечисленных авансов составит 10 283 руб.

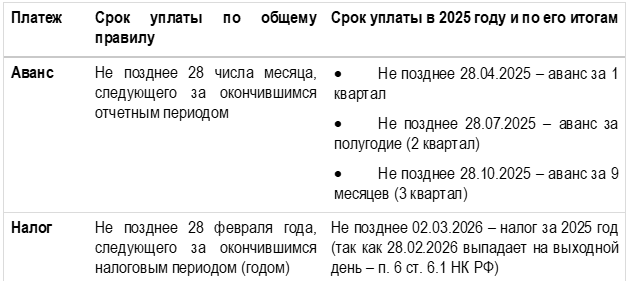

Срок уплаты налога на имущество организаций

Сроки уплаты налога закреплены в п. 1 ст. 383 НК РФ:

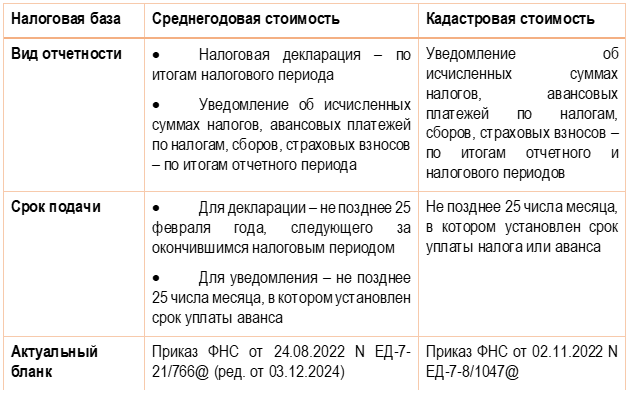

Отчетность по налогу

В зависимости от того, по какой стоимости оценивается недвижимое имущество в целях налогообложения, отчитайтесь перед налоговой инспекцией:

С 01.01.2024 срок подачи декларации перенесен с 25 марта на 25 февраля, а налог уплачивается позднее 28 февраля, поэтому передавать в налоговую инспекцию уведомление об исчисленной сумме налога в дополнение к декларации в отношении имущества, оцениваемого по среднегодовой стоимости, не требуется (Письмо ФНС от 17.10.2023 N БС-4-21/13243@).

Если законом субъекта РФ отчетные периоды по налогу не установлены, авансы не уплачиваются и уведомления по окончании отчетных периодов в налоговый орган не представляются (п. 9 ст. 58 НК РФ).

О централизованной подаче деклараций узнайте из материала Налог на имущество организаций: порядок расчета и отчетность.

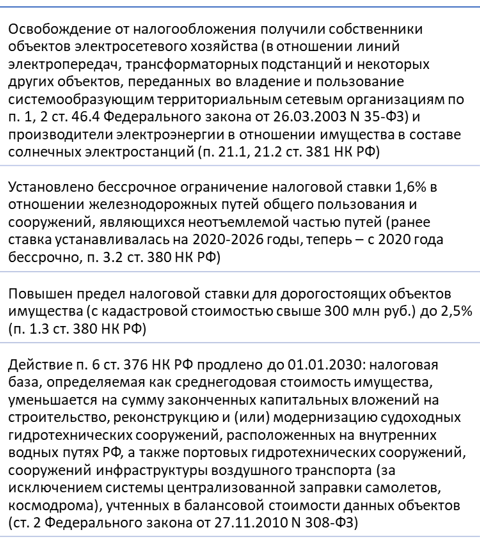

Изменения по налогу на имущество организаций с 2025 года

Разъяснения ФНС и Минфина, судебная практика

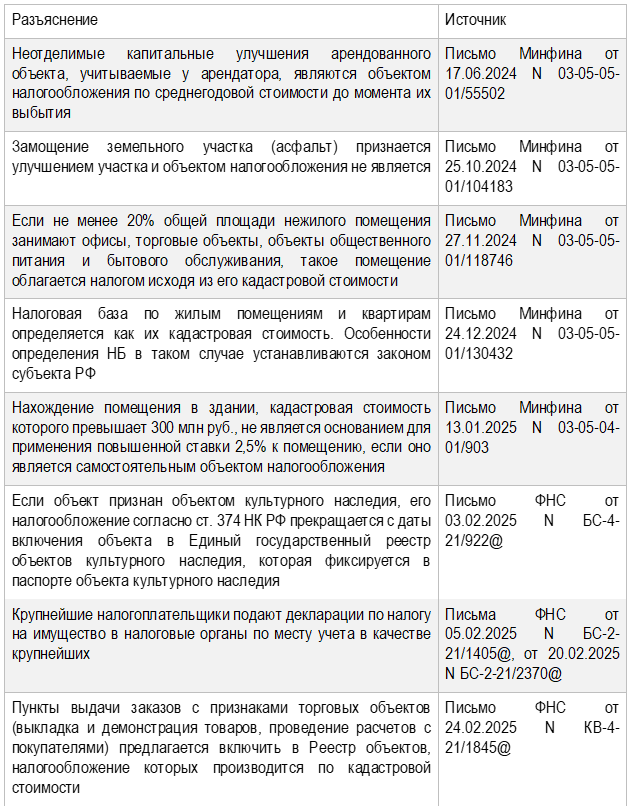

Рекомендуем ознакомиться с последними разъяснениями Минфина и ФНС:

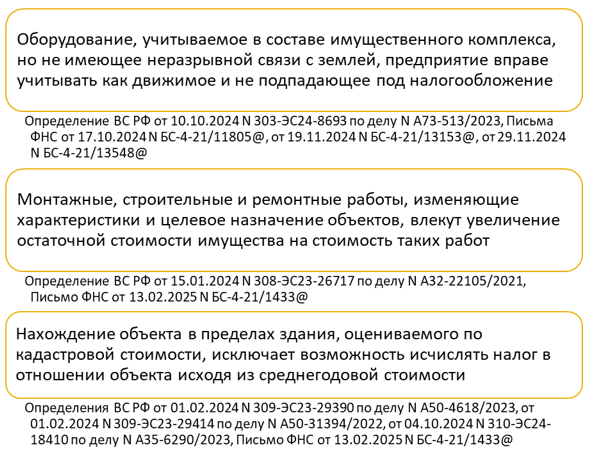

Судебные решения, связанные с налогом на имущество организаций, которые ФНС применяет в своей работе:

Кратко о налоге на имущество организаций

- Объектом налогообложения по налогу на имущество организаций признается недвижимость, налоговой базой — среднегодовая или кадастровая стоимость

- В отношении недвижимого имущества, налоговая база по которому определяется как среднегодовая стоимость, по итогам налогового периода (года) в налоговый орган подается декларация, а при установлении в регионе отчетных периодов представляются и уведомления об исчисленных суммах авансовых платежей

- В отношении недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость, в налоговый орган направляется уведомление об исчисленных суммах налогов и авансовых платежей не позднее 25 числа месяца, в котором осуществляется платеж

- При расчете налога следует руководствоваться ставками и льготами, установленными региональным законом о налоге на имущество организаций, а также учитывать разъяснения Минфина и ФНС, сложившуюся в регионе судебную практику

См. также:

- Налог на имущество организаций: порядок расчета и отчетность

- Расчет налога на имущество по кадастровой стоимости: формулы, примеры вычислений, судебные споры

- Льготы по налогу на имущество организаций

- Транспортный налог-2025 для юридических лиц: по какой формуле вычислить, когда платить, какие есть сложности

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете