Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Вычисление транспортного налога значительно упрощается, если использовать специальные калькуляторы. Результат выдается мгновенно после ввода данных об автомобиле. Но некоторые калькуляторы могут показывать некорректный результат.

Из статьи вы узнаете:

- где найти бесплатные калькуляторы для расчета транспортного налога

- как ими пользоваться

- на что обратить внимание

- как проверить расчет калькулятора

- что учесть при расчете налога в нестандартных ситуациях

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Онлайн-калькулятор ФНС

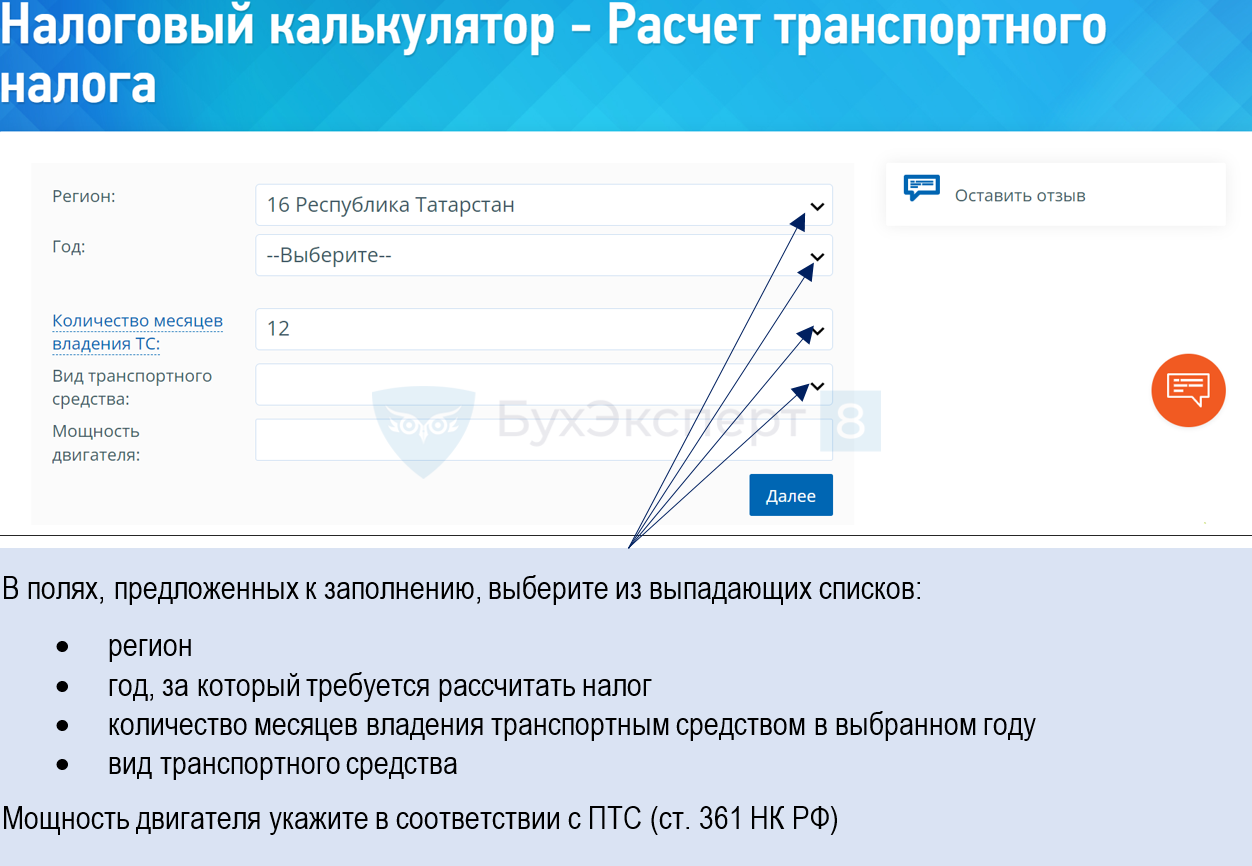

Самый доступный, популярный и бесплатный «транспортный» калькулятор размещен на сайте ФНС. С его помощью можно быстро узнать сумму транспортного налога и увидеть формулу, по которой он рассчитан. Главное — правильно внести исходные данные.

Покажем, как воспользоваться калькулятором в разных ситуациях.

Пример 1

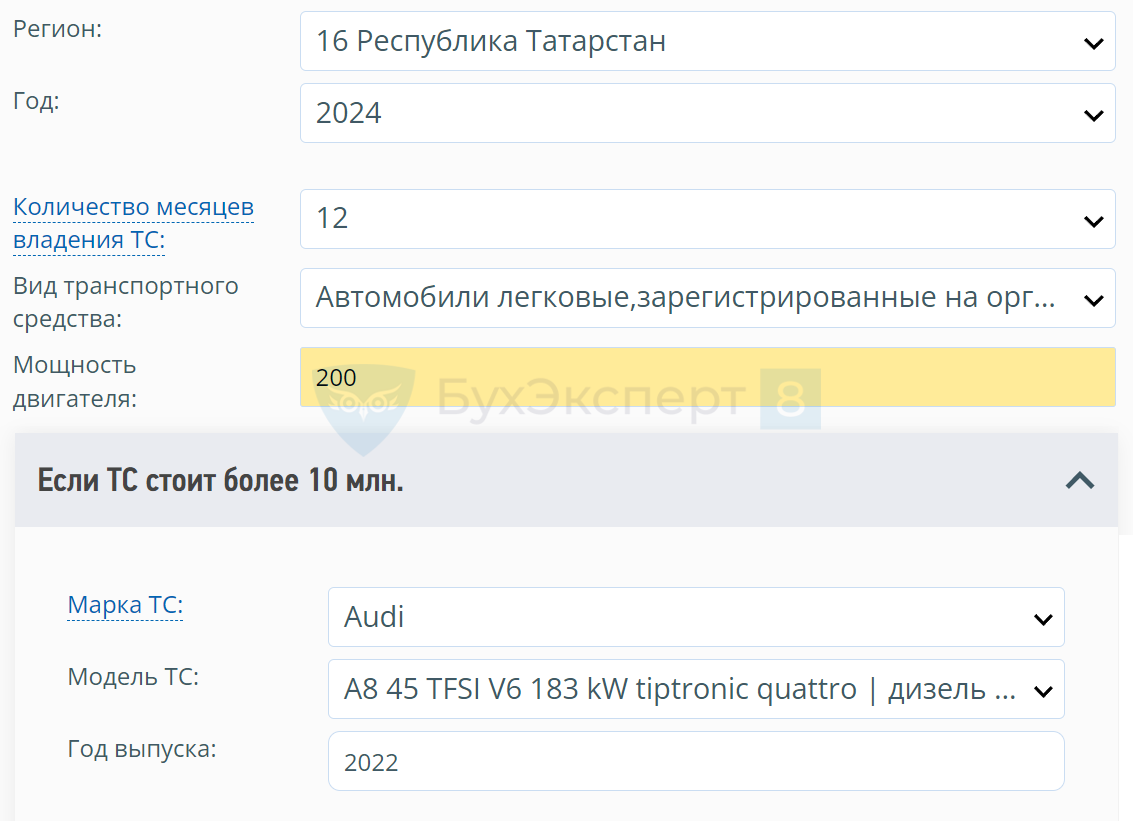

Компания ООО «Премьер» с 01.01.2024 по 31.12.2024 владела двумя легковыми автомобилями, зарегистрированными в Татарстане:

- Lada (ВАЗ) Granta

- Audi А8

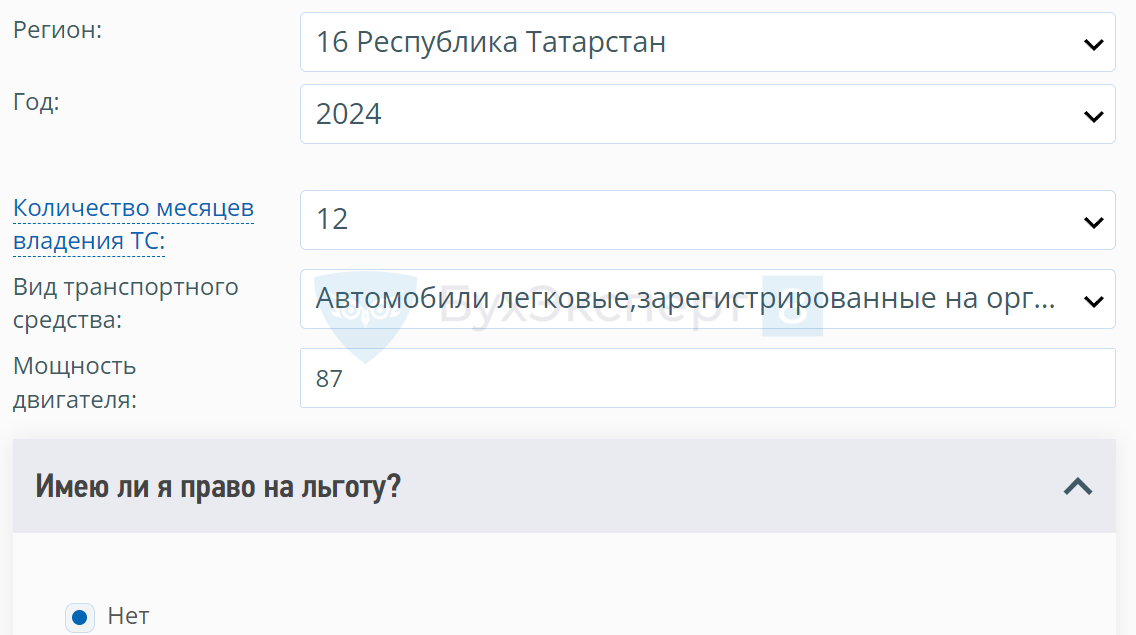

Рассчитаем транспортный налог по автомобилям, используя калькулятор ФНС. Для этого заполним нужные поля и нажмем на кнопку Далее. В новом поле Имею ли я право на льготу? проставляем отметку о наличии/отсутствии льгот.

Так как стоимость автомобиля Lada (ВАЗ) Granta не более 10 млн руб., дополнительный коэффициент в расчете не участвует и дополнительные поля в калькуляторе не заполняются.

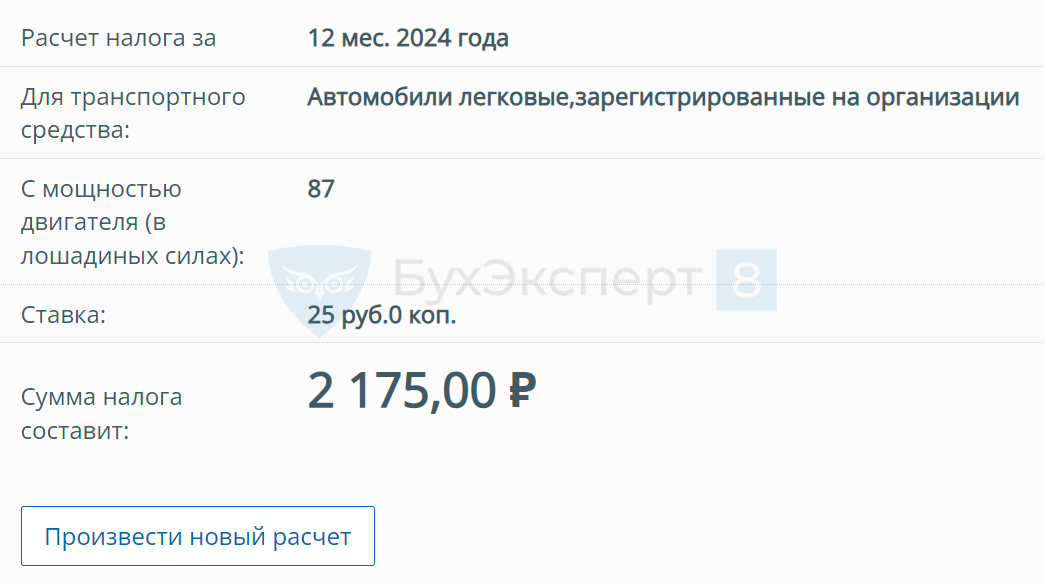

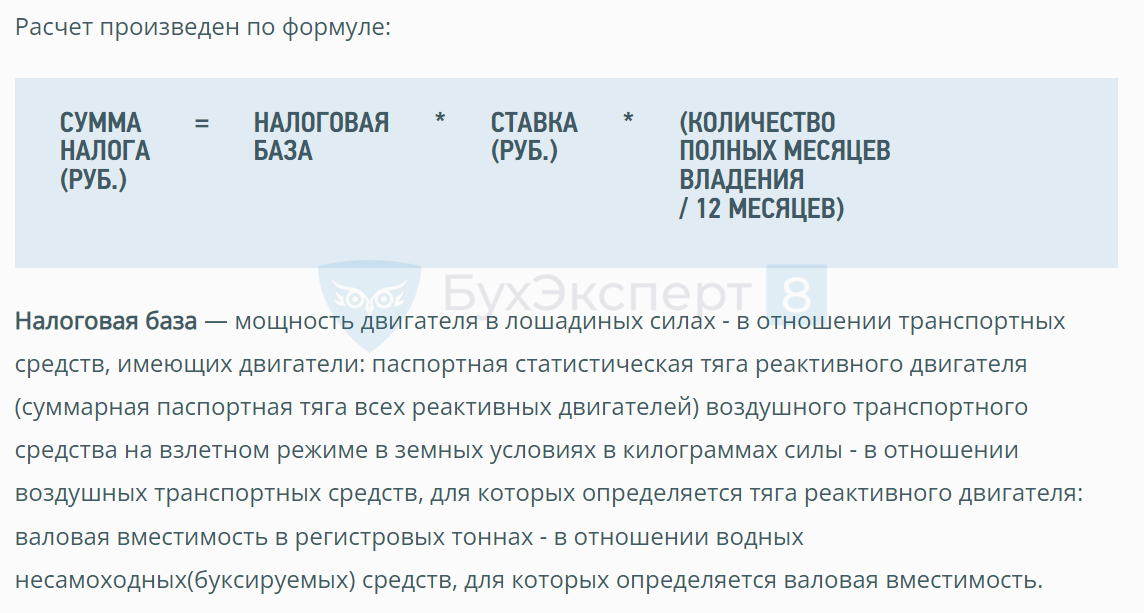

Нажимаем на кнопку Рассчитать. Сервис мгновенно выдает результат расчета и выводит на экран расчетную формулу:

Налог по второму автомобилю рассчитывается по особым правилам: с добавлением в специальные поля калькулятора дополнительной информации, так как он упомянут в перечне Минпромторга (его стоимость свыше 10 млн руб.).

Сначала вводим дополнительные данные в поля калькулятора:

Нажав на кнопку Рассчитать, видим результат:

Пример 2

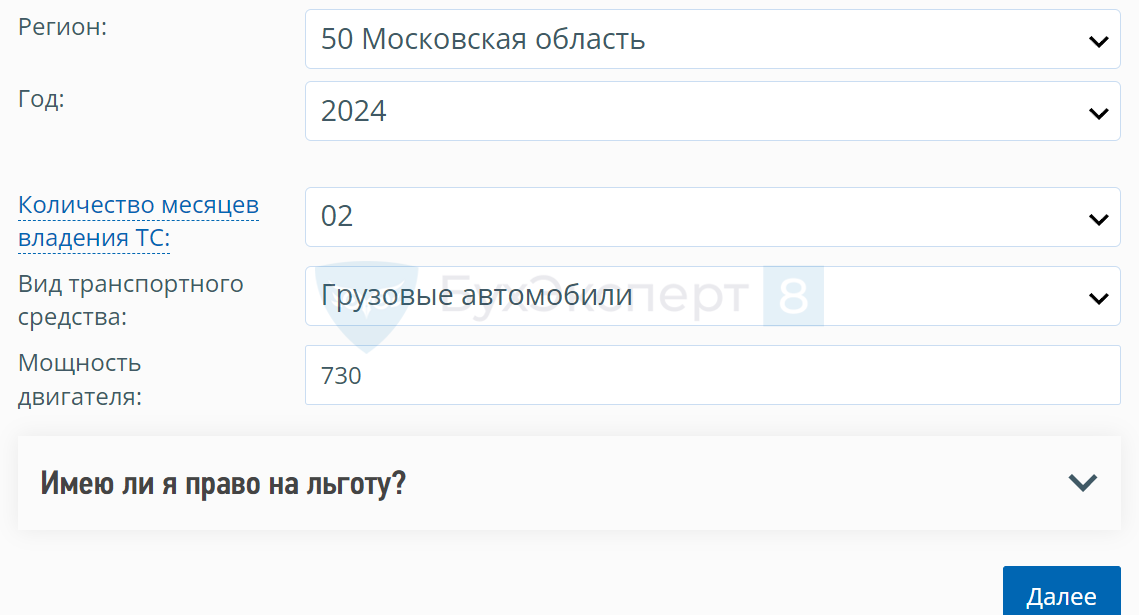

Компания, зарегистрированная в Московской области, приобрела 04.11.2024 грузовой автомобиль Scania R 730 мощностью 730 л. с. (срок владения автомобилем в 2024 году — 2 мес.).

Определим транспортный налог по этому грузовому автомобилю с помощью калькулятора ФНС.

Внесем исходные данные в поля калькулятора:

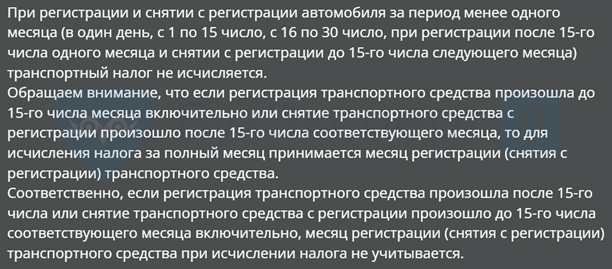

При нажатии на активную строку Количество месяцев владения ТС калькулятор выдает пояснения:

По данным нашего примера, компания зарегистрировала автомобиль 04.11.2024 (до 15 числа). Следовательно, в расчете этот месяц учитывается как полный.

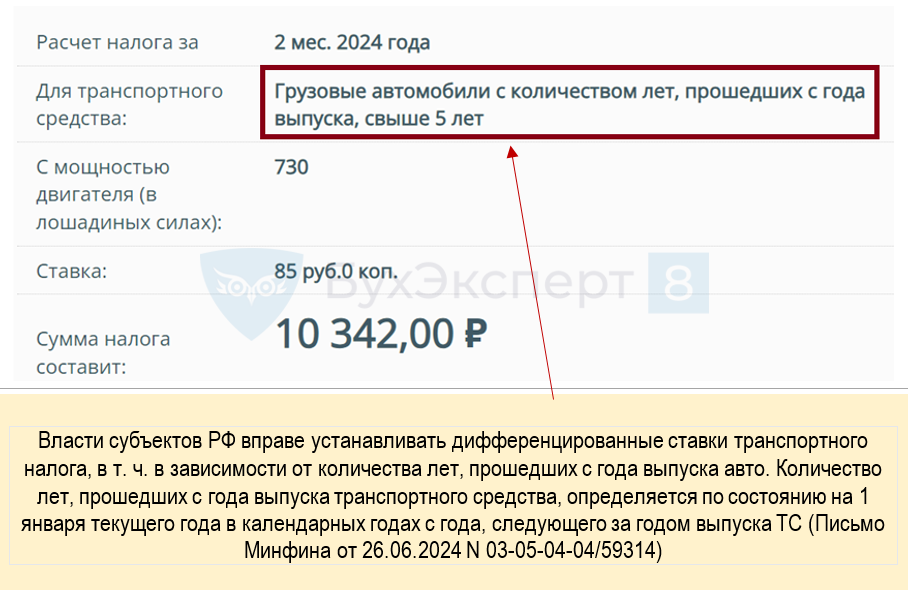

Сумма налога и расчетная формула появляются после нажатия кнопки Далее:

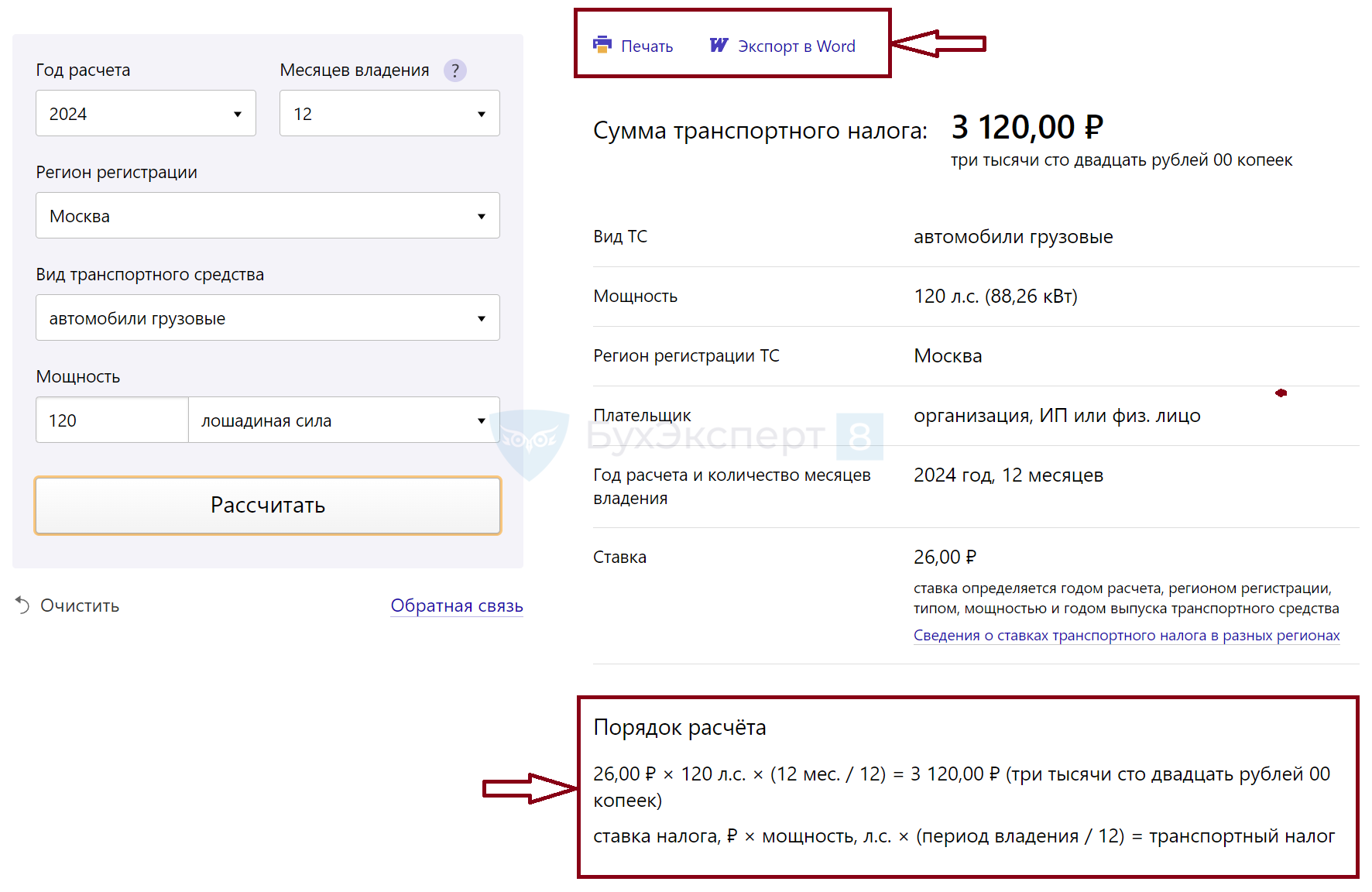

Другие виды калькуляторов

В сети можно найти и другие калькуляторы транспортного налога, построенные по аналогичному алгоритму. Но некоторые из них могут не учитывать льготы, а также не иметь функционала для расчета налога по дорогостоящим автомобилям. При использовании таких калькуляторов результат расчета может быть некорректным.

Отдельные сервисы могут выдавать развернутый алгоритм расчета, позволяют распечатывать результаты и сохранять их в формате Word.

Например, калькулятор может иметь вид:

У таких онлайн-калькуляторов много достоинств: не требуется искать в нормативных актах ставку налога и проводить расчеты, результат выдается мгновенно.

Осуществленный калькуляторами расчет носит справочный характер и не может быть основанием для совершения юридически значимых действий.

Что делать, если рассчитанная с помощью калькулятора сумма налога не совпала с собственными расчетами владельца транспортного средства, расскажем далее.

Как проверить расчет

Если вы не доверяете онлайн-калькуляторам или предпочитаете вручную вычислять налоговые обязательства, воспользуйтесь нашими подсказками по самостоятельному расчету транспортного налога.

Как компании рассчитать и уплатить транспортный налог

- Плательщиками транспортного налога являются компании с любым режимом налогообложения (ОСНО, УСН, ЕСХН), на которых зарегистрированы облагаемые налогом транспортные средства (ст. 357 НК РФ)

- Налогом облагаются транспортные средства — автомобили и спецтехника (погрузчики, экскаваторы, бульдозеры и другие самоходные машины) с ДВС или электродвигателями, зарегистрированные в ГИБДД или Гостехнадзоре, а также некоторые виды воздушного и водного транспорта (ст. 358 НК РФ)

- Отдельные виды транспорта могут быть освобождены от налога региональным законом (например, во многих регионах не облагаются транспортным налогом электромобили). Не облагаются налогом прицепы и трактора, зарегистрированные на сельхозпроизводителей (ст. 358 НК РФ)

- В случае гибели или утилизации автомобиля налог не уплачивается с месяца, в котором это произошло; при угоне — с месяца начала розыска. Для этого надо подать в инспекцию заявление: об автомобиле, прекратившем существование, — КНД 1150076; об угнанном авто — КНД 1150136 (ст. 362 НК РФ)

- Для определения суммы налога мощность двигателя каждого автомобиля (налоговую базу) умножают на налоговую ставку. Ставки установлены законом субъекта РФ, в котором зарегистрирован автомобиль. Уточнить их можно на сайте ФНС. Если ставка зависит от возраста машины, необходимо считать его с года, следующего за годом выпуска

- При покупке или продаже транспортного средства налог рассчитывают пропорционально количеству месяцев владения автомобилем. Месяц приобретения учитывается при регистрации автомобиля до 15 числа включительно, месяц продажи — при снятии с учета с 16 числа (ст. 362 НК РФ)

- Декларацию по транспортному налогу сдавать не требуется. ИФНС присылает по ТКС сообщение с расчетом налога. Если компания не согласна с расчетом, необходимо отправить по ТКС пояснения со своим расчетом в течение 20 рабочих дней (ст. 363 НК РФ, Письмо Минфина от 19.06.2019 N 03-05-05-02/44672). Если сообщение из ИФНС с расчетом налога не поступило, следует направить в налоговую инспекцию заявление о выдаче сообщения

- Транспортный налог компания перечисляет в составе ЕНП, а перед уплатой представляет в ИФНС уведомление о сумме платежа. Авансовый платеж за квартал — 1/4 годового налога. Налог к уплате за год считают за вычетом авансов

- Налог и авансовые платежи включают в расходы для налога на прибыль и УСН. В бухучете делают записи: Дт 26 (44) Кт 68.07; Дт 68.07 К 68.90.

- При лизинге налог платит тот, на кого зарегистрировано транспортное средство, —лизингодатель или лизингополучатель (Письмо ФНС от 25.02.2020 N БС-4-21/3129@)

Что учесть при ручном расчете налога по дорогостоящему автомобилю, расскажем далее.

Как рассчитать мощность двигателя гибридного ТС для расчета транспортного налога в 1С

Особенности расчета налога по дорогим автомобилям

Налог на роскошные автомобили, попавшие в специальный перечень Минпромторга, рассчитывают с повышающим коэффициентом (Кп).

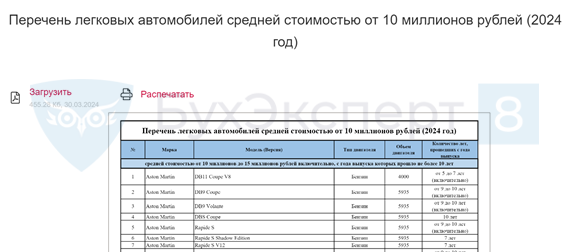

Перечень роскошных автомобилей размещен на сайте Минпромторга:

Ведомство обновляет перечень ежегодно не позднее 31 марта года, на который он установлен (п. 2 ст. 362 НК РФ). В 2024 году перечень содержит 517 позиций:

- 295 моделей автомобилей средней стоимостью от 10 млн руб. до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет

- 222 модели авто средней стоимостью от 15 млн руб., с года выпуска которых прошло не более 20 лет

Размер Кп зависит от стоимости и года выпуска автомобиля. Авансовые платежи и налог рассчитывают в общем порядке с учетом повышающего коэффициента.

Что учесть при расчете транспортного налога на автомобили из перечня Минпромторга

- С Перечнем должны совпадать два параметра автомобиля:

- модель автомобиля

- год выпуска автомобиля

- Модель автомобиля может быть указана в Перечне более кратко или более полно, чем в ПТС (электронном ПТС). Например, такое может произойти в силу разных комплектаций автомобиля. В таких случаях надо применять повышающий коэффициент (письма ФНС от 19.09.2022 N БС-4-21/12419@, от 18.02.2020 N БС-4-21/2856@ (вместе с Письмом Минпромторга от 17.02.2020 N ПГ-20-1140), от 18.02.2019 N БС-4-21/2662@ (вместе с Письмом Минпромторга от 05.02.2019 N ПГ-20-637))

- Помимо модели следует обратить внимание на то, соответствует ли тип двигателя автомобиля и его объем указанным в Перечне

- Год выпуска важен для определения возраста автомобиля. В частности, в Перечне указаны:

- количество лет, прошедших с года выпуска. Например, «2 года». В этом случае применять повышающий коэффициент надо в отношении двухлетнего автомобиля. Если машина выпущена раньше или позже, коэффициент Кп применять не нужно

- нижний и верхний пределы возраста машины. Например, от «1 до 4 лет (включительно)». В этом случае применяется коэффициент Кп, если возраст автомобиля попал в эти пределы

- Если автомобиль есть в Перечне, но его возраст не соответствует, применять повышенный коэффициент не нужно (Письмо ФНС от 11.01.2017 N БС-4-21/149)

- В зависимости от средней стоимости авто применяют следующие повышающие коэффициенты Кп (п. 2 ст. 362 НК РФ):

- 3 — для автомобилей от 10 млн до 15 млн руб. включительно, если с года выпуска прошло не более 10 лет

- 3 — для автомобилей от 15 млн руб., если с года выпуска прошло не более 20 лет

Разобраться с расчетом налога в ситуации, когда компания владеет роскошным (по мнению Минпромторга) автомобилем, поможет пример.

Пример 3

Организация владеет дорогостоящим автомобилем из перечня Минпромторга с мощностью двигателя 600 л. с. Возраст транспортного средства попадает в предел, указанный в Перечне. В регионе, где зарегистрирован автомобиль, уплачивают авансовые платежи.

Ставка —150 руб./л. с.

Коэффициент Кп — 3.

Бухгалтер рассчитал квартальный авансовый платеж:

- 1/4 x 600 л. с. x 150 руб./л. с. x 3 = 67 500 руб.

Налог за год:

- 600 л. с. x 150 руб./л. с. x 3 = 270 000 руб.

Налог к уплате за год (за вычетом уплаченных авансов):

- 270 000 руб. — 67 500 руб. — 67 500 руб. — 67 500 руб. = 67 500 руб.

Для ИП действует следующий порядок:

- транспортный налог он самостоятельно не рассчитывает

- в бюджет уплачивает сумму, указанную в уведомлении из инспекции (п. 1 ст. 362 НК РФ)

- при несогласии с расчетом ИФНС следует отправить налоговикам письмо с просьбой пересчитать налог и приложить свой вариант расчета

Как исправить ошибку по транспортному налогу в 1С

Разъяснения Минфина, ФНС и судей по транспортному налогу

Расскажем о нестандартных ситуациях, когда возникают сложности с определением обязанности по уплате транспортного налога.

|

Ситуация |

Решение |

Разъясняющие письма, судебные решения |

|

Купленный автомобиль зарегистрирован 09.02.2024, а снят с учета 15.02.2024. Нужно ли за 2024 год платить по этому автомобилю транспортный налог? |

Транспортный налог за 2024 год платить не нужно |

|

|

Компания перед продажей сняла с учета автокран, но суд признал сделку купли-продажи незаконной. Через 3 года компания восстановила регистрацию транспортного средства и затем продала его. Законно ли доначисление транспортного налога и пени за 3 года? |

Доначисление законно. Судом установлено, что по данным МВД владельцем автокрана все годы был продавец. Несмотря на снятие с учета, фактически кран не выбывал из владения организации. Не было оснований для госрегистрации автокрана на несостоявшегося первого покупателя |

|

|

Рыночная цена автомобиля превышает 10 млн руб., но его нет в перечне Минпромторга. Нужно ли применять повышающий коэффициент при расчете транспортного налога? |

Коэффициент не применяется |

|

|

Компания купила автомобиль в неисправном состоянии и несколько лет не восстанавливала его и не использовала. Платить ли за эти годы транспортный налог? |

Налог нужно уплатить. Обязанность по уплате налога зависит не от наличия или использования транспорта, а от госрегистрации |

|

|

Автомобиль изъяли как вещественное доказательство. Продолжать ли начислять транспортный налог? |

Продолжать. Когда изъятие транспортного средства не влечет прекращение права собственности на него, транспортный налог на изъятый автомобиль продолжает начисляться |

Кратко о калькуляторе налога на автомобиль: как работает и на что обратить внимание

- Владельцы транспортных средств могут быстро получить информацию о сумме транспортного налога с помощью специального калькулятора

- Самый популярный калькулятор по расчету транспортного налога размещен на сайте ФНС. В предусмотренные поля сервиса нужно внести данные о ТС и нажать на кнопку Далее, после чего появится сумма налога и расчетная формула

- Разные калькуляторы транспортного налога могут различаться функционалом и иметь погрешности в расчете (например, не учитывать льготы, положенные автовладельцу)

- Перепроверить сумму транспортного налога, выданную калькулятором, можно ручным расчетом

См. также:

- Налог на имущество организаций 2025: объекты налогообложения и примеры расчета

- Расчет налога на имущество по кадастровой стоимости: формулы, примеры вычислений, судебные споры

- Льготы по налогу на имущество организаций

- Транспортный налог-2025 для юридических лиц: по какой формуле вычислить, когда платить, какие есть сложности

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете