Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Налоговый период — важное понятие в налоговом законодательстве, один из обязательных элементов налогообложения. В статье разберем, что такое налоговый период, чем он отличается от отчетного, сколько длится и какими кодами обозначается в отчетности.

Содержание

Что такое налоговый период

Понятие «налоговый период» неразрывно связано с понятием «налог».

Получите понятные самоучители 2026 по 1С бесплатно:

Налог — обязательный платеж физического лица или организации в целях финансирования деятельности государственных органов и органов местного самоуправления (п. 1 ст. 8 НК РФ).

Налог устанавливается, если определены круг налогоплательщиков и элементы налога: объект, база, ставка, налоговый период и другие (п. 1 ст. 17 НК РФ).

В качестве исключения могут быть налоги разового характера, устанавливаемые федеральными законами в соответствии с НК РФ. Для них может предусматриваться особый порядок определения элементов налогообложения (п. 8 ст. 12 НК РФ). Пример —налог на сверхприбыль, уплаченный до 28.01.2024 (Федеральный закон от 04.08.2023 N 414-ФЗ). Он взимался с плательщиков однократно и имел все элементы, характерные для налогов, кроме налогового периода.

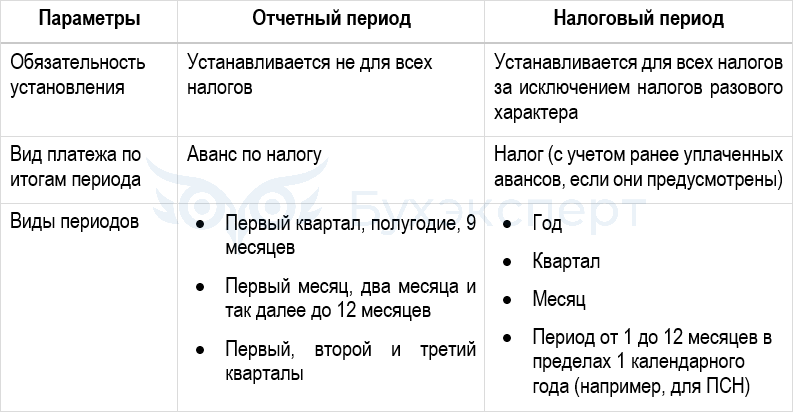

Чем отличается отчетный период от налогового

Налоговый период (НП) может включать один или несколько отчетных периодов — календарных отрезков времени, по итогам которых плательщики перечисляют в бюджет авансовые платежи по налогу, а в некоторых случаях сдают отчетность (п. 1 ст. 55 НК РФ).

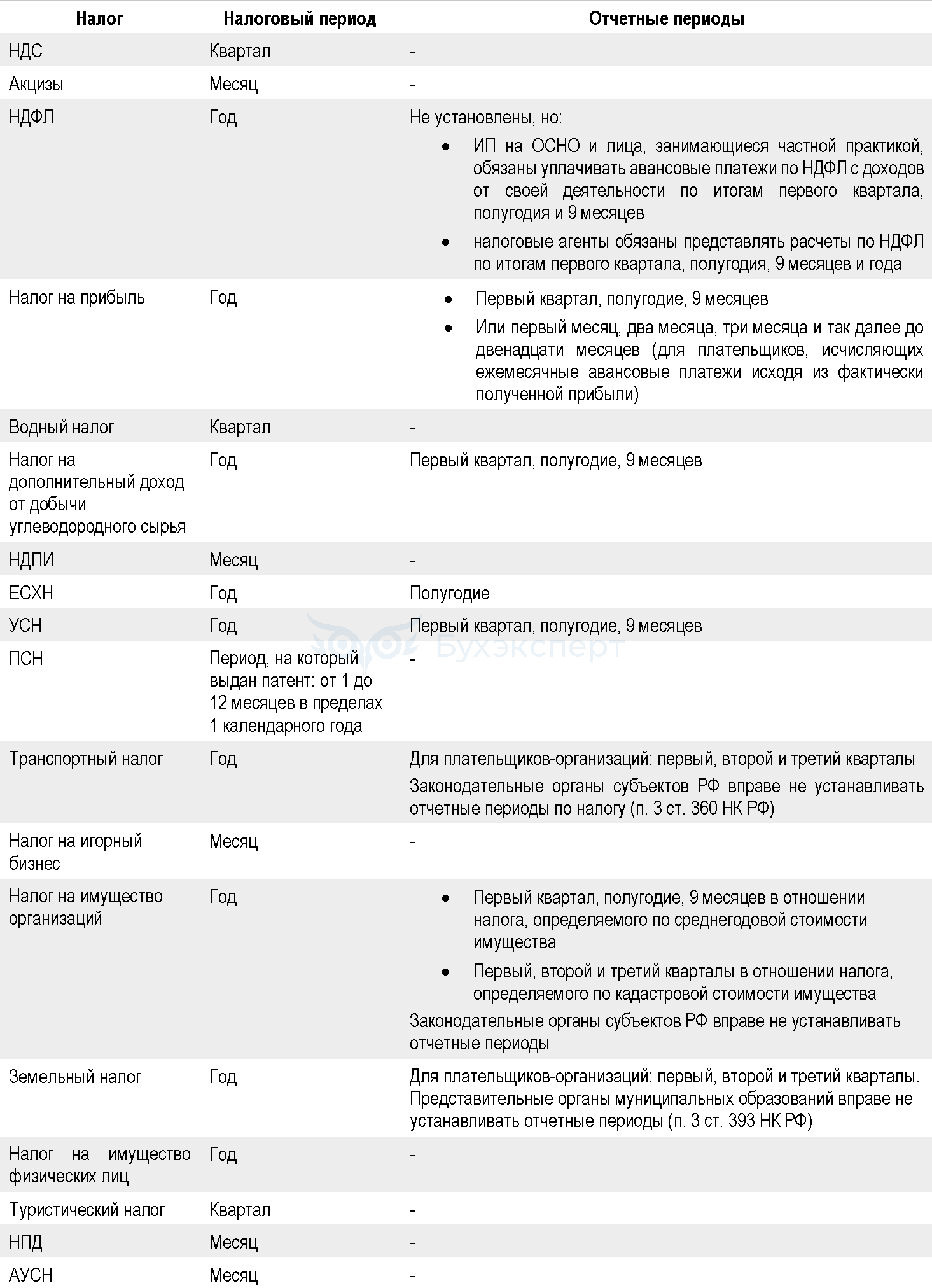

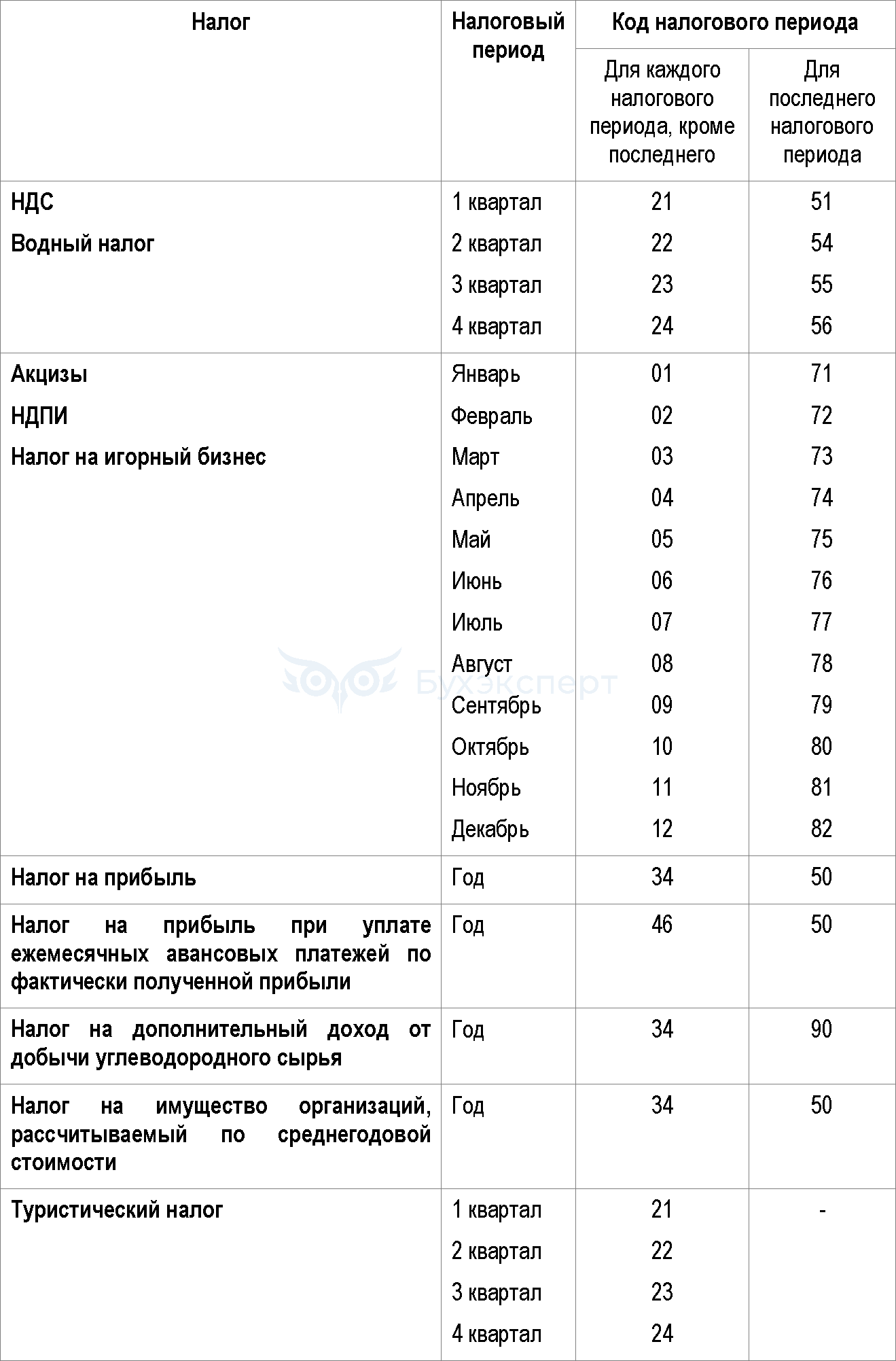

Примеры налоговых и отчетных периодов

По действующим налогам установлены следующие налоговые и отчетные периоды:

В особом порядке определяются НП в начале деятельности бизнеса и при ее прекращении.

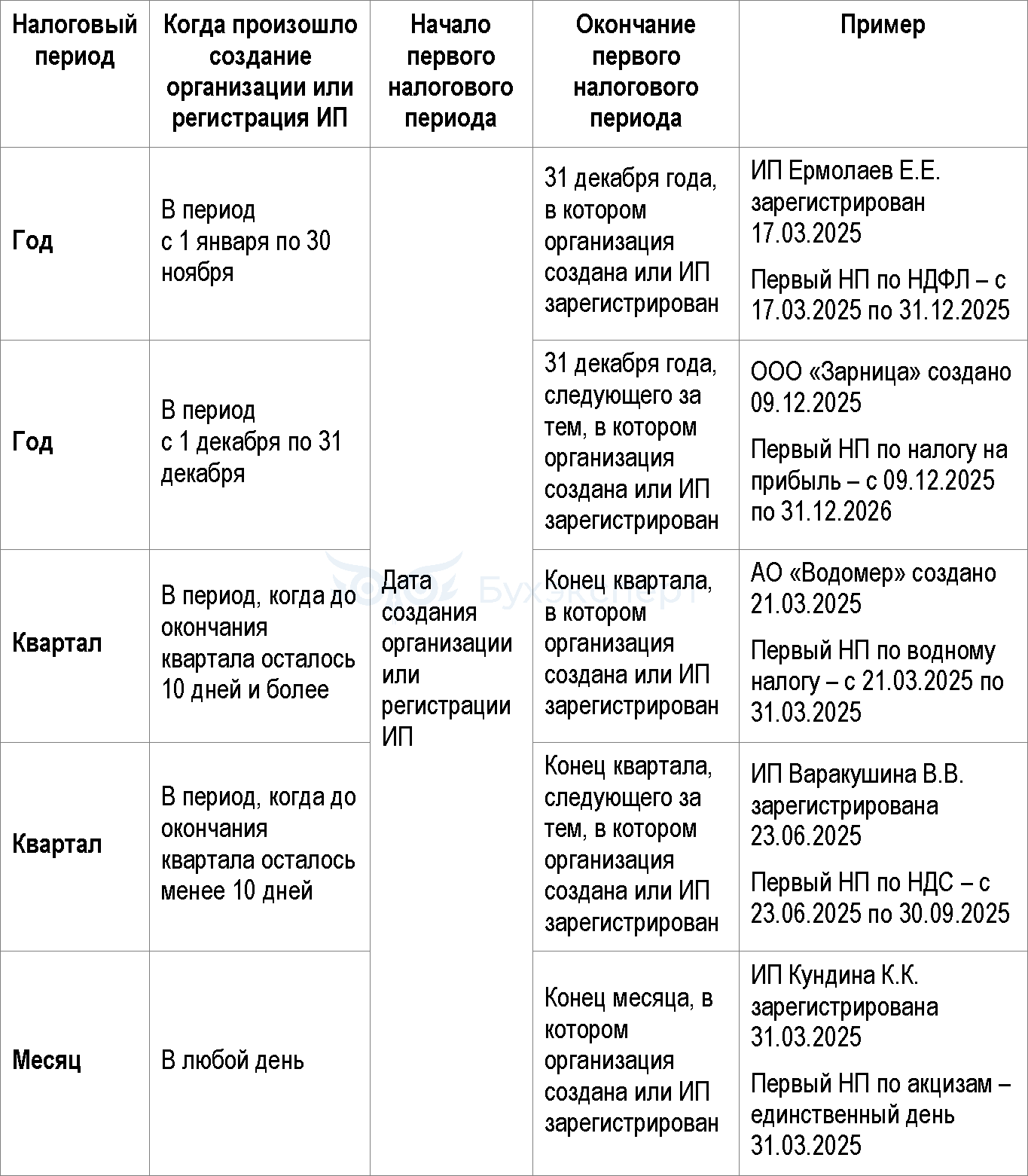

Как определить первый налоговый период

Особенности определения первого и последнего НП закреплены в ст. 55 НК РФ:

Общие правила определения НП не распространяются (п. 3.5, 4 ст. 55 НК РФ) на:

- организации, ИП и лиц, занимающихся частной практикой, в отношении исполнения ими обязанностей налоговых агентов по НДФЛ (для них первым налоговым (расчетным) периодом является период времени с даты создания/регистрации до конца календарного года, в котором произошла такая регистрация)

- плательщиков ЕСХН, УСН, ПСН

Для экспериментальных режимов налогообложения (АУСН и НПД) установлен НП, равный месяцу, но первый налоговый период:

- начинается со дня постановки на учет и заканчивается последним днем месяца, в котором представлено уведомление о переходе на АУСН, если уведомление представлено в календарном месяце, следующем за месяцем постановки на учет организации/ИП (ст. 10 Федерального закона от 25.02.2022 N 17-ФЗ)

- начинается со дня постановки физлица на учет в качестве самозанятого (плательщика НПД), а заканчивается последним днем месяца, следующего за месяцем постановки на учет (ст. 9 Федерального закона от 27.11.2018 N 422-ФЗ)

Как узнать систему налогообложения ИП

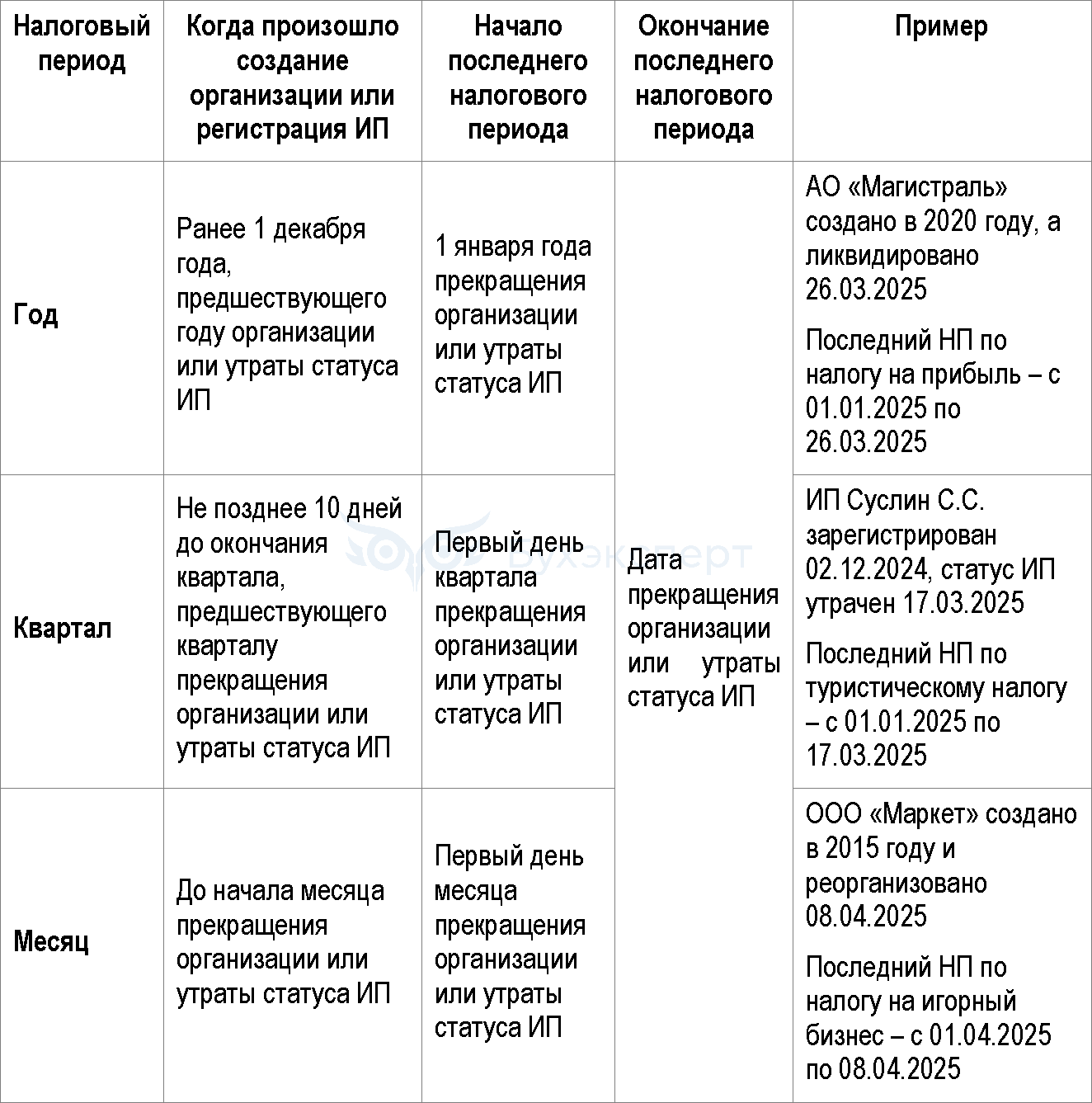

Как определить последний налоговый период

Правила, по которым определяется начало и окончание последнего НП, закреплено в ст. 55 НК РФ:

Возможно совпадение первого и последнего налоговых периодов, если организация создается и ликвидируется (реорганизуется) / ИП регистрируется и утрачивает статус в одном году (квартале, месяце), например:

|

Налоговый период |

Пример |

Совпадение первого и последнего налоговых периодов |

|

Год |

ИП Гавриков Г. Г. зарегистрирован 08.12.2024, но снят с учета 28.03.2025 |

с 08.12.2024 по 28.03.2025 |

|

Квартал |

ООО «Квант» создано 24.03.2025 и ликвидировано 27.06.2025 |

с 24.03.2025 по 27.06.2025 |

|

Месяц |

Морозов М. М. получил статус ИП 03.04.2025 и утратил его 21.04.2025 |

С 03.04.2025 по 21.04.2025 |

Отчетность ИП: в какие инстанции отчитываться и по каким формам

Коды налоговых периодов

Код НП — числовое обозначение периода, по итогам которого плательщик подает декларацию, расчет. Для каждого налогового обязательства коды НП вводятся индивидуально. У некоторых налогов эти коды совпадают:

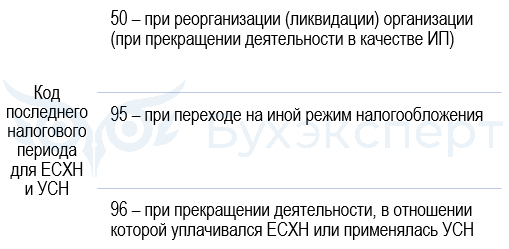

По ЕСХН и УСН налоговый период равен году и обозначается кодом 34, а последний в зависимости от обстоятельств шифруется так:

Для налогов, по которым декларации плательщиками не подаются, коды НП не установлены: транспортный и земельный, НПД, налоги при ПСН и АУСН.

Декларация по ЕСХН: как заполнить и представить

Коды отчетных периодов

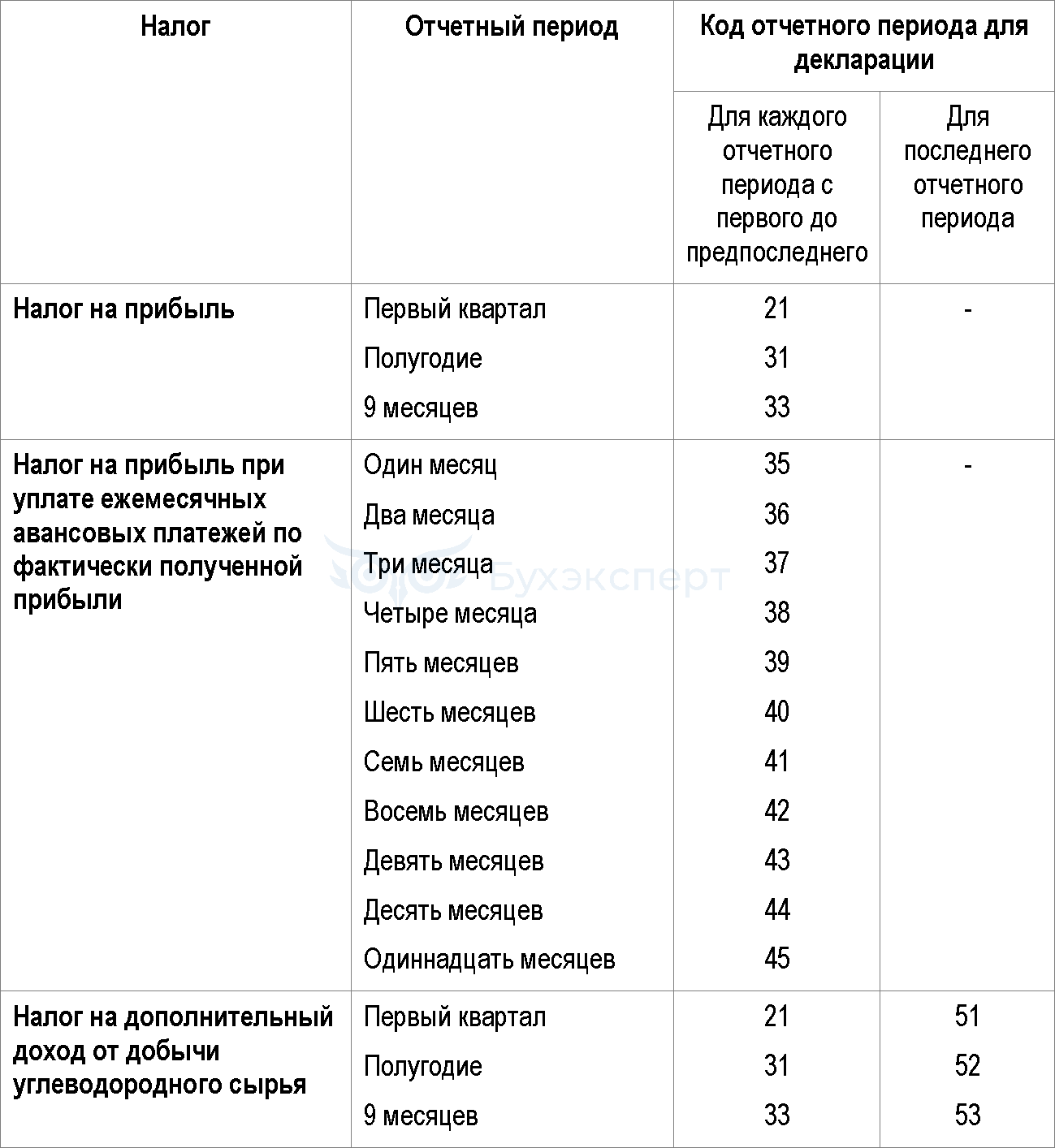

Так как для плательщиков налога на прибыль и налога на дополнительный доход от добычи углеводородного сырья установлена обязанность сдавать декларации по итогам не только налоговых, но и отчетных периодов (ст. 289, 333.56 НК РФ), введены коды для отчетных периодов по этим налогам:

Коды периодов по НДФЛ

Налогоплательщики при подаче деклараций по форме 3-НДФЛ обозначают НП, равный году, кодом 34, а последний НП в связи с прекращением деятельности — кодом 96.

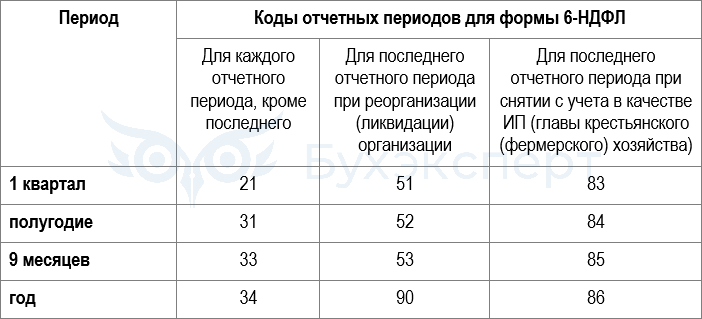

Налоговые агенты при подаче расчетов 6-НДФЛ руководствуются такими кодами:

Форма 6-НДФЛ: инструкция по заполнению, примеры, схемы, подсказки

Кратко о налоговом периоде

- Налоговый период — это период времени, по итогам которого определяется налогооблагаемая база и рассчитывается сумма налога к уплате

- Он устанавливается индивидуально для каждого налога, за исключением налогов разового характера

- Налоговый период может включать один или несколько отчетных периодов, по итогам которых плательщики перечисляют в бюджет авансы по налогам, а в некоторых случаях подают в инспекцию отчетность

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете