Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В ЕГРЮЛ и ЕГРИП уже размещены коды видов деятельности как заявительного, так и отчетного типов.

Нововведение позволяет обеспечить достоверность сведений о видах деятельности бизнеса в едином источнике, упрощает процедуру подтверждения хозяйствующими субъектами реальной деятельности за прошедший год.

Результаты реформирования ЕГРЮЛ и ЕГРИП уже можно наблюдать невооруженным глазом, но у бизнеса все еще остается множество вопросов о том, что вообще произошло и как теперь с этим жить. Многие только теперь начали осознавать значимость произошедших изменений и последствия своей прежней беспечности во взаимодействии с ФНС по поводу своих видов деятельности, включенных в Реестры юрлиц и ИП. Где мы сейчас? Что будет дальше? Можно ли исправить недостоверные данные о кодах ОКВЭД в ЕГРЮЛ (ЕГРИП)? В этом материале мы ответим на самые острые вопросы сегодняшнего дня.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Чем грозит недостоверная информация о видах экономической деятельности организации или ИП, внесенная в ЕГРЮЛ (ЕГРИП)?

- Может ли организация заниматься видами деятельности, для которых у нее не предусмотрены коды по ОКВЭД?

- Может ли ИП осуществлять предпринимательскую деятельность в сферах, для которых у него в ЕГРИП не заявлено нужного кода вида деятельности?

- Почему представление информации о кодах видов деятельности в ЕГРЮЛ и ЕГРИП изменилось в 2026 г.?

- Кто может увидеть в Реестрах сведения о процентных долях видов экономической деятельности юрлица и ИП?

- Может ли организация (ИП) поменять сведения о видах деятельности, отраженные в ЕГРЮЛ (ЕГРИП)?

- Обязаны ли компании и ИП корректировать информацию о кодах видов деятельности, указанную в Реестрах юрлиц и предпринимателей?

- Какие документы необходимо представить для добавления кода (кодов) по ОКВЭД в ЕГРИП или ЕГРЮЛ?

- Каким образом можно представить в налоговый орган заявление о добавлении кодов видов деятельности?

- Если организация представила статотчетность за 2025 г. с ошибками и это привело к недостоверности сведений о видах деятельности (коды отчетного типа) в ЕГРЮЛ в 2026 г., можно ли это исправить?

- Можно ли изменить сведения о кодах, размещенные в Реестрах, задним числом? Например, в 2026 г. внести изменения в данные о видах деятельности за 2025 г.?

- Как будут определять коды отчетного типа по итогам 2026 г.?

- Как именно организации (ИП) будут осуществлять самостоятельную проверку сведений о кодах по ОКВЭД отчетного типа?

- Кратко о новых правилах изменения кодов видов деятельности ОКВЭД в 2026 году

Чем грозит недостоверная информация о видах экономической деятельности организации или ИП, внесенная в ЕГРЮЛ (ЕГРИП)?

Поводов для беспокойства несколько. Самые распространенные потенциальные негативные последствия таковы:

- неверные данные об основном виде деятельности могут лишить организацию (ИП) возможности применять разного рода льготы и преференции, как в сфере налогообложения и уплаты страховых взносов, так и в других областях

- налоговые органы некорректно отнесут компанию (ИП) к определенной отрасли и будут подходить к ней с ложной налоговой меркой, сравнивая показатели налоговой нагрузки, рентабельности, средних зарплат вовсе не с теми эталонными значениями, с какими это было бы уместно

- плательщик страховых взносов может столкнуться с завышением или занижением тарифа по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний

- доходы ИП от незаявленного вида деятельности будут облагаться НДФЛ независимо от выбранного предпринимателем режима налогообложения. Для заказчика работ (услуг) заключение сделки с лицом, представившимся ИП, вне рамок его, обозначенных в ЕГРИП, видов деятельности, влечет те же налоговые последствия, что и заключение сделки с гражданином, ИП не являющимся вовсе. Придется исполнять функции налогового агента по НДФЛ, уплачивать с суммы его вознаграждения страховые взносы на общих основаниях

В 2026 г. как в ЕГРЮЛ, так и в ЕГРИП произошло яркое изменение: теперь в выписке лица можно наблюдать две группы кодов видов экономической деятельности – коды отчетного типа и коды заявительного типа. Если контраст между ними внушителен, это, как минимум, означает, что юридическое лицо (ИП) спустя рукава относилось к поддержанию актуальности и достоверности сведений в госреестрах. Для осмотрительного контрагента это может быть тревожным звоночком.

Может ли организация заниматься видами деятельности, для которых у нее не предусмотрены коды по ОКВЭД?

При регистрации компания указывает сведения о видах экономической деятельности, которые она собирается осуществлять. Однако это само по себе не ограничивает ее возможности расширить или вовсе сменить сферу деятельности. Правоспособность коммерческой организации, как юридического лица, позволяет ей осуществлять любые виды деятельности, если они не запрещены законодательно (ст. 49 ГК РФ).

Закон не ставит право на осуществление того или иного вида экономической деятельности в зависимость от наличия или отсутствия у компании соответствующего кода по ОКВЭД, включенного в ЕГРЮЛ.

Может ли ИП осуществлять предпринимательскую деятельность в сферах, для которых у него в ЕГРИП не заявлено нужного кода вида деятельности?

На наш взгляд, предпринимательской правомерно считать только ту деятельность гражданина, зарегистрированного в качестве ИП, которая подпадает под указанные в ЕГРИП коды видов экономической деятельности. Дело в том, что в отличие от юридического лица, гражданин может получать доходы как предприниматель и доходы, с предпринимательством никак не связанные. Они обычно облагаются налогами по разным правилам, в особенности, если ИП выбрал какой-то специальный налоговый режим. Путаница в квалификации доходов неизбежно ведет к негативным налоговыми последствиям как для самого гражданина, так и для его контрагентов. Минфин много лет придерживается четкой позиции: только доходы, попадающие под коды по ОКВЭД, указанные в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности; все иные доходы следует считать доходами гражданина, облагаемыми НДФЛ в общем порядке (Письма Минфина от 20.02.2026 N 03-04-05/13086, от 20.01.2025 N 03-04-05/3826, от 06.03.2024 N 03-04-05/20449, от 02.10.2020 N 03-04-05/86503, от 16.12.2020 N 03-11-11/110289, от 23.05.2019 N 03-11-11/37248, от 06.03.2019 N 03-11-11/14469, от 22.11.2017 N 03-04-06/77155, от 24.10.2014 N 03-11-06/2/53913).

Оптимальное решение – заявление нужного вида деятельности до начала получения предпринимательских доходов от его осуществления.

Почему представление информации о кодах видов деятельности в ЕГРЮЛ и ЕГРИП изменилось в 2026 г.?

В Реестрах юридических лиц и ИП теперь отражаются два типа кодов видов экономической деятельности (кодов по ОКВЭД):

- заявительного типа – коды, указанные самим лицом при регистрации или впоследствии путем внесения изменений в ЕГРЮЛ (ЕГРИП)

- отчетного типа – коды, сформированные исходя из статистической информации о фактической деятельности лица за предшествующий год и ее результатах

Фактические сведения об основном и дополнительных видах деятельности, основанные на данных Росстата, с указанием их процентных долей уже размещены в ЕГРЮЛ и ЕГРИП (пп. «п», «п.1» п. 1, пп. «о», «о.1» п. 2, абз. 20 — 22 п. 4 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Федеральный закон от 08.08.2001 N 129-ФЗ), п. 1 ст. 3 Федерального закона от 28.12.2024 N 529-ФЗ, Постановление Правительства от 22.12.2011 N 1092 (ред. от 13.05.2025)).

ФНС информирует, что процесс перехода на новый порядок отражения кодов ОКВЭД в реестрах реализуется поэтапно с 2026 по 2028 год, поэтому отсутствие кодов отчетного типа в отдельной выписке в текущий момент не является ошибкой — актуализация происходит последовательно.

Эти нововведения – следствие большой реформы, основанной на положениях Федерального закона от 28.12.2024 N 529-ФЗ.

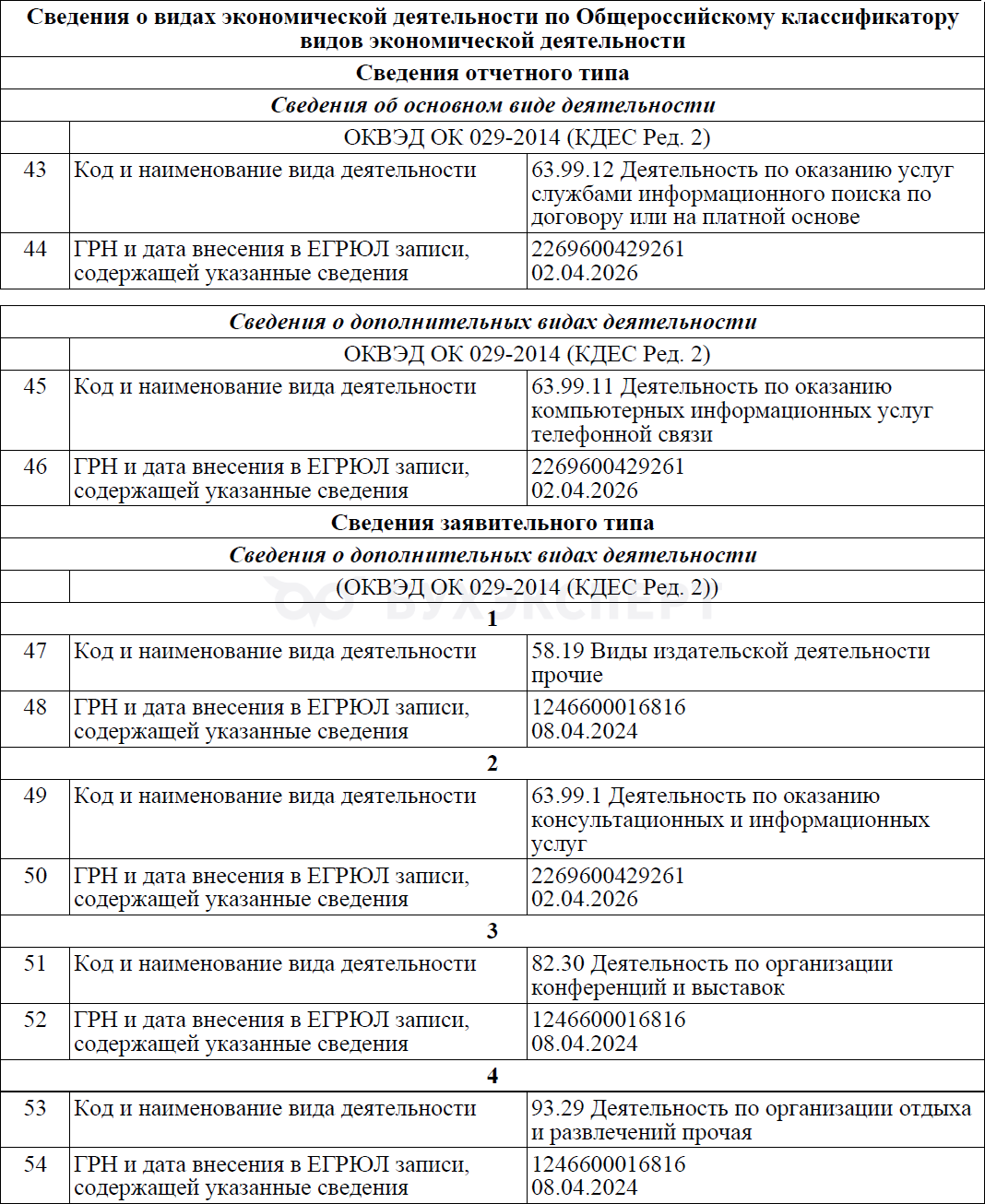

Пример

Выдержка из Выписки из ЕГРЮЛ (раздел со сведениями о видах экономической деятельности по ОКВЭД)

Представленная информация свидетельствует о том, что в 2025 г. компания фактически осуществляла 2 вида деятельности (по крайней мере именно такие сведения она передала в Росстат). Наибольший удельный вес доходов ей принесла деятельность по оказанию услуг службами информационного поиска по договору или на платной основе (код 63.99.12). Также видно, что при регистрации организация заявила виды деятельности, которыми в 2025 г. не занималась вовсе: 58.19 Виды издательской деятельности прочие, 82.30 Деятельность по организации конференций и выставок, 93.29 Деятельность по организации отдыха и развлечений прочая.

Кто может увидеть в Реестрах сведения о процентных долях видов экономической деятельности юрлица и ИП?

Эти сведения ФНС предоставляет исключительно органам государственной власти, иным государственным органам, органам местного самоуправления, органам государственных внебюджетных фондов, Банку России, судам, а также лицу, имеющему право без доверенности действовать от имени указанного юридического лица (самому ИП) (п. 1 ст. 6 Федерального закона от 08.08.2001 N 129-ФЗ).

Может ли организация (ИП) поменять сведения о видах деятельности, отраженные в ЕГРЮЛ (ЕГРИП)?

Хозяйствующий субъект может своим волеизъявлением изменять только коды заявительного типа (п. 5.3, 5.4 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ):

- в любой момент можно представить в регистрирующий орган ФНС заявление о внесение изменений в сведения о кодах по ОКВЭД заявительного типа дополнительных видов экономической деятельности

- до момента внесения в ЕГРЮЛ (ЕГРИП) сведений о кодах отчетного типа – заявление об изменении в сведения о коде по ОКВЭД заявительного типа основного вида экономической деятельности

Повлиять на данные о кодах отчетного типа компания (предприниматель) в заявительном порядке не может вовсе.

Важно помнить, что основной вид деятельности с 2026 г. определяется только основным кодом отчетного типа, а заявительные коды стали исключительно дополнительными (п. 4 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ). Получается, что там, где важен именно основной вид деятельности компании или ИП, свою роль играет только код ОКВЭД, определенный по итогам деятельности лица за предшествующий год.

Обязаны ли компании и ИП корректировать информацию о кодах видов деятельности, указанную в Реестрах юрлиц и предпринимателей?

Да, и юридическое лицо, и индивидуальный предприниматель в течение 7 рабочих дней со дня изменения содержащихся в ЕГРЮЛ (ЕГРИП) сведений, в т.ч. о видах экономической деятельности, обязаны сообщить об этом в регистрирующий орган по месту своего нахождения (жительства) путем представления заявления (п. 5 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ).

Инициатива повлияет только на коды заявительного, но не отчетного типа.

Исключать ненужные коды не обязательно – ведь нет гарантий, что от соответствующего направления деятельности отреклись навсегда. Добавлять новые – нужно.

Несвоевременное представление сведений влечет предупреждение или наложение административного штрафа на должностных лиц в размере 5 000 рублей; непредставление или представление недостоверных сведений — влечет наложение административного штрафа на должностных лиц в размере от 5 000 10 000 рублей (ч. 3, 4 ст. 14.25 КоАП РФ). Срок давности привлечения к административной ответственности составляет 1 год (ст. 4.5 КоАП РФ).

Какие документы необходимо представить для добавления кода (кодов) по ОКВЭД в ЕГРИП или ЕГРЮЛ?

Организация или ИП могут инициировать внесение нового кода по ОКВЭД в ЕГРЮЛ (ЕГРИП), обратившись в территориальный налоговый орган, осуществляющий функции по регистрации юридических лиц и предпринимателей, с заявлением:

- организация подает заявление по форме Р13014 «Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц», указав необходимые сведения в Листе К. Заполняемый бланк при необходимости можно скачать на сайте ФНС по адресу https://www.nalog.gov.ru/rn77/related_activities/registration_ip_yl/reg_yl/changes/4162414/

- предприниматель подает заявление по форме Р24001 «Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей». Данные о добавленных кодах приводятся в Листе Д. Заполняемый бланк можно скачать на сайте ФНС по адресу https://www.nalog.gov.ru/rn77/related_activities/registration_ip_yl/registration_ip/alteration/4163166/

Оба бланка утверждены Приказом ФНС от 31.08.2020 N ЕД-7-14/617@. В нем же приводятся требования к оформлению этих заявлений.

Каким образом можно представить в налоговый орган заявление о добавлении кодов видов деятельности?

Передать заявление можно:

- лично в налоговой инспекции (руководитель организации, ИП или уполномоченное лицо)

- через МФЦ

- почтовым отправлением

- через нотариуса

- в электронном виде с использованием сервиса на портале «Госуслуги»

- в электронном виде через сервис «Государственная онлайн-регистрация бизнеса» на сайте ФНС (подраздел «Внесение изменений»)

Ссылка для ИП — https://service.nalog.ru/gosreg/intro.html?sfrd=24001

Ссылка для компаний — https://service.nalog.ru/gosreg/intro.html?sfrd=13014

Уплачивать государственную пошлину за регистрационные действия не требуется в случаях направления документов в электронном виде, подписанных электронной подписью заявителя, в том числе через МФЦ и нотариуса.

Если организация представила статотчетность за 2025 г. с ошибками и это привело к недостоверности сведений о видах деятельности (коды отчетного типа) в ЕГРЮЛ в 2026 г., можно ли это исправить?

Если в форме статотчетности допустили ошибку, ее необходимо исправить. При самостоятельном выявлении ошибки или с подачи органа Росстата респондент в течение 3 рабочих дней должен представить исправленные статданные с приложением обоснования для внесения исправлений (п. 6 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета, утв. Постановлением Правительства от 18.08.2008 N 620).

К сожалению, если Росстат уже передал данные в ФНС к моменту внесения правок респондентом, то представление скорректированных статданных не приведет к обновлению информации в ЕГРЮЛ (ЕГРИП). Направление сведений Росстатом в ФНС в целях ведении реестров происходит один раз в год – до 10 апреля. Последующий информобмен и корректировка данных законом и регламентами не предусмотрена (ст. 3 Федерального закона от 28.12.2024 N 529-ФЗ, п. 6(2) Правил, утв. Постановлением Правительства от 22.12.2011 N 1092).

Можно ли изменить сведения о кодах, размещенные в Реестрах, задним числом? Например, в 2026 г. внести изменения в данные о видах деятельности за 2025 г.?

Это совершенно невозможно и полностью противоречило бы логике ведения госреестров.

После подачи заявления об изменении (дополнении) перечня кодов заявительного типа данные ЕГРЮЛ (ЕГРИП) скорректируются в течение 5 рабочих дней (ст. 8, п. 3 ст. 18, п. 3 ст. 22 Федерального закона N 129-ФЗ).

Как будут определять коды отчетного типа по итогам 2026 г.?

Работа по обновлению сведений о видах экономической деятельности юрлиц и ИП ведется теперь Росстатом и ФНС ежегодно.

2026 г. был переходным, а с 2027 г. вводится следующий порядок (п. 2 – 7 ст. 3 Федерального закона от 28.12.2024 N 529-ФЗ):

- если компания попадает по итогам очередного года под статнаблюдение, она представит соответствующие первичные статистические данные не позднее 1 апреля года, следующего за отчетным

- юридические лица, не попавшие за очередной год в перечень респондентов, в отношении которых проводится статнаблюдение, с 2027 года обязаны раз в год осуществлять самостоятельную проверку сведений о кодах по ОКВЭД отчетного типа и в случае изменения кода основного вида экономической деятельности или процентных долей видов экономической деятельности более чем на 20% хотя бы по одному коду, указанному в ЕГРЮЛ по состоянию на 31 декабря календарного года, обязаны представить в Росстат в срок до 1 апреля следующего года статданные, необходимые для формирования сведений о кодах видов деятельности отчетного типа в ЕГРЮЛ

- для ИП аналогичные нормы вводятся с 2028 г.

Собрав таким образом необходимые сведения за 2026 г., Росстат передаст из ФНС в апреле 2027 г., а та, в свою очередь, оперативно обновит блок кодов отчетного типа в Реестрах юрлиц и ИП.

Как именно организации (ИП) будут осуществлять самостоятельную проверку сведений о кодах по ОКВЭД отчетного типа?

Необходимо руководствоваться правилами определения кодов по ОКВЭД отчетного типа и процентных долей основного вида экономической деятельности и дополнительных видов экономической деятельности, утв. Постановлением Правительства от 27.05.2025 N 728.

Кратко о новых правилах изменения кодов видов деятельности ОКВЭД в 2026 году

- В ЕГРЮЛ и ЕГРИП с апреля 2026 г. размещаются сведения о двух типах кодов видов экономической деятельности субъекта – отчетных и заявительных

- Коды отчетного типа формируются исключительно на основе статданных о деятельности лица в предшествующем календарном году

- Коды заявительного типа компания (ИП) могут корректировать (добавлять, исключать), обращаясь с соответствующим заявлением в орган ФНС

- При появлении новых видов деятельности бизнес обязан обратиться в регистрирующий орган в целях изменения сведений, размещенных в Реестрах юрлиц или ИП

- Поменять сведения о кодах за прошлые периоды невозможно

- Недостоверные коды видов экономической деятельности, отраженные в ЕГРЮЛ или ЕГРИП, могут нанести ущерб бизнесу. За ними могут последовать штрафные санкции, невозможность воспользоваться налоговыми и иными преференциями, а также репутационные потери

- Основной вид деятельности определяется исключительно кодом отчетного типа

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете