С 2026 года правила применения пониженных тарифов страховых взносов для малого и среднего бизнеса кардинально меняются. Подробно разберем, кто сможет сохранить ставку 15%, а кому придется платить взносы на общих условиях. Вы узнаете о новых критериях по доле доходов, требованиях к ОКВЭД и нюансах для ИТ-компаний, общепита и НКО.

Содержание

- Новый порядок применения тарифов страховых взносов для МСП

- Тарифы для общепита

- Разбор перечня приоритетных видов деятельности (Распоряжение N 4125-р)

- Тарифы для ИТ-компаний и новые ограничения для участников Сколково

- Страховые взносы для НКО и благотворительных организаций

- Тариф для радиоэлектронщиков

- Продление льгот для религиозных организаций до 2036 года

- Пониженный тариф для обрабатывающей промышленности

Новый порядок применения тарифов страховых взносов для МСП

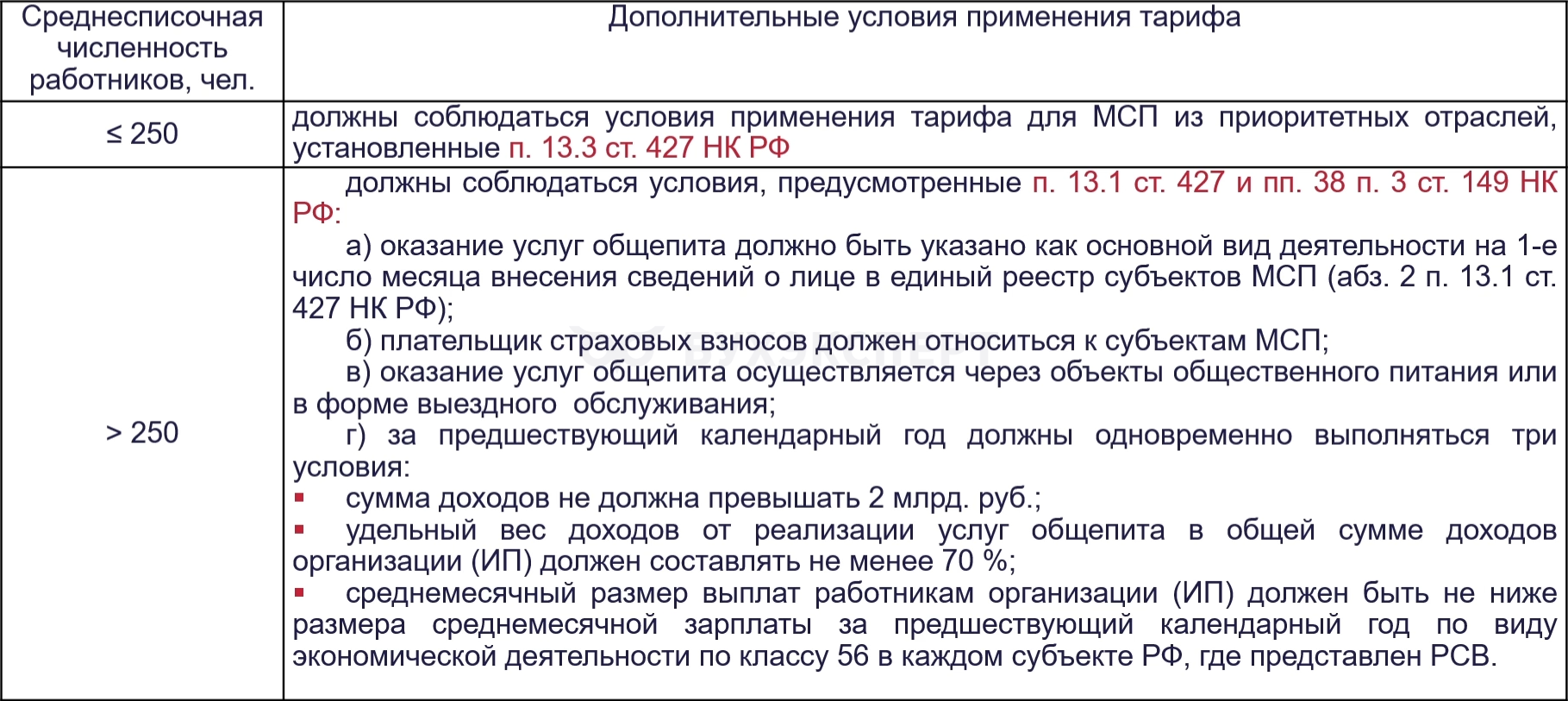

Тариф 30% → 15% могут применять только те субъекты МСП, основным видом экономической деятельности которых является один из видов по перечню, утверждаемому Правительством.

Условиями применения пониженного тарифа страховых являются:

- соответствующий вид экономической деятельности указан в качестве основного в ЕГРЮЛ или ЕГРИП

- по итогам отчетного (расчетного) периода в сумме всех налоговых доходов не менее 70% составляют доходы от осуществления основного вида экономической деятельности

В случае несоответствия плательщика условиям он лишается права на применение пониженного тарифа с начала расчетного периода, в котором допущено несоответствие установленным условиям (пп. 17 п. 1, п. 13.3 ст. 427 НК РФ).

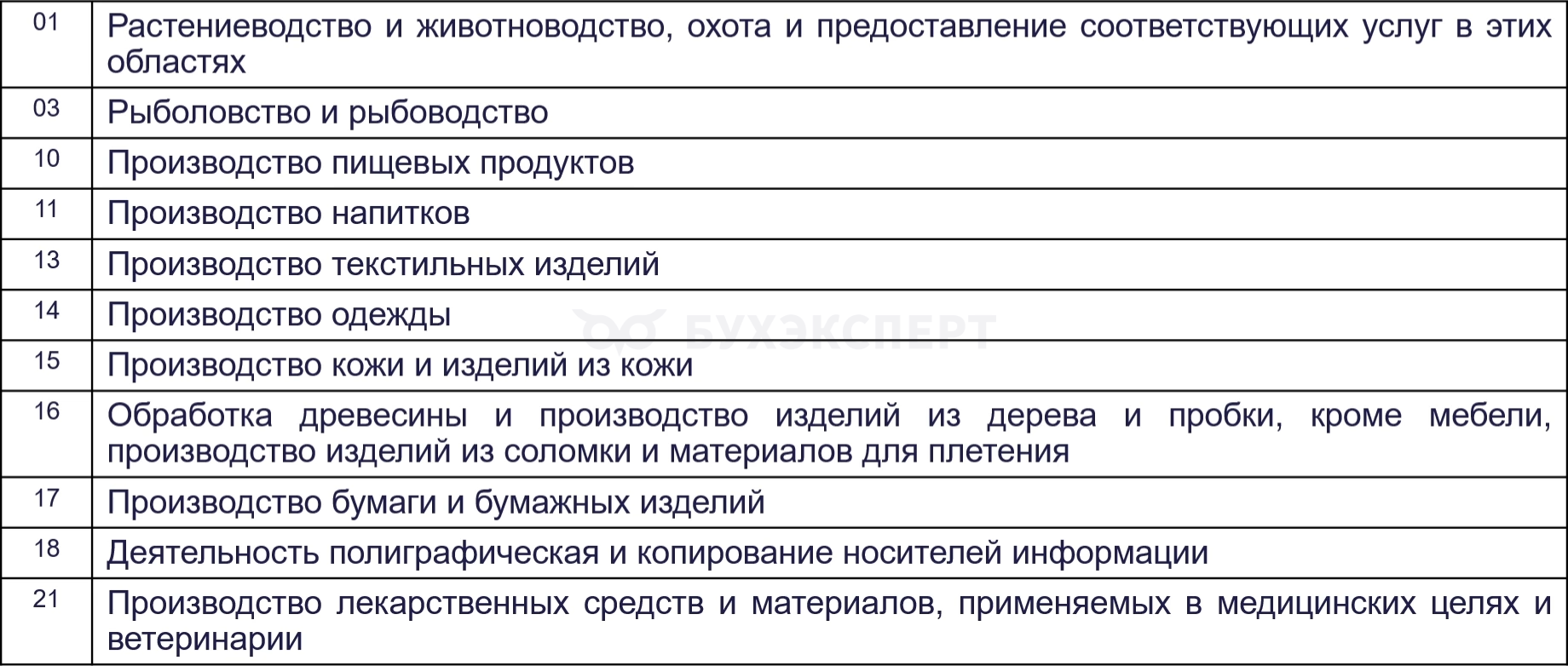

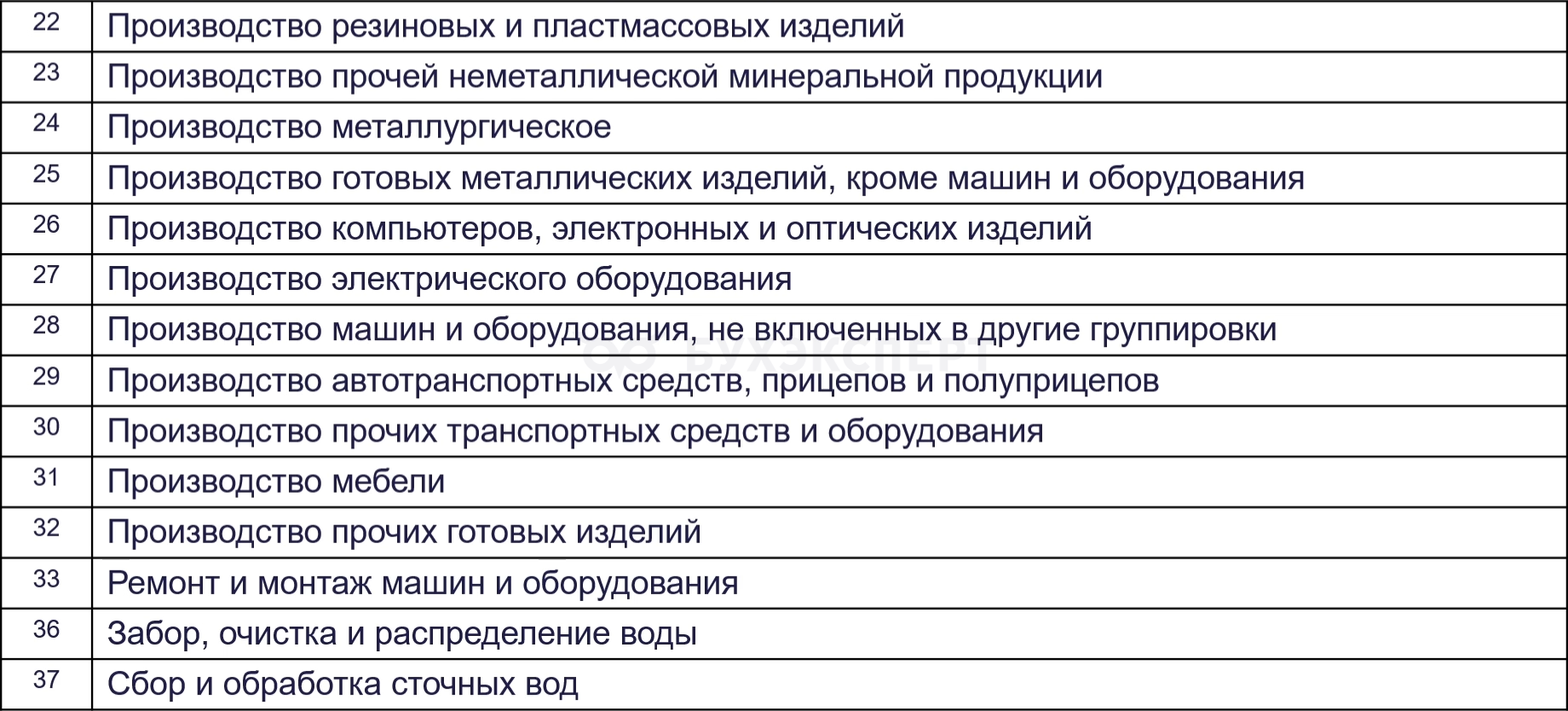

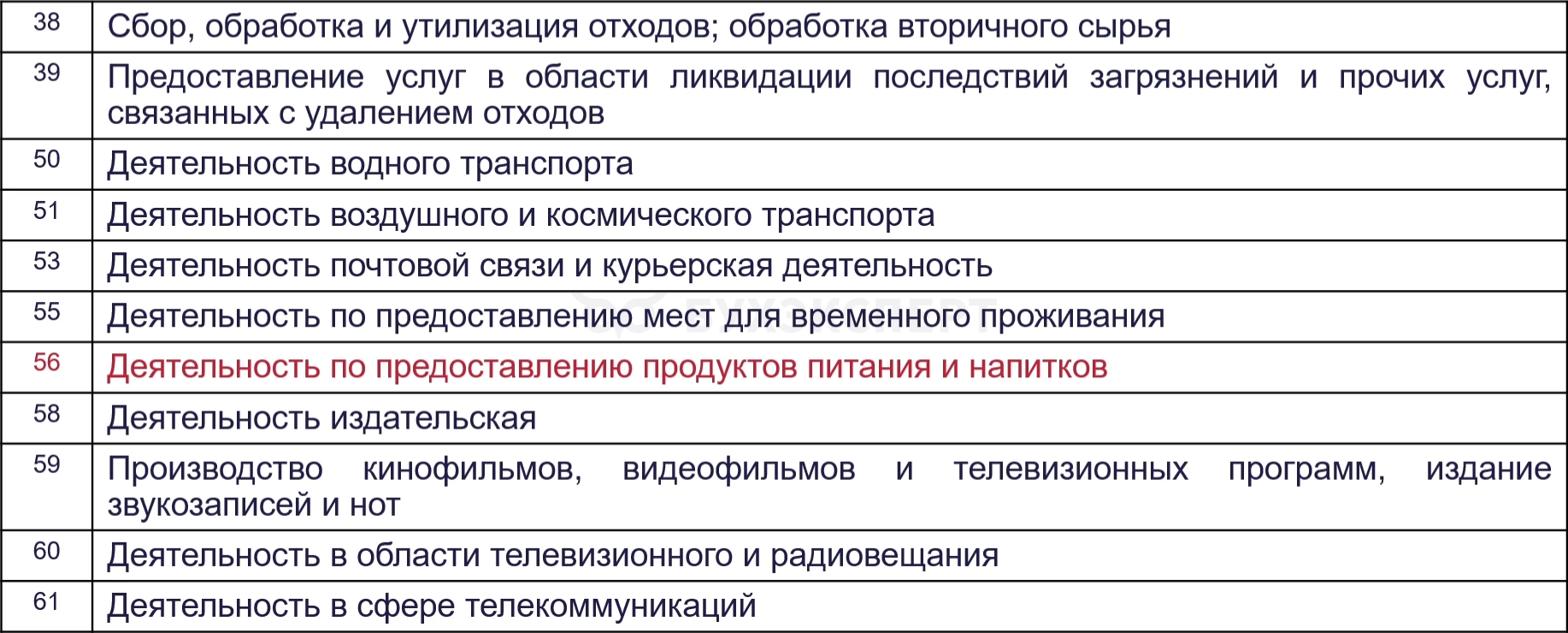

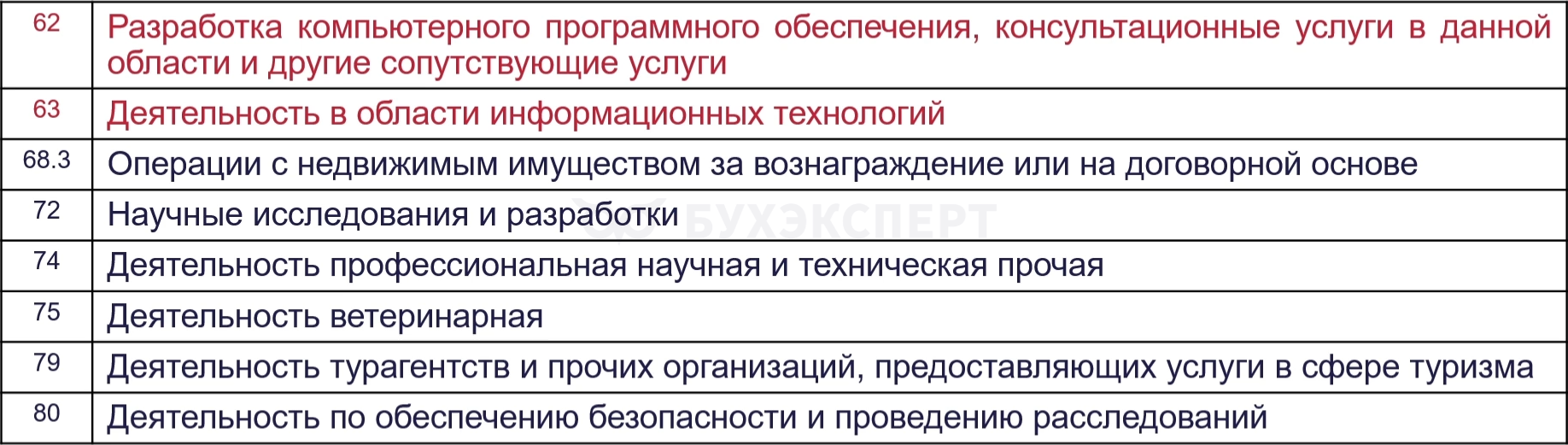

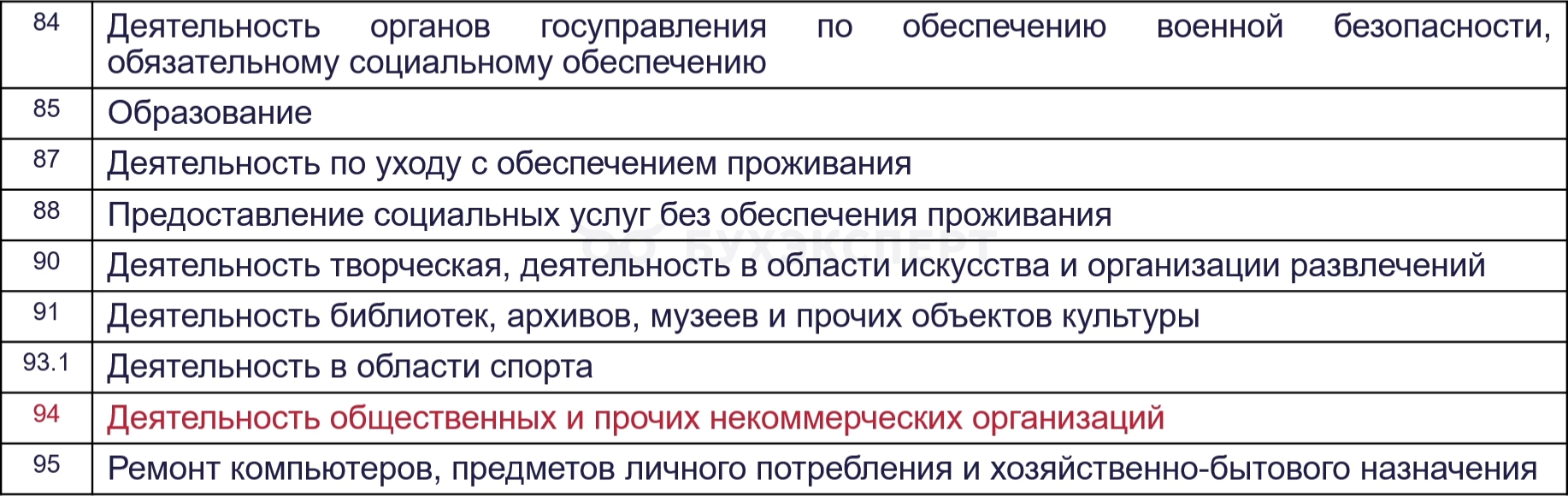

С 01.01.2026 действует Распоряжение Правительства от 27.12.2025 N 4125-р «Об утверждении Перечня видов экономической деятельности Общероссийского классификатора видов экономической деятельности для целей применения единого пониженного тарифа страховых взносов.

Группировочные коды ОКВЭД

Получите понятные самоучители 2026 по 1С бесплатно:

Тарифы для общепита

Разбор перечня приоритетных видов деятельности (Распоряжение N 4125-р)

Класс 96. Деятельность по предоставлению прочих персональных услуг

- стирка, химчистка изделий из ткани и меха

- услуги парикмахерских и салонов красоты

- ритуальные услуги

- деятельность бань и саун

- деятельность соляриев

- деятельность салонов для снижения веса и похудения

- деятельность астрологов и медиумов

- услуги эскорта, бюро знакомств и брачных агентств

- услуги по уходу за домашними животными

- деятельность генеалогических организаций

- деятельность салонов татуажа и пирсинга

- услуги чистильщиков обуви, швейцаров, парковщиков автомобилей и т. д.

- деятельность фотокабинок, аппаратов для взвешивания, измерения кровяного давления, автоматических камер хранения и т. д.

- услуги наемных писателей

- услуги платных туалетов

- услуги по заполнению бланков, написанию заявлений, снятию копий по индзаказу населения

- услуги по приему в расклейку объявлений

- услуги копировально-множительные по индзаказу населения

- услуги посреднические на информацию о финансовых, экономических и промышленных и иных данных по индзаказу населения

- услуги по оборудованию квартир (навеска карнизов, картин, вешалок, зеркал и др.)

- услуги по вспашке огородов, распиловке дров по индзаказу населения, граверные работы (кроме ювелирных изделий) по индзаказу населения

- услуги по ремонту и изготовлению гончарных изделий по индзаказу населения, нарезка стекла и зеркал, художественную обработку стекла по индзаказу населения

- услуги по изготовлению с/х инвентаря из материала заказчика по индзаказу населения

- скупка у граждан ювелирных и других изделий из драгметаллов и драгкамней, лома таких изделий и др.

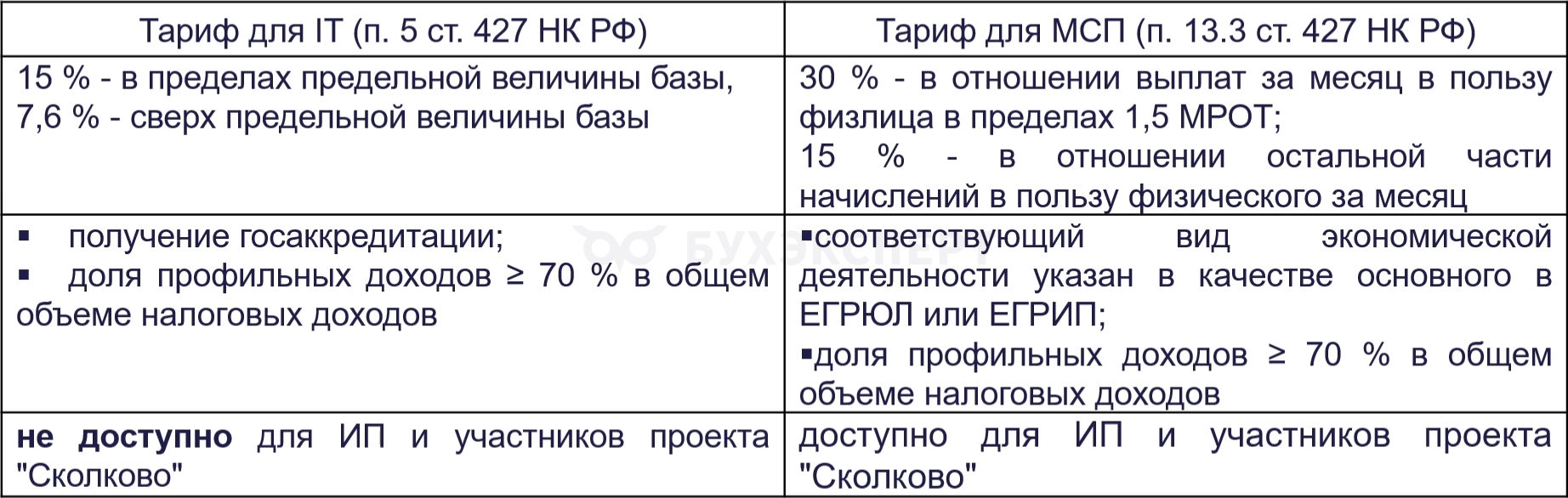

Тарифы для ИТ-компаний и новые ограничения для участников Сколково

Начиная с 2026 года:

- 15% - в пределах предельной величины базы

- 7,6% - сверх предельной величины базы (п. 2.2-1, п. 2.2-2 ст. 427 НК РФ)

С 01.01.2026 не могут применять организации, имеющие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково" либо участники проекта в соответствии с Федеральным законом от 29.07.2017 N 216-ФЗ "Об инновационных научно- технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации"(п. 5 ст. 427 НК РФ).

Альтернативные тарифы для IT

Страховые взносы для НКО и благотворительных организаций

В 2026 г. применяется ранее определенный тариф:

- 7,6% - в пределах предельной величины базы

- 0% - сверх предельной величины базы (п. 2.2 ст. 427 НК РФ)

В течение 2027 - 2036 годов:

- 15% - в пределах предельной величины базы

- 7,6% - сверх предельной величины базы (п. 2.2-2 ст. 427 НК РФ)

Тариф для радиоэлектронщиков

С 01.01.2026:

- 7,6% в пределах предельной величины базы

- 0% с "запредельной"

В доле профильных доходов учитываются не только доходы от реализации оборудования для производства электронной компонентной базы и радиоэлектронной продукции, но и доходы от услуг по проектированию и разработке такого оборудования (п. 2.2, п. 14 ст. 427 НК РФ).

Продление льгот для религиозных организаций до 2036 года

В 2025-2036 гг.:

- 7,6% в пределах предельной величины базы

- 0% с "запредельной" (п. 2.6 ст. 427 НК РФ)

Иные пониженные тарифы остаются неизменными в 2026 году.

Пониженный тариф для обрабатывающей промышленности

7,6% в отношении части выплат за месяц, превышающей 1,5 МРОТ, если основным видом экономической деятельности является один из видов, указанных в Распоряжении Правительства N 3689-р от 11.12.2024.

Условия применения тарифа (п. 2.5, 3, 13.2 ст. 427 НК РФ):

- указание соответствующего вида экономической деятельности в качестве основного вида экономической деятельности в ЕГРЮЛ, ЕГРИП

- по итогам календарного года, предшествующего году перехода плательщика на уплату страховых взносов по тарифу, а также по итогам отчетного (расчетного) периода доля профильных доходов в общей сумме налоговых доходов не менее 70%

С 01.01.2025. Тариф не изменился в 2026 году.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете