Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Грядущие масштабные изменения налогового законодательства (законопроект N 1026190-8), которые уже окрестили налоговой реформой 2.0, ставят массу вопросов перед небольшим бизнесом. В статье разберем:

- Какие изменения по налоговому режиму АУСН ожидаются в 2026 году?

- Какие плюсы и минусы АУСН по сравнению с другими спецрежимами появятся после ввода новшеств?

- Есть ли горизонт планирования по АУСН с учетом того, что режим экспериментальный?

Смотрите запись эфира Климовой Марины Аркадьевны от 14.10.2025 «АУСН: может ли она стать спасательным кругом для «утопающих» спецрежимников в 2026 г. Законодательный обзор»

Разобрали для вас:

- кто может работать на АУСН

- как перейти на автоматизированную упрощенку и стоит ли это делать

- какие есть налоговые ставки и порядок уплаты налога

- как учитывать доходы и расходы на АУСН

- самые популярные вопросы про автоматизированную упрощенку

Содержание

Изменится ли режим АУСН в 2026 году

Режим АУСН функционирует в рамках эксперимента и регулируется не НК РФ, как, например, обычная УСН, а отдельным Федеральным законом от 25.02.2022 N 17-ФЗ. С 2025 года режим распространен на всю территорию России, его введение находится в полномочиях соответствующего субъекта РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

Последнее обновление Закона N 17-ФЗ было 29 ноября 2024 года. Проектом Минфина N 1026190-8 изменения в этот закон не предусмотрены. Причем в самом законе об АУСН прописан запрет на увеличение налоговых ставок и (или) уменьшение предельного размера доходов до конца эксперимента, который завершится 31 декабря 2027 (п. 3 ст. 1 Закона N 17-ФЗ).

Таким образом, вероятность того, что с 2026 года АУСН изменится, очень низка. Да и вряд ли законодатели станут менять параметры эксперимента на полпути, не оценив его результаты.

При благоприятном сценарии у тех, кто применяет АУСН или перейдет сейчас на этот спецрежим, в запасе есть около двух лет работы в условиях более стабильных, чем у применяющих другие спецрежимы. Однако не стоит забывать, что изменения в Закон N 17-ФЗ регулярно вносятся и про него могут вспомнить в любой момент, перестраивая налоговую систему.

Будет ли НДС на АУСН с 2026 года при превышении лимита в 10 млн руб.

Вопрос возник из-за того, что в п. 5 ст. 145 НК РФ, где упоминается лимит доходов по АУСН в контексте освобождения от НДС упрощенцев. Согласно поправкам, с 2026 года этот лимит снижается с 60 млн. руб. до 10 млн руб.

Но упоминание относится только к моменту перехода на УСН.

Пример

Компания в 2025 году применяла АУСН и получила доход 50 млн руб., а с 2026 года переходит на обычную УСН. Тогда при оценке того, платить ли ему НДС, будет использоваться показатель дохода на АУСН за предыдущий год.

Если лимит с 01.01.2026 снизят до 10 млн руб., то при переходе на УСН с 01.01.2026 этой компании придется платить НДС. Если же она остается на АУСН, то НДС по-прежнему не будет. Такого изменения в проекте пока нет.

Кроме того, уплату НДС теми, кто применяет АУСН, сейчас сложно технически организовать — очень большой объем операций придется автоматизировать, а времени до 2026 года просто нет.

Да, теоретически для АУСН можно было бы организовать НДС по пониженным ставкам, как для обычной УСН (5% и 7%), но это не получится. Дело в том, что п. 8 ст. 164 НК РФ дает упрощенцам выбор: либо пониженные ставки без права на вычеты, либо общие ставки и вычеты.

Подгонять нормативку и налоговые программы под общие ставки с вычетами для АУСН — на это точно до 2026 года нет времени. А установление для АУСН только одного варианта — пониженных ставок без вычетов — лишает АУСН-щиков выбора и ухудшает их положение по сравнению с другими, чего быть не должно. И это еще один аргумент в пользу того, что уплаты НДС после превышения дохода 10 млн руб. на АУСН с 2026 года не случится.

Будем надеяться, что АУСН в ближайшие пару лет будет неким «островком налоговой стабильности».

Не пропустите серию эфиров по Налоговой реформе-2026 на Бухэксперт здесь >>

[11.12.2025] Все новшества для бухгалтера на 2026 г. Законодательный обзор

[08.12.2025] Неочевидные изменения в налоговом законодательстве с 01.01.2026: новшества при проведении выездных и камеральных налоговых проверок.

[28.11.2025] АУСН: настройка и ведение учета в 1С:Бухгалтерия. Часть 2

[14.11.2025] АУСН: настройка и ведение учета в 1С:Бухгалтерия. Часть 1

[12.11.2025] НДС 22% и УСН с НДС — изменения с 2026 года, на что обратить внимание уже сейчас в 1С

[10.11.2025] Налоговая реформа-2026: продолжаем разбираться, что ждет бухгалтера и бизнес. Законодательный обзор, часть 2.

[30.10.2025] Девятый вал налоговой реформы-2026: как не утонуть бизнесу и его бухгалтеру. Законодательный обзор, часть 1

Что представляет АУСН в 2025-2026 годах

Посмотрим, кто сможет применять режим и как на него перейти.

Параметры для применения АУСН в 2025 году

Если хотите перейти на автоматизированную упрощенку, в 2025 году посмотрете законодательство субъекта РФ, в котором будете вести деятельность: есть закон о применении АУСН — можно переходить.

Скачать список субъектов РФ, в которых введен режим АУСН

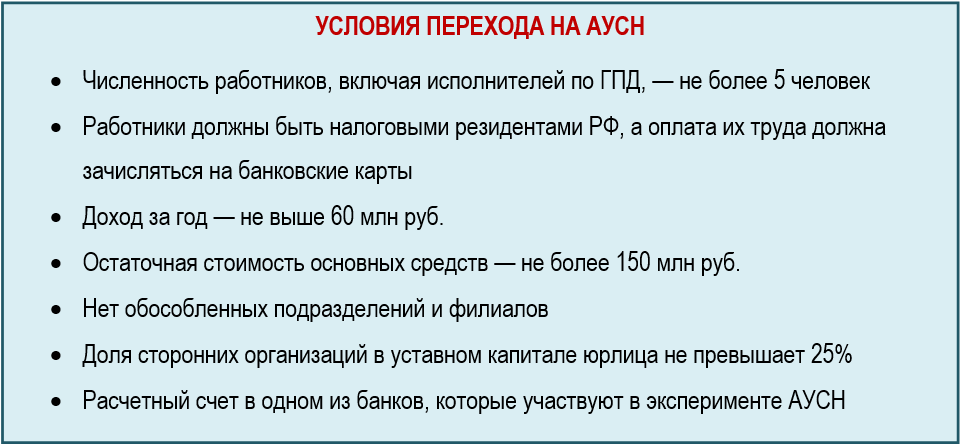

Лимиты и условия для АУСН в 2025-2026 годах

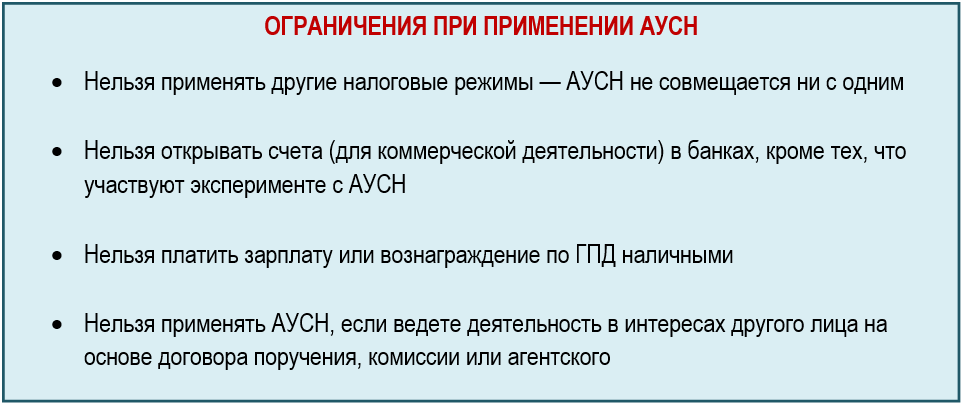

При работе на АУСН нужно соблюдать ограничения:

В целом набор условий и ограничений не самый суровый, поэтому к АУСН могут присмотреться многие представители малого и среднего бизнеса.

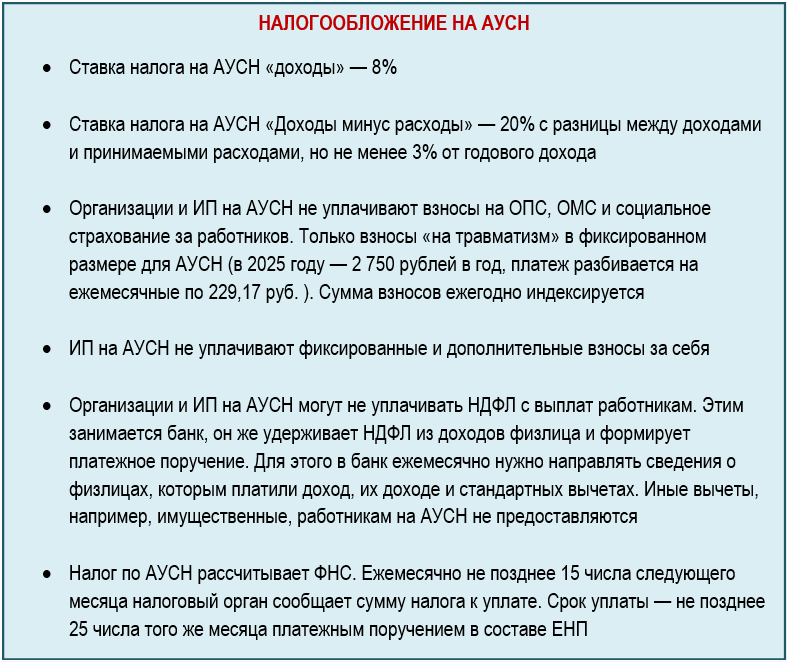

Налогообложение на АУСН в 2025-2026 годах

Как видим, ставки налога на автоматизированной упрощенке повыше, чем на обычной УСН, однако платить его нужно ежемесячно. Но это окупается отсутствием страховых взносов и расходов на ведение учета и отчетности.

С введением новых положений налоговой реформы с 1 января 2026 АУСН будет еще выгодней.

Отчетность на АУСН в 2025 году

Налоговую отчетность и отчетность по взносам в ФНС сдавать не нужно — это второй плюс после низкой нагрузки по налогам. Система настроена так, что ФНС видит сама все, что нужно. И сама же считает налог к уплате.

У АУСН-щиков остается обязанность предоставлять:

- Сведения в банк по физлицам, получившим от плательщика АУСН доходы — это не совсем отчетность, но подавать нужно, чтобы банк своевременно удерживал и платил НДФЛ

- ЕФС-1 (подразделы 1.1 и 1.2) — чтобы СФР имел актуальные сведения по работникам, в том числе для исчисления их трудового и пенсионного стажа. Особенностей для АУСН нет

- Бухгалтерскую отчетность ежегодно — сдают только юрлица. Если есть право на упрощенную отчетность (а обычно есть) — то ее. ИП от сдачи бухотчетности освобождены

Кто и когда может перейти на АУСН

Переходить на спецрежим могут юрлица и ИП, которые отвечают условиям применения.

По общим правилам, перейти на АУСН можно по аналогии с обычной УСН — с первого числа календарного года. Для этого подайте уведомление через ЛК налогоплательщика до 31 декабря года, предшествующего году перехода. Альтернативный вариант — подать уведомление о переходе на АУСН через банк, участвующий в эксперименте с АУСН, при открытии счета.

В ЛК плательщика АУСН можно:

- получить справку о применении АУСН

- знакомиться с платежными поручениями по НДФЛ, которые оформил банк

- получать уведомления о суммах налога к уплате, рассчитанных ФНС

Из общего порядка перехода есть исключения. Могут не ждать начала следующего года для перехода на АУСН:

- вновь зарегистрированные юрлица и ИП. Они применяют АУСН с момента постановки на учет в налоговую. Уведомление подать тоже надо, на это отводится 30 календарных дней с момента постановки на учет

- те, кто уже применяет УСН или НПД — переход возможен с начала следующего календарного месяца. Уведомлять ФНС при этом необходимо и об отказе от УСН или НПД, и о начале применения АУСН. Сделать это нужно в месяце, предшествующем переходу.

Те, кто сейчас применяет УСН, подходит под условия АУСН

и беспокоится о будущем в свете налоговых изменений,

может перейти на автоматизированную упрощенку

с ноября или декабря 2025 года.Подайте уведомление при переходе с 1 ноября в октябре,

при переходе с 1 декабря — в ноябре.

Кратко о том, стоит ли переходить на АУСН в 2026 году

- В отличие от УСН и ПСН, режим АУСН регулируется не Налоговым кодексом, а отдельным Законом об АУСН от 25.02.2025 N 17-ФЗ. Налоговые новации, ожидаемые с 01.01.2026, АУСН не затрагивают. Это экспериментальный режим, который должен просуществовать в текущем виде до 31.12.2027

- Если до конца 2025 года не примут изменения в Закон N 17-ФЗ, это сделает АУСН привлекательным режимом для представителей малого и среднего бизнеса, которые подходят под его условия, но до сих пор им не пользовались.

- Из будущих плюсов АУСН на 2026-2027 годы, в сравнении с другими режимами, можно выделить:

- лимит в 60 млн руб., который не должен меняться до конца 2027 года

- отсутствие НДС при лимите доходов в 60 млн руб.

- отсутствие страховых взносов, которые администрирует ФНС (это актуально для небольшого бизнеса, поскольку пакет поправок в НК РФ с 01.01.2026 предусматривает отмену льготных тарифов по взносам для многих субъектов МСП)

- Прогнозировать, что будет после 2027 года, затруднительно. Сначала должен завершиться эксперимент с АУСН и только затем проанализируют его результаты и примут новые решения

См. также:

- Автоматизированная упрощенная система налогообложения (АУСН): кто применяет, по каким правилам, возможные ошибки, рекомендации ФНС

- АУСН-2025: как изменился спецрежим за время эксперимента, будут ли повышаться лимиты по доходам и налоговые ставки

- Является ли АУСН достойной альтернативой ПСН: законодательные новшества и необходимость выбора

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете