Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Желание законодателей перекроить сложившиеся правила применения ПСН заставляют бизнесменов искать подходящие альтернативы. Может ли автоУСН стать полноценной альтернативой патенту?

Из статьи вы узнаете:

- что ждет ПСН в ближайшем будущем

- что такое АУСН и почему в НК РФ этот режим не упоминается

- схожи ли патентная система и автоупрощенка

- какие плюсы и минусы перехода на АУСН

Смотрите запись эфира Климовой Марины Аркадьевны от 14.10.2025 «АУСН: может ли она стать спасательным кругом для «утопающих» спецрежимников в 2026 г. Законодательный обзор»

Разобрали для вас:

- кто может работать на АУСН

- как перейти на автоматизированную упрощенку и стоит ли это делать

- какие есть налоговые ставки и порядок уплаты налога

- как учитывать доходы и расходы на АУСН

- самые популярные вопросы про автоматизированную упрощенку

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что происходит с ПСН

Привычная, простая, понятная — так можно кратко охарактеризовать патентную систему налогообложения (ПСН). В сравнении с другими налоговыми режимами у нее немало преимуществ и терпимые ограничения.

Однако с 2026 года предпринимателей на ПСН ждут существенные трансформации:

- снижение порога допустимой доходности для применения ПСН — с 60 млн руб. до 10 млн руб.

- исключение таких популярных видов деятельности, как грузовые автотранспортные услуги и торговля в стационарных торговых объектах. По задумкам законодателей, единственно возможной торговлей на ПСН останется развозная и разносная розничная торговля

Список патентных видов деятельности уже урезали: с 01.01.2026 из него исчезли услуги охранников, сторожей, вахтеров и уличных патрулей (Федеральный закон от 29.09.2025 N 359-ФЗ). Это сделано для устранения противоречий со специальным законодательством, по которому для ведения охранной деятельности нужна лицензия, а частные охранники работать в таких компаниях могут исключительно по трудовому договору.

В текст гл. 26.5 НК РФ вносятся и иные поправки. Так, с 2026 года в целях повышения доступности финансовых услуг для населения, проживающего в сельской местности, дополнен пп. 7 п. 6 ст. 346.43 НК РФ — применять ПСН в отношении банковских платежных агентов можно в сельских населенных пунктах, входящих не только в состав сельских поселений, но и в состав муниципальных и городских округов (Федеральный закон от 29.09.2025 N 362-ФЗ).

Следить за ПСН-новостями удобно на нашем сайте >>

Не пропустите серию эфиров по Налоговой реформе-2026 на Бухэксперт здесь >>

[11.12.2025] Все новшества для бухгалтера на 2026 г. Законодательный обзор

[08.12.2025] Неочевидные изменения в налоговом законодательстве с 01.01.2026: новшества при проведении выездных и камеральных налоговых проверок.

[28.11.2025] АУСН: настройка и ведение учета в 1С:Бухгалтерия. Часть 2

[14.11.2025] АУСН: настройка и ведение учета в 1С:Бухгалтерия. Часть 1

[12.11.2025] НДС 22% и УСН с НДС — изменения с 2026 года, на что обратить внимание уже сейчас в 1С

[10.11.2025] Налоговая реформа-2026: продолжаем разбираться, что ждет бухгалтера и бизнес. Законодательный обзор, часть 2.

[30.10.2025] Девятый вал налоговой реформы-2026: как не утонуть бизнесу и его бухгалтеру. Законодательный обзор, часть 1

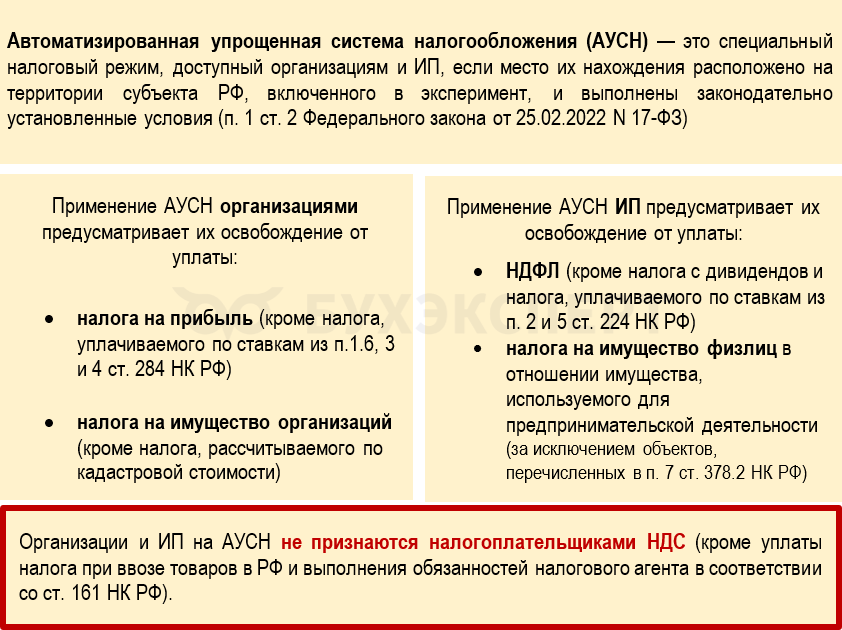

Что такое АУСН и почему о ней молчит НК РФ

Автоупрощенка — это эксперимент, поэтому в НК РФ этому спецрежиму пока не выделили отдельной главы. Сейчас его регулирует Федеральный закон от 25.02.2022 N 17-ФЗ.

Список субъектов РФ, в которых можно применять АУСН, обновляется по мере принятия региональных законов, их количество уже более 60.

Что такое АУСН и какая автоматизация есть в 1С: Бухгалтерия

Сравнительная таблица ПСН и АУСН

Основные особенности спецрежимов представлены в таблице (без зарплатных обязанностей при наличии работников):

| Показатели, ограничения, ставки, отчетность, взносы | ПСН | АУСН |

| Налоговая база | Потенциально возможный доход (ожидаемый размер годового дохода) | В зависимости от выбранной базы налогообложения: «доходы» или «доходы минус расходы» |

| Налоговая ставка | 6% |

|

| Обязательная отчетность | Нет | Нет |

| Ведение учета | Книга учета доходов | Учет доходов и расходов ведется автоматически в личном кабинете АУСН |

| Необходимость уплаты страховых взносов | Да (с уменьшением патента на сумму взносов) | Нет, кроме фиксированных взносов на травматизм за работников |

| Основные ограничения |

|

|

* Годовой доход на ПСН до 2026 года — не более 60 млн руб., далее возможно снижение до 10 млн руб.

Может ли АУСН стать достойной альтернативой ПСН

Чтобы ответить на этот вопрос, важно учесть специфику бизнеса и сориентироваться в плюсах и минусах автоупрощенки.

У АУСН есть отдельные неудобства и обременения по сравнению с патентной системой:

- выше уровень ставок

- есть минимальный налог при низкой или нулевой налоговой базе

- регулярный надзор со стороны налоговых органов и банков

- необходимость ежемесячной уплаты налога

- больше ограничений для работодателей: в части требований к форме выплаты зарплаты (расплачиваться наличными нельзя), наличие статуса налогового резидента у каждого работника и т. д.

Но и бонусов у этой системы немало:

- существенная экономия на взносах — если нет работников, нагрузка нулевая

- облегченный комплект отчетности по работникам — не надо сдавать 6-НДФЛ, РСВ

- не требуется вести учет доходов и расходов в специальных книгах и налоговых регистрах

Считаем, что АУСН можно рассматривать в качестве альтернативы ПСН, но только если законодатели не станут перекраивать условия автоупрощенки в сторону ужесточения. Каждому бизнесмену, планирующему такой переход, рекомендуем заранее проанализировать все плюсы и минусы замены режима и определиться с выбором налогооблагаемой базы.

Кратко о том, может ли АУСН стать достойной альтернативой ПСН

- Законодательные инициативы могут «выдавить» отдельных бизнесменов из плательщиков ПСН: из списка популярных патентных видов деятельности постепенно исчезают отдельные позиции, а доход для применения ПСН совсем скоро может упасть в несколько раз

- Это заставляет рассматривать другие спецрежимы, в том числе автоматизированную упрощенную систему налогообложения (АУСН)

- Преимущества АУСН по сравнению с патентом: нулевая ставка страховых взносов (кроме взносов на травматизм), упрощенная отчетность по работникам и другие

- Есть у АУСН и недостатки: более высокий уровень налоговых ставок, необходимость ежемесячно платить АУСН-налог, открывать счет только в уполномоченном банке

- Прежде чем перейти на АУСН, взвесьте все плюсы и минусы с учетом специфики своей деятельности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете