Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Уплата страховых взносов — обязанность по НК РФ для большинства компаний и ИП. Правила расчета и уплаты зависят от применяемого налогового режима, наличия работников и льгот. Расскажем, кто, куда и когда должен перечислять страховые взносы в 2026 году.

Содержание

Сроки и порядок оплаты взносов ИП без сотрудников

Индивидуальные предприниматели без наемных работников и исполнителей по ГПД обязаны уплачивать страховые взносы за себя двух видов:

Получите понятные самоучители 2026 по 1С бесплатно:

- фиксированные на обязательное пенсионное и медицинское страхование в размере, предусмотренном в ст. 430 НК РФ, в 2026 году — 57 390 руб.)

- дополнительные в размере 1% с дохода свыше 300 000 руб., максимальный размер за 2026 год — 321 818 руб.

ИП вправе добровольно уплачивать взносы на ВНиМ, чтобы получать больничные и детские выплаты. Для этого заключается договор добровольного страхования с СФР и оплачиваются взносы в законодательно установленном размере.

Когда ИП не уплачивают фиксированные взносы

Разрешено не уплачивать обязательные страховые взносы:

- ИП-самозанятым

Плательщики НПД (самозанятые) страховые взносы оплачивать не обязаны: ни в фиксированном размере, ни с дохода свыше 300 000 руб. Но могут вступить в добровольные правоотношения по пенсионному страхованию, заключив договор с СФР. При условии оплаты пенсионных взносов стаж работы в качестве самозанятого будет включен в общий страховой стаж.

Максимальный размер годовых взносов, добровольно уплачиваемых самозанятым, не может быть более размера, определяемого как 22% х 8 х МРОТ х 12 (п. 5 ст. 29 Федерального закона от 15.12.2001 N 167-ФЗ). Самозанятый сам определяет, сколько ему заплатить в пределах этого ограничения. От размера взносов зависит количество индивидуальных пенсионных коэффициентов (ИПК), начисленных самозанятому.

Также самозанятый-ИП может заключить договор добровольного социального страхования для получения пособий по ВНиМ (п. 3 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ).

- ИП на АУСН

Применение автоупрощенки освобождает ИП от уплаты обязательных страховых взносов, кроме взносов на травматизм за сотрудников (ч. 7 ст. 18 Федерального закона от 25.02.2022 N 17-ФЗ). Если у ИП работников нет, отчисления на этот вид страхования он не делает.

Исключение — ИП, совмещающие работу на АУСН с иной профессиональной деятельностью, не являющейся предпринимательской — нотариусы, медиаторы, адвокаты, иные частнопрактикующие лица). Такие предприниматели обязаны уплачивать взносы с годового дохода свыше 300 000 руб. от этой деятельности (Письмо ФНС от 17.01.2024 N БС-4-11/352@).

- ИП, получившие освобождение от уплаты страховых взносов

Предприниматель может получить освобождение от уплаты взносов за определенные периоды времени, перечисленные в пп. 1, 3, 5-8, 12 ч. 1 ст. 12 Федерального закона от 28.12.2013 N 400-ФЗ.

Если ИП в эти периоды времени продолжает вести предпринимательскую деятельность, взносы он оплачивает в общем порядке.

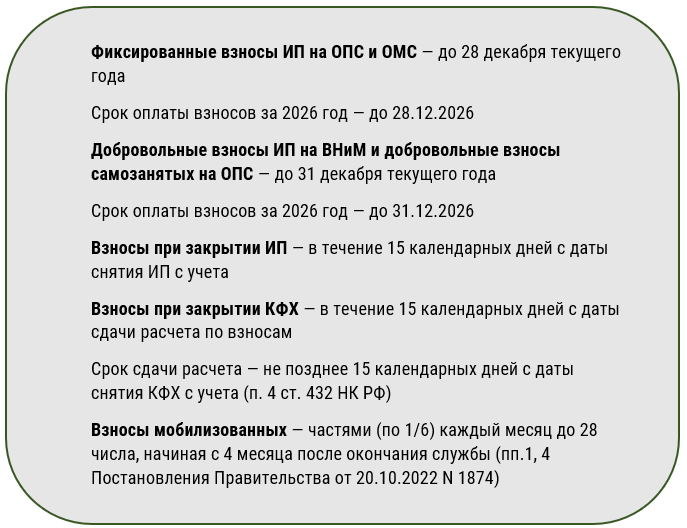

В какой срок уплачивают взносы ИП без сотрудников

ИП уплачивают обязательные страховые взносы в сроки:

Сроки и порядок оплаты взносов ИП с сотрудниками

Предприниматели с сотрудниками, помимо обязательных взносов за себя, должны платить взносы за работников. Размер, порядок и сроки уплаты зависят от системы налогообложения и льгот по уплате взносов.

| Кто | Какие взносы | В каком размере |

| ИП на всех режимах, кроме АУСН | Взносы за сотрудников: на ОПС, ОМС и ВНиМ | 30% от суммы выплат сотруднику до того момента, пока доход не превысит предельную базу (в 2025 году размер предельной базы — 2 759 000 руб.). Свыше этого дохода ставка по взносам — 15,1%.

Пониженные тарифы предусмотрены для МСП, участников свободных экономических зон, территорий опережающего развития, резидентов свободного порта Владивосток |

| Взносы на травматизм | За сотрудников на ГПД взносы на травматизм платите только, если это прописано в договоре. Ставка по взносам: от 0,2% до 8,5% в зависимости от класса профриска (ст. 1 Федерального закона от 22.12.2005 N 179-ФЗ).

По взносам на 2026 год можно получить скидку, если до 01.11.2025 подать заявление и выполнить условия — низкий показатель по травматизму, отсутствие задолженности по взносам и смертельных несчастных случаев в 2025 году (пп. 4, 6-8 Правил установления скидок и надбавок, утв. Постановлением Правительства от 30.05.2012 № 524) |

|

| Фиксированные взносы за себя | Фиксированный размер взносов утверждается каждый год и прописывается в ст. 430 НК РФ. В 2026 году он составляет — 57 390 руб.

ИП на НПД фиксированные взносы не платят |

|

| Взнос с дохода свыше 300 000 руб. | С годовых доходов, превышающих 300 000 руб., ИП должны уплачивать взнос в размере 1%, но не более нормативно установленного максимума (в 2026 году — 321 818 руб., пп. 2 п. 1.2 ст. 430 НК РФ) | |

| ИП на АУСН | Взносы на травматизм за каждого сотрудника | ИП с сотрудниками на АУСН уплачивают только взносы на травматизм в фиксированном размере (п. 2.2 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ). Величина взносов ежегодно индексируется. В 2025 году она составляет — 2 750 руб. (Постановление Правительства от 14.11.2024 N 1547).

Взносы на ОПС, ОМС, ВНиМ, фиксированные взносы за себя ИП на АУСН не платят |

| КФХ | Страховые взносы за себя и членов КФХ, а также за сотрудников | Глава КФХ обязан уплачивать страховые взносы:

· за себя и всех членов КФХ — в фиксированном размере (в 2026 году — 57 390 руб.) · за сотрудников, работающих по трудовому или гражданско-правовому договору (не членов КФХ) — по единому тарифу Дополнительный взнос со своих доходов, превышающих 300 000 руб. глава КФХ и его члены платить не обязаны (Письмо ФНС от 19.07.2021 N БС-4-11/10114@) |

В какой срок уплачивают взносы ИП

Взносы за себя:

- в фиксированном размере — до 28 декабря текущего года, за 2026 год — до 29.12.2026

- с дохода свыше 300 000 руб. — до 1 июля года, следующего за отчетным годом. Срок уплаты за 2025 год — 01.07.2026, за 2026 — до 01.07.2027

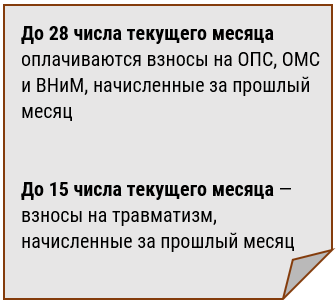

За сотрудников взносы перечисляются:

- отчисления на ОПС, ОМС и ВНиМ — до 28 числа месяца, следующего за месяцем, в котором взносы начислены

- взносы на травматизм — до 15 числа месяца, следующего за отчетным

Какие взносы и в каком размере платят компании

Организации обязаны уплачивать страховые взносы, даже если в компании числится один сотрудник — единственный учредитель и директор, которому выплачивается зарплата:

- на пенсионное, медицинское и социальное страхование по единому тарифу — 30% от облагаемого взносами дохода работника в пределах установленной базы, с дохода свыше лимита взносы начисляются по ставке 15,1%

- на травматизм — по ставке от 0,2% до 8,5% в зависимости от класса профриска

Субъекты МСП, IT-компании, обрабатывающие производства и ряд компаний, перечисленных в ст. 427 НК РФ, имеют право на пониженные тарифы.

Компании на АУСН уплачивают за сотрудников только взносы на травматизм в фиксированном размере.

В какой срок уплачивают взносы компании

Компании уплачивают взносы с доходов, выплаченных сотрудникам, в сроки:

Если предприниматель или компания сотрудничает с исполнителями в статусе ИП или самозанятыми, страховые взносы за них не платятся.

Как и куда перечислять страховые взносы в 2026 году

Все страховые взносы, кроме взносов на травматизм, перечисляются в ИФНС на ЕНС единым налоговым платежом.

Взносы на дополнительное соцобеспечение членов летных экипажей воздушных судов перечисляются отдельно, не в рамках ЕНП.

Взносы на травматизм, а также добровольные взносы ИП на социальное страхование (в рамках договорных отношений с СФР), перечисляются в Социальный фонд отдельной платежкой.

Кратко о сроках и порядке уплаты страховых взносов

- Предприниматели без работников оплачивают страховые взносы только за себя: в фиксированном размере — до 28 декабря текущего года, 1% с дохода свыше 300 000 руб. — до 1 июля следующего года

- Работодатели (компании и ИП) уплачивают взносы за сотрудников на ОПС, ОМС и ВНиМ ежемесячно до 28 числа, на травматизм — до 15 числа месяца, следующего за месяцем начисления взносов

- ИП на АУСН с работниками перечисляют только взносы на травматизм в фиксированном размере

- ИП на НПД (самозанятые) обязательные взносы платить не обязаны

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете