Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Переход с общей системы налогообложения ОСНО на упрощенную систему налогообложения УСН требует соблюдения ряда условий.

Из статьи вы узнаете:

- какие критерии выполнить для перехода на УСН

- как оформить и когда отправить в ИФНС уведомление о смене налогового режима

- какие налоговые последствия возникают при переходе

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Критерии перехода на УСН

Перейти на УСН с начала нового календарного года можно при выполнении определенных критериев.

|

Критерий |

Предельная величина |

Основание |

Пояснения |

| Доходы по итогам 9 месяцев года подачи уведомления о переходе на УСН | 337,5 млн. руб. | п. 2 ст. 346.12 НК РФ | Доходы определяются по правилам, установленным для налога на прибыль без учета курсовых разниц и субсидий при безвозмездной передаче имущества в госсобственность.

Лимит доходов ежегодно индексируется на коэффициент-дефлятор, который в 2025 году установлен в размере 1 (Приказ Минэкономразвития N 645 от 17.10.2024). |

| Средняя численность работников по итогам 9 месяцев года подачи уведомления о переходе на УСН | 130 чел. | пп. 15 п. 3 ст. 346.12 НК РФ | Средняя численность вычисляется по правилам из Указаний по заполнению статистической формы П-4, (утв. Приказом Росстата от 31.07.2024 N 338). |

| Остаточная стоимость ОС на 1 октября года подачи уведомления | 200 млн. руб. | пп. 16 п. 3 ст. 346.12 НК РФ | Учитываются ОС, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с (гл. 25 НК РФ). Их остаточная стоимость определяется по правилам бухучета.

Исключение — стоимость российского высокотехнологичного оборудования, включенного в перечень, (утв. Распоряжением Правительства от 20.07.2023 N 1937-р). |

| Доля участия в компании других организаций | 25 % | пп. 14 п. 3 ст. 346.12 НК РФ | Ограничение не затрагивает:

|

Применять УСН запрещено:

- организациям, имеющим филиалы

- банкам

- страховщикам

- ломбардам

- иностранным организациям

- другим субъектам, перечисленным в (п. 3 ст. 346.12 НК РФ)

Как перейти с ОСНО на УСН — пошаговый алгоритм

Шаг 1. Проверьте соответствие критериям:

- рассчитайте доходы за 9 месяцев без НДС — только компаниям. Для ИП размер доходов не имеет значения (Письмо Минфина от 01.03.2013 N 03-11-09/6114)

- определите среднюю численность работников за 9 мес. как сумму средней численности за каждый месяц периода, деленную на количество месяцев в периоде

- подсчитайте остаточную стоимость основных средств на 1 октября

- убедитесь, что ваша организация не входит в список тех, кому применять УСН запрещено по (п. 3 ст. 346.12 НК РФ)

Шаг 2. Выберите объект налогообложения.

Доступные варианты (ст. 346.14 НК РФ):

- «доходы» — налоговая ставка 6 % — может быть снижена до 1% региональными законами

- «доходы минус расходы» — налоговая ставка от 5% до 15% в зависимости от региона

Законами субъектов может быть установлена ставка 0% — налоговые каникулы, для впервые зарегистрированных ИП, работающих в производственной, социальной, научной сферах, а также в сфере бытовых услуг и временного проживания (п. 4 ст. 346.20 НК РФ).

Для всех налогоплательщиков выбор объекта обложения является добровольным кроме участников договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом — они могут использовать только объект «доходы, уменьшенные на расходы» (п. 3 ст. 346.14 НК РФ).

Объект налогообложения укажите в уведомлении о переходе на УСН.

Шаг 3. Подготовьте и подайте уведомление.

Для перехода на УСН подайте уведомление формы N 26.2-1, (утв. Приказом ФНС от 02.11.2012 N ММВ-7-3/829).

Вновь созданные организации и ИП уведомление могут подать вместе с документами о госрегистрации или в течение 30 календарных дней после постановки на налоговый учет. Если последний день срока выпадает на праздник или выходной, его переносят на следующий рабочий день.

Способ подачи:

- непосредственно в ИФНС или МФЦ

- через личный кабинет налогоплательщика

- по почте заказным письмом с описью вложения

- через бухгалтерскую программу с ЭЦП

Особенности заполнения уведомления:

- можно заполнить от руки — черными или фиолетовыми чернилами, заглавными буквами, либо на компьютере — шрифт Courier New, размер 18

- заполняются только поля, по которым есть данные, в пустых ячейках ставится прочерк

- не должно быть помарок, исправлений или нечитаемых фрагментов

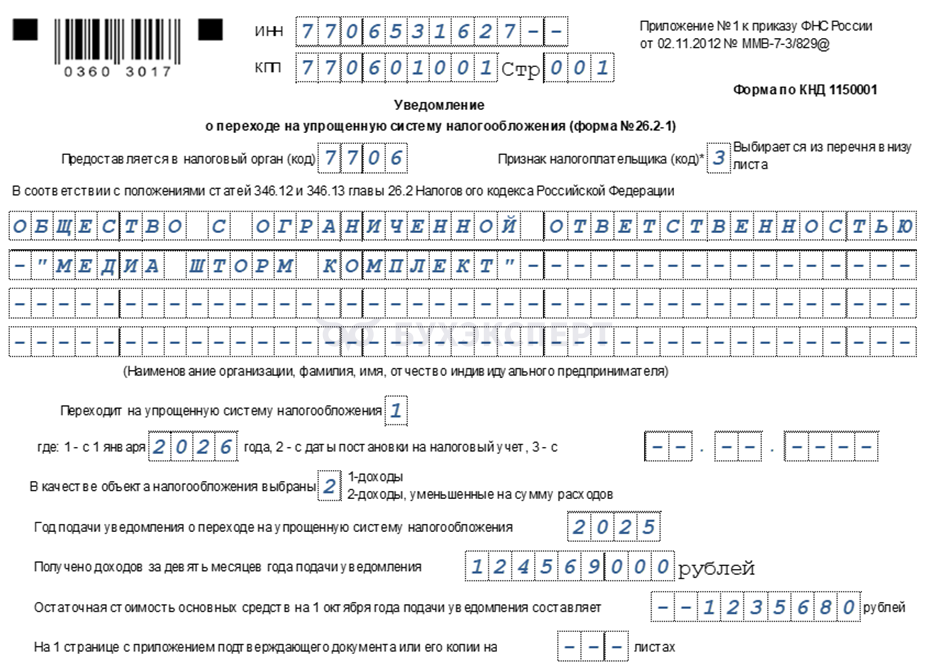

Пример

Генеральный директор ООО «МЕДИА ШТОРМ КОМПЛЕКТ» Овчинников Илья Васильевич решил перевести компанию с ОСНО на УСН с 01.01.2026.

Объект налогообложения — «доходы минус расходы».

Сфера деятельности — ремонт бытовой техники.

Доход за 9 месяцев 2025 — 124 569 000 руб.

Остаточная стоимость основных средств — 1 235 680 руб.

Сотрудники — 38 человек.

Среди учредителей есть организация с долей в уставном капитале 15%.

Филиалы отсутствуют.

Вот как эти данные внесены в уведомление.

Шаг 4. Подтвердите переход.

ИФНС не высылает ответное письмо. Факт применения УСН подтверждается штампом на втором экземпляре уведомления — если оно представлено на бумаге, или записью в личном кабинете ФНС. Для подтверждения факта применения УСН можно запросить в ИФНС информационное письмо ф. 26.2-7.

Налоговые особенности перехода с ОСНО на УСН

Восстановление НДС

|

Ситуация |

Требуется ли восстановить НДС |

Норма НК РФ, разъяснения Минфина |

Особенности |

| Переход на УСН с применением освобождения от НДС | Да | п. 8 ст. 145 НК РФ | Восстановление делается в 4 квартале года, предшествующего переходу на УСН, и учитывается в прочих расходах по налогу на прибыль. Восстанавливается НДС по неиспользованным товарам, работам, услугам, имущественным правам (в полном размере ранее принятого к вычету НДС), а по остаточной стоимости основных средств и НМА — пропорционально остаточной стоимости |

| Переход на УСН с применением пониженных ставок НДС (5% или 7%) | Да | пп. 2 п. 3 ст. 170 НК РФ | Восстановление делается в 1 квартале применения УСН, сумма НДС в расходах по УСН не учитывается. По неиспользованным активам — в полном размере, по остаточной стоимости основных средств и НМА — пропорционально остаточной стоимости |

| Переход на УСН с применением стандартных ставок НДС | Нет | п. 8 ст. 145 НК РФ, пп. 2 п. 3 ст.170 НК РФ, Письмо Минфина от 23.09.2024 N 03-07-11/91434 | При выборе стандартных ставок НДС восстанавливать ранее принятый к вычету НДС не требуется |

| Если НДС по активам не принимался к вычету в период ОСНО | Нет | пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина от 16.02.2012 N 03-07-11/47 | Обязанность восстанавливать НДС возникает только в отношении сумм, ранее принятых к вычету |

Восстановление НДС по недвижимости имеет особенности: если с момента ввода в эксплуатацию прошло более 15 лет, НДС восстанавливать не надо (п. 3 ст. 171.1 НК РФ).

Учет доходов и расходов переходного периода

При переходе на УСН учет переходящих доходов и расходов регулируется (ст. 346.25 НК РФ).

|

Ситуация |

Правила |

Основание в НК РФ |

|

Доходы |

||

| Авансы, полученные до перехода на УСН | Учитываются на дату перехода, если договор исполняется после перехода на УСН. | пп. 1 п. 1 ст. 346.25 НК РФ |

| Денежные средства, полученные после перехода на УСН | Не включаются в налоговую базу, если по правилам метода начисления были учтены в доходах при исчислении налога на прибыль до перехода. | пп. 3 п. 1 ст. 346.25 НК РФ |

|

Расходы |

||

| Расходы, осуществленные после перехода на УСН |

|

пп. 4 п. 1 ст. 346.25 НК РФ |

| Расходы, оплаченные после перехода на УСН, но учтенные до перехода | Не учитываются при расчете налоговой базы по УСН. | пп. 5 п. 1 ст. 346.25 НК РФ |

| Остаточная стоимость основных средств и НМА, оплаченных до перехода | При переходе на УСН с объектом «доходы минус расходы» отражается в налоговом учете на дату перехода как разница между ценой приобретения и суммой начисленной амортизации. | п. 2.1 ст. 346.25 НК РФ |

Дополнительные особенности:

- при применении кассового метода до перехода особых переходных правил нет: доходы и расходы уже признавались по мере оплаты

- если аванс уплачен в период применения ОСНО и возвращен после перехода на УСН, он не учитывается при определении налоговой базы по УСН

- убытки, полученные в период работы на ОСНО, нельзя учесть при УСН. Их можно учесть при возврате на ОСНО

Рекомендации при переходе с ОСНО на УСН

Региональные особенности ставок

Региональными законами налоговая ставка может быть снижена для объекта «доходы» до 1 %, для объекта «доходы минус расходы» до 5 %. Для ИП, которые соответствуют (п. 4 ст. 346.20 НК РФ), могут быть установлены налоговые каникулы со ставкой 0%. Перед переходом проверьте актуальное значение для вашего региона — это позволит точнее спрогнозировать налоговую нагрузку.

Документальное подтверждение соответствия критериям

Сохраняйте расчеты доходов, численности и остаточной стоимости основных средств. При налоговой проверке эти документы подтвердят правомерность перехода на УСН. Особенно это важно организациям, показатели которых близки к предельным лимитам.

Ведение деятельности в нескольких регионах

Если ваша организация ведет деятельность в нескольких регионах, убедитесь, что все обособленные подразделения учтены корректно и не имеют статуса филиалов, который недопустим при УСН.

Подготовка уведомления

При заполнении уведомления по форме 26.2‑1 тщательно проверьте все цифровые показатели — ошибки в суммах доходов или остаточной стоимости основных средств могут привести к отказу в переходе.

Влияние перехода на контрагентов

Сообщите партнерам о смене налогового режима. При освобождении от НДС вы перестанете выставлять счета‑фактуры с налогом, а при применении ставок 5% или 7% сумма налога существенно снизится в сравнении со стандартной ставкой. Контрагенты на ОСНО могут потерять право на вычет НДС по вашим поставкам либо сумма вычета значительно уменьшится. Заранее согласуйте условия договоров с учетом этих особенностей.

Планирование авансовых платежей

После перехода на УСН:

- ежеквартально рассчитывайте и уплачивайте авансовые платежи — до 28 числа месяца, следующего за отчетным кварталом

- по итогам года доплатите налог — до 31 марта для организаций, до 30 апреля для ИП

Включите эти обязательства в финансовый план.

Кратко о переходе с ОСНО на УСН

- Право сменить ОСНО на УСН имеют ИП и организации при соблюдении критериев, установленных (ст. 346.12 НК РФ)

- Для перехода на УСН подайте в налоговую уведомление формы N 26.2-1

- При переходе выберите один из объектов налогообложения — «доходы» или «доходы минус расходы». Смена объекта возможна с нового года (ст. 346.14 НК РФ)

- Доходы и расходы при переходе с ОСНО на УСН учитываются по правилам (ст. 346.25 НК РФ)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете