Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Компании — владельцы транспортных средств освобождены от представления декларации по транспортному налогу, но обязаны его исчислять.

Из статьи вы узнаете:

- кто является плательщиком налога

- как он рассчитывается

- какие сроки для перечисления в бюджет

- что такое налоговый период по транспортному налогу

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативная база

Транспортному налогу посвящена гл. 28 НК РФ, в которой сказано:

- кто обязан/не обязан уплачивать налог

- что признается объектом налогообложения и налоговой базой

- сколько длятся налоговый и отчетный периоды

- по каким правилам рассчитывать налог

- в какие сроки уплачивать авансы и налог по итогам года

В каждом регионе действует свой нормативно-правовой акт (НПА) по транспортному налогу, на который нужно ориентироваться владельцам транспорта. Властям субъектов РФ предоставлены широкие полномочия по определению на своей территории налоговых ставок, с учетом правил из ст. 361 НК РФ, установлению льгот, введению авансовых платежей.

Формула расчета транспортного налога

Налог рассчитывают по формуле:

Сумма налога = Налоговая база × Ставка × Коэффициент владения — Льгота

Формула дополняется повышающим коэффициентом, если транспортное средство включено в Перечень Минпромторга.

Расскажем подробнее о каждом элементе формулы.

Налоговая база

Способ определения налоговой базы варьируется в зависимости от типа транспортного средства:

- для большинства автомобилей и мототранспорта база — это мощность мотора, выраженная в лошадиных силах (л. с.)

- для реактивных воздушных судов — паспортная статическая тяга двигателя (кгс)

- для водных транспортных средств, не имеющих собственного хода (буксируемых) — валовая вместимость в регистровых тоннах

- в отношении других видов водного и воздушного транспорта, не оснащенных двигателем, базой признается единица транспортного средства

Налоговая ставка

Базовые налоговые ставки зафиксированы в ст. 361 НК РФ. К примеру, для автомобилей с мощностью двигателя до 100 лошадиных сил (л. с.) ставка равна 2,5 руб. за лошадиную силу (л. с.), а для машин мощнее 250 лошадиных сил (л. с). — 15 руб. за лошадиную силу (л. с.).

Региональные власти могут повышать или понижать эти значения, но не более чем десятикратно. Исключение — легковые автомобили мощностью до 150 лошадиных сил (л. с.) включительно, для которых не действует лимит на понижение ставки.

Коэффициент владения

Коэффициент владения отражает количество полных месяцев в течение года, когда транспортное средство было зарегистрировано на владельца.

Пример 1

Автомобиль зарегистрировали 01.08.2025 и до конца года не продавали.

Коэффициент владения составит 5/12, где:

- 5 — количество месяцев владения транспортным средством в 2025 году

- 12 — общее количество месяцев в календарном году

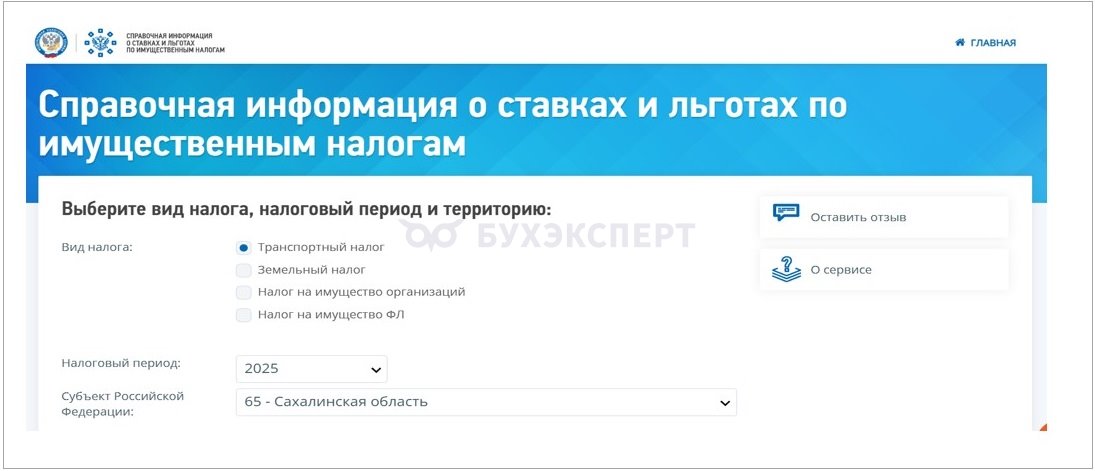

Льгота

Льготы по транспортному налогу можно уточнить на сайте ФНС в Разделе «Справочная информация о ставках и льготах по имущественным налогам», задав вид налога, интересующий год и регион.

Список льгот выдается в табличной форме. Он включает как федеральные, так и региональные льготы в конкретном регионе.

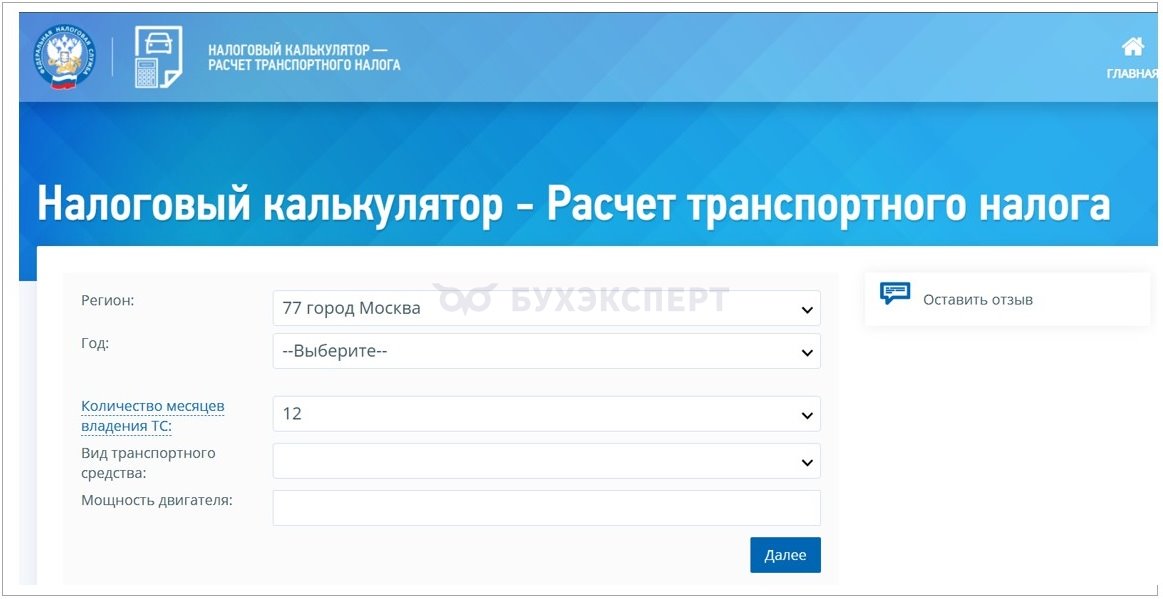

Как быстро рассчитать налог

Для быстрого расчета или контроля рассчитанной суммы налога можно воспользоваться калькулятором на портале ФНС.

Перед расчетом заполните данные:

- Регион

- Год

- Число месяцев владения

- Тип транспортного средства (ТС)

- Мощность транспортного средства (ТС)

Пример 2

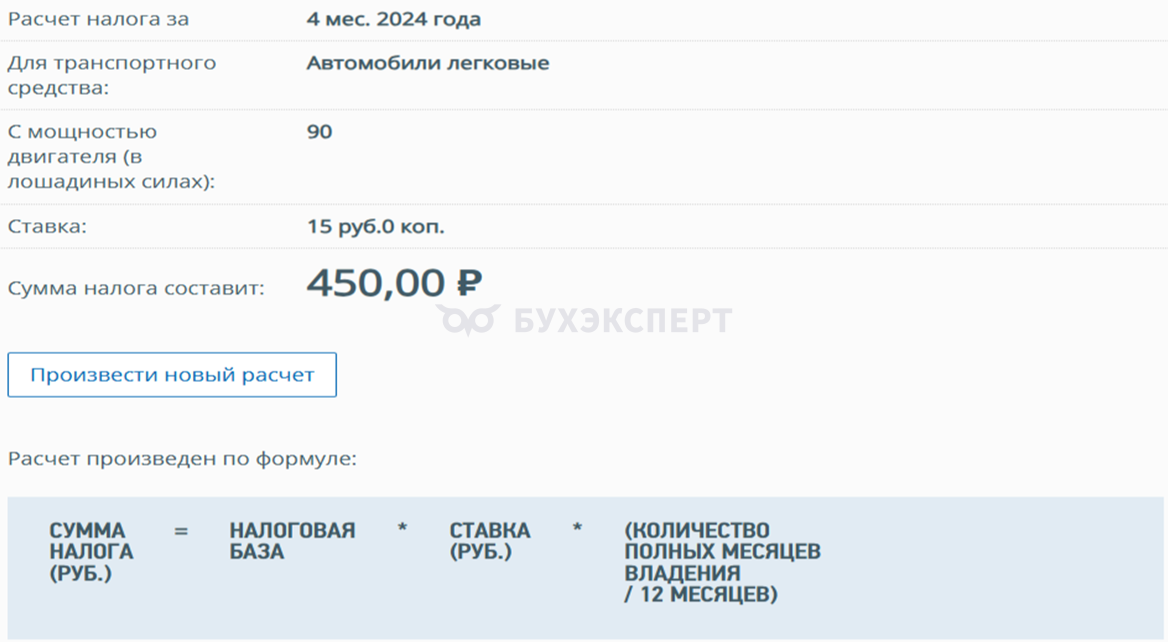

Рассчитаем с помощью калькулятора транспортный налог на легковой автомобиль с двигателем мощностью 90 лошадиных сил (л. с.), зарегистрированный в г. Липецке 01.09.2024, число месяцев владения — 4 (с сентября по декабрь).

Для этого в поля сервиса вводим данные и нажимаем кнопку «Далее». Сервис выдаст итоговую сумму и формулу расчета.

Если проверить полученную с помощью сервиса сумму налога ручным расчетом, получится тот же результат:

- 90 л. с. х 15 руб./л. с. х 4 мес. /12 мес. = 450 руб.

Кто платит налог и кому положены льготы

Обязанность по перечислению налога лежит на лицах, на которых официально зарегистрировано транспортное средство (ст. 357 НК РФ) — это владельцы транспорта юридические и физические лица. Платить налог они обязаны с момента постановки транспортного средства (ТС) на государственный учет до даты снятия транспорта с учета.

Освобождены от налога (п. 2 ст. 358 НК РФ):

- легковые машины, переоборудованные для использования людьми с инвалидностью, а также автомобили мощностью до 100 лошадиных сил (л. с.), полученные через органы соцзащиты

- суда, используемые для морского и речного промысла

- тракторы, комбайны и другая сельхозтехника

- весельные и моторные лодки с двигателем до 5 лошадиных сил (л. с.)

- другие транспортные средства (ТС) из п. 2 ст. 358 НК РФ

Власти субъектов вправе вводить дополнительные преференции. Чаще всего они предоставляются социально незащищенным категориям граждан и отдельным организациям — общественным организациям инвалидов, пенсионерам, многодетным семьям, ветеранам. Как правило, льгота применяется к одному автомобилю и может иметь ограничение по мощности двигателя.

Чтобы воспользоваться льготой, направьте заявление в налоговую инспекцию (ст. 361.1 НК РФ).

Налоговый период и сроки уплаты налога

Налоговый период для транспортного налога — календарный год. Для юридических лиц установлены отчетные периоды — 1 квартал, полугодие и 9 месяцев, по завершении которых они рассчитывают и перечисляют в бюджет авансовые платежи.

Власти субъектов РФ могут отказаться от введения отчетных периодов на своей территории (п. 3 ст. 360 НК РФ).

Сроки внесения платежей:

- Юридические лица:

- авансы вносятся до 28 числа месяца, следующего за отчетным периодом, если в регионе действуют отчетные периоды

- налог за год — не позднее 28 февраля года, следующего за отчетным годом

- Физические лица:

- до 1 декабря года, который идет за отчетным, на основании уведомления от ФНС

С 2021 года отменена обязанность по представлению деклараций по транспортному налогу для организаций.

Расчет выполняет налоговая инспекция на основе сведений, полученных от ГИБДД. После этого компаниям направляется сообщение по форме КНД 1152029.

Организация сверяет данные из сообщения ИФНС с собственными данными. В случае выявления расхождений необходимо инициировать процедуру сверки с налоговым органом для их устранения.

Кратко о транспортном налоге

- Уплачивать налог должны все владельцы, на которых зарегистрирован транспорт, вне зависимости от того, являются они физическими или юридическими лицами

- Для налога установлен налоговый период, по итогам которого нужно полностью рассчитаться по налогу за истекший год. Отчетные периоды — квартал, полугодие и 9 месяцев, по итогам которых уплачиваются авансы. Региональные власти вправе не устанавливать на своей территории отчетные периоды

- Компании перечисляют авансы ежеквартально, а итоговый расчет за год — до 28 февраля. Физические лица платят налог раз в год до 1 декабря

- Налоговая служба самостоятельно исчисляет сумму налога, подавать декларации не надо. Владельцам рекомендуется сверять расчеты инспекции со своими данными

- Ставки и налоговые преференции устанавливаются на уровне субъектов РФ. Чтобы получить актуальные сведения, обратитесь к законодательству своего региона — оно доступно и на сайте ФНС

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете