Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При автоматизированной упрощенной системе налогообложения (АУСН) банк автоматически размечает все движения по расчетному счету — относит их к налоговой базе или к необлагаемым операциям. Но ответственность за корректность данных лежит на налогоплательщике.

Из статьи вы узнаете:

- какие варианты разметки бывают и как они влияют на расчет налога

- как правильно указать коды разметки в назначении платежа

- как внести исправления разметки в личном кабинете АУСН

- как проверить разметку и корректировать данные после передачи в ФНС

- как избежать доначислений за ошибки

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое разметка банка при АУСН

Разметка — это присвоение каждой банковской операции специального признака для целей расчета налога по АУСН. Это замена привычного налогового учета: налоговая база формируется по признакам, а не по книге доходов и расходов.

Варианты разметки:

- приход — поступления, которые потенциально являются доходами по АУСН

- расход — исходящие операции, учитываемые как расходы при объекте «доходы минус расходы» (оплата поставщикам, аренда, зарплата и другие)

- возврат прихода — операции, уменьшающие ранее учтенный доход (возврат аванса покупателю)

- возврат расхода — операции, уменьшающие ранее учтенный расход (возврат от поставщика)

- не налоговая база (ННБ) — движения, которые не влияют на налог (переводы между своими счетами, возврат займов, уплата налогов, личные переводы собственника)

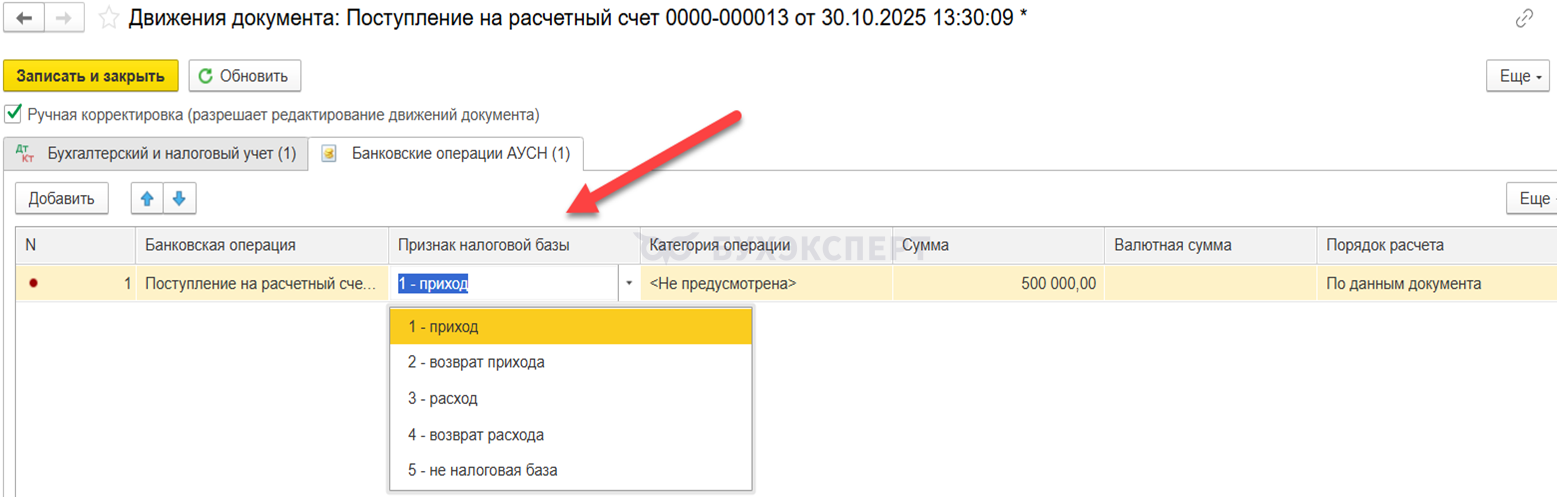

Аналогичная разметка предусмотрена в программе 1С.

Если банку не хватает данных для разметки, он по умолчанию входящие операции помечает как «Приход», а исходящие — как «Не налоговая база», поэтому необходимо контролировать разметку банка, так как часть реальных расходов автоматически может уйти в «Не налоговую базу». За достоверность данных несет ответственность налогоплательщик, ему предоставлено право корректировки информации.

Методические рекомендации ФНС по разметке операций АУСН

ФНС утвердила методические рекомендации, по которым банки обязаны разделять операции на учитываемые и не учитываемые при расчете базы по АУСН. В рекомендациях описаны примеры разметки типовых ситуаций (поступления от клиентов, расчеты с поставщиками, зарплата, налоги, займы, переводы между своими счетами и другие).

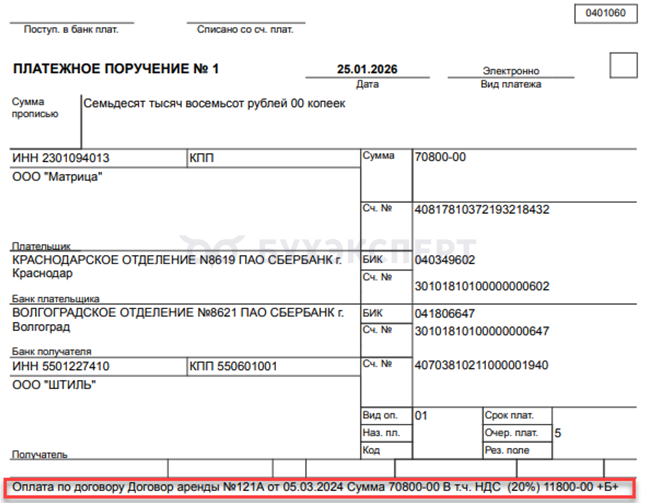

Введена специальная система кодирования для реквизита 24 «Назначение платежа»: служебное обозначение указывается внутри знаков «+» и отделяется ими от основного текста назначения. Например:

- «+Б+» — операцию учитывать в налоговой базе

- «+Н+» — не учитывать

- «+В+» — возврат

- для частичных сумм используют формат вида «+БХХ.УУ+»

| Содержание операции | Назначение платежа с разметкой |

| Поступление выручки от клиентов по договору | Оплата по счету 56 от 23.01.2026 за кондитерские изделия, без НДС +Б+ |

| Оплата поставщикам товаров, работ, услуг для бизнеса | Предоплата за транспортные услуги по договору N 8 от 30 января 2026, в том числе НДС 2 000 руб. +Б+ |

| ИП вернул излишне полученную предоплату от покупателя | Возврат предоплаты по договору N 34 от 21.01.2026, без НДС +В+ |

| Переводы между своими счетами (ИП или организации) | Перевод денежных средств на корпоративную карту предпринимателя, без НДС +Н+ |

Специальные маркеры в назначении платежа помогают банку применить нужную разметку по методическим рекомендациям ФНС и уменьшают риск некорректного учета операции при расчете АУСН-налога. Коды указываются в платежном поручении самим плательщиком (в том числе плательщиком на АУСН) в поле 24 «Назначение платежа» и имеют приоритет для банка при определении признака операции.

Пример разметки в платежных документах:

Как исправить разметку банка в ЛК АУСН

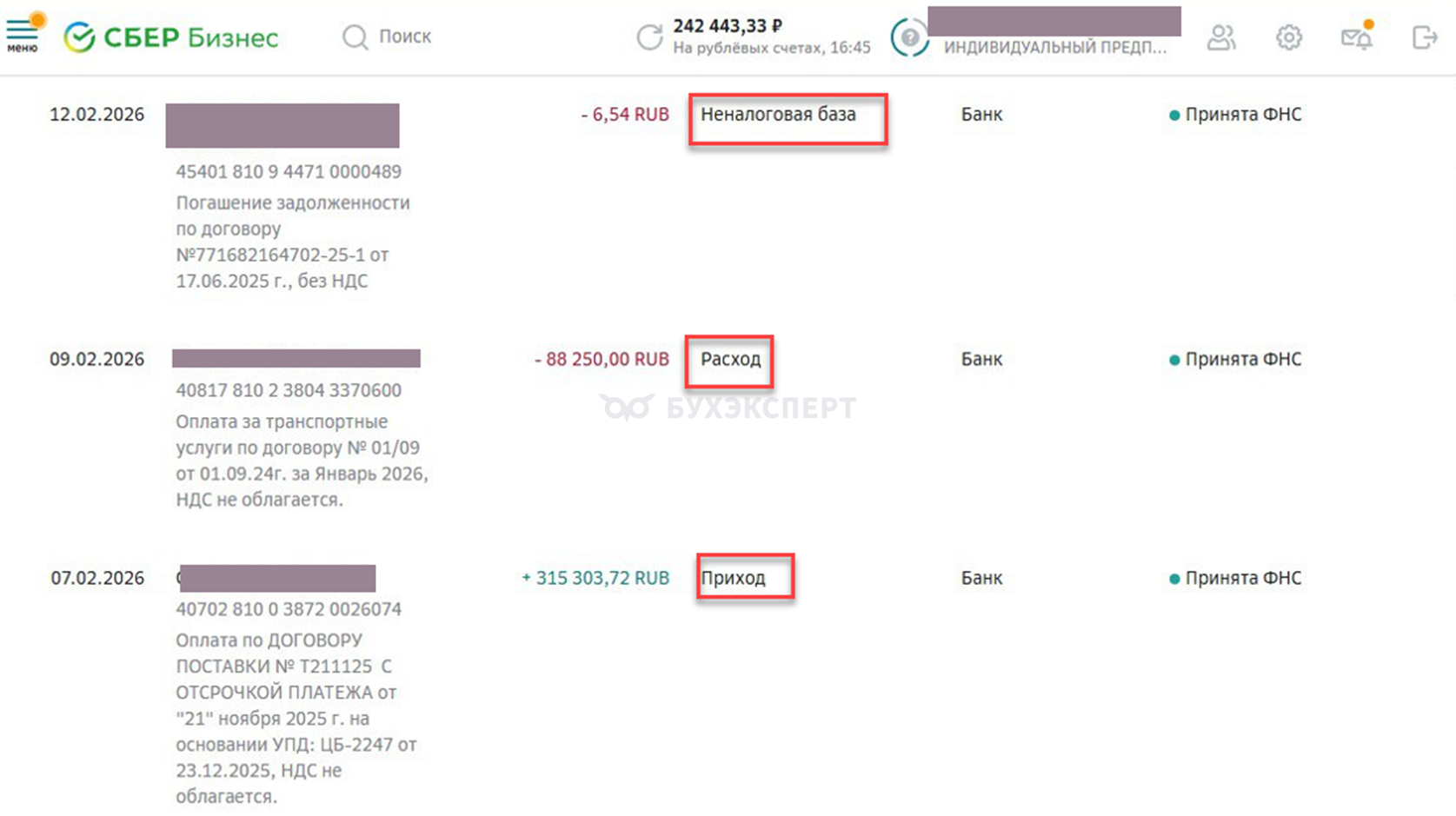

Налогоплательщик несет ответственность за корректность разметки и имеет право ее менять в своем личном кабинете (ФНС или банка, в зависимости от модели подключения). Это обязательная ежемесячная процедура:

- до 7 числа месяца, следующего за отчетным, — откройте в личном кабинете раздел с операциями АУСН и просмотрите все движения по счету

- найдите операции с подозрительными признаками (личные доходы, которые размечены как «Приход», бизнес‑расходы, ушедшие в «ННБ», неверные «возвраты» и подобные)

- откройте операцию и измените признак: например, с «ННБ» на «Расход» или с «Прихода» на «ННБ», если это личный перевод

- при необходимости скорректируйте признак по части суммы (когда на одном платеже и бизнес-расходы, и личные)

- сохраните изменения и убедитесь, что операция попала в нужную категорию в сводном списке

Обычно исправления за прошлый месяц можно вносить до 7 числа следующего месяца, после чего данные передаются в ФНС и становятся основанием для расчета налога. Из 25 банков, уполномоченных для работы с АУСН, лишь три — ООО «Бланк банк», АО КБ «Модульбанк» и ООО «Банк Точка» — обеспечивают синхронизацию с 1С:АУСН, при которой измененная в 1С разметка автоматически обновляется в личном кабинете банка.

Если ошибка обнаружена позже, в ряде случаев (когда она привела к искажению налоговой базы, при этом завышен или занижен налог и это можно документально подтвердить) можно обратиться в банк и скорректировать сведения, переданные в инспекцию до 3 лет назад, с перерасчетом налога в том периоде, когда исправлена ошибка.

Последствия неправильной классификации операций при АУСН

Ошибки в разметке искажают налоговую базу и сумму налога в уведомлении ФНС. Риски зависят от того, в чью пользу допущена ошибка.

Примеры завышения налога:

- личные поступления, ошибочно размеченные как «Приход», попадают в доходы

- реальные расходы, помеченные как «ННБ», не уменьшают базу при объекте «доходы минус расходы» (так размечены все расходы по корпоративным картам предпринимателей и требуют ручной корректировки)

Примеры занижения налога:

- личная трата, размеченная как «Расход», уменьшает базу без законных оснований

- неверная пометка «ННБ» для дохода или «Возврат прихода» там, где возврата не было, ведет к занижению доходов

По истечении 12 месяцев применения АУСН проводится камеральная проверка. При выявлении ошибок ФНС вправе доначислить налог, пени и штрафы за занижение налога.

Кратко о разметке операций при АУСН

- Разметка операций при АУСН заменяет привычный налоговый учет: налоговая база формируется по банковским признакам, а не по книге доходов и расходов

- Ответственность за корректность разметки лежит на налогоплательщике. Внимательно отслеживайте, какие движения попали в доходы, расходы и не налоговую базу

- Ежемесячная проверка операций в личном кабинете с правом корректировки статусов платежей позволяет вовремя исправить ошибки до передачи данных в ФНС

- Если не контролировать разметку, это может привести к завышению или занижению налога и риску доначислений, пеней и штрафов по результатам камеральной проверки по итогам 12 месяцев применения АУСН

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете