Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Показатель среднегодовой стоимости основных средств используют для решения двух принципиально разных задач — расчета налога на имущество организаций и оценки эффективности использования производственных фондов. Рассмотрели методику расчета показателя для каждого случая.

Содержание

Как рассчитать среднегодовую стоимость ОС для целей налогообложения

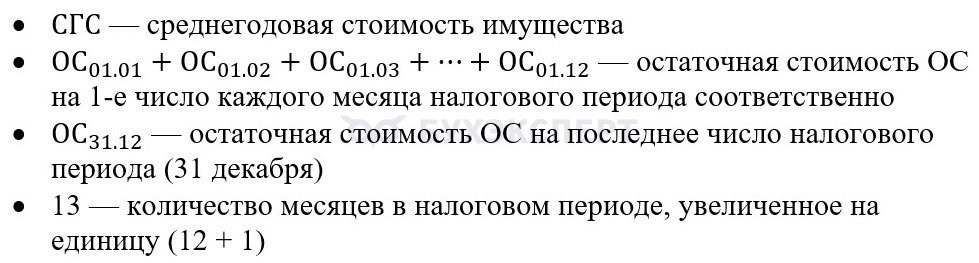

Порядок определения среднегодовой стоимости основных средств регламентирован п. 4 ст. 376 НК РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

где

Ключевые особенности:

- В расчете участвует показатель остаточной стоимости ОС: это первоначальная стоимость за вычетом накопленной амортизации

- В формуле используют 13 показателей — 12 значений остаточной стоимости ОС на первые числа месяцев и одно значение на конец года (31 декабря)

- В расчете не учитывают объекты, по которым налоговую базу определяют исходя из кадастровой стоимости, а также имущество, которое не признают объектом налогообложения

Рассмотрим ситуацию, когда у организации в течение года не было движения ОС — ни покупок, ни выбытий. Рассчитаем среднегодовую стоимость имущества (СГС) для расчета налога на имущество организаций.

ООО «Авто» занимается ремонтом автомобилей. На балансе числится ремонтное оборудование. Ежемесячная амортизация составляет 37 000 руб.

Остаточная стоимость оборудования по данным бухучета.

|

Дата |

Остаточная стоимость, руб. |

| 01.01.2025 | 989 000 |

| 01.02.2025 | 952 000 |

| 01.03.2025 | 915 000 |

| 01.04.2025 | 878 000 |

| 01.05.2025 | 841 000 |

| 01.06.2025 | 804 000 |

| 01.07.2025 | 767 000 |

| 01.08.2025 | 730 000 |

| 01.09.2025 | 693 000 |

| 01.10.2025 | 656 000 |

| 01.11.2025 | 619 000 |

| 01.12.2025 | 582 000 |

| 31.12.2025 | 545 000 |

| Итого | 9 971 000 |

Налоговая база по налогу на имущество за 2025 год составила 767 000 руб. Умножив ее на ставку налога, бухгалтер определит сумму налога к уплате за год.

Как рассчитать среднегодовую стоимость ОС для анализа эффективности

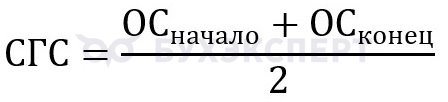

В отличие от налогового законодательства, для экономического анализа не нужна помесячная детализация показателей остаточной стоимости ОС. Расчет ведут по данным бухгалтерского баланса на начало и конец отчетного года по строке 1150.

Для расчета показателей эффективности использования ОС (фондоотдачи, фондоемкости, фондовооруженности) используют упрощенную формулу средней стоимости основных средств.

где

ООО «Авангард» на балансе имеет ремонтное оборудование:

- остаточная стоимость ОС на 01.01.2025 — 983 000 руб.

- остаточная стоимость ОС на 31.12.2025 — 852 000 рублей

Рассчитаем среднегодовую стоимость имущества.

Полученное значение СГС можно использовать, например, для расчета фондоотдачи: фондоотдача = выручка / СГС.

Если у организации есть имущество, предназначенное для передачи в лизинг или аренду (счет 03 «Доходные вложения в материальные ценности»), для более точного анализа эти активы тоже стоит включать в расчет. В бухгалтерском балансе их отражают по строке 1160.

Формула принимает следующий вид.

Кратко о среднегодовой стоимости ОС

- Показатель среднегодовой стоимости ОС выполняет две задачи: помогает рассчитать налог на имущество и служит базой для анализа эффективности использования основных средств. Он участвует в формулах фондоотдачи, фондоемкости и других коэффициентов

- Для расчета налога на имущество используют формулу из НК РФ: берут остаточную стоимость ОС на 1-е число каждого месяца года и на 31 декабря, складывают эти значения и делят на 13

- Для расчета показателей эффективности использования ОС применяют среднегодовую стоимость по данным баланса — берут половину суммы остаточной стоимости ОС на начало и конец года (строка 1150)

- Если у организации есть доходные вложения в материальные ценности (счет 03, строка 1160), их тоже включают в расчет для более точного анализа

См. также:

- Коэффициент ввода основных средств и другие показатели движения ОС

- Модернизация основных средств: определение, документы, отражение в учете

- Приобретение основного средства — нормативная база, правила учета, проводки

- Списание основных средств: основания и проводки по учету выбытия основных средств

- Безвозмездная передача ОС: учет у передающей стороны

- Безвозмездное получение ОС

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете