Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Компания может получить основные средства безвозмездно от учредителя, иных юридических или физических лиц. Расскажем, какими НПА руководствоваться, как отразить такие поступления в учете и в программе 1С.

Содержание

Безвозмездное получение ОС: законодательные нормы

Безвозмездным признается поступление имущества без перечисления ответной оплаты или любого другого встречного предоставления.

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативная база:

- ст. 572 ГК РФ, ст. 575 ГК РФ, ст. 582 ГК РФ

- п. 14 ФСБУ 26/2020 «Капитальные вложения»

- п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 N 34н (в части, не противоречащей ФСБУ 26/2020)

- ПБУ 9/99 «Доходы организации»

При безвозмездной передаче имущества могут оформляться разные виды договоров в зависимости от сторон-участников такой передачи: договор дарения, договор пожертвования, в некоторых случаях договор отчуждения.

В отношениях между коммерческими компаниями дарение не допускается, за исключением подарков, стоимостью не выше 3 тыс. руб. (пп. 4 п. 1 ст. 575 ГК РФ).

Когда дарение осуществляется в общеполезных целях, оно оформляется договором пожертвования в следующих ситуациях (п. 1 ст. 582 ГК РФ):

- если получатель НКО

- если имущество передается государственным / муниципальным органам власти или бюджетным учреждениям

- если имущество передает физическое лицо (не ИП)

Имущество, полученное от учредителя, в течение года с даты получения нельзя передавать третьим лицам, либо продавать, чтобы не возник налогооблагаемый доход (пп. 11 п. 1 ст. 251 НК РФ, Письмо Минфина от 06.04.2022 N 03-03-07/28975).

Оформление безвозмездного поступления ОС

Основные документы, оформляемые при безвозмездных передаче или поступлении ОС:

- договор дарения или пожертвования (при получении ОС от учредителя с долей более 50% договор можно не заключать, а руководствоваться решением общего собрания или решением единственного учредителя)

- акт приема-передачи ОС по форме ОС-1 или аналогичной форме, утвержденной учетной политикой компании (при оформлении акта ОС-1 раздел 1 заполняет передающая сторона, а раздел 2 — получатель имущества)

- документ, подтверждающий справедливую стоимость ОС (акт оценщика, справка о рыночной стоимости, профессиональное суждение уполномоченного специалиста и т. п.)

- приказ руководителя о принятии ОС к учету (вводе в эксплуатацию), в котором можно определить основные элементы амортизации (срок полезного использования, способ амортизации, ликвидационную стоимость), а также порядок оценки изменений этих параметров

- другие документы, если они предусмотрены договором

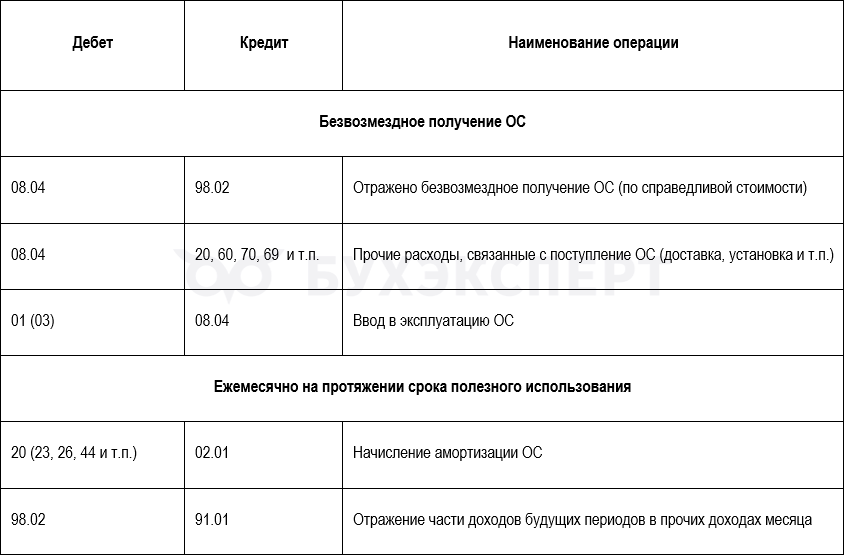

Бухгалтерский учет безвозмездного поступления ОС

Бухучет безвозмездного поступления ОС можно включает этапы:

- оценка стоимости, по которой ОС учитывается в бухучете

- определение элементов амортизации

- отражение факта поступления ОС в учете

ОС учитывается по первоначальной стоимости на дату поступления, которая согласно п. 14 ФСБУ 26/2020 определяется как справедливая стоимость. Исчисляют справедливую стоимость ОС по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости». До вступления в силу ФСБУ 26/2020 в качестве первоначальной стоимости безвозмездно полученного ОС признавалась его рыночная стоимость.

Справедливая стоимость ОС будет приближена к рыночной стоимости, если рынок аналогичных объектов хорошо развит. Если это объект с уникальными характеристиками, например, по местоположению, значения справедливой и рыночной стоимости могут значительно различаться.

В состав первоначальной стоимости могут включаться расходы на доставку, подготовку ОС к использованию и другие аналогичные, если это предусмотрено учетной политикой. Компании с упрощенным учетом и отчетностью затраты, связанные с поступлением ОС, могут отражать в расходах периода, в котором поступили активы (п. 4 ФСБУ 26/2020).

Основные правила отражения в учете безвозмездно поступивших ОС:

- амортизация по безвозмездно полученным ОС начисляется в общем порядке (кроме имущества, не подлежащего амортизации)

- по мере начисления амортизации справедливая стоимость ОС, за вычетом ликвидационной стоимости, признается в прочих доходах ежемесячно, в сумме исчисленной за месяц амортизации

- если безвозмездно получено неамортизируемое ОС (например, земельный участок), прочий доход признается на дату фактического получения объекта

- справедливая стоимость в размере ликвидационной стоимости таких ОС (если она выше нуля) признается в доходах в периоде выбытия ОС (п. 7 ПБУ 9/99, п. 30-31 ФСБУ 6/2020)

Корреспонденция счетов:

В некоторых случаях, например, при получении ОС безвозмездно от учредителя с долей в уставном капитале (УК) более 50%, дохода не возникает, кредитуется счет 83 «Добавочный капитал».

Пример

ООО «ТЕХНОМИР» получило безвозмездно станок от учредителя с долей в УК более 50%. Справедливая стоимость станка — 720 тыс. руб.

Бухгалтер установил линейный способ начисления амортизации, срок полезного использования — 60 месяцев, ликвидационная стоимость признана равной нулю.

Проводки в учете ООО «ТЕХНОМИР»:

- Дт 08.04 Кт 83.09 «Другие источники» — 720 тыс. руб. (отражена справедливая стоимость безвозмездно полученного станка)

- Дт 01.01 Кт 08.04 — 720 тыс. руб. (станок отражен в составе ОС и введен в эксплуатацию)

Безвозмездное поступление ОС в программе 1С: Бухгалтерия 8.3

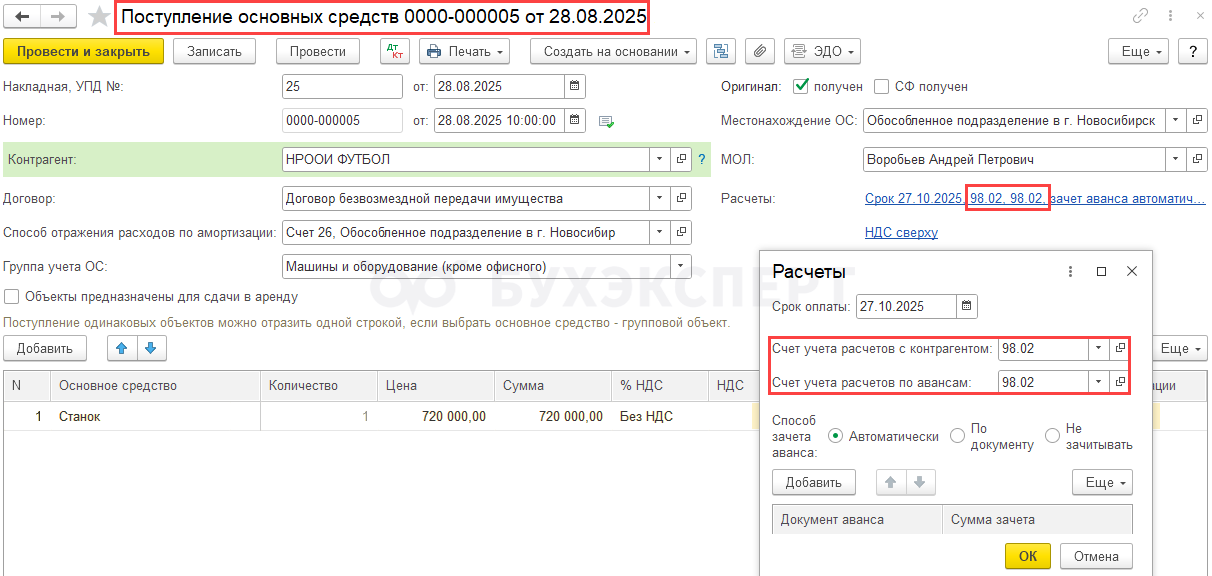

В программе 1С: Бухгалтерия 8.3 поступление безвозмездно полученных ОС отражается с использованием стандартных документов по учету поступления ОС — например, с оформлением документа Поступление основных средств (ОС и НМА – Поступление основных средств):

При заполнении документа важно в строке Расчеты указать счет 98.02 (в общем случае) или 83 (как в примере выше).

В документе выбираются и отражаются элементы амортизации: метод амортизации, срок полезного использования, ликвидационная стоимость.

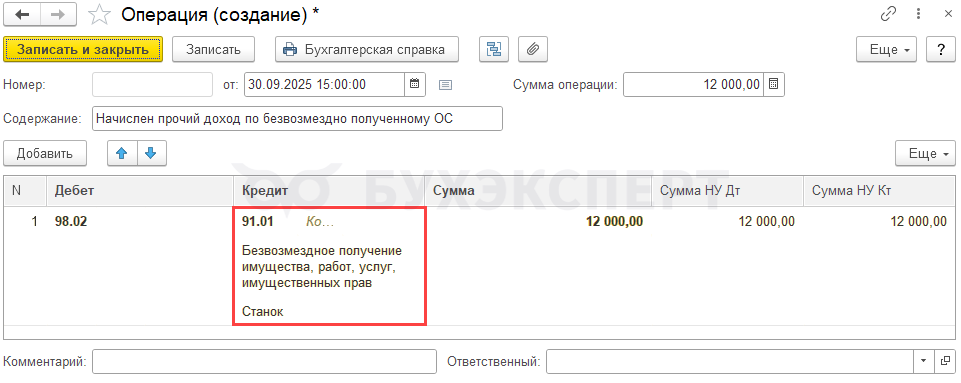

Далее ежемесячно формируется документ Операция, введенная вручную (Операции – Бухгалтерский учет – Операции, введенные вручную – Операция), в котором начисляется прочий доход, равный сумме ежемесячных амортизационных начислений:

Кратко о безвозмездном получении ОС

- В отношениях между коммерческими компаниями дарение не допускается, за исключением подарков, стоимостью не выше 3 тыс. руб. (пп. 4 п. 1 ст. 575 ГК РФ). Если ОС безвозмездно передает физическое лицо или участник общества, ограничений по сумме нет

- Поступившее безвозмездно ОС отражается в учете как любое другое ОС (сначала на счете 08, затем на счете 01) в корреспонденции со счетом 98 «Доходы будущих периодов». По мере начисления амортизации ежемесячно признается прочий доход в сумме месячной амортизации

- Если безвозмездное поступление — это финансовая помощь учредителя, вместо счета 98 кредитуется счет 83 «Добавочный капитал»

- В программе 1С: Бухгалтерия 8.3 безвозмездное поступление ОС оформляется документом «Поступление ОС», а ежемесячное отражение прочего дохода — операцией, введенной вручную

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Сделала все по вашей статье. В ОФР доход получился больше на сумму амортизации по данным ОС, чем в Декларации по прибыли. Прислали Требования пояснить эту разницу. Вопрос — действительно ли должна быть эта разница или я что-то не так провела, подскажите, пожалуйста.

Здравствуйте!

Надо бы проверить на актуальном релизе с уточнением подробностей

Давайте обсудим углубленно

Задайте, пожалуйста, вопрос здесь

Личный кабинет

У меня подписка не Премиум, не могу задать вопрос в ЛК

Сверьтесь, пожалуйста, еще по этому материалу — в нем более наглядно изложена информация

Можно проанализировать разницы в БУ и НУ, они есть

Как оприходовать основные средства в 1С 8.3: пошаговая инструкция