Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Термин «инвентарный номер» многие десятилетия не выходит из лексикона специалистов по учету основных средств, нематериальных активов и других объектов. Расскажем, что такое инвентарный номер, требует ли закон присваивать его в обязательном порядке, по каким правилам организовать эту процедуру.

Содержание

Что такое инвентарный номер

Тридцать лет назад ни у кого не возникало вопроса о том, что такое инвентарный номер. В каждом государственном учреждении (больницах, школах, библиотеках, дворцах культуры и т. д.) на мебели, предметах обихода и зданиях непременно присутствовала надпись «Инв. номер» или «Инв. №».

Получите понятные самоучители 2026 по 1С бесплатно:

Инвентарный номер — это индивидуальный цифровой или буквенно-цифровой код, который присваивают персонально отдельным объектам (группе объектов) с целью ведения аналитического учета и контроля за наличием, движением и сохранностью имущества компании.

Каждый инвентарный номер должен быть уникальным, чтобы была возможность идентифицировать конкретный объект учета.

Как в 1С вывести список основных средств и прочих ТМЦ с инвентарными номерами?

Требует ли закон присваивать инвентарный номер

В действующих НПА по бухгалтерскому учету нет безусловного требования обязательного присвоения инвентарных номеров. К примеру, в п. 6 ФСБУ 5/2019 «Запасы» сказано, что инвентарный номер может служить единицей учета запасов:

В ФСБУ 6/2020 «Основные средства» про инвентарные номера не упоминается, хотя этому вопросу уделялось особое внимание в Методических указаниях по учету основных средств, утв. Приказом Минфина от 13.10.2003 N 91н, утративших силу с началом применения нового стандарта:

Таким образом, сейчас закон не заставляет коммерческие компании в обязательном порядке присваивать инвентарные номера объектам своего имущества. Нет и утвержденных правил, устанавливающих процедуру присвоения и нанесения номеров. Однако не во всех случаях можно обойтись без инвентарного номера.

Как в 1С присвоить инвентарный номер для малоценных объектов

Когда инвентарный номер необходим

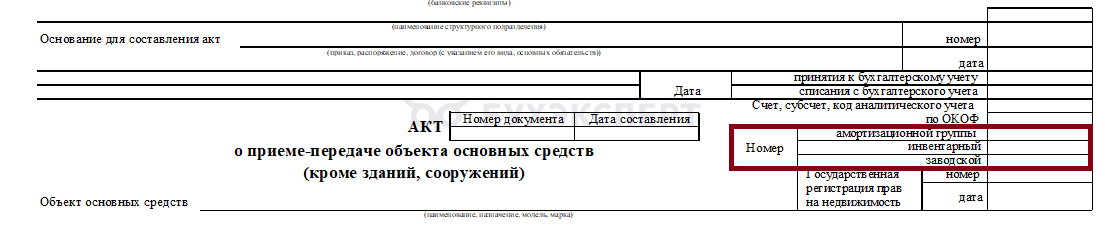

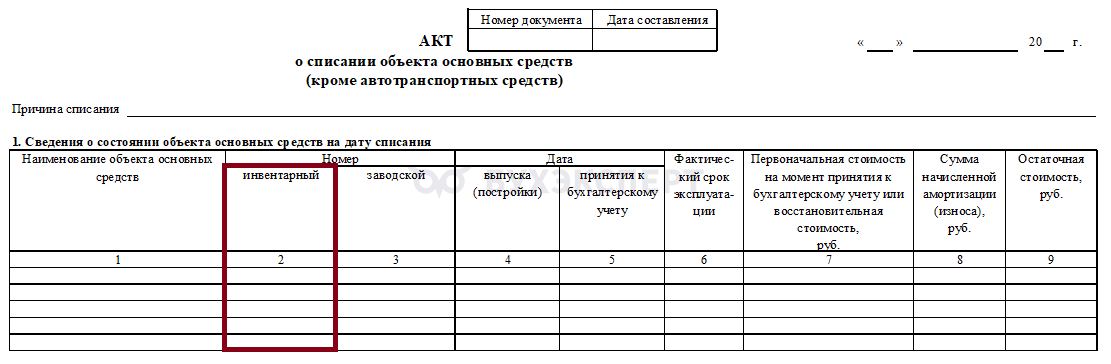

Если компания утвердила в учетной политике применение унифицированных бланков, без присвоения инвентарных номеров ей не обойтись, ведь инвентарный номер является одним из реквизитов таких документов.

Например, для проставления инвентарного номера предусмотрены отдельные поля в бланках унифицированных форм:

- акте о приеме-передаче объекта ОС (ф. N ОС-1)

- акте о списании объекта ОС (ф. N ОС-4)

Если компания присваивает объектам имущества инвентарные номера, порядок их составления, присвоения и нанесения она должна закрепить в локальном акте (например, в учетной политике).

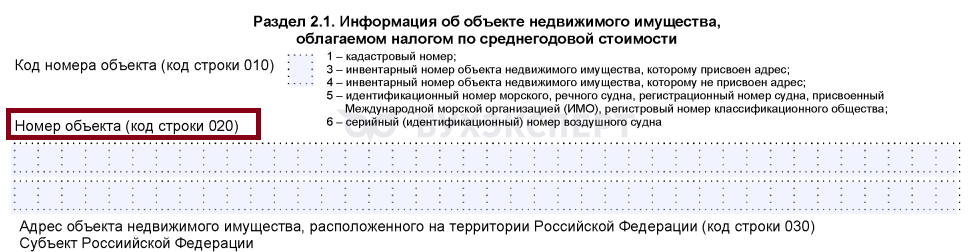

Напомним, что термин «инвентарный номер» включен в бланк декларации по налогу на имущество и упоминается в порядке ее заполнения (для строк 010 и 020 раздела 2.1):

По строке с кодом 020 указываются (п. 23 Порядка заполнении декларации, утв. Приказом ФНС от 24.08.2022 N ЕД-7-21/766@):

- кадастровый номер, внесенный в ЕГРН (при указании в стр. 010 кода «1»)

- инвентарный номер (если в стр. 010 указан код «3» или «4»)

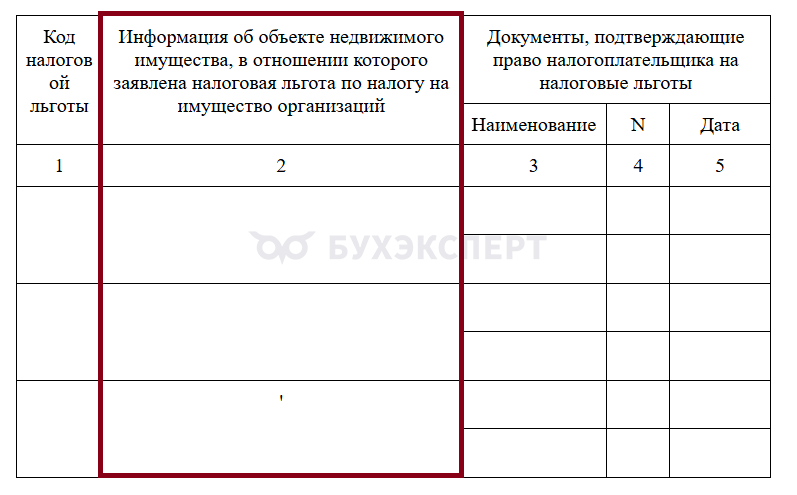

Упоминание об инвентарном номере есть и в Правилах заполнения реестра документов, подтверждающих право на льготы по налогу на имущество организаций (КНД 1155218):

В графе 2 отражается информация об объекте недвижимого имущества, по которому применена налоговая льгота (пп. «и» Порядка заполнения реестра, утв. Приказом ФНС от 24.05.2021 N ЕД-7-15/513@):

- кадастровый номер, указанный в ЕГРН (при наличии у объекта недвижимого имущества кадастрового номера)

- условный номер, указанный в ЕГРН (при отсутствии у объекта недвижимого имущества кадастрового номера, указанного в ЕГРН, и наличия у него условного номера, указанного в ЕГРН)

- инвентарный номер (при отсутствии у объекта недвижимого имущества кадастрового и условного номеров, указанных в ЕГРН, и наличия инвентарного номера)

Однако в этих Правилах речь идет не об инвентарном номере, присвоенном компанией своему объекту по собственным внутренним правилам, а про инвентарный номер, который присваивался объектам недвижимости в Бюро технической инвентаризации (БТИ).

Как присвоить инвентарный номер

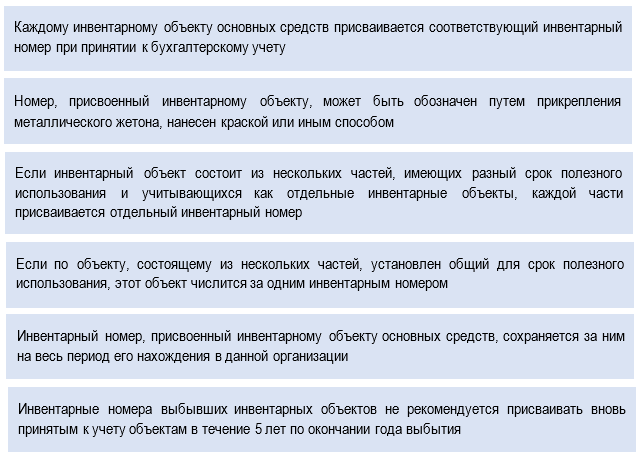

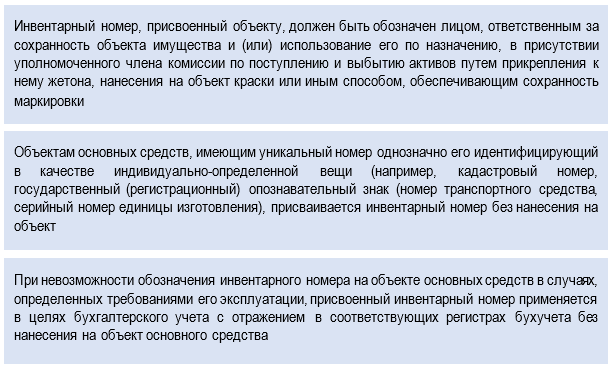

Действующих нормативно утвержденных правил присвоения инвентарных номеров коммерческими компаниями не существует. Если появилась необходимость разработать такие правила, за основу можно взять ранее действующие нормативные акты (например, п. 11 Приказа Минфина от 13.10.2003 N 91н):

При разработке правил можно ориентироваться и на актуальную редакцию соответствующих НПА в сфере бюджетного учета. Например, на формулировку из Приказа Минфина от 01.12.2010 N 157н:

В правилах присвоения инвентарных номеров компании важно закрепить критерии, по которым будет определяться необходимость присвоения объекту инвентарного номера. Это может быть вид объекта (ОС, НМА и др.), его стоимость, срок использования или иной определяющий признак (набор признаков).

Прописать в правилах можно и порядок нанесения инвентарных номеров (например, на определенной стороне объекта, на конкретном месте, с применением определенного шрифта и т. д.). Желательно также определить порядок учета инвентарных номеров в специальном учетном регистре (например, в книге учета или в отдельном журнале).

Учетные программы присваивают инвентарный номер при принятии ОС к учету с возможностью его изменения вручную.

Как выглядит инвентарный номер

Компания может разработать собственную структуру кодовых обозначений инвентарных номеров.

В небольших компаниях можно обойтись простой схемой — присваивать инвентарные номера, используя сплошную нумерацию: N 1, N 2, N 3 и т. д.

Для компаний с разветвленной и сложной оргструктурой в состав инвентарного номера включают дополнительный идентифицирующий элемент: буквенный или цифровой идентификатор подразделения. Например, инвентарный номер МЦ-036 может означать основное средство N 36 в подразделении «Механический цех».

Присвоение инвентарных номеров можно построить с применением в качестве основного идентификатора год поступления имущества в компанию, к которому через дефис присоединяется индивидуальный номер актива: 2025-001, 2025-002 и т. д.

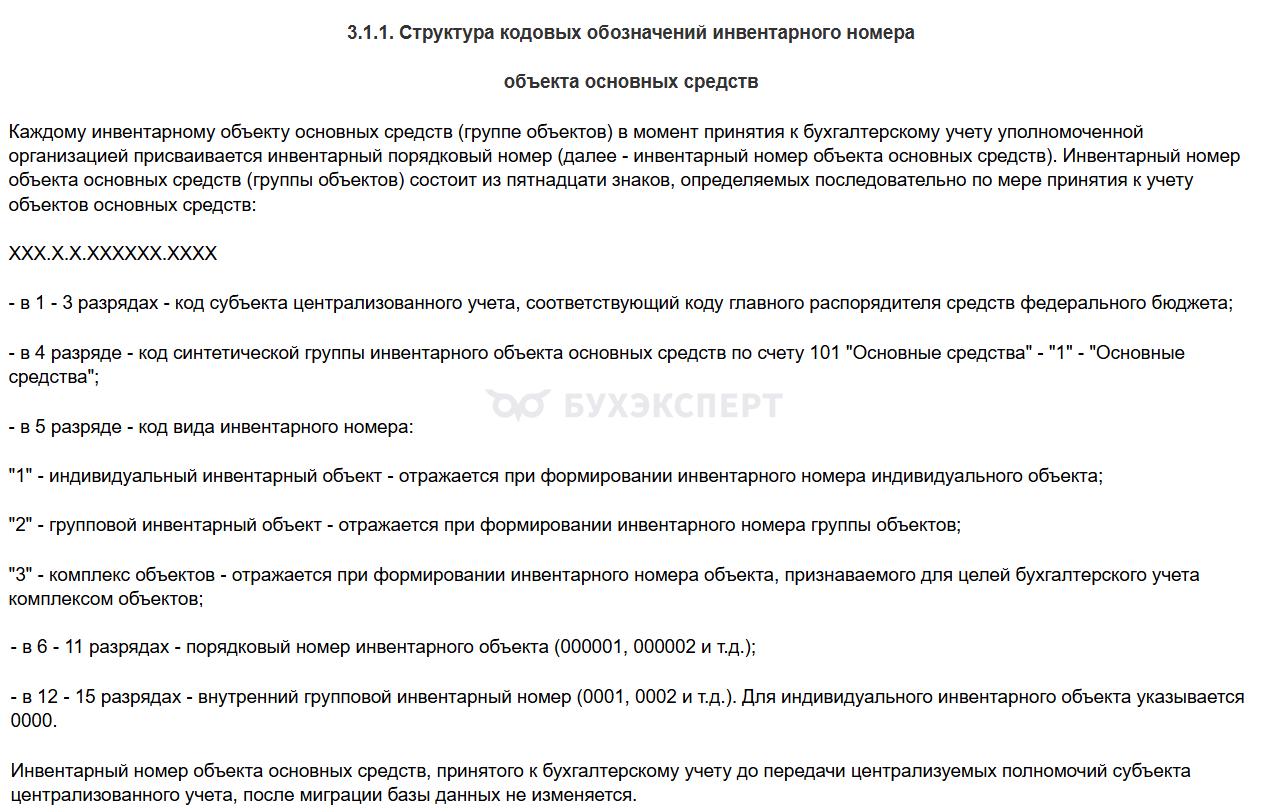

В бюджетных организациях структура инвентарного номера регламентирована (к примеру, Приказ Казначейства от 02.04.2020 N 17н):

Коммерческие компании могут описать подробно структуру формирования инвентарного номера в локальном акте вместе с остальными правилами, затрагивающими эту процедуру.

Кратко об инвентарном номере

- Инвентарный номер — это индивидуальный цифровой или буквенно-цифровой код, который присваивают персонально отдельным объектам (группе объектов) при принятии их к учету

- Закон не требует от коммерческих компаний обязательного присвоения инвентарных номеров объектам имущества, но это помогает упорядочить учет объектов, поступающих в компанию, а также облегчить контроль за их наличием, движением и сохранностью

- Правила присвоения инвентарных номеров и порядок формирования структуры номера компания разрабатывает самостоятельно и закрепляет в локальном акте, например, в учетной политике

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете