Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Срок полезного использования мебели — это промежуток времени, в течение которого компания намерена использовать столы, стулья, шкафы и иные аналогичные предметы в своей деятельности и получать от этого экономическую выгоду.

Содержание

Для чего определять СПИ мебели

При поступлении мебели в компанию бухгалтеру необходимо определить его СПИ, чтобы в совокупности с другими критериями верно классифицировать такие объекты для целей бухгалтерского и налогового учета.

Получите понятные самоучители 2026 по 1С бесплатно:

Срок полезного использования участвует в бухгалтерских расчетах и присутствует как самостоятельный элемент в отдельных формулах. К примеру, без него невозможно рассчитать амортизацию объекта линейным способом в бухгалтерском учете:

Участвует этот показатель и в формуле, по которой рассчитывается норма амортизации для налоговых целей:

По каким критериям имущество относится к основным средствам

Определяем СПИ мебели в бухгалтерском учете

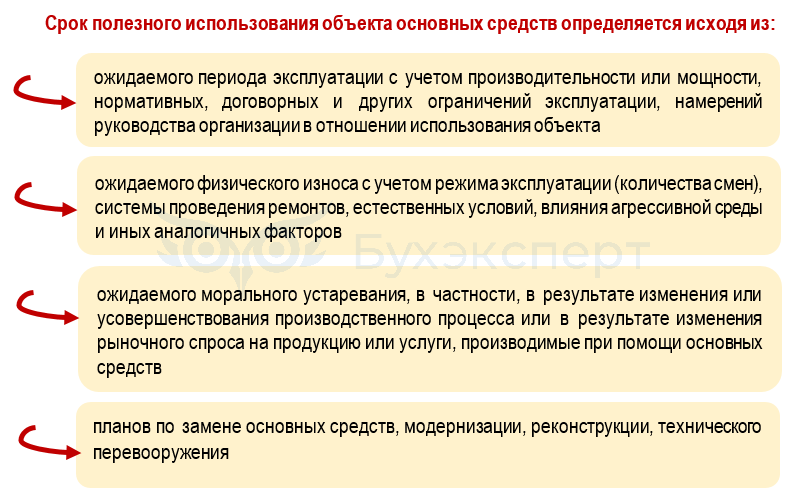

Чтобы определить СПИ мебели в бухгалтерском учете, проанализируйте следующие условия (п. 9 ФСБУ 6/2020):

Это общие подходы для всех ОС, в том числе для мебели. Для определения СПИ мебели потребуется:

- изучить техническую документацию по объекту

- проанализировать рекомендации производителя

- учесть опыт эксплуатации аналогичных объектов

- принять во внимание политику компании и ее планы по замене основных средств

- использовать иные источники информации для анализа и прогнозирования СПИ

Обычно в инструкции по эксплуатации отражается срок службы, который может служить отправной точкой в прогнозировании СПИ того или иного объекта мебели. Например, для определенных офисных столов этот срок составляет 5 лет:

Актуальность СПИ в бухучете необходимо ежегодно проверять и при необходимости корректировать (п. 9, 37 ФСБУ 6/2020).

Срок полезного использования ОС в 1С

Как определить СПИ мебели в налоговых целях

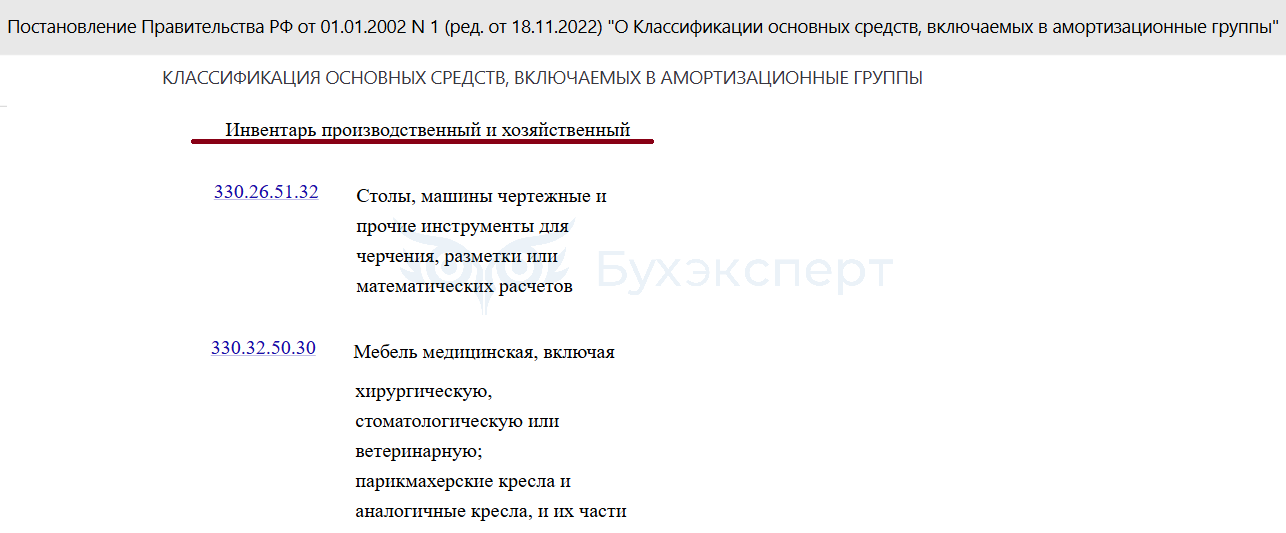

В налоговом учете прогнозы и планы руководства при определении СПИ учитывать не требуется. Этот срок устанавливается исходя из Классификации, утв. Постановлением Правительства от 01.01.2002 N 1. Если там нет объекта, его СПИ устанавливают исходя из технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

По отдельным видам специальной мебели СПИ можно найти в Классификации (четвертая амортизационная группа, СПИ от 5 до 7 лет):

Искать в Классификации обычные объекты мебели (столы, стулья, шкафы, диваны и т. д.) бессмысленно — их там нет. По таким объектам ориентироваться придется на инструкцию по эксплуатации, поставляемую вместе с мебелью, или рекомендации, размещаемые на сайте производителя и в иных источниках.

Модернизация ОС с увеличением СПИ в 1С

Ошибки с СПИ у прежнего владельца: нормативная неопределенность

Компания может столкнуться с проблемой, приобретая бывшую в употреблении мебель, если прежний владелец неверно определил ее СПИ.

Напомним правила, по которым определяется срок полезного использования по активам, которые ранее использовались прежним собственником:

Организация, приобретающая бывшие в употреблении объекты ОС, в целях применения линейного метода начисления амортизации вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации имущества предыдущими собственниками (п. 7 ст. 258 НК РФ).

Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую были включены у предыдущего собственника (п. 12 ст. 258 НК РФ).

В НК РФ не описан порядок действий для покупателей активов (в том числе мебели), бывшей в употреблении, если прежний собственник ошибся с СПИ — обязан ли новый владелец в налоговых целях скорректировать ошибочный СПИ?

Этот нормативный пробел вынуждены ликвидировать судьи — они высказываются за необходимость корректировки ошибочного срока:

- новый собственник обязан изменить ошибочную амортизационную группу (Постановление АС ЗСО от 25.11.2021 N Ф07-16361/2021 по делу N А05П-671/2020)

- новый владелец не вправе начислять амортизацию с ошибками (Постановление АС СЗО от 22.12.2015 по делу N А56-49077/2014)

Отсутствие официальной нормативной позиции по этому вопросу ставит нового владельца мебели в неоднозначное положение: при выборе любого решения не исключены претензии контролеров, разбираться с которыми придется в суде.

Кратко о сроке полезного использования мебели

- Срок полезного использования (СПИ) офисной, производственной, торговой и иной мебели обычно превышает 12 мес., что при соблюдении иных критериев требует признания таких объектов в качестве ОС в бухгалтерском учете и включения в состав амортизируемого имущества для налоговых целей

- В бухгалтерском учете СПИ является прогнозной величиной, устанавливаемой с учетом ожидаемого срока эксплуатации, ожидаемого износа, а также планов руководства по замене ОС. Этот срок нужно регулярно проверять и при необходимости корректировать

- В налоговом учете СПИ отдельной специальной мебели берется из Классификатора, утв. Постановлением Правительства от 01.01.2002 N 1. По остальной мебели срок определяется с учетом технических условий или рекомендаций изготовителей, так как в Классификации такие объекты не отражены

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете