Если оборудование морально устарело, здание обветшало, автомобиль разбит в ДТП — требуется списание. В статье разберем пошаговый алгоритм действий, отражение в учете по ФСБУ 6/2020 и типовые ситуации с примерами.

Содержание

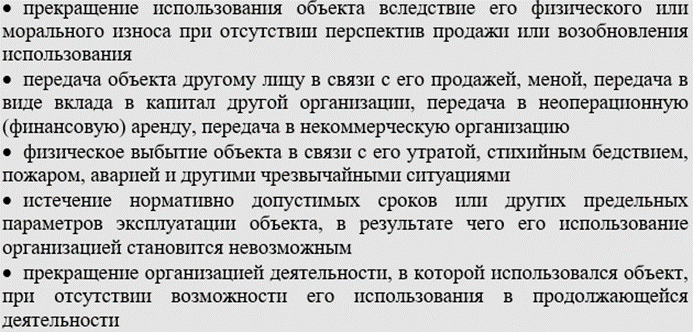

Когда возникает необходимость в списании ОС

Причины выбытия ОС могут быть разными (п. 40 ФСБУ 6/2020 «Основные средства»).

Выбытие ОС из организации отражается в том отчетном периоде, когда объект перестал соответствовать критериям актива. При этом начисление амортизации прекращается с даты его списания (п. 41 ФСБУ 6/2020).

Документальное оформление: с чего начинать списание

Прежде чем составлять проводки по списанию ОС, оформите первичные документы. Их состав зависит от причины выбытия.

Общий состав для всех случаев:

Получите понятные самоучители 2026 по 1С бесплатно:

- приказ о постоянно действующей комиссии по поступлению и выбытию активов. Комиссия определяет техническое состояние, причину списания, возможность использования узлов и деталей

- акт о списании объекта основных средств (унифицированные ф. ОС-4, ОС-4а, ОС-4б или бланк, утвержденный в учетной политике). Акт подписывают члены комиссии, и утверждает руководитель организации

- отметка о выбытии в инвентарной карточке учета ОС (унифицированная ф. ОС-6 или бланк, утвержденный в учетной политике)

Специфика документов по разным причинам:

- продажа ОС — договор купли-продажи, акт приема-передачи (унифицированная ф. ОС-1 или бланк организации), счет-фактура, товарная накладная

- ликвидация ОС — акт о списании с приложенным расчетом затрат на демонтаж

- недостача — инвентаризационная опись (унифицированная ф. ИНВ-1 или бланк организации) и сличительная ведомость (унифицированная ф. ИНВ-18 или бланк организации)

Счет 01: организация учета выбытия и практические примеры списания ОС

Для отражения выбытия ОС в 1С в плане счетов есть субсчет 01.09 «Выбытие основных средств».

| Содержание операции | Дебет | Кредит |

| Списана первоначальная стоимость ОС | 01.09 | 01 |

| Списана сумма начисленной амортизации при выбытии ОС | 02 | 01.09 |

| Списана балансовая стоимость выбывших ОС | 91.02 | 01.09 |

Рассмотрим наиболее частые ситуации, с которыми сталкивается бухгалтер при списании ОС.

Ликвидация полностью самортизированного ОС

Пример 1

Станок приобретен за 300 000 руб. Амортизация начислена полностью — 300 000 руб. Расходы на демонтаж силами организации — 25 000 руб. Оприходованы запчасти от разборки на сумму 8 000 руб.

Содержание операции

Дебет

Кредит

Сумма, руб.

Списана первоначальная стоимость 01.09 01 300 000 Списана сумма начисленной амортизации 02 01.09 300 000 Отражены расходы на демонтаж 91.02 70, 69 25 000 Оприходованы материалы 10 91.01 8 000 Финансовый результат при списании станка (убыток: 8 000 руб. – 25 000 руб.) 99 91.09 17 000

Ликвидация недоамортизированного объекта

Пример 2

Организация ликвидирует производственную линию. Первоначальная стоимость — 1 200 000 руб. Накопленная амортизация — 700 000 руб. Демонтаж выполнен подрядчиком: стоимость услуг — 60 000 руб., НДС — 13 200 руб. Получен металлолом на сумму 25 000 руб.

Содержание операции Дебет Кредит Сумма, руб. Списана первоначальная стоимость 01.09 01 1 200 000 Списана сумма начисленной амортизации 02 01.09 700 000 Списана балансовая стоимость выбывшего объекта (1 200 000 руб. — 700 000 руб.) 91.02 01.09 500 000 Отражены расходы на демонтаж 91.02 60 60 000 Учтен НДС по расходам на демонтаж 19 60 13 200 Оприходован металлолом 10 91.01 25 000 Финансовый результат при списании станка (убыток: 25 000 руб. — 500 000 руб. – 60 000 руб.) 99 91.09 535 000

Выбытие ОС при продаже

Пример 3

Автомобиль продан за 720 000 руб. (включая НДС 22% — 129 836 руб.). Первоначальная стоимость — 900 000 руб., амортизация на дату продажи — 350 000 руб.

Содержание операции

Дебет

Кредит

Сумма, руб.

Списана первоначальная стоимость 01.09 01 900 000 Списана сумма начисленной амортизации 02 01.09 350 000 Списана балансовая стоимость выбывшего объекта (900 000 руб. – 350 000 руб.) 91.02 01.09 550 000 Отражена выручка, начисленная покупателю 62 91.01 720 000 Начислен НДС 91.02 68 129 836 Финансовый результат при списании станка (прибыль: 720 000 руб. – 550 000 руб. – 129 836 руб.) 91.09 99 40 164

Списание недостающего ОС после инвентаризации

Пример 4

При проведении плановой инвентаризации склада выявлена недостача копировального аппарата. Первоначальная стоимость аппарата — 180 000 руб. Накопленная амортизация на дату инвентаризации — 120 000 руб. Виновное лицо не установлено.

Содержание операции Дебет Кредит Сумма, руб. Списана первоначальная стоимость 01.09 01 180 000 Списана сумма начисленной амортизации 02 01.09 120 000 Отражена недостача по балансовой стоимости выбывшего объекта (180 000 руб. – 120 000 руб.)

94 01.09 60 000 Списана недостача на прочие расходы 91.02 94 60 000

Ликвидационная стоимость по ФСБУ 6/2020

Если для объекта определили ликвидационную стоимость, базой для начисления амортизации служит разница между его балансовой и ликвидационной стоимостью, а не полная первоначальная стоимость.

Ликвидационная стоимость — сумма, которую организация ожидает получить при выбытии объекта. Например, от продажи металлолома, запасных частей или самого ОС после окончания срока его полезного использования, за вычетом затрат на выбытие (п. 30 ФСБУ 6/2020).

Пример 5

Деревообрабатывающий станок куплен за 1 200 000 руб., СПИ — 6 лет, линейный метод амортизации. По окончании срока станок планируют разобрать и сдать в металлолом. Ожидаемая стоимость металлолома через 6 лет — 120 000 руб., затраты на демонтаж — 20 000 руб. Итоговая ликвидационная стоимость: 120 000 руб. — 20 000 руб. = 100 000 руб.

Расчет:

Амортизируемая сумма = 1 200 000 руб. — 100 000 руб. = 1 100 000 руб.

Ежемесячная амортизация = 1 100 000 руб. / (6 лет × 12 месяцев) ≈ 15 277,78 руб.

Ежемесячные проводки в течение срока службы:

Дт 20 (25, 26, 44) Кт 02 — 15 277,78 руб.

Через 6 лет накопленная амортизация составит 1 100 000 руб. Балансовая стоимость на счете 01 будет равна 100 000 руб. (ликвидационная стоимость). Предположим, фактически от сдачи металлолома получено 130 000 руб., а затраты на демонтаж силами организации составили 18 000 руб.

Записи в учете при выбытии объекта (п. 30 ФСБУ 6/2020).

Содержание операции Дебет Кредит Сумма, руб. Списана первоначальная стоимость 01.09 01 1 200 000 Списана сумма начисленной амортизации 02 01.09 1 100 000 Списана балансовая (ликвидационная) стоимость выбывшего объекта (1 200 000 руб. – 1 100 000 руб.) 91.02 01.09 100 000 Отражена выручка, начисленная покупателю 62 91.01 130 000 Отражены расходы на демонтаж 91.02 70, 69 18 000 Финансовый результат при списании станка (прибыль: 130 000 руб. — 100 000 руб. – 18 000 руб.) 91.09 99 12 000

Кратко о списании ОС

- Выбытие основных средств отражают с использованием субсчета 01.09 «Выбытие основных средств». Сначала списывают первоначальную стоимость — Дт 01.09 Кт 01 и начисленную амортизацию — Дт 02 Кт 01.09. Далее — относят балансовую стоимость ОС к прочим расходам — Дт 91.02 Кт 01.09

- В зависимости от причины выбытия записи дополняют отражением расходов на демонтаж, оприходованием материалов от разборки, начислением НДС при продаже или отнесением недостачи на виновных лиц

- Все операции по списанию ОС подтверждают первичными документами: актом о списании, договором купли-продажи, инвентаризационной описью и др.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете