Работа производственных, торговых и других компаний невозможна или затруднена без основных средств. Ошибки в учете приводят к лишней налоговой нагрузке и искажают бухгалтерскую отчетность. Рассказали в статье о нюансах их оценки и учета.

Содержание

Понятие и экономическая сущность ОС

Основные средства — ключевой ресурс производственных, торговых и других компаний.

Проверьте актив по четырем критериям из ФСБУ 6/2020 «Учет основных средств» (п. 4), чтобы отнести его к ОС:

- Есть материально‑вещественная форма. Объект имеет месторасположение, массу, объем. Этот параметр разграничивает ОС и НМА (программы, патенты, товарные знаки), у которых нет физического носителя. Например, серверное оборудование — ОС, а исключительное право на программный продукт — НМА

- Используется для выпуска и продажи продукции (товаров), выполнения работ, оказания услуг, сдачи в аренду, управленческих нужд, охраны природы либо для выполнения уставных задач некоммерческой организации. Если имущество приобретается исключительно для перепродажи, его нельзя относить к ОС

- Срок эксплуатации обязан превышать 12 мес. либо обычный операционный цикл (если последний длиннее года). Предметы со сроком службы до 12 мес. (канцелярские принадлежности, быстроизнашивающийся инструмент) относят к запасам

- Способность приносить экономические выгоды и генерировать доходы в будущем. Для некоммерческих структур — способность обеспечивать достижение целей, ради которых они созданы

Если не выполняется хотя бы одно условие — не признавайте актив основным средством.

ОС переносят свою стоимость на выпускаемую продукцию частями — через амортизационные отчисления. Термины «основные средства» и «основные фонды» — равнозначные. Различие — в сфере применения: «фонды» чаще встречаются в экономическом анализе и статистике.

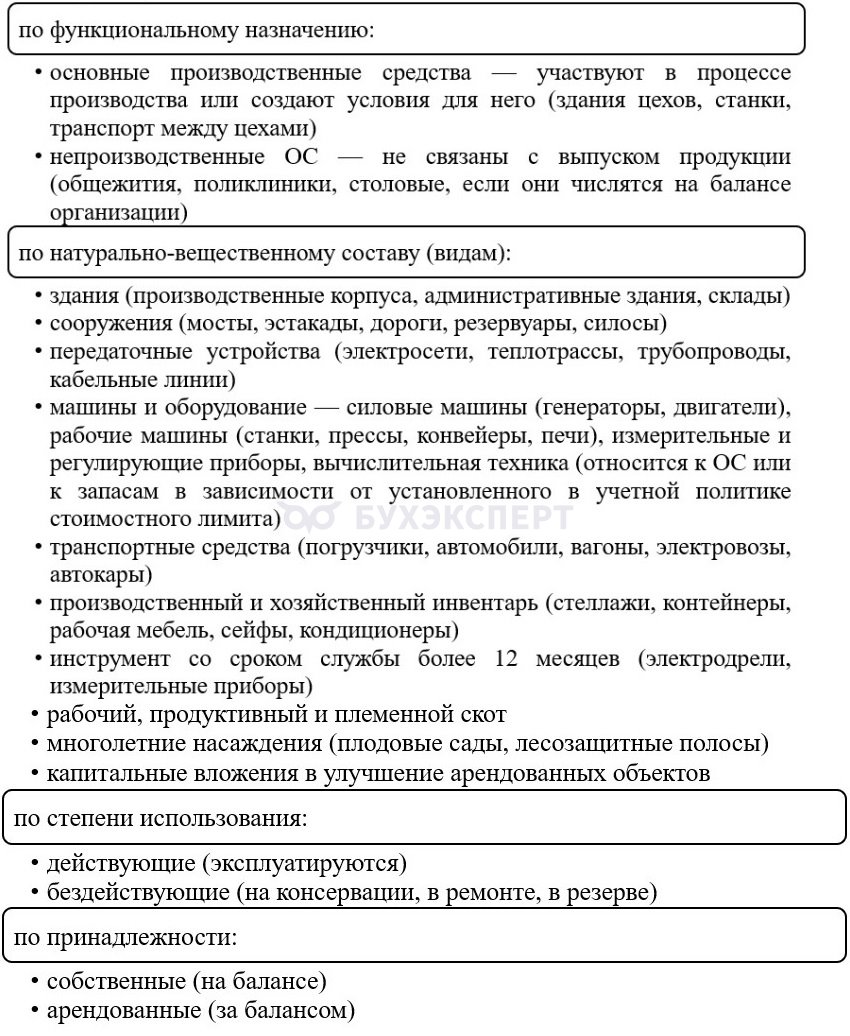

Классификация основных средств: виды и группы

Классификация основных средств важна для правильного начисления амортизации, заполнения статистической и налоговой отчетности и управленческого анализа.

Получите понятные самоучители 2026 по 1С бесплатно:

Классификация ОС.

Инвентарный объект — базовая единица учета основных средств. Объект ОС — это отдельный имущественный элемент с индивидуальным инвентарным номером. Если объект состоит из частей с разным сроком полезного использования, учитывайте каждую часть как самостоятельный инвентарный объект. Например, авиационный двигатель амортизируйте отдельно от фюзеляжа.

Оценка ОС: виды стоимости и правила формирования

- Первоначальная стоимость

В момент постановки на учет каждый объект ОС оценивают по первоначальной стоимости — это сумма капитальных вложений до ввода объекта в эксплуатацию (п. 12 ФСБУ 6/2020).

В первоначальную стоимость включают:

- суммы, уплаченные поставщику (продавцу)

- суммы за работы по договору строительного подряда и другим договорам

- суммы за информационные и консультационные услуги, связанные с приобретением объекта

- госпошлины и другие аналогичные платежи, уплаченные из-за приобретения объекта

- невозмещаемые налоги, уплаченные из-за приобретения объекта

- вознаграждения посредникам, через которых приобрели объект

- другие затраты, связанные с приобретением, сооружением и изготовлением объекта

В ходе эксплуатации увеличивайте первоначальную стоимость на сумму капитальных вложений на улучшение или восстановление объекта после их завершения (п. 24 ФСБУ 6/2020). После модернизации, реконструкции или дооборудования первоначальная стоимость растет и влияет на последующие расчеты амортизации.

Пример 1

Компания «ТехноПром» приобрела металлообрабатывающий станок:

- стоимость станка — 1 200 000 руб. (без НДС)

- стоимость доставки сторонней транспортной организацией — 45 000 руб. (без НДС)

- услуги монтажа — 60 000 руб. (без НДС)

- расходы на консультации по настройке системы — 15 000 руб. (без НДС)

Первоначальная стоимость станка — сумма всех затрат:

1 200 000 руб. + 45 000 руб. + 60 000 руб. + 15 000 руб. = 1 320 000 руб.

Сумма отражена по дебету счета 01 «Основные средства».

- Переоцененная стоимость

После принятия объекта к учету организация выбирает один из двух подходов к оценке (п. 13 ФСБУ 6/2020):

- учет по первоначальной стоимости

- учет по переоцененной стоимости

При модели учета по переоцененной стоимости регулярно переоценивайте объекты ОС, чтобы их стоимость соответствовала справедливой стоимости на дату переоценки или существенно от нее не отличалась (п. 15 ФСБУ 6/2020).

Пример 2

На балансе ООО «Альфа» числится административное здание.

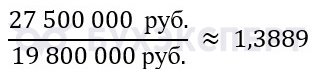

- Первоначальная стоимость объекта — 24 600 000 руб.

- Сумма накопленной амортизации на дату переоценки — 4 800 000 руб.

Балансовая стоимость составляет:

24 600 000 руб. – 4 800 000 руб. = 19 800 000 руб.

Руководство организации приняло решение перейти на модель учета по переоцененной стоимости — заказало независимую оценку справедливой стоимости здания. Согласно отчету оценщика, справедливая стоимость по состоянию на 31 декабря отчетного года — 27 500 000 руб.

Вывод: балансовая стоимость здания должна быть увеличена на 7 700 000 руб. (27 500 000 руб. – 19 800 000 руб.).

В бухгалтерском учете переоценка отражается одним из двух способов, установленных учетной политикой:

- пропорциональный способ — первоначальная стоимость и накопленная амортизация увеличиваются в одном и том же коэффициенте:

Первоначальная стоимость становится равной:

Накопленная амортизация:

Разница 7 700 000 руб. списывается на добавочный капитал

- способ прямого пересчета — сначала первоначальная стоимость объекта уменьшается на сумму накопленной амортизации на дату переоценки. Затем полученная балансовая стоимость (после такого уменьшения) пересчитывается так, чтобы она стала равной справедливой стоимости объекта. Происходит не просто пропорциональное увеличение амортизации, а ее полное списание (обнуление или сторнирование) с одновременным увеличением первоначальной стоимости до уровня справедливой стоимости

После переоценки в бухгалтерском балансе отражайте здание по справедливой стоимости 27 500 000 руб. Амортизацию начисляйте исходя из переоцененной стоимости и оставшегося срока полезного использования.

Если вы выбрали модель учета по переоцененной стоимости, проводите переоценку регулярно — не реже одного раза в год (п. 17 ФСБУ 6/2020).

- Балансовая стоимость

Это показатель, по которому основные средства отражают в бухгалтерском балансе по строке 1150 раздела I «Внеоборотные активы». Его рассчитывают по формуле (п. 25 ФСБУ 6/2020).

Пример 3

Компания приобрела оборудование за 2 300 000 руб. (первоначальная стоимость). СПИ — 7 лет, используют линейный метод амортизации.

Через 3 года эксплуатации сумма накопленной амортизации достигла 985 714 руб. Обесценение не выявлено.

- Ликвидационная стоимость

Ликвидационную стоимость ввели в ФСБУ 6/2020. Это предполагаемая сумма, которую организация получит при выбытии объекта на дату признания, с учетом продажи материальных ценностей после списания и за вычетом затрат на выбытие (п. 30 ФСБУ 6/2020). Например, стоимость металлолома от списанного станка или запчастей, которые можно продать.

Порядок применения ликвидационной стоимости:

- Установите ликвидационную стоимость при принятии объекта к учету (п. 37 ФСБУ 6/2020)

- Рассчитывайте амортизацию так, чтобы к концу срока полезного использования балансовая стоимость была равна ликвидационной стоимости

- Проверяйте ликвидационную стоимость на соответствие условиям использования объекта в конце каждого отчетного года и при обстоятельствах, которые требуют пересмотра (п. 38 ФСБУ 6/2020)

- Если ликвидационную стоимость нельзя определить или она несущественна, признавайте ее равной нулю (п. 31 ФСБУ 6/2020)

Пример 4

Предприятие приобрело станок за 500 000 руб. СПИ — 5 лет. По заключению специалистов после списания станка можно сдать металлолом на 30 000 руб., а затраты на демонтаж и вывоз составят 5 000 руб.

Ликвидационная стоимость: 30 000 руб. — 5 000 руб. = 25 000 руб.

Амортизируемая стоимость станка — часть стоимости, которую спишут через амортизацию: 500 000 руб. — 25 000 руб. = 475 000 руб.

Ежемесячная амортизация линейным методом: 475 000 руб./60 мес. = 7 916,67 руб.

При расчете ликвидационной стоимости используйте отраслевые методики, экспертную оценку или внутренние расчеты по статистике выбытия аналогичных объектов.

- Справедливая стоимость

Справедливая стоимость — сумма, которую можно получить при продаже актива в текущих рыночных условиях.

Справедливую стоимость применяют:

- для определения ликвидационной стоимости объектов основных средств

- для переоценки основных средств при выборе модели учета по переоцененной стоимости

- для теста на обесценение при признаках снижения стоимости

Справедливую стоимость определяют по МСФО (IFRS) 13 «Оценка справедливой стоимости», введенному в действие в России Приказом Министерства финансов от 28.12.2015 N 217н (п. 15 ФСБУ 6/2020).

Кратко об основных средствах

- Критерии отнесения активов к ОС установлены в п. 4 ФСБУ 6/2020. К ОС относят объекты с материально-вещественной формой, которые используют в текущей деятельности, со сроком службы больше года и способностью приносить экономическую выгоду. Если хотя бы одно условие не соблюдают, актив не считают основным средством

- Учетный элемент для основных средств — инвентарный объект. Это единичный предмет или группа предметов, объединенных конструктивно и с общим сроком эксплуатации

- Классифицируйте основные средства по функциональному назначению, натурально-вещественным характеристикам, степени эксплуатации и принадлежности

- В бухгалтерском балансе отражайте основные средства по балансовой стоимости в строке 1150 раздела I «Внеоборотные активы». Балансовая стоимость — первоначальная или переоцененная стоимость за вычетом накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020)

См. также:

- Основные и оборотные средства: классификация, методы оценки и анализ эффективности

- Приобретение основного средства — нормативная база, правила учета, проводки

- Продажа основных средств: особенности отражения в учете, примеры

- Списание основных средств: основания и проводки по учету выбытия основных средств

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете