Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Ноутбуки, нетбуки, планшетные компьютеры — современное цифровое оборудование перестало быть эксклюзивом и заняло прочное место в списке имущества компаний. Из статьи вы узнаете, как установить срок полезного использования этих электронных помощников для начисления амортизации.

Содержание

Что такое ноутбук

В переводе с английского, ноутбук — это блокнот. Современные ноутбуки перешли на иной технологический уровень и помимо фиксации и хранения данных способны решать множество задач, которые ставит перед ним потребитель.

Получите понятные самоучители 2026 по 1С бесплатно:

Ноутбук — цифровое электронное устройство, состоящее из процессора, оперативной памяти, жестких дисков (HDD) и накопителей (SSD) для хранения данных, графического процессора (GPU), отвечающего за обработку графики и визуальных данных.

Это портативный персональный компьютер со встроенными дисплеем, клавиатурой, материнской платой, видеокартой и иными компонентами, к которому можно подключать различные внешние устройства: съемный жесткий диск, компьютерную мышь, принтер и др.

Несмотря на малый вес и миниатюрные габариты, стоимость отдельных ноутбуков достигает астрономических сумм, а средний срок службы превышает 12 мес., что позволяет относить их к амортизируемому имуществу (основным средствам).

Амортизационная группа для ноутбука в НУ

Срок эксплуатации ноутбука устанавливается по определенным правилам, если этот вид офисного оборудования относится к амортизируемому имуществу.

Амортизируемое имущество — имущество, в отношении которого одновременно выполняются условия (п. 1 ст. 256 НК РФ):

- находится у налогоплательщика на праве собственности

- используется для извлечения дохода

- срок полезного использования (СПИ) — более 12 мес.

- первоначальная стоимость — более 100 000 руб.

Основное правило при определении СПИ для налоговых целей — срок полезного использования определяется по Классификации, утв. Постановлением Правительства от 01.01.2002 N 1.

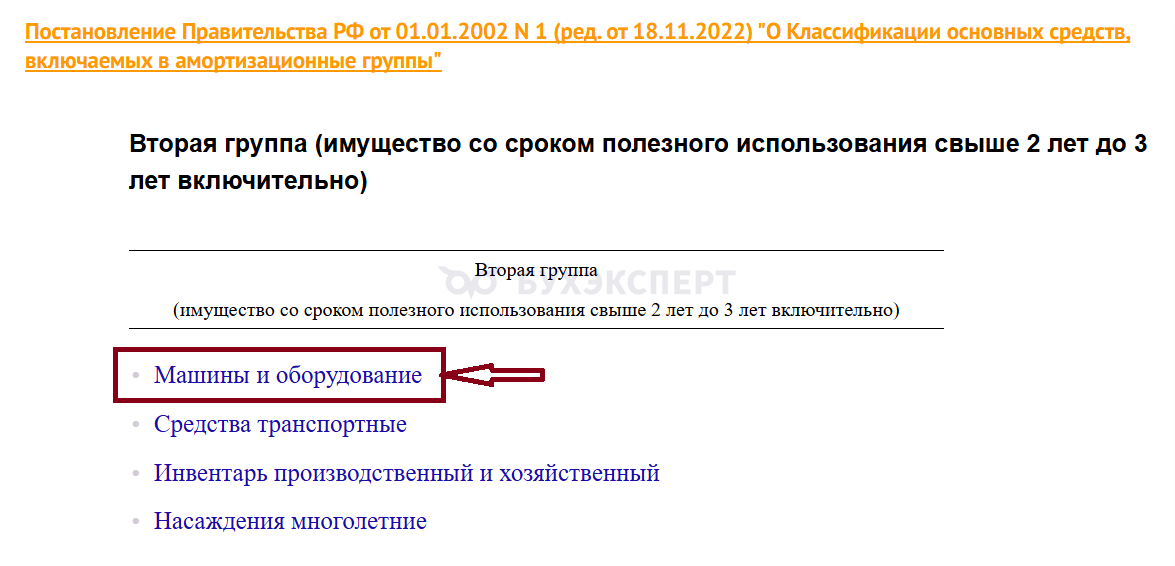

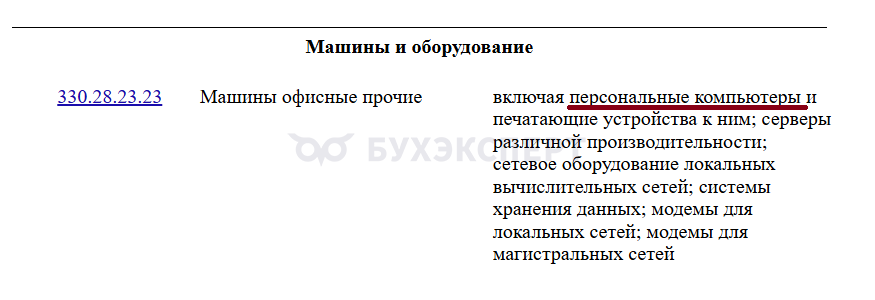

По названию оборудования «ноутбук» поиск подходящей амортизационной группы не даст результатов, так как такого наименования в тексте этого НПА нет. Учитывая, что ноутбук представляет собой портативный персональный компьютер, его относят ко второй амортизационной группе:

Если ноутбук отвечает критериям амортизируемого имущества, для целей расчета амортизации в НУ его СПИ устанавливают в диапазоне 25-36 мес.

Срок полезного использования ноутбука в БУ

В бухгалтерском учете СПИ ноутбука определяют, если это оборудование проходит по критериям основного средства:

Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму

- предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана

- предназначен для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев

- способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана)

Ноутбуки в компании, как правило, используются более 12 мес., их относят к основным средствам вне зависимости от стоимости.

Если компания установила для ОС в учетной политике стоимостной лимит, ноутбуки ниже этой границы признаются малоценными объектами, в отношении которых ФСБУ 6/2020 не применяется. Стоимость такой техники в периоде приобретения списывается одномоментно на текущие расходы (п. 5 ФСБУ 6/2020).

Если лимит не установлен или стоимость ноутбука превысила пороговое значение, его необходимо отнести к объектам ОС, в том числе возникает необходимость определить его СПИ и другие элементы амортизации (ликвидационную стоимость, способ начисления амортизации).

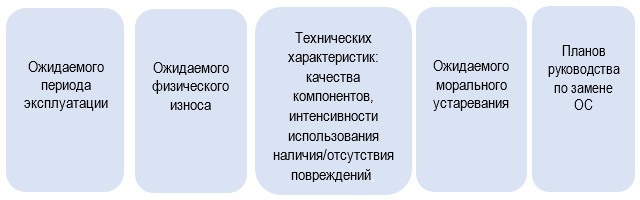

СПИ ноутбука для целей БУ определяется исходя из (п. 8, 9 ФСБУ 6/2020):

Рассчитать СПИ ноутбука можно на основе гарантийного срока, указанного производителем в документах, с учетом нормативного срока службы отдельных его компонентов.

Как правило, если покупатель оплачивает дополнительное сервисное обслуживание ноутбука, по нему устанавливается дополнительная (расширенная) гарантия, которая продлевает основную гарантию на 1-2 года (в зависимости от вида) — и при поломке ноутбука по причине производственного брака в период действия допгарантии его починят бесплатно.

Все эти нюансы принимают во внимание специалисты компании, устанавливающие СПИ ноутбука в БУ. Учитывая, что бухгалтерское законодательство не содержит запрета на использование Классификации, утв. Постановлением Правительства от 01.01.2002 N 1, для расчета СПИ в целях БУ, на практике ноутбуку устанавливают СПИ по аналогии с налоговым учетом. Это позволяет избежать учетных разниц.

Кратко о сроке полезного использования ноутбука

- Срок полезного использования (СПИ) ноутбука — период, в течение которого он приносит экономические выгоды компании-собственнику и от которого зависят суммы амортизации, включаемые в расходы

- В налоговом учете СПИ ноутбуку устанавливают, если он относится к амортизируемому имуществу. Этот срок по Классификации, утв. Постановлением Правительства от 01.01.2002 N 1, находится в диапазоне от 25 до 36 мес. (вторая амортизационная группа)

- В бухгалтерском учете СПИ ноутбука определяют при условии соответствия этого объекта критериям ОС. В этом случае в основе расчета СПИ лежит гарантийный срок, установленный производителем с учетом иных характеристик, ожидаемого износа, морального устаревания, а также планов руководства по замене ОС

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете