Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Для эффективной работы предприятия его основные средства должны постоянно обновляться и совершенствоваться, чтобы выпускаемая продукция соответствовала современным требованиям, а производительность труда росла. Расскажем, что такое модернизация ОС, как отличить ее от ремонта, по каким правилам учесть и какими документами оформить.

Содержание

Что такое модернизация основных средств

В нормативных актах нет единой официальной трактовки для модернизации ОС.

Получите понятные самоучители 2026 по 1С бесплатно:

В целях налогового учета к работам по модернизации относят работы, вызванные изменением технологического или служебного назначения объекта ОС. Затраты на осуществление таких работ увеличивают первоначальную стоимость объекта (п. 2 ст. 257 НК РФ).

В бухгалтерском учете модернизацией считаются мероприятия по улучшению ОС, затраты на которые признаются капитальными вложениями (п. 5, п. 9 ФСБУ 26/2020).

Более детальное определение дано в Письме Минфина от 21.07.2009 N 02-05-10/2931, где модернизацией называют совокупность работ по усовершенствованию объекта ОС путем замены его конструктивных элементов и систем более эффективными, приводящую к повышению технического уровня и экономических характеристик объекта.

Отличие модернизации от ремонта

Главная цель модернизации — улучшить характеристики ОС, благодаря чему растет качество выпускаемой продукции, снижаются эксплуатационные расходы, расширяются функциональные возможности объекта. В отличие от ремонта, который направлен на восстановление характеристик объекта, модернизация направлена на улучшение его первоначальных технических свойств.

Расходы на модернизацию и расходы на ремонт ОС учитываются в налоговом и бухгалтерском учете по разным правилам:

- в налоговом учете расходы на ремонт ОС относят к прочим расходам в периоде их осуществления (п. 1 ст. 260 НК РФ)

- в бухгалтерском учете затраты на ремонт ОС отражают в зависимости от вида ремонта, вида деятельности, в котором используется ремонтируемый объект, а также уровня существенности понесенных расходов

В бухучете затраты на модернизацию амортизируются. Затраты по капитальному ремонту могут списываться сразу в расходы или капитализироваться с последующей амортизацией.

Затраты на ремонт ОС учитываются:

- в расходах текущего периода, если ремонт направлен на поддержание объекта в рабочем состоянии без улучшения его характеристик — текущий и средний ремонт

- как отдельный объект, если период получения экономической выгоды от ремонта более 12 месяцев, затраты существенны и условия признания активом закреплены в учетной политике — например, капитальный ремонт арендованного имущества на значительную сумму может быть признан отдельным объектом и амортизироваться в течении срока аренды

- в стоимости основного средства, если в учетной политике организации установлен уровень существенности затрат на ремонт — например, если в организации установлено, что при стоимости ремонта более 40% от первоначальной стоимости ремонтируемого актива расходы на ремонт увеличивают его первоначальную стоимость

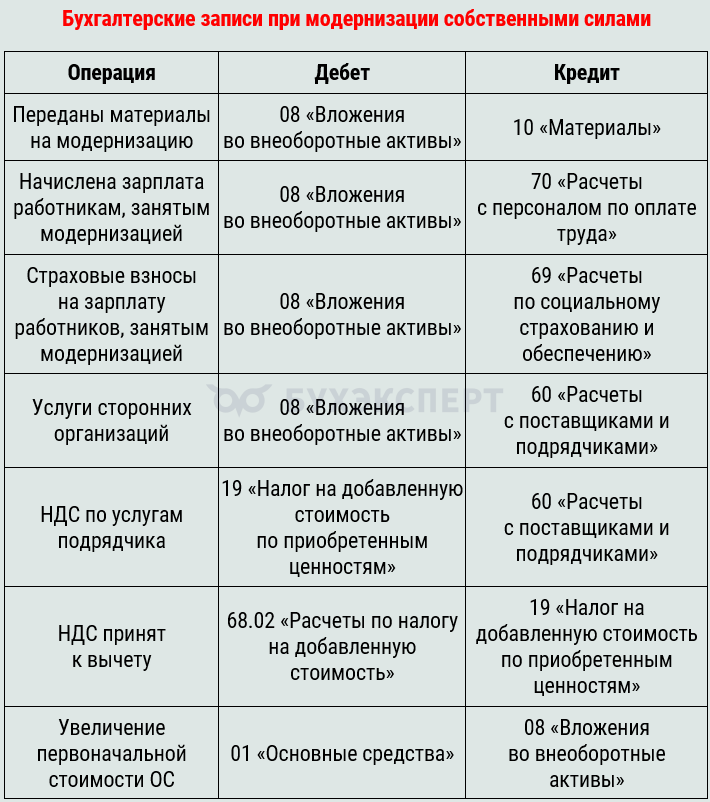

Расходы на модернизацию ОС, введенного в действие, увеличивают его первоначальную стоимость. Накопление расходов на модернизацию ведется на счете 08 «Вложения во внеоборотные активы». После завершения работ расходы списываются на счет 01 «Основные средства» на увеличение стоимости основного средства (п. 5 ФСБУ 26 /2020).

Бухгалтерские проводки при модернизации ОС собственными силами.

В налоговом учете на сумму расходов по модернизации налогоплательщик увеличивает первоначальную стоимость объекта, на которую начисляется амортизация (п. 2 ст. 257 НК РФ).

Пример

Станок первоначальной стоимостью 2 040 000 руб. и сроком полезного использования 8 лет отработал 5 лет и передан на модернизацию. Затраты на модернизацию составили 819 000 руб.

Остаточная стоимость до модернизации: 2 040 000 руб. — 2 040 000 руб. / 96 мес. х 60 мес. = 765 000 руб.

Стоимость ОС после модернизации 765 000 руб. + 819 000 руб. = 1 584 000 руб.

Оформление модернизации

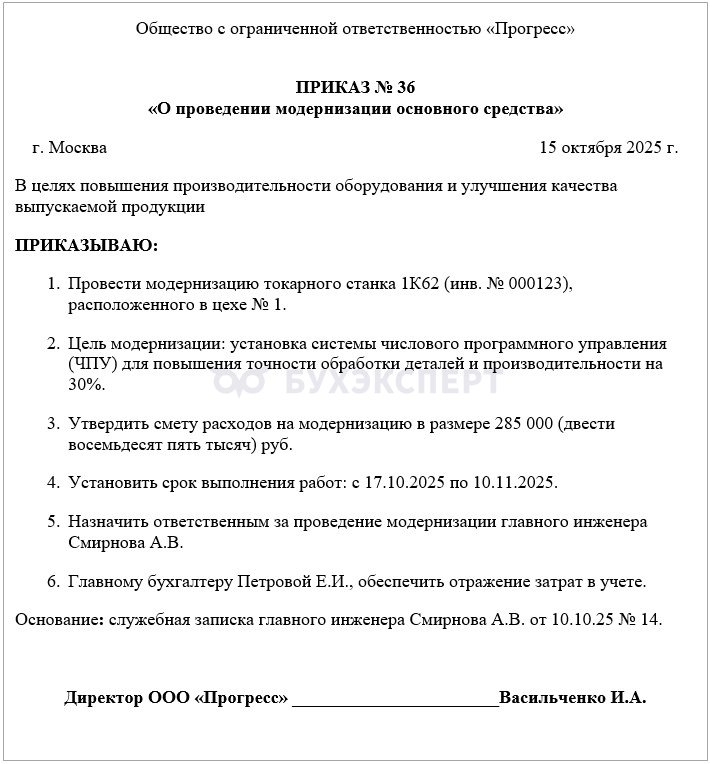

До начала мероприятий по модернизации ОС требуется издать приказ руководителя, в котором указывают:

- наименование объекта, его инвентарный номер, местонахождение

- цель модернизации — описать улучшения и ожидаемые результаты

- объем работ, перечень мероприятий

- сроки выполнения — даты начала и окончания работ по модернизации

- планируемый объем затрат

- ответственные лица

Образец приказа: ![]() Word

Word

Подтвердить факт модернизации и величину расходов помогут:

- акты выполненных работ и их стоимости — например, КС-2, КС-3 при СМР

- сметы, калькуляции расходов

- техническая документация — проект, чертежи, ТУ

- договоры подряда — если привлечен подрядчик

Кратко о модернизации основных средств

- Корректный учет расходов на модернизацию ОС зависит от грамотной классификации производимых работ: они должны улучшать характеристики объекта, а не быть обычным ремонтом, при котором лишь восстанавливают прежние характеристики ОС

- В налоговом учете к работам по модернизации относят работы, вызванные изменением технологического или служебного назначения объекта ОС. Затраты на такие работы увеличивают первоначальную стоимость ОС

- В бухгалтерском учете модернизацией признаются мероприятия по улучшению ОС, затраты на которые признаются капитальными вложениями

- Расходы на ремонт ОС в налоговом учете признаются прочими расходами в периоде их осуществления, а в бухучете отражаются в зависимости от вида ремонта, вида деятельности, в котором используется ремонтируемый объект, а также уровня существенности для компании понесенных расходов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете