Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Существует несколько способов начисления амортизации внеоборотных активов, но только линейный способ применим и в бухгалтерском, и в налоговом учете. Остальные способы имеют специфику. В статье разберем каждый из методов амортизации на примерах.

Содержание

Амортизация — определение, основные правила

Амортизация — это систематическое распределение первоначальной стоимости внеоборотного актива на протяжении срока его полезного использования (СПИ). Ее цель — отражение износа актива в составе себестоимости продукции, работ услуг / налоговых расходах.

Получите понятные самоучители 2026 по 1С бесплатно:

Правила начисления амортизации регулируются:

- в бухучете — ФСБУ 6/2020 «Основные средства», ФСБУ 14/2022 «Нематериальные активы»

- в налоговом учете — статьями 256-259 НК РФ

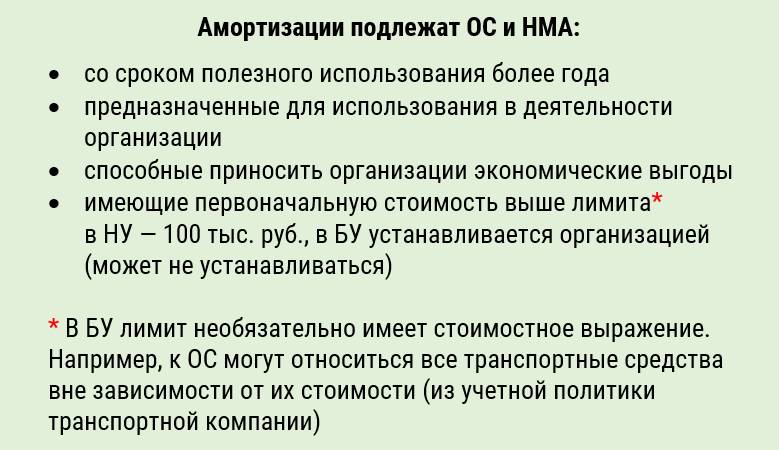

Амортизация начисляется по имуществу:

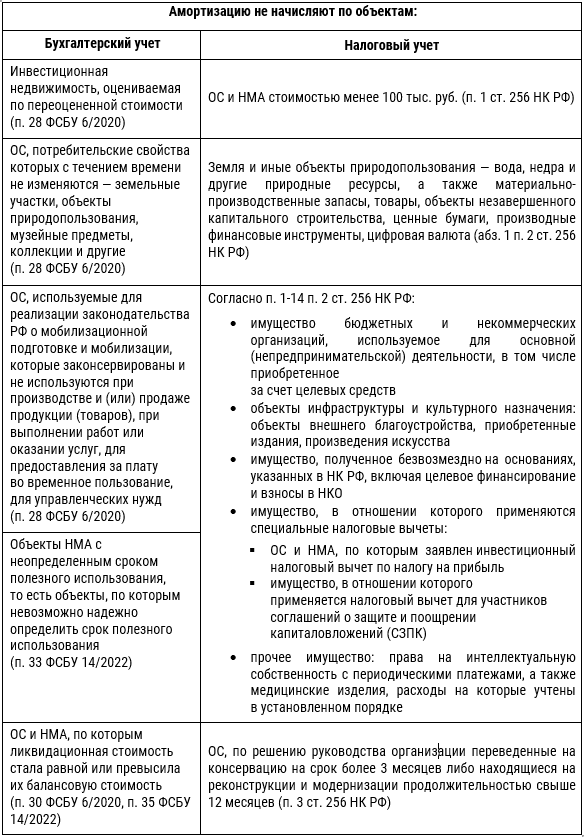

Объекты, по которым амортизация не начисляется, в БУ и НУ различаются:

Линейный способ — правила, формулы, особенности

В БУ линейный способ начисления амортизации считается наиболее популярным и простым в сравнении с остальными (уменьшаемого остатка и способа начисления амортизации пропорционально объему продукции).

Линейный способ предполагает равномерное списание стоимости актива в течение всего СПИ.

В БУ расчет проводят по формуле:

Если в БУ для объекта не установлена ликвидационная стоимость, она принимается равной нулю.

В НУ формула расчета выглядит так:

Норму амортизации определяют по формуле:

При равных СПИ и нулевой ликвидационной стоимости объекта величина амортизационных начислений в БУ и НУ будет равной, но есть нюанс:

Пример 1

ООО «Заря» приобрело станок стоимостью 540 000 руб. Срок полезного использования — 5 лет. Метод амортизации — линейный. Ликвидационная стоимость признана равной нулю. Определим годовую сумму амортизации.

БУ: Годовая амортизация (абз. 2 п. 35 ФСБУ 6/2020) = (балансовая стоимость — ликвидационная стоимость) / оставшийся срок полезного использования:

- 540 тыс. руб. / 5 лет = 108 тыс. руб.

НУ: Если компания в учетной политике по НУ прописала, что применяется амортизационная премия в отношении ОС, относящихся к 3-7 амортизационным группам в размере 30% (станок подпадает под этот критерий), то в НУ расчет другой (абз. 3 п. 9 ст. 258 НК РФ):

Сначала рассчитываем амортизационную премию:

- 540 тыс. руб. * 30% = 162 тыс. руб. — отражаем в расходах в первый месяц после ввода в эксплуатацию

Рассчитанную сумму исключаем из первоначальной стоимости, оставшаяся часть участвует в расчете.

Предположим, что в целях НУ СПИ также равен 5 годам, тогда годовая амортизация = (первоначальная стоимость — амортизационная премия) / СПИ:

- (540 тыс. руб. — 162 тыс. руб.) / 5 лет = 75,6 тыс. руб.

Линейный метод рекомендован для активов с равномерным износом.

Метод уменьшаемого остатка: ускоренное списание в начале срока

Этот метод выгоднее применять, если актив в течение СПИ эксплуатируют с постепенно снижающейся интенсивностью.

Особенности метода:

- формулу расчета амортизации компания определяет самостоятельно, утверждает ее в своей учетной политике

- более высокий уровень амортизации в первые периоды эксплуатации объектов может достигаться использованием повышающих коэффициентов при расчете

Пример 2

ООО «Завтра» приобрело автомобиль стоимостью 2 230 тыс. руб. СПИ в БУ — 5 лет. Расчет амортизации — способ уменьшаемого остатка. Ликвидационная стоимость признана равной 430 тыс. руб. Определим годовую сумму амортизации.

Компания утвердила в учетной политике формулу расчета годовой амортизации:

Годовая амортизация (абз. 3 п. 35 ФСБУ 6/2020) = (балансовая стоимость — ликвидационная стоимость) * (На * 2), где:

- На — линейная норма амортизации, равна 20% (исходя из СПИ 5 лет)

- 2 — повышающий коэффициент. Соответственно, годовая норма амортизации 20% * 2 = 40%

Амортизация за первый год: (2 230 тыс. руб. — 430 тыс. руб.) * 40% = 720 тыс. руб.

Амортизация за второй год: ((2 230 тыс. руб. — 720 тыс. руб.) — 430 тыс. руб.) * 40% = 432 тыс. руб.

Амортизация за третий год: ((2 230 тыс. руб. — 720 тыс. руб. — 432 тыс. руб.) — 430 тыс. руб.) * 20% * 2 = 259,2 тыс. руб.

Амортизация за четвертый год: ((2 230 тыс. руб. — 720 тыс. руб. — 432 тыс. руб. — 259,2 тыс. руб.) — 430 тыс. руб.) * 20% * 2 = 155,52 тыс. руб.

Амортизация за пятый год: ((2 230 тыс. руб. — 720 тыс. руб. — 432 тыс. руб. — 259,2 тыс. руб. — 155,52 тыс. руб.) — 430 тыс. руб.) * 20% * 2 = 93,31 тыс. руб.

Основное правило: амортизация начисляется так, чтобы к концу СПИ балансовая стоимость стала равна ликвидационной (п. 32 ФСБУ 6/2020), то есть разницу между первоначальной и ликвидационной стоимостью объекта требуется распределить на весь срок СПИ.

В НПА не установлен порядок погашения остатка стоимости ОС, образующегося в конце срока полезного использования объекта при применении этого способа амортизации. Пропишите его в учетной политике (Письмо Минфина от 29.01.2008 N 07-05-06/18).

Варианты формулировок:

- «В последний месяц амортизации формула расчета не применяется. Оставшаяся на начало месяца разница между балансовой и ликвидационной стоимостью списывается в полной сумме»

- «В последний год коэффициент не применяется. Балансовая стоимость списывается равномерно в течение года»

Применим последний вариант к нашему примеру. Балансовая стоимость к концу 4 года:

- 1 800 тыс. руб. — 720 тыс. руб. — 432 тыс. руб. — 259,2 тыс. руб. — 155,52 тыс. руб. = 233,28 тыс. руб.

Равномерное списание остатка стоимости в последний год (помесячно):

- 233,28 / 12 = 19,44 тыс. руб.

Метод пропорционально объему продукции

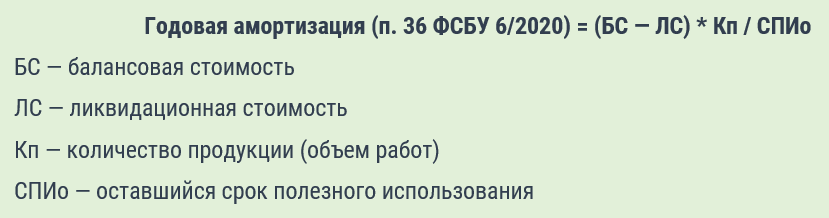

Способ начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении) применяется для объектов со сроком полезного использования, определяемым исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта (п. 36 ФСБУ 6).

Это наиболее точный метод для активов, износ которых напрямую зависит от интенсивности эксплуатации — станки, производственные линии, спецтехника.

Амортизацию при этом способе начисляют по формуле:

Пример 3

Объект — производственный станок. Первоначальная стоимость — 1 200 000 руб. Срок полезного использования (СПИ) — 5 лет. Ликвидационная стоимость (ЛС) — 200 000 руб. Предполагаемый объем продукции за весь срок службы станка — 100 000 единиц. Фактический выпуск в первом году — 22 000 единиц. Рассчитаем амортизацию для первого года эксплуатации.

Определим стоимость, которая будет амортизироваться (АС):

- АС = 1 200 000 руб. — 200 000 руб. = 1 000 000 руб.

Рассчитаем сумму амортизации на единицу продукции:

- А на ед. = АС / Предполагаемый объем = 1 000 000 руб./ 100 000 руб. = 10 руб./ед.

Рассчитываем годовую сумму амортизации (годовая А) за первый год:

- Годовая А = Фактический объем * А на ед. = 22 000 ед.* 10 руб./ед. = 220 000 руб.

Преимущество метода — соответствие расходов фактической нагрузке ОС. Недостаток — сложность для планирования, так как сумма меняется ежемесячно (в примере выше годовая амортизация рассматривалась для простоты расчетов).

Амортизация в налоговом учете

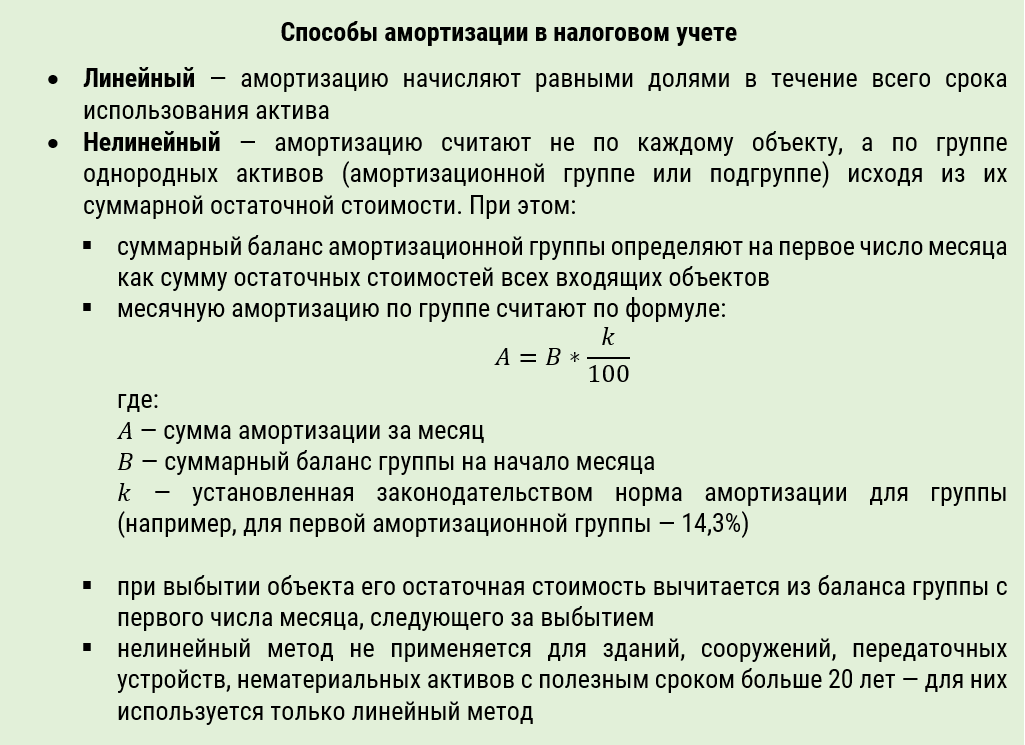

В НУ возможны два способа амортизации:

Ускорить амортизацию в НУ можно, применяя нелинейный метод амортизации — в первые периоды эксплуатации в расходах отражается более значительная сумма, нежели в последующие.

Также можно использовать повышающие коэффициенты, но только в определенных случаях (ст. 259.3 НК РФ). Например, в отношении основных средств, которые используются в условиях агрессивной среды и (или) повышенной сменности, может применяться специальный повышающий коэффициент 2.

НК РФ допускает использование и понижающих коэффициентов (п. 4 ст. 259.3).

Решение о применении понижающего коэффициента закрепляется в учетной политике для целей НУ.

Метод начисления амортизации в НУ можно изменять не чаще, чем раз в пять лет (п. 1 ст. 259 НК РФ).

При использовании нелинейного способа амортизацию начисляют не по каждому объекту, а по всем объектам амортизационной группы.

Пример 4

Рассмотрим начисление амортизации в НУ нелинейным способом по токарному станку, относящемуся к 4 амортизационной группе. Первоначальная стоимость — 1 420 тыс. руб., СПИ — 5 лет.

Для 4 амортизационной группы установлена норма амортизации (К) = 3,8% (п. 5 ст. 259.2 НК РФ). Применяется к суммарному балансу (СБ) амортизационной группы, который рассчитывается на первое число каждого месяца.

Формула расчета:

Сумма амортизации за месяц = Суммарный баланс амортизационной группы (подгруппы) * (К / 100)

Годовая сумма амортизации складывается из сумм за 12 месяцев.

Решение:

Предположим, на начало месяца, когда куплен станок, суммарный баланс всей 4 амортизационной группы в компании равен 0. Токарный станок — первый и единственный объект в этой группе.

Суммарный баланс 4 амортизационной группы на начало первого месяца = 1 420 000 руб.

Месяц 1:

- амортизация = 1 420 000 руб. * (3,8% / 100) = 53 960 руб.

- СБ группы на конец месяца = 1 420 000 руб. — 53 960 руб. = 1 366 040 руб. Эта сумма — СБ на начало второго месяца.

Месяц 2:

- амортизация = 1 366 040 руб. * 3,8% = 51 909,52 руб.

- СБ на конец месяца = 1 366 040 – 51 909,52 = 1 314 130,48 руб.

И так далее...

Если к концу эксплуатации суммарный баланс группы менее 20 тыс. руб., то в месяце, следующем за месяцем, когда это значение достигнуто, компания может ликвидировать такую группу (п. 12 ст. 259.2 НК РФ).

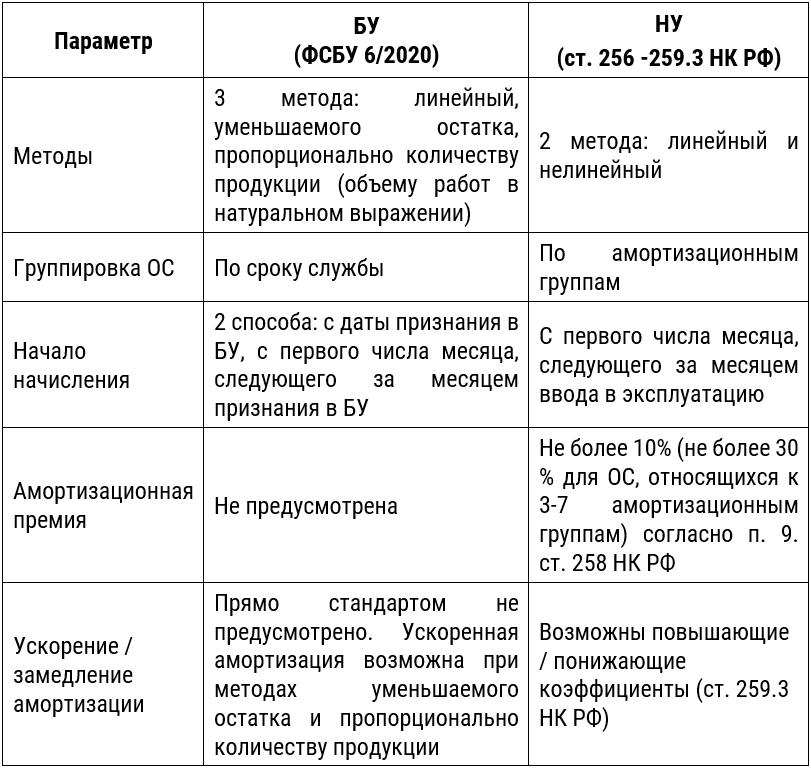

Сравнение способов амортизации

Сравнение подходов в БУ и НУ на примере ОС:

В бухучете способ выбирается исходя из условий использования актива. Выбор должен быть обоснован и задокументирован. Кроме того, любое изменение фиксируется в УП и документируется.

В НУ это скорее стратегическое решение:

- для равномерного списания затрат — линейный метод

- для ускорения списания стоимости объекта в начале его эксплуатации — нелинейный в комплекте с амортизационной премией

- для достижения соответствия расходов реальному износу — метод по объему продукции

Кратко о способах амортизации

- В бухучете можно использовать способы амортизации: линейный, уменьшаемого остатка, исходя из объема выпущенной продукции (объема работ в натуральном выражении)

- Для применения двух последних способов в учетной политике требуется утвердить методику расчета

- В налоговом учете выбор осуществляется между двумя способами: линейным и нелинейным

- НК РФ позволяет применять повышающие / понижающие коэффициенты амортизации исходя из условий эксплуатации ОС (ст. 259.3 НК РФ)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете