Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Закон не запрещает передавать основные средства безвозмездно, но накладывает на эту процедуру определенные ограничения. Рассмотрим, когда возможна безвозмездная передача ОС, как ее отражать в бухгалтерском учете, какими документами оформлять, какие особенности отражения в 1С.

Содержание

Безвозмездная передача ОС — законодательные нормы

Безвозмездная передача имущества — это передача без встречного предоставления, когда организация не получает ничего взамен. Возможна безвозмездная передача в собственность и в безвозмездное пользование.

Получите понятные самоучители 2026 по 1С бесплатно:

Безвозмездная передача ОС в собственность может оформляться:

- договором дарения — даритель отказывается от прав на имущество без всяких встречных предоставлений (ст. 572 ГК РФ, ст. 575 ГК РФ)

- договором пожертвования — когда дарение происходит в общеполезных целях, список возможных получателей безвозмездного имущества указан в п. 1 ст. 582 ГК РФ

- договором отчуждения — например, в ситуации, когда ОС безвозмездно передается компании от организации-единственного учредителя. Такая сделка дарением не является и для передающей стороны такая передача признается дополнительной инвестицией, отражаемой в составе финансовых вложений (Постановление Президиума ВАС от 04.12.2012 N 8989/12, Рекомендация БМЦ Р-68/2016-КпР)

Гражданский кодекс запрещает дарение между коммерческими организациями, если стоимость передаваемого имущества более 3 тыс. руб. (пп. 4 п. 1 ст. 575 ГК РФ). Так как балансовая стоимость основных средств (ОС) в подавляющем большинстве случаев превышает эту сумму, безвозмездная передача ОС между компаниями обычно невозможна.

Пожертвование, в том числе в виде передачи ОС, в адрес некоммерческих организаций (НКО) законно и при стоимости передаваемого имущества более 3 тыс. руб.

Как оформить безвозмездную передачу

При безвозмездной передаче ОС оформляют:

- договор — в зависимости от вида сделки это может быть договор дарения, договор пожертвования или договор отчуждения

- акт приема-передачи унифицированной формы ОС-1 либо произвольной формы, утвержденной учетной политикой компании

- инвентарную карточку учета ОС ф. ОС-6 или иной формы, самостоятельно разработанной компанией (если передача этого документа согласована сторонами сделки)

- документы, подтверждающие рыночную стоимость имущества (например, заключение оценщика) — требуется при расчете НДС с безвозмездной передачи (п. 1 ст. 146 НК РФ, п. 1 ст. 154 НК РФ)

- другие документы, если они предусмотрены договором

Бухгалтерский учет безвозмездной передачи

Бухгалтерский учет безвозмездной передачи ОС ведется в соответствии с требованиями ФСБУ 6/2020 «Основные средства», ПБУ 10/99 «Расходы организации», Плана счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н.

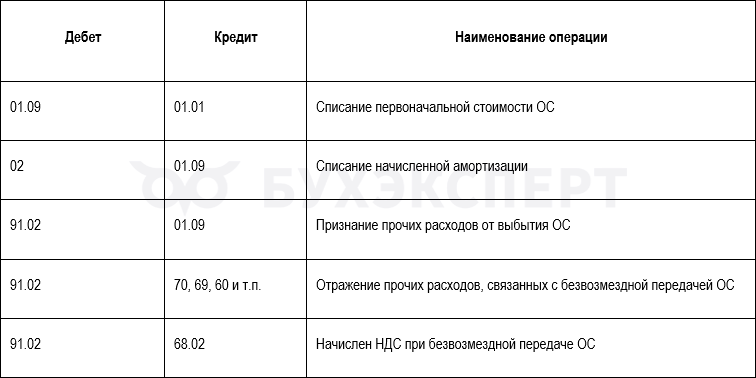

Выбывающий объект списывается с бухгалтерского учета (п. 40 ФСБУ 6/2020 «Основные средства»). Для учета выбытия ОС к счету 01 может открываться субсчет «Выбытие ОС». Аналитический учет в программах 1С ведется с использованием субсчета 01.09 «Выбытие ОС».

В дебет субсчета 01.09 списывается первоначальная стоимость ОС, в кредит — исчисленная сумма амортизации за период использования ОС.

В некоторых случаях НДС при безвозмездной передаче не начисляется, например, при передаче ОС государственным органам (Письма Минфина от 28.01.2025 N 03-07-11/7163, от 29.07.2021 N 03-03-06/1/60893).

Пример

ООО «Забота» передает по договору пожертвования компьютер в НКО «Благовест». Первоначальная стоимость объекта ОС — 110 тыс. руб., начисленная амортизация — 45 тыс. руб. Рыночная стоимость компьютера на дату передачи: 72 тыс. руб.

Бухгалтер ООО «Забота» рассчитал балансовую стоимость передаваемого компьютера: 110 тыс. руб. — 45 тыс. руб. = 65 тыс. руб. и сделал в учете следующие записи:

- Дебет 01.09 Кредит 01.01 – 110 тыс. руб. – списание первоначальной стоимости ОС

- Дебет 02.01 Кредит 01.09 – 45 тыс. руб. – списание исчисленной амортизации

- Дебет 91.02 Кредит 01.09 – 65 тыс. руб. – признание прочего расхода по выбытию ОС

- Дебет 91.02 Кредит 68.02 – 14,4 тыс. руб. (72 тыс. руб. * 20%) – начисление НДС с рыночной стоимости компьютера при безвозмездной передаче

Отражение безвозмездной передачи в программе 1С: Бухгалтерия 8.3

Бухгалтерский учет безвозмездной передачи ОС в программе 1С: Бухгалтерия 8.3 не автоматизирован.

Рассмотрим пошаговый план отражения безвозмездной передачи ОС у передающей стороны в программе (по условиям примера из предыдущего раздела):

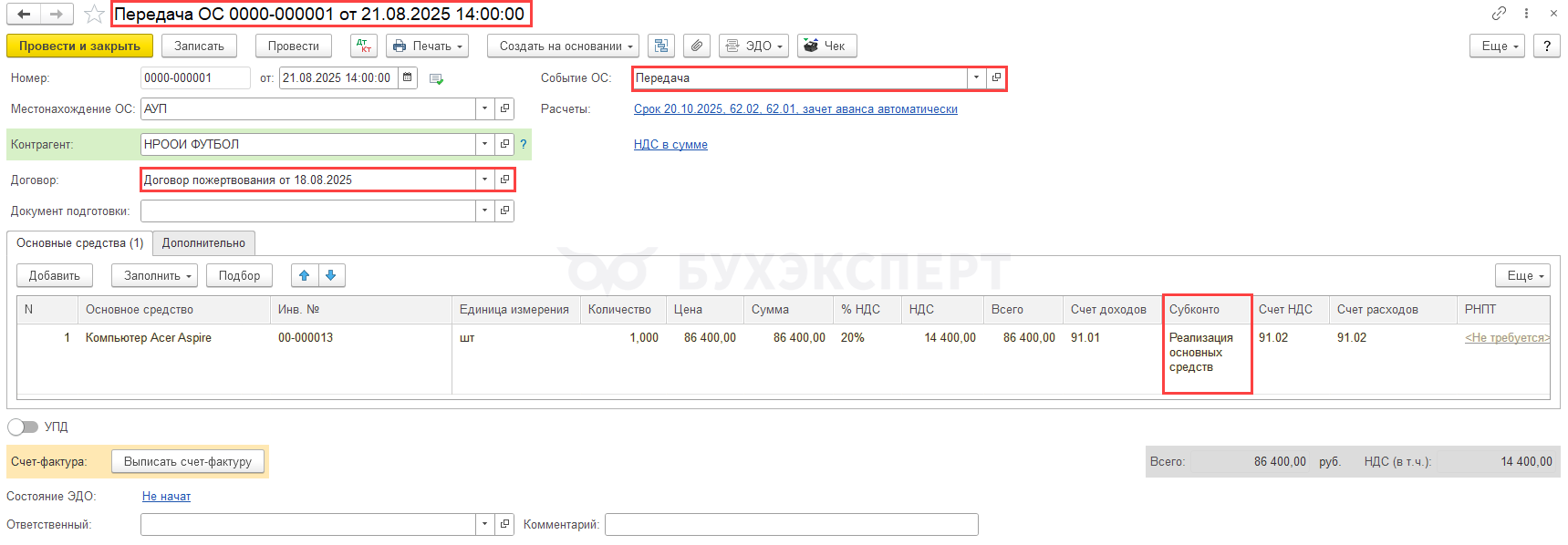

- создайте документ Передача ОС с видом Передача (ОС и НМА – Выбытие основных средств – Передача ОС):

- укажите передаваемый объект и контрагента, которому передается имущество, вид договора, подразумевающий безвозмездную передачу, субконто Реализация основных средств можно не менять, чтобы основные бухгалтерские проводки по выбытию ОС были отражены верно

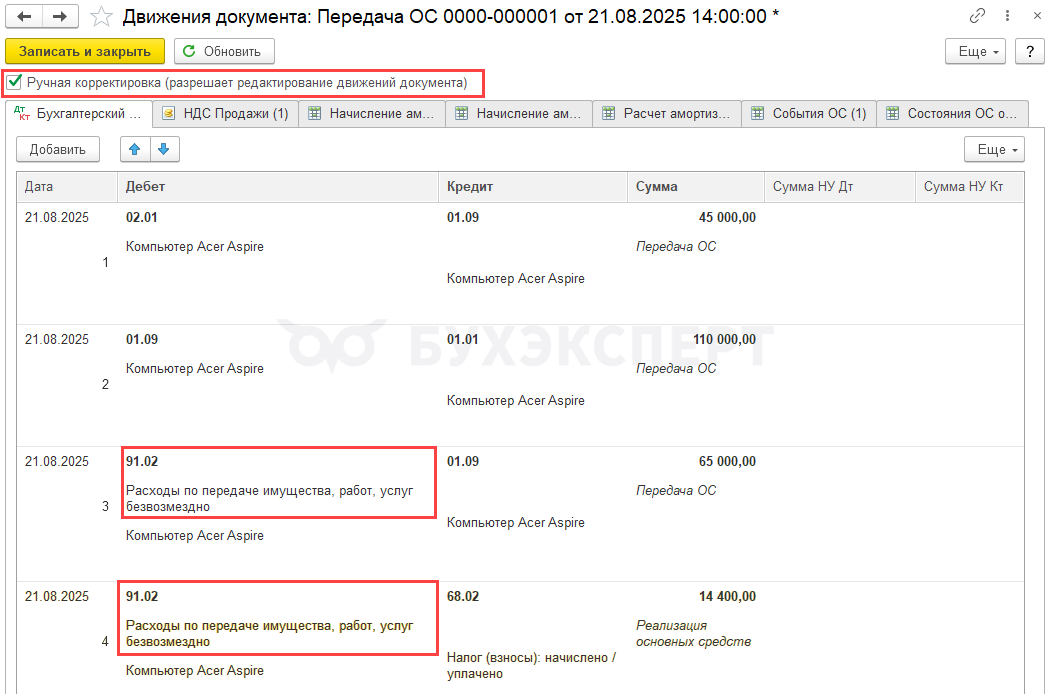

- проверьте проводки по автоматическому отражению списания первоначальной и балансовой стоимости, амортизации, начислению НДС. Остальные проводки (включая по НУ) удалите, использовав режим ручной корректировки проводок

- поменяйте название статьи прочих расходов (например, на Расходы по передаче имущества, работ, услуг безвозмездно)

- проверьте формирование регистров учета и корреспонденцию счетов: списание со счета 01, начисление НДС (если требуется), отражение прочих расходов

Кратко о безвозмездной передаче ОС

- Безвозмездная передача ОС — это его выбытие без каких-либо встречных требований

- Оформляют такую передачу договором дарения или пожертвования, в некоторых случаях —договором отчуждения

- В бухгалтерском учете передающей стороны отражается прочий расход, если передача оформлена договором дарения или пожертвования

- Безвозмездная передача ОС в рамках главы 21 НК РФ «НДС» признается реализацией. База исчисления НДС — рыночная стоимость передаваемого имущества

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете