Основные (внеоборотные) и оборотные средства — две группы активов предприятия, которые отражают в бухгалтерском балансе. Они различаются по характеру использования, скорости оборота и сроку эксплуатации. В статье расскажем о классификации основных и оборотных средств и показателях эффективности их применения.

Содержание

Основные средства

По ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» активы баланса делят на внеоборотные и оборотные по сроку их обращения (погашения). В раздел 1 баланса «Внеоборотные активы» включают НМА, ОС, финансовые вложения, доходные вложения в материальные ценности, ОНА и прочие внеоборотные активы.

Основные средства — ключевой элемент группы внеоборотных активов: они обеспечивают производственную деятельность и непрерывность операционной деятельности:

ОС по сфере использования делят на две группы:

- производственного назначения — участвуют в производстве товаров, работ или услуг (оборудование, здания цехов)

- непроизводственного назначения — используют для социально-бытового обслуживания работников и не влияют напрямую на объем выпуска продукции (жилые дома, клубы, медпункты)

По праву владения ОС бывают собственными, арендованными или взятыми в лизинг. В бухгалтерском учете ОС принимают к учету по первоначальной стоимости — сумме всех затрат на приобретение, доставку и монтаж. В балансе ОС отражают по балансовой стоимости — первоначальной стоимости, уменьшенной на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020):

Получите понятные самоучители 2026 по 1С бесплатно:

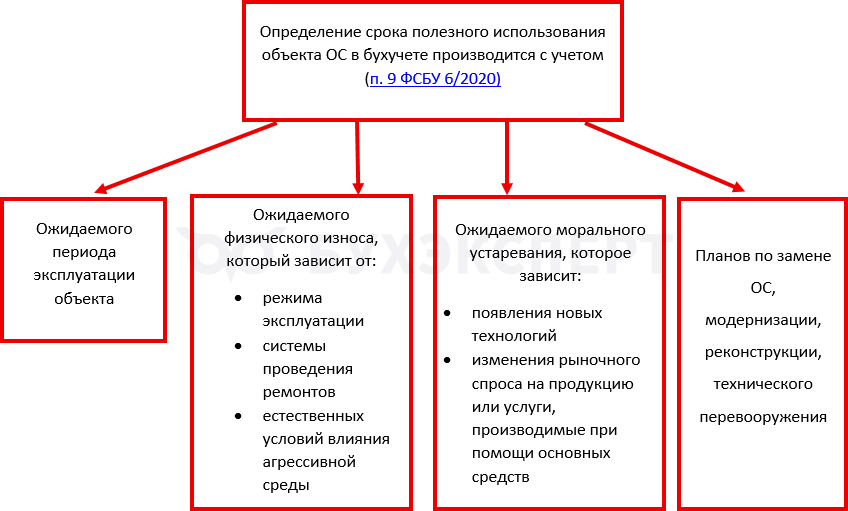

Срок полезного использования ОС для налоговых целей определяют по Классификации, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

Для отражения ОС в учете и отчетности, а также для анализа их состояния используют денежное измерение. Все виды оценки важны для корректного бухгалтерского учета, анализа эффективности и управленческих решений.

Какие виды оценки используют:

- первоначальная стоимость — сумма фактических затрат на покупку, сооружение, доставку и доведение до рабочего состояния. Включает расходы на монтаж, установку и другие капитальные вложения. Применяют при постановке на учет, расчете амортизации и формировании отчетности

- восстановительная стоимость — стоимость воспроизводства (создания или приобретения) объекта в текущих ценах. Определяют при переоценке, чтобы привести балансовую стоимость к рыночным реалиям. Применяют для отражения реальной стоимости активов, при продаже, страховании, кредитовании

- остаточная стоимость — разница между первоначальной (или восстановительной) стоимостью и суммой начисленной амортизации. Показывает, какая часть стоимости еще не перенесена на продукцию. Применяют для отражения в балансе, анализа эффективности использования, решений о списании или модернизации

- балансовая стоимость — первоначальная стоимость ОС за вычетом амортизации и обесценения. Применяют для финансовой отчетности и анализа состояния ОС

- справедливая (рыночная) стоимость — цена продажи объекта на рынке между независимыми сторонами. Определяют по рыночным данным, часто с привлечением оценщика. Применяют при сделках купли-продажи, залоге, страховании, инвестиционных расчетах

- ликвидационная стоимость — ожидаемая сумма от выбытия объекта после окончания срока полезного использования за вычетом расходов на выбытие. Применяют для расчета амортизации, планирования выбытия и оценки рисков

Эффективность использования основных производственных средств — один из ключевых факторов финансового успеха компании. Применение обобщающих и частных показателей помогает вовремя выявить резервы роста, заметить «узкие места» и корректировать управленческие решения.

Основные показатели эффективности ОС:

|

Показатель |

Экономический смысл |

| Фондоотдача (ФО) | Сколько продукции (выручки) приносит 1 рубль, вложенный в ОПС |

| Фондоемкость (ФЕ) | Величина стоимости ОПФ для получения 1 рубля выручки |

| Фондовооруженность (ФВ) | Стоимость ОПС на одного работника |

| Фондорентабельность (ФР) | Сколько прибыли приносит 1 рубль стоимости ОПС |

| Коэффициент экстенсивности | Полнота использования времени работы оборудования |

| Коэффициент интенсивности | Степень приближения фактической производительности к максимальной |

Показатели важно анализировать в динамике и сравнивать с отраслевыми стандартами и данными конкурентов. Рост фондоотдачи и фондорентабельности показывает, что эффективность использования основных производственных средств растет. Увеличение фондоемкости — тревожный сигнал: возможно, предприятие перегружено дорогостоящим, но неэффективным оборудованием. Фондовооруженность помогает оценить техническую оснащенность труда и сбалансировать развитие персонала и техники.

Оборотные средства

Эти активы обеспечивают ритмичность хозяйственных процессов и своевременные расчеты по обязательствам.

Оборотные средства — имущество, которое полностью потребляют в течение одного производственного цикла и полностью переносят его стоимость на себестоимость продукции.

К ним относятся:

- запасы (сырье, материалы, упаковка, запчасти)

- топливо и электроэнергия

- покупные полуфабрикаты

- тара

- готовая продукция

- денежные средства

- дебиторская задолженность

- незавершенное производство

- расходы будущих периодов

Основные функции оборотных средств:

- обеспечивают бесперебойное производство и сбыт продукции

- помогают компании своевременно рассчитываться с поставщиками и сотрудниками

- поддерживают ликвидность и финансовую устойчивость предприятия

Эффективное управление оборотными средствами помогает избегать кассовых разрывов, оптимизировать запасы и расчеты с дебиторами, повышать рентабельность и оборачиваемость капитала. Дефицит ведет к перебоям в производстве, избыток — к нерациональному использованию ресурсов. Оборотные средства — ключевой элемент финансовой устойчивости и эффективности предприятия.

Для комплексной оценки эффективности управления оборотными средствами на предприятии используют показатели:

|

Показатель |

Экономический смысл |

| Коэффициент оборачиваемости | Число полных оборотов за период.

Чем выше, тем эффективнее |

| Длительность одного оборота | Количество дней на один оборот.

Чем меньше, тем быстрее возвращаются средства |

| Коэффициент загрузки | Величина оборотных средств на 1 рубль выручки.

Чем ниже, тем лучше |

| Рентабельность оборотных средств | Прибыль на 1 рубль, вложенный в оборотные средства |

| Материалоотдача | Выручка на 1 рубль материальных затрат |

| Материалоемкость | Материальные затраты на 1 рубль выручки |

При анализе эффективности использования оборотных средств учитывают, что рост коэффициента оборачиваемости и сокращение длительности оборота показывают повышение эффективности их использования. Снижение коэффициента загрузки и рост рентабельности указывают на более рациональное управление оборотными средствами.

Отличия основных и оборотных средств

|

Критерий сравнения |

Основные средства |

Оборотные средства |

| Примеры | Здания, оборудование, транспорт | Сырье, материалы, деньги, топливо |

| Срок использования | Более 1 года | Менее 1 года (1 цикл) |

| Перенос стоимости | Постепенно (амортизация) | Полностью за 1 цикл |

| Роль в производстве | Основа для производства | Обеспечивают непрерывность и ритмичность |

| Отражение в бухгалтерском балансе | В составе внеоборотных активов | В составе оборотных активов |

| Ликвидность | Низкая ликвидность | Высокая ликвидность |

Кратко об основных и оборотных средствах

- Основные (внеоборотные) средства — фундамент производственных мощностей, который формирует потенциал развития и конкурентоспособность предприятия

- Оборотные средства — краткосрочные активы, которые обеспечивают непрерывность и ритмичность производственного процесса, влияют на ликвидность и финансовую устойчивость компании

- Сбалансированное соотношение этих двух групп активов помогает бизнесу работать эффективно

- Систематический мониторинг структуры, состояния и результативности использования основных и оборотных средств важен для успешного управления активами

См. также:

- Основные средства: понятие, критерии, отражение в балансе

- Приобретение основного средства — нормативная база, правила учета, проводки

- Продажа основных средств: особенности отражения в учете, примеры

- Списание основных средств: основания и проводки по учету выбытия основных средств

- Безвозмездная передача ОС: учет у передающей стороны

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете