Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если применять льготные ставки и законные способы уменьшения налоговой базы, можно сократить налоговые платежи и направить сэкономленные средства на развитие компании. При этом важно избегать серых схем оптимизации, которые могут привести к доначислениям, штрафам и уголовной ответственности при крупной недоимке. Разобрали в статье законные способы уменьшения налога на прибыль.

Содержание

За счет чего можно уменьшить налог на прибыль?

Зная формулу налога на прибыль, можно влиять на ее переменные и менять (уменьшать) итоговый результат.

Получите понятные самоучители 2026 по 1С бесплатно:

Налог на прибыль = налоговая база * налоговая ставка

Налоговая база (ст. 247 НК РФ) — доходы минус расходы, то есть налогооблагаемая прибыль. Ее считают в российских рублях. Операции в иностранной валюте переводят в рубли по курсу Банка России на даты признания доходов и расходов по ст. 271 НК РФ и ст. 272 НК РФ.

Налоговая ставка (ст. 284 НК РФ) зависит от статуса налогоплательщика и вида деятельности. Базовая ставка в 2026 году — 25%: 8% в федеральный бюджет и 17% в региональный. Вместе с тем по этой же статье предусмотрены льготные ставки по налогу на прибыль для отдельных категорий организаций и видов доходов.

Влияя на налоговую базу через учет расходов и убытков, применяя вычеты и льготные ставки, можно уменьшить налог на прибыль.

Снижение ставки сильнее влияет на сумму налога, чем такое же процентное уменьшение базы.

При налоговой базе 100 млн руб. и ставке 25% налог составит 25 млн руб.:

- Если уменьшить ставку до 24%, налог снизится до 24 млн руб., экономия — 1 млн руб., то есть 4% от исходной суммы

- Если при ставке 25% уменьшить базу всего на 1% — до 99 млн руб., налог составит 24,75 млн руб., и экономия будет 0,25 млн руб., то есть 1%

Рассмотрим, кто может не платить налог на прибыль или применять пониженные ставки.

Кто не платит налог на прибыль

Освобождаются от налога на прибыль:

- Участники «Сколково» и инновационных научно-технологических центров (ст. 246.1 НК РФ). Чтобы стать резидентом «Сколково», организация должна вести проекты в сферах IT, биомедтехнологий, энергоэффективных технологий, ядерных и космических технологий. Продукт или технология должны быть новыми и иметь потенциал коммерциализации. Чтобы получить статус участника, нужно подать заявку на экспертизу проекта

- Участники технополиса «Эра» (ст. 246.1-1 НК РФ). Чтобы стать участником «ЭРА», компания проходит конкурсный отбор по проектам в области робототехники, ИИ, энергетики, высокоточного оружия и других направлений, предоставляя сведения об организации. Порядок получения статуса устанавливает Порядок Минобороны от 31 мая 2022 г. N 5709п-П22

- Компании, зарегистрированные на Курильских островах (ст. 246.3 НК РФ). Организация должна соответствовать установленным требованиям и быть зарегистрирована в Южно-Курильском, Курильском или Северо-Курильском округах Сахалинской области после 01.01.2022

- Организации на специальных режимах налогообложения. Освобождаются от налога на прибыль спецрежимники: УСН по п. 2 ст. 346.11 НК РФ, АУСН по п. 4 ст. 2 Федерального закона от 25.02.2022 N 17-ФЗ, ЕСХН по п. 3 ст. 346.1 НК РФ.

- Льготники со ставкой 0% по налогу на прибыль (например, социальные организации по ст. 284.5 НК РФ). Чтобы стать социальной организацией, компания должна заниматься видами деятельности из утвержденного перечня, состоять в реестре поставщиков социальных услуг субъекта РФ, получать не менее 90% доходов от социальной деятельности, иметь в штате не менее 15 работников и выполнять другие условия ст. 284.5 НК РФ и связанных норм

- Иные субъекты, если это прямо предусмотрено налоговым законодательством (отдельные виды социально значимой деятельности, образовательные, медицинские организации и др. по специальным статьям главы 25 НК РФ)

Все перечисленные категории налогоплательщиков могут полностью и законно обнулить налог на прибыль, если компания подпадает под условия льготы, правильно оформляет свой статус и документы.

Кто может применять пониженные ставки

Соотнесли пониженные ставки и виды налогоплательщиков:

- 0% в федеральный бюджет — участники региональных инвестиционных проектов (п. 1.5 ст. 284 НК РФ)

- 2% в федеральный бюджет — резиденты особых экономических зон (ОЭЗ) по доходам от деятельности в ОЭЗ (п. 1.2 ст. 284 НК РФ)

- 5% в федеральный бюджет, 0% в региональный — IT‑компании, аккредитованные, с долей доходов от IT‑деятельности не менее 70% (п. 1.15 ст. 284 НК РФ)

- 8% в федеральный бюджет, 0% в региональный — организации радиоэлектроники из Единого реестра радиоэлектронной продукции (п. 1.16 ст. 284 НК РФ)

- 15% (5% в федеральный бюджет, 10% в региональный) — юридические лица, входящие в международные группы компаний (п. 1.20 ст. 284 НК РФ)

Действуют иные пониженные ставки при соблюдении условий ст. 284 НК РФ и других норм. Регионы вправе устанавливать льготные ставки в своей части налога на прибыль, но не выше базовой и только для категорий налогоплательщиков, прямо указанных в НК РФ.

Как узнать региональные льготные ставки по налогу на прибыль:

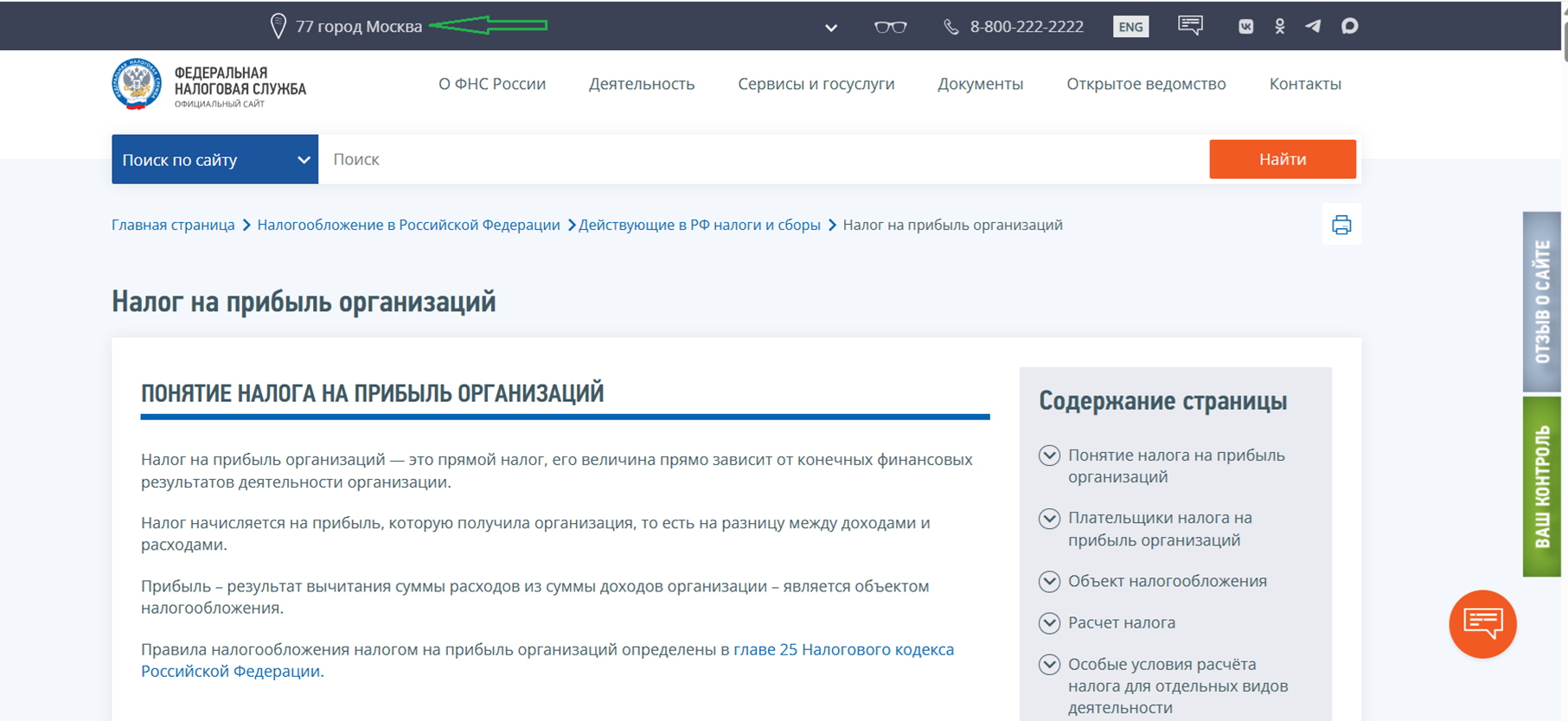

- Зайдите на страницу сайта ФНС Налог на прибыль организаций

- Проверьте — верно ли система определила ваш регион. Если субъект другой, смените на нужный (зеленая стрелка на скриншоте ниже)

- Спуститесь до блока «Особенности регионального законодательства»

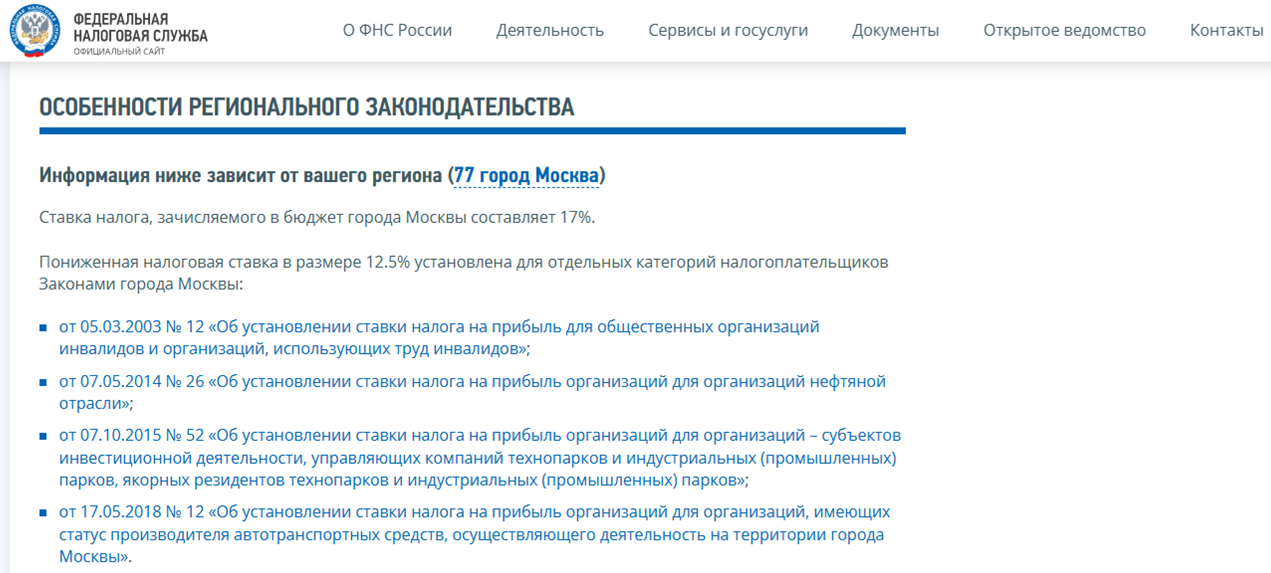

Вы увидите все льготные ставки налога на прибыль, установленные в вашем регионе, названия нормативных актов и ссылки на них.

Льготы по налогу на прибыль недоступны юридическим лицам, которые состоят в реестре иноагентов (на отчетную дату соответствующего отчетного или налогового периода), а также с долей иностранных агентов более 10% в уставном капитале — они платят стандартные 25% (п. 8 ст. 284 НК РФ).

Законные способы уменьшить налог на прибыль

Перечислили способы — как уменьшить налог на прибыль при ОСНО.

Способ 1. Применить инвестиционный вычет

Уменьшить налог на прибыль (в том числе авансовые платежи) можно за счет инвестиционного вычета. Он позволяет компаниям, которые применяют основную ставку 25%, уменьшить исчисленный налог на процент от расходов на создание, покупку и модернизацию основных средств и нематериальных активов.

Налог можно снизить:

Федеральным инвестиционным вычетом (ст. 286.2 НК РФ) — на 3% от расходов на основные средства и НМА. Право на вычет получают компании, которые ведут деятельность в науке, ИТ и телекоммуникациях, добыче полезных ископаемых и других сферах из закрытого перечня.

В 2026 году разрешено передавать право на федеральный инвествычет любому участнику группы компаний, независимо от его вида деятельности (Постановление от 02.03.2026 N 210).

Федеральный вычет применяют в том квартале, когда возникли расходы: ввод в эксплуатацию объекта или изменение его первоначальной стоимости. В текущем периоде вычет не может превышать 50% от суммы расходов, равной (п. 4 ст. 286.2 НК РФ):

- первоначальной стоимости основного средства (п. 1 ст. 257 НК РФ) или амортизируемого актива (п. 3 ст. 257 НК РФ)

- сумме изменения первоначальной стоимости объекта при модернизации и в других случаях из п. 2 ст. 257 НК РФ, кроме расходов на частичную ликвидацию

За счет федерального вычета в одном отчетном периоде можно уменьшить федеральную часть налога только в пределах 5% из общей федеральной ставки 8%. Остаток разрешено использовать для уменьшения налога (авансовых платежей) в течение следующих 10 лет (пп. 6, 9 ст. 286.2 НК РФ, п. 3 Постановления от 28.11.2024 N 1638).

Региональным инвестиционным вычетом (ст. 286.1 НК РФ) — на процент, установленный законом субъекта РФ (до 90% расходов), с учетом условий и лимитов этой статьи.

Конкретные параметры и категории компаний зависят от субъекта РФ — их можно посмотреть в региональном законе об инвестиционном вычете.

Федеральный и региональный инвестиционные вычеты уменьшают только «свою» часть налога — не применяются к одному и тому же объекту одновременно, но могут использоваться по разным объектам по выбору компании.

Чтобы использовать инвестиционный вычет, включите положение о его применении в учетную политику (п. 8 ст. 286.1 НК РФ), указав параметры применения вычета в соответствии с Постановлением N 1638.

Способ 2. Учесть убытки прошлых периодов

Уменьшить базу налога на прибыль за счет убытков прошлых лет можно не более чем на 50%. Это правило действует с 01.01.2017 по 31.12.2030 (п. 2.1 ст. 283 НК РФ).

Лимит считают от общей исчисленной налоговой базы текущего периода. Если убыток больше, остаток можно перенести на следующие годы без ограничений по сроку, пока его полностью не используют.

Если компания несла убытки несколько лет подряд, учитывайте их в том порядке, в котором они возникли (п. 3 ст. 283 НК РФ).

В ряде случаев вычитать убытки из базы нельзя — такие запреты перечислены в ст. 283 НК РФ: убытки от деятельности со ставкой 0% по налогу на прибыль, убытки от участия в инвестиционном товариществе и другие специальные виды убытков.

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02 в 1С

Способ 3. Создание резервов

Налоговый кодекс разрешает учитывать будущие расходы для снижения налоговой нагрузки в текущем периоде. Условие — компания выбрала метод начисления в качестве способа бухучета — ст. 272 НК РФ.

Какие резервы можно создавать:

- по сомнительным долгам (ст. 266 НК РФ)

- на гарантийные ремонт и обслуживание (ст. 267 НК РФ)

- на соцзащиту инвалидов (267.1 НК РФ)

- научные исследования и разработки (ст. 267.2 НК РФ)

- оплату отпусков, выплаты за выслугу лет (ст. 324.1 НК РФ)

- ремонт основных средств (ст. 324 НК РФ)

- другие, указанные в налоговом кодексе

В учетной политике необходимо закрепить порядок формирования и использования резервов: прописать способ резервирования, определить предельную сумму и ежемесячный процент отчислений в резерв.

Резервы в бухгалтерском учете: нормативная база, виды, проводки

Лимиты сумм налоговых резервов в 2025–2026 годах установлены в соответствующих статьях НК РФ для каждого вида резерва. По резерву по сомнительным долгам действует ограничение: его сумма не может превышать 10% выручки за отчетный (налоговый) период.

При этом в расходы можно включить 100% долга при просрочке свыше 90 дней и 50% долга при просрочке от 45 до 90 дней (п. 4 ст. 266 НК РФ).

Как уменьшить налог на прибыль за счет резерва по сомнительным долгам.

Компания на 31 марта 2026 г. провела инвентаризацию дебиторки. Выручка за 2025 г. — 20 млн рублей, лимит резерва — 2 млн рублей (10%). Сомнительные долги (просрочка без обеспечения):

- Должник А: 300 000 руб. просрочка 120 дней → резерв 100% = 300 000 руб.

- Должник Б: 500 000 руб., просрочка 60 дней → резерв 50% = 250 000 руб.

- Должник В: 400 000 руб., просрочка 30 дней → резерв 0 руб. (менее 45 дней)

Итого резерв на 31.03.2026 → 550 000 рублей (в пределах лимита).

Как снизить налог:

Предположим, прибыль до резерва за 1 квартал — 3 млн рублей.

- Налог без резерва: 3 000 000 * 0,25 = 750 000 руб.

- С резервом: (3 000 000 — 550 000) * 0,25 = 612 500 руб.

- Экономия: 750 000 — 612 500 = 137 500 руб.

Если долги будут погашены, резерв восстанавливается в доходы.

Способ 4. Создать консолидированную группу

В консолидированной группе убытки одних участников могут покрывать прибыли других, за счет чего уменьшается общая налогооблагаемая прибыль и сумма налога на прибыль по группе.

Консолидированная группа — добровольное объединение плательщиков налога на прибыль, которые рассчитывают и платят налог с совокупного финансового результата. Условия создания такой группы описаны в ст. 25.2 НК РФ, а требования к договору — в ст. 25.3 НК РФ.

Институт консолидированных групп уже сворачивают — для новых структур это не инструмент «быстрой» оптимизации, а наследие крупных холдингов с действующими договорами.

Способ 5. Консультационные услуги, аутсорсинг

Уменьшить налогооблагаемую базу можно за счет расходов на консультации и аутсорсинг, если они связаны с производством и реализацией.

Не любые консультационные услуги, которые заказывает организация, можно учесть в расходах: в налоговой базе учитывают только те, что связаны с производственной деятельностью (пп. 27 п. 1 ст. 264 НК РФ). Консультации по налоговому планированию, маркетингу, юридическому и бухгалтерскому сопровождению производства учитывают при расчете налога на прибыль, а услуги по общей управленческой деятельности (HR‑консультации, корпоративные тренинги), которые не влияют напрямую на производство, в расходах по прибыли не отражают.

Минфин в Письме от 06.10.2014 N 03-03-06/1/49967 разъясняет, что расходы на консультационные, юридические и аналогичные услуги должны быть документально подтвержденными и экономически обоснованными. А еще — соответствовать критериям п. 1 ст. 252 НК РФ.

Такие затраты учитывают как прочие расходы, связанные с производством и реализацией, двумя методами:

- на дату предъявления документов, служащих основанием для расчетов,

- на последнее число отчетного (налогового) периода

Реальность хозяйственных отношений с контрагентом нужно подтвердить документами: договором, актами оказанных услуг, платежными документами, техническим заданием (заявкой), программой оказания услуг (планом мероприятий), отчетами исполнителя и т. п.

Документы должны отражать достоверную информацию о реально выполненных работах и услугах. По общим критериям налоговая оценивает реальность операций и их связь с получением дохода, в том числе по п. 2 Письма ФНС от 10.03.2021 N БВ-4-7/3060@.

Способ 6. Увеличить долю косвенных расходов

Косвенные расходы уменьшают налоговую базу по налогу на прибыль в том периоде, когда они возникли, а прямые — только по мере реализации товаров, работ или услуг, в себестоимость которых они включены.

Разделение расходов на прямые и косвенные регламентирует ст. 318 НК РФ. Налогоплательщики, которые применяют метод начисления, обязаны делить расходы на эти две категории и подробно закреплять порядок в учетной политике.

Перечень прямых расходов в ст. 318 НК РФ не закрытый. К косвенным относят все остальные расходы текущего периода, кроме внереализационных, перечисленных в ст. 265 НК РФ.

Компания сама определяет перечень прямых и косвенных расходов в учетной политике (в том числе опираясь на Письмо Минфина от 18.08.2020 N 03-03-07/72404). Но важно распределять затраты обоснованно, документально подтверждать выбранный подход. Иначе налоговая может доначислить налог и оштрафовать за занижение базы в отдельных периодах.

Налоговая инспекция доначислила налог на прибыль, пени и штраф (в сумме более 700 000 рублей) акционерному обществу «Архангельский фанерный завод» — компания отнесла к косвенным расходам затраты на ремонт и техобслуживание оборудования.

Компания обжаловала доначисления и дошла до Верховного Суда. Истец настаивал, что прямые расходы — затраты, которые напрямую относятся к производству готовой продукции, а ремонт оборудования связан со средствами труда. Ремонтный персонал не участвует в технологическом цикле.

Суд встал на сторону ФНС. Он указал, что затраты на ремонт и обслуживание оборудования, используемого в производстве, — прямые расходы.

Учитывая специфику деятельности общества, суд признал, что спорные ремонтные работы, связанные с поддержанием производственного оборудования и основных средств в работоспособном состоянии:

- относятся к основному производству

- входят в состав материальных затрат

- формируют себестоимость продукции

Поэтому включение этих расходов в состав косвенных не соответствует требованиям ст. 318 НК РФ (Определение ВС от 30.09.2021 N 307-ЭС21-13032).

Позиции ФНС и Минфина по этому вопросу совпадают: даже если затраты связаны с производством товаров, их можно отнести к косвенным только тогда, когда нет реальной возможности выделить их в прямые расходы. И это подтверждают экономически обоснованные показатели.

Застраховать имущество

Страхование имущества помогает уменьшить налоговую базу по налогу на прибыль за счет включения страховых взносов в состав расходов (ст. 263 НК РФ). Обязательные виды страхования, например ОСАГО, учитывают в расходах полностью, а добровольное имущественное страхование — только по видам, прямо перечисленным в ст. 263 НК РФ.

Дополнительное условие: добровольное страхование экономически обосновано и связано с деятельностью, приносящей доход.

Какие схемы оптимизации налога на прибыль признают рискованными

Фиктивные расходы

Учет расходов на услуги и работы, которых на самом деле не было.

Компания «Про-Эксперт» учла в расходах и заявила вычеты НДС по работам субподрядчика ООО «Мастак» (ремонт систем). Налоговая инспекция установила, что у контрагента нет сотрудников, техники и признаков реальной деятельности — доначислила налоги, пени и штраф за использование «технических» фирм. Суд отказал компании в вычетах и признал, что налоговая база была занижена (Решение от 21.07.2025 по делу N А11-5626/2023).

Дробление бизнеса

Дробление бизнеса для применения УСН — распространенная схема незаконной оптимизации, при которой единый бизнес искусственно делят на несколько ИП и ООО, чтобы уложиться в лимиты доходов и сохранить спецрежим. Если суды видят взаимосвязь компаний, формальность разделения, отсутствие реальной самостоятельности и деловой цели, они признают такую модель дроблением и доначисляют налоги по ОСНО.

Изначально 1097 домов обслуживала одна организация со штатом 430 человек. Затем создали группу — управляющая компания и еще 21 организация по управлению домами, почти все — на УСН. Формальной деловой целью называли «поддержание стабильно низких тарифов для населения», но ФНС и суды эту цель не признали. Суд указал, что нельзя снижать издержки бизнеса за счет недоплаты налогов (дело N А43-21183/2020).

Налоговая выгода сама по себе не считается самостоятельной деловой целью — следует из Постановления Пленума ВАС от 12.10.2006 N 53. При этом ФНС обязана доказать, что дробление направлено именно на получение необоснованной налоговой выгоды (Письмо ФНС от 16.07.2024 N БВ-4-7/8051@).

ВС подчеркивает важность анализа целей поведения налогоплательщика (п. 11 Обзора, утв. Президиумом ВС 13.12.2023). Применение спецрежима участниками группы правомерно, если создание нескольких организаций продиктовано деловыми целями — распределением рисков, управляемостью, логистикой, требованиями рынка (п. 12 того же Обзора).

Лицензионный договор с правообладателем на УСН 6%

Схема, при которой правообладателем товарного знака выступает третье лицо на УСН 6%, а ООО на ОСНО платит ему роялти по лицензионному договору, формально позволяет учесть эти платежи в расходах по налогу на прибыль. Но для ФНС это один из типичных маркеров необоснованной оптимизации — такая конструкция несет высокие налоговые риски.

Роялти — регулярные платежи за использование чужой интеллектуальной собственности: товарных знаков, патентов, авторских прав. В налоговом кодексе роялти для ООО на ОСНО относят к прочим расходам (пп. 37 п. 1 ст. 264 НК РФ), но при схемах со взаимозависимыми ИП на УСН 6% часто вызывают пристальное внимание инспекции — приводят к спорам.

Налоговая инспекция вправе исключить роялти из расходов по налогу на прибыль, если увидит искусственное занижение базы, отсутствие деловой цели, формальный документооборот или несоответствие размера платежей рыночному уровню.

ИП на УСН «доходы» 6% владел товарным знаком и передал его по лицензии обществу, участником которого сам являлся. Размер вознаграждения менялся от 2% до 5,6% выручки. Ранее общество пользовалось знаком бесплатно, у ИП не было реальных бизнес-расходов. ФНС усомнилась в экономическом смысле сделки и указала, что знак ассоциируется с продукцией общества, а компания могла зарегистрировать его на себя.

Суд поддержал инспекцию и согласился с исключением роялти из расходов, признав, что у общества не было экономической выгоды в такой конструкции (дело N А75-10934/2023).

Ответственность за использование таких и других серых схем (фиктивные контрагенты, завышенные расходы, заниженные доходы, аффилированные «прокладки») варьируется от административной до уголовной при крупной и особо крупной недоимке. Налоговые органы доначисляют налоги, пени и штрафы, а при доказанном умысле могут инициировать проверку на предмет состава преступления в сфере уклонения от уплаты налогов.

Кратко о том, как уменьшить налог на прибыль

- Пользуйтесь только законными методами снижения налога на прибыль, чтобы не получить доначисления, пени и крупные штрафы

- Льготные ставки и инвестиционные вычеты по налогу на прибыль позволяют кратно сократить налоговую нагрузку при соблюдении условий НК РФ

- Связанные с производством товаров, работ или услуг затраты в ряде случаев можно обоснованно отнести к косвенным расходам — учесть в базе по налогу на прибыль в периоде их осуществления, а не только при реализации

- Страхование имущества — возможность включать страховые взносы в состав расходов, уменьшающих налоговую базу по налогу на прибыль. Условие — учитывать ограничения ст. 263 НК РФ

- Любые расходы, которые компания учитывает в целях налогообложения прибыли, должны быть документально подтвержденными и экономически обоснованными. Иначе ФНС исключит их из базы и доначислит налог

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете