Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Резервы в бухгалтерском учете — это своеобразный «запас», за счет которого впоследствии списываются определенные виды расходов. Суммы резервов могут относиться на расходы по обычным видам деятельности, прочие расходы или включаться в стоимость актива. В статье рассмотрим подходы к формированию резервов и порядок их отражения в учете.

Содержание

Нормативная основа

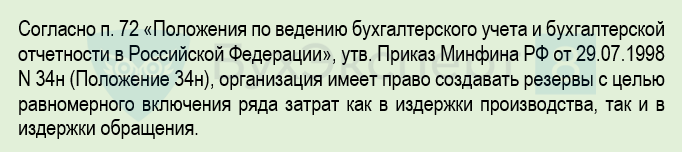

Право организации создавать резервы в бухучете (БУ) ранее было закреплено нормативно:

Получите понятные самоучители 2026 по 1С бесплатно:

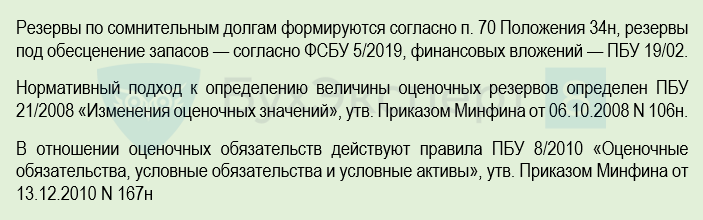

Сегодня единого нормативного документа, в котором бы устанавливался общий подход к резервам, нет. Порядок создания отдельных видов резервов рассматриваются в разных стандартах бухучета:

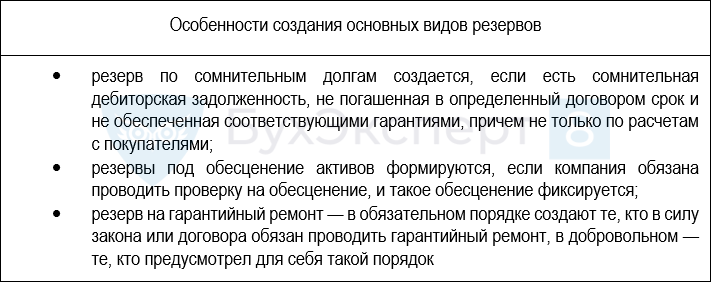

Некоторые виды резервов создаются в БУ в обязательном порядке (если у компании нет права на упрощенный учет и отчетность). Например, резервы под обесценение запасов, финансовых вложений и др.

Резерв по сомнительным долгам формируют все, в т. ч. компании, имеющие право на упрощенный учет и отчетность.

Классификация резервов

Нормативно классификация резервов не закреплена. На практике выделяют 2 основные группы (одна из классификаций): оценочные резервы и оценочные обязательства.

Оценочные резервы

Они корректируют балансовую стоимость активов (резервы под обесценение запасов, финансовых вложений и др.). Оценочные резервы нужны, чтобы не завышать в балансе стоимость активов. Отчисления в эти резервы отражают проводками Дт 90.02 (91.02) Кт 14 (59, 63).

Резервы в налоговом учете в этой статье подробно не рассматриваем, но отметим, что правила в отношении резервов в БУ и НУ различаются. В некоторых случаях резервы в НУ вообще не создаются, поэтому могут возникать разницы в учете, которые отражаются по правилам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина от 19.11.2002 N 114н — в случаях, когда компания такие правила применяет.

Пример

Компания создает резерв по сомнительным долгам в БУ и НУ. Согласно УП по бухучету резерв создается в сумме задолженности при любой просрочке. Компания оказала услуги третьему лицу 06.12.2024 на сумму 120 тыс. руб., срок оплаты по договору — 12 календарных дней, т. е. не позднее 18.12.2024. В указанный срок оплата не произведена, на 31.12.2024 создается резерв в сумме 120 тыс. руб.:

Дт 91.02 Кт 63 — 120 тыс. руб.

По правилам НК РФ в НУ резерв по сумме долга с просрочкой менее 45 дней не создается. Соответственно, образуется вычитаемая временная разница, отражается отложенный налоговый актив (ОНА) на одноименном счете 09 и субсчете 99.02.О «Отложенный налог на прибыль» к счету 99 «Прибыли и убытки»:

Дт 09 Кт 99.02.О — 24 000 руб. (120 000 руб. * 20%).

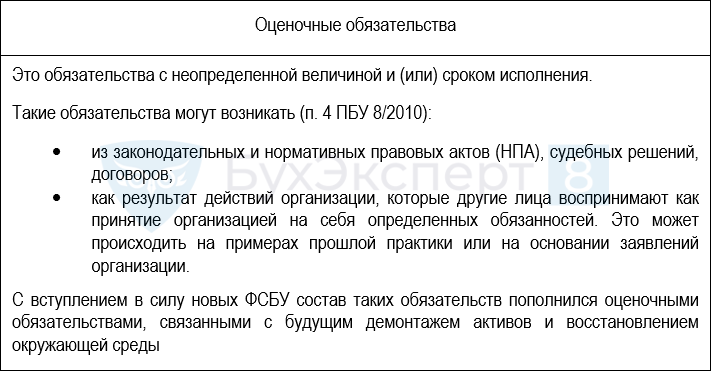

Оценочные обязательства

Такими образом, оценочное обязательство — это предстоящие неизбежные расходы, размер и срок осуществления которых пока неизвестен (на гарантийный ремонт, оплату отпусков, премий по результатам года и т. п.).

Суммы таких оценочных обязательств учитываются на счете 96 «Резервы предстоящих расходов» (п. 8 ПБУ 8/2010, План счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н). Увеличение обязательств отражается по кредиту счета, уменьшение — по дебету.

Бонусы для небольших компаний

Компании, имеющие право на упрощенный учет и отчетность, в некоторых случаях могут резервы не формировать — если такое право закреплено в стандарте и компания в УП предусмотрела применение такого упрощения.

Например:

- в отношении запасов — можно оценивать запасы на отчетную дату по фактической себестоимости, т. е. без проверки на обесценение и создания резерва (п. 32 ФСБУ 5/2019);

- в отношении финансовых вложений, не имеющих рыночных котировок, — можно не отражать в бухучете обесценение финансовых вложений, если расчет величины такого обесценения затруднителен (п. 19 ПБУ 19/02).

В п. 3 ПБУ 8/2010 прямо предусмотрено право таких компаний не применять правила стандарта в отношении оценочных обязательств.

В 2024 году Минфин сформировал все актуальные послабления для компаний, имеющих право на упрощенный учет и отчетность, в одном документе — Информации Минфина от 25.03.2024 N ПЗ-3/2024 (в т. ч. в отношении резервов).

Создание бухгалтерских резервов: особенности

Основные особенности при создании резервов:

Организация:

- определяет в УП методику формирования резервов, в т. ч. периодичность процедур;

- проверяет / уточняет сумму резерва на отчетную дату.

Если на дату формирования отчетности стала доступна новая информация по активам / обязательствам в отношении которых был сформирован резерв, то сумма резерва корректируется либо резерв восстанавливается.

Примеры, когда резерв восстанавливается:

- для резерва по сомнительным долгам — когда задолженность погашена полностью либо выбыла с баланса, например, при уступке права требования;

- резерв под обесценение запасов — когда запасы выбывают (п. 31 ПБУ 5/2019);

- резерв под обесценение финансовых вложений — когда финансовые вложения выбывают, либо на основании новой информации делается вывод о том, что по финансовому вложению более не фиксируется устойчивое существенное снижение стоимости (п. 40 ПБУ 19/02).

Оценочное обязательство списывается полностью, когда новая дополнительная информация свидетельствует о том, что условия признания оценочного обязательства прекращены (пп. «г» п. 23 ПБУ 8/2010).

Бухгалтерские проводки

Суммы резервов отражаются по кредиту счетов, предусмотренных для этой цели:

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 59 «Резервы под обесценение финансовых вложений»;

- 63 «Резервы по сомнительным долгам».

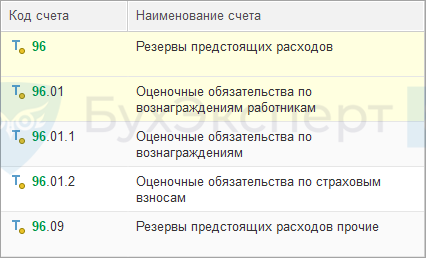

Остальные виды резервов (оценочных обязательств) учитываются на счете 96: по кредиту счета отражается увеличение резерва, по дебету — уменьшение.

В программах 1С к счету 96 открываются следующие субсчета:

При формировании резервов проводка по дебету затрагивает счета учета расходов по обычным видам деятельности либо прочих расходов. Еще один вариант — суммы включаются в стоимость актива (запасы, ОС и т. п.).

Часто встречающиеся проводки:

| Дебет | Кредит | Наименование операции |

| Формирование резерва | ||

| 91.02 | 59 | Сформирован резерв под снижение стоимости финансовых вложений |

| 91.02 (99) | 63 | Сформирован резерв по сомнительным долгам |

| 20, 23, 25, 26 … | 96.01.1 | Сформирован резерв по отпускам (отнесение затрат на расходы производства, вспомогательных производств, общепроизводственные либо управленческие расходы и т. п.) |

| 20, 23, 25, 26 … | 96.01.2 | Сформирован резерв по отпускам в отношении взносов |

| 08, 10, 41 … | 96.09 | Сформирован резерв по затратам на будущий демонтаж актива |

| Корректировка резерва | ||

| 63 | 62, 76 … | Списание суммы задолженности покупателям, прочим дебиторам за счет резерва по сомнительным долгам |

| 59 | 91.01 | Списание резерва под обесценение финансовых вложений при списании с баланса финансовых вложений |

| 96.09 | 28 | Списание фактических расходов на устранение брака (ремонт продукции, возвращенной в пределах гарантийного срока) за счет резерва |

| 96.09 | 10 (60, 76, 70, 69 …) | Списание расходов на проведение гарантийного ремонта за счет резерва |

| 96.09 | 91.01 | Уменьшение (списание) оценочного обязательства |

Ответственность за отказ от создания резервов

Если компания не создает резервы, когда обязана это делать, ее отчетность нельзя признать достоверной. За не формирование обязательного резерва, повлекшее искажение отчетности, возможны санкции по ст. 15.11 КоАП РФ:

- штраф за грубое нарушение правил ведения бухучета и представления отчетности (при искажении показателей отчетности на 10% и более) на должностных лиц — от 5 000 руб. до 10 000 руб., при повторном нарушении — от 10 000 руб. 20 000 руб. или дисквалификация на срок от года до двух лет;

- привлечение к административной ответственности лица, ответственного за организацию и ведение бухучета (при отсутствии документов, подтверждающих правомерность ситуации, когда резерв не формируется).

Если у организации есть сомнительная дебиторская задолженность, но резерв по ней не создается, бухгалтерская отчетность компании может быть признана недостоверной (Постановление ФАС ВСО от 14.05.2013 N Ф02-1683/13 по делу N А33-18807/2011).

Резервы в 1С Бухгалтерия 8.3 и отчетности

В программе 1С Бухгалтерия 8.3 автоматический учет резервов не организован, проводки делаются на основании операций, введенных вручную.

В отчетности требуется раскрывать информацию о расходах, равных величине отчислений в связи с образованием резервов в соответствии с правилами бухучета (п. 22 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина от 06.05.1999 N 33н). Раскрывать подробную информацию необходимо по каждому оценочному обязательству в случае существенности данных (п. 24 ПБУ 8/2010).

Кратко о резервах в бухгалтерском учете

- Резервы в бухучете формируются в случаях и порядке, предусмотренных бухгалтерскими стандартами (ПБУ, ФСБУ) и учетной политикой организации.

- Создание резервов под снижение стоимости активов производится на специальных счетах: 14 (по запасам), 59 (по финансовым вложениям), 63 (по сомнительной дебиторской задолженности). Прочие резервы (оценочные обязательства) отражаются на счете 96 «Резервы предстоящих расходов».

- Компании, имеющие право на упрощенный учет и отчетность, резервы под обесценение активов могут не создавать, за исключением резерва по сомнительной задолженности.

- Величина созданного резерва проверяется на отчетную дату и при необходимости корректируется.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете