У резерва по сомнительным долгам много достоинств – с его помощью можно снизить финансовые риски, достоверно отразить дебиторскую задолженность в балансе. Но и сложностей с ним немало. Расскажем, по каким правилам формировать этот резерв в БУ и НУ, какими документами оформить, как отразить в учете.

Содержание

Резервы по сомнительным долгам: различия в БУ и НУ

Бухгалтерский учет

В целях достоверности бухгалтерской отчетности организация обязана создавать резерв по сомнительным долгам в отношении любой дебиторской задолженности, признанной сомнительной.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения, утв. Приказом Минфина от 29.07.1998 N 34н).

Резерв создается на просроченный долг любого происхождения (реализация, выданные авансы, проценты, цессия, штрафы, прочая дебиторская задолженность), а также на непросроченную задолженность, но которая с высокой степенью вероятности не будет погашена в сроки. Размер сомнительного долга определяется с учетом НДС.

Налоговый учет

В налоговом учете понятие «сомнительная задолженность» трактуется иначе, чем в бухгалтерском. Формирование резерва в НУ необязательно.

Задолженность контрагента отражается в налоговом резерве по сомнительным долгам, если (п. 1 ст. 266 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- она возникла в связи с реализацией товаров (работ, услуг)

- не погашена в сроки согласно договора

- не обеспечена залогом, поручительством, банковской гарантией

Размер сомнительного долга определяется с учетом НДС. Для целей создания резерва в НУ просроченную дебиторскую задолженность контрагента уменьшают на сумму всех встречных кредиторских обязательств перед этим контрагентом.

Право на создание резерва нужно закрепить в учетной политике по НУ.

Как создается резерв

В бухгалтерском учете ограничений по созданию резерва нет, его величина является оценочным значением (п. 3 ПБУ 21/2008). Величина резерва определяется отдельно по каждому сомнительному долгу в разрезе контрагентов в зависимости от оценки вероятности погашения долга согласно финансового состояния должника (п. 70 Положения, утв. Приказом Минфина от 29.07.1998 N 34н). Организация сама определяет по каким долгам имеются риски невозврата и на какую величину создать резерв исходя из принципа осмотрительности (п. 6 ПБУ 1/2008). Требований к периодичности создания резерва нет, но обязательным является его уточнение перед каждым составлением годовой отчетности.

В налоговом учете есть ограничения по размеру резерва. Из всех сомнительных долгов резерв на конец отчетного/налогового периода можно создавать только по сомнительной задолженности со сроком возникновения (п. 1 ст. 266 НК РФ):

- свыше 90 календарных дней - в резерв включается 100 % просроченной задолженности

- от 45 до 90 календарных дней (включительно) - в резерв включается 50 % от суммы просроченной задолженности

Если срок возникновения сомнительной задолженности менее 45 дней, резерв по такому долгу не создается. При этом величина создаваемого резерва по итогам года, не может превышать 10 % от выручки за текущий год. При исчислении резерва по итогам кварталов его сумма не может превышать большую из величин – 10 % от выручки за предыдущий год или 10 % от выручки за текущий квартал.

Резерв по сомнительным долгам в БУ

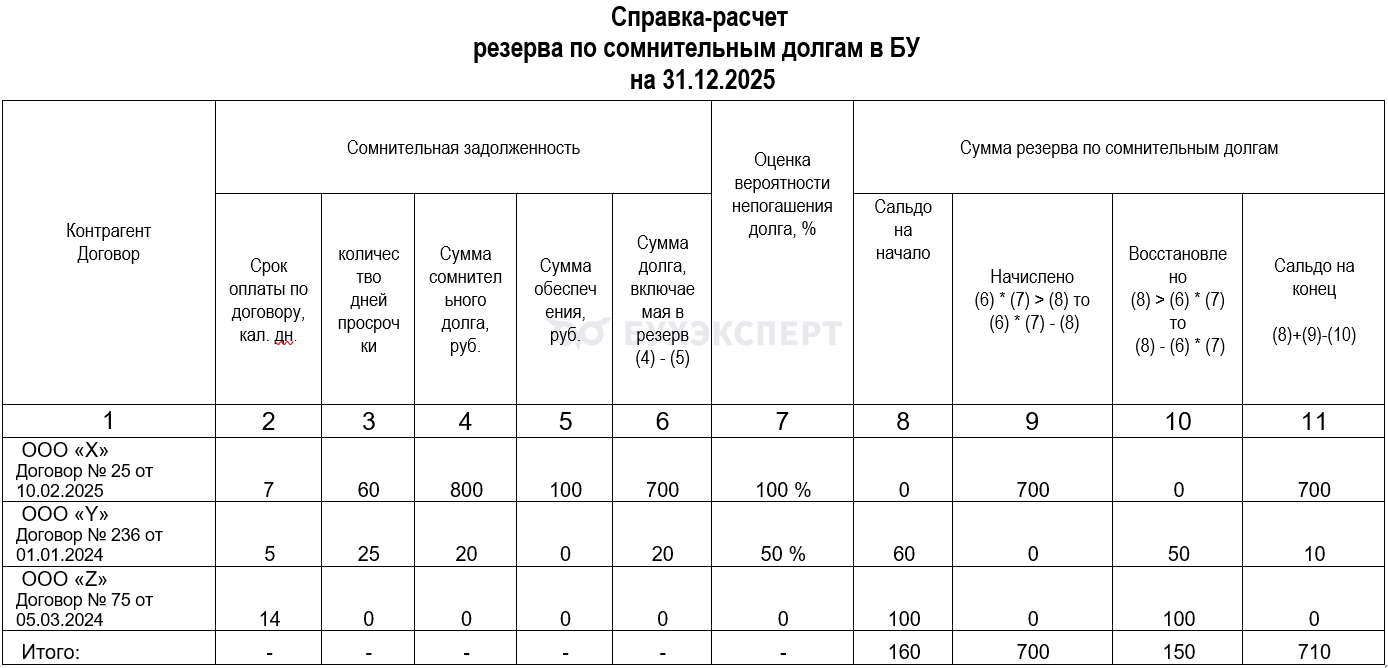

Покажем на примере, как документально оформить расчет резерва по сомнительным долгам в бухгалтерском учете.

Компания ПАО «Альфа» создает резерв по сомнительным долгам в БУ. Бухгалтер компании произвел расчет резерва исходя из таких данных:

- Контрагент ООО «Х»

По этому контрагенту на 31.12.2025 имеется долг с просроченной оплатой на 60 дней в размере 800 руб., из которых 100 руб. обеспечено гарантией. Вероятность негативного сценария (невозврата долга) - 100 %. На начало периода резерв по контрагенту не был создан. На конец отчетного периода резерв по нему составит (800 руб. -100 руб.) *100 % = 700 руб.

- Контрагент ООО «Y»

Просроченный на 25 дней долг составляет 20 руб., он не обеспечен гарантиями и вероятность негативного сценария (невозврата долга) составляет 50 %. На начало периода резерв по контрагенту составляет 60 руб. На конец отчетного периода резерв по нему составит (20 руб. – 0 руб.) *50 % = 10 руб., резерв следует восстановить на 50 руб. (60 руб.– 10 руб. = 50 руб.)

- Контрагент ООО «Z»

Сальдо резерва в размере 100 руб. по сомнительному долгу, образовавшемуся в предыдущем периоде, погашено в текущем периоде (восстановлен резерв на сумму 100 руб.).

Расчеты по резерву бухгалтер ПАО «Альфа» оформил справкой:

Порядок создания резерва закрепляется в учетной политике.

Резерв требуется восстановить полностью или частично восстановите, если:

- при анализе выявлено, что сумма созданного резерва больше, чем сомнительная задолженность (началось гашение, появилась информация, улучшающая прогноз по погашению долга)

- задолженность погашена полностью

- задолженность выбыла (уступка права требования)

Резерв учитывайте на счете 63 «Резервы по сомнительным долгам».

Приказ о создании резерва издавать не надо.

В учете создание резерва и его уменьшение отражается корреспонденцией счетов:

| Дата | Дебет | Кредит | Сумма, руб. | Наименование операции |

| 31.12.25 | 91.02 | 63 | 700 | Создан (увеличен) резерв, в том числе НДС |

| 63 | 91.01 | 150 | Восстановлен (уменьшен) резерв |

За счет резерва списывают дебиторскую задолженность, нереальную для взыскания, в части, не превышающей резерв. Остаток задолженности, если она выше суммы резерва по соответствующему контрагенту, списывают на прочие расходы.

Нереальная для взыскания задолженность – это дебиторская задолженность, по которой истек срок исковой давности, а также другие долги, нереальные для взыскания. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности, эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (п. 77 Положения, утв. Приказом Минфина от 29.07.1998 N 34н).

В балансе резерв по сомнительным долгам отражается не в отдельной строке, а на его сумму уменьшается дебиторская задолженность (п. 23 ФСБУ 4/2023). Необходимые детали по величине резерва и его изменениям в отчетном году раскрываются в пояснениях к финансовой отчетности.

Резерв по сомнительным долгам в НУ

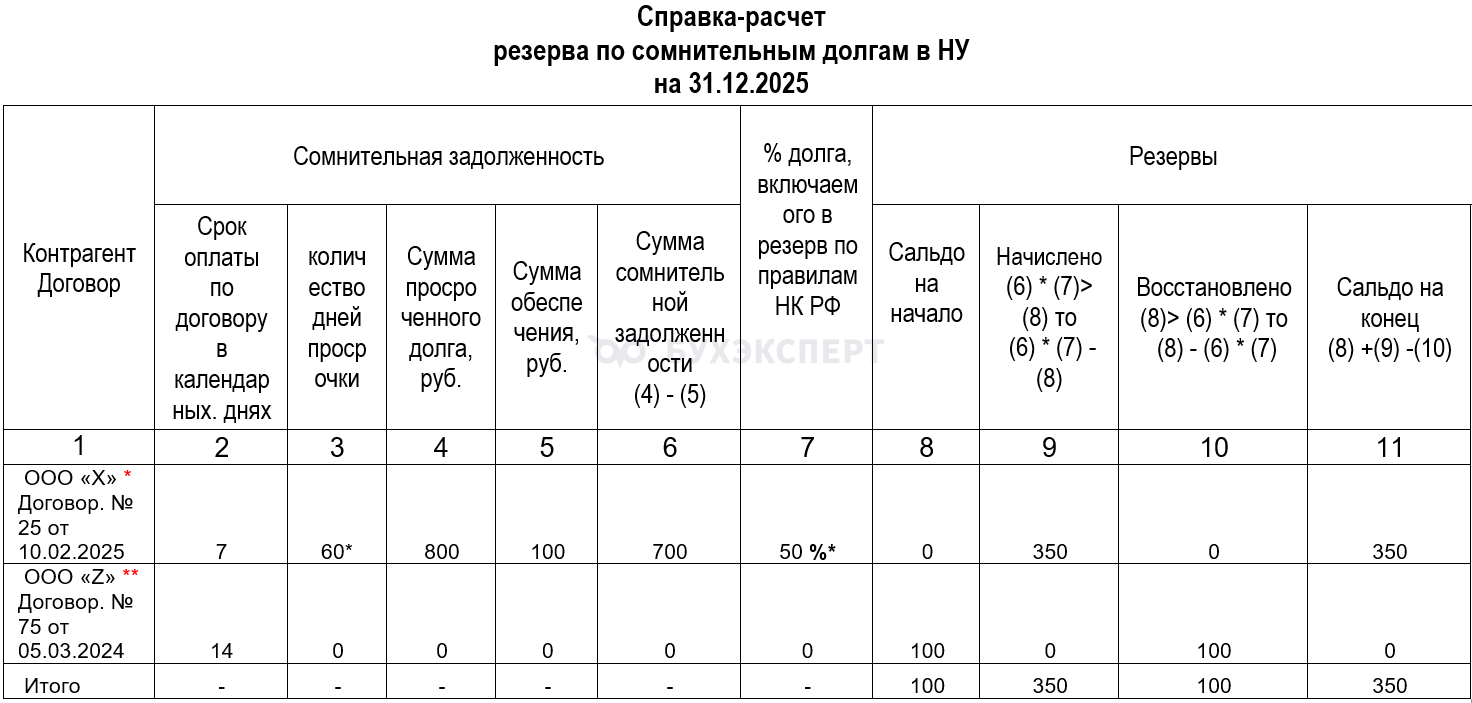

Если вы решили создавать резерв в налоговом учете, то резерв в НУ для аналогичного кейса будет выглядеть так:

* срок 60 дней - входит в интервал от 45 до 90 дней, поэтому в резерв включается 50 % от суммы просроченной задолженности

** контрагент ООО «Y» не включен в справку-расчет, поскольку его долг просрочен на 25 дней, а в НУ резерв создается при просрочке 45 дней и более

Общая сумма резерва по сомнительным долгам, начисленная нарастающим итогом на последнее число отчетного (налогового) периода отражается по строке 200 Приложения N 2 к листу 02 декларации по налогу на прибыль в общей сумме внереализационных расходов (п. 3 ст. 266 НК РФ).

Сумма восстановленного резерва отражается в составе внереализационных доходов.

Кратко о резерве по сомнительным долгам в БУ и НУ

- Резерв по сомнительным долгам в БУ обязаны формировать все компании, в НУ такой резерв создается добровольно

- Порядок формирования резерва по сомнительным долгам в бухгалтерском и налоговом учете не совпадают (различаются понятия сомнительной задолженности и правила расчета)

- Размер сомнительного долга определяется с учетом НДС

- Расчет резерва оформляется документально (например, в отдельной справке)

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете