Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Представление документов и информации по требованиям инспекций – часть повседневной работы бухгалтера. Правда, очень обременительная часть… Требования нередко кажутся избыточными, необоснованными. Зачастую так и есть, но иногда организация недооценивает права проверяющих и свои обязанности в этой сфере. Оспаривание штрафных санкций за отказ от представления документов или даже самих норм НК РФ об истребовании многократно становилось предметом рассмотрения ВАС РФ, ВС РФ и КС РФ. Следование «заветам» высших судов может существенно облегчить взаимодействие с налоговым органом и упрочить позиции налогоплательщика: там, где эти инстанции сказали свое веское слово, спорных вопросов уже, как правило, не остается.

Содержание

- Истребованы документы, подтверждающие задекларированную льготу

- Истребованы документы, не относящиеся к предмету проверки

- Документы истребованы по цепочке контрагентов

- Документы запросили в самом конце проверки

- Истребованы документы по конкретной сделке вне рамок проверки

- Сколько можно?

- Кратко о требованиях налогового органа о представлении документов

Получите понятные самоучители 2026 по 1С бесплатно:

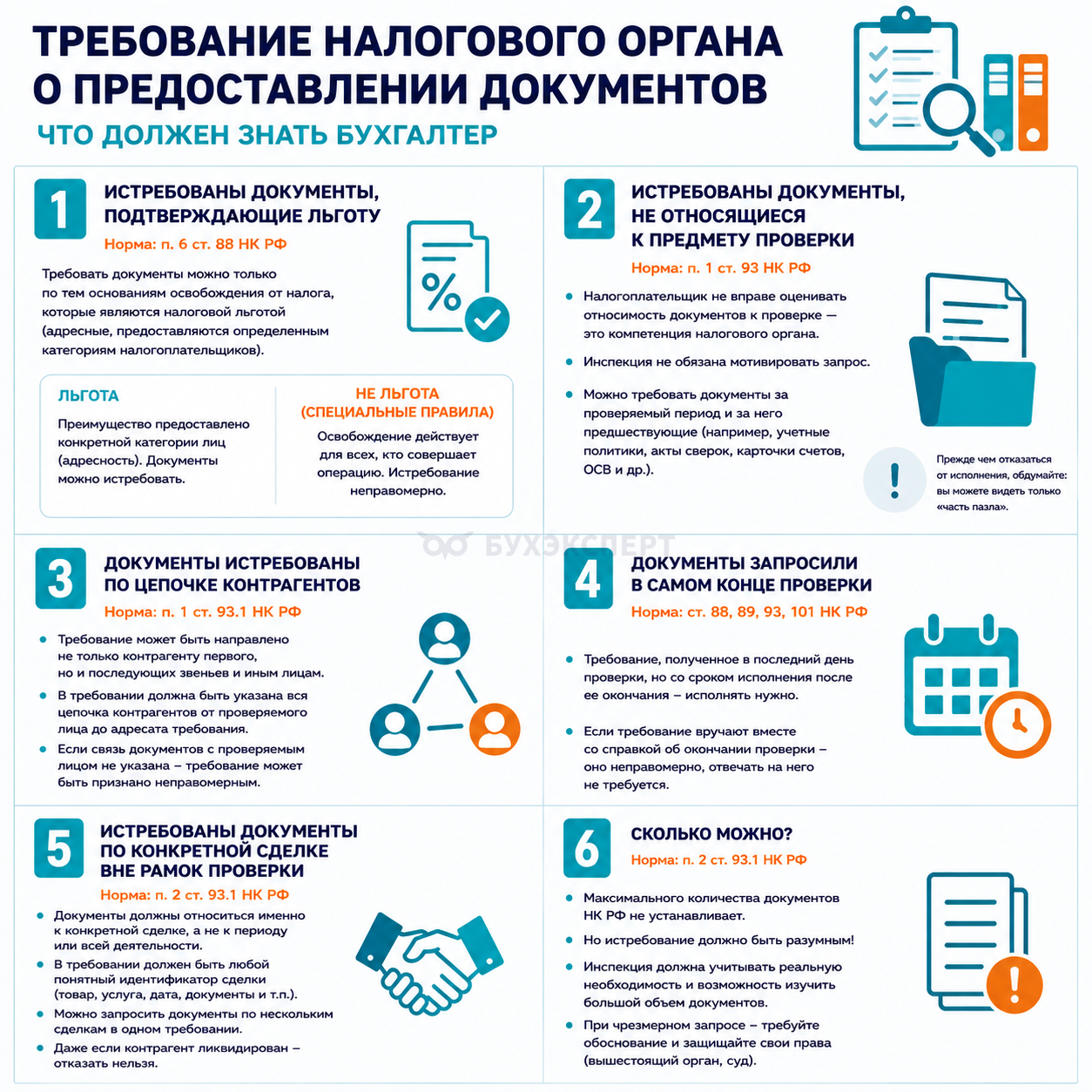

Истребованы документы, подтверждающие задекларированную льготу

Норма п. 6 ст. 88 НК РФ

При проведении камеральной налоговой проверки налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие его право на заявленные в налоговой декларации льготы.

Трактуя п. 6 ст. 88 НК РФ в свете этого определения применительно к льготам по НДС Пленум ВАС РФ в знаменитом Постановлении от 30.05.2014 N 33 (п. 14) разъяснил на примере НДС, что действие нормы распространяется только на те из перечисленных в ст. 149 НК РФ основания освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы.

Вопрос о том что есть налоговая льгота, как это ни странно, дискуссионный. В ст. 56 НК РФ находим определение: «льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере». Предметом споров становится вопрос об адресности налоговых преференций: нацелены они именно на какую-то конкретную привилегированную группу налогоплательщиков или нет.

Если категория налогоплательщиков в том или ином подпункте ст. 149 НК РФ не упоминается, разъясняет ВАС РФ, а речь идет только об освобождении от налога операции, которую может совершить налогоплательщик любого толка, то это не льгота, а специальные правила налогообложения соответствующей операции и истребовать документы по основанию п. 6 ст. 88 НК РФ по ней нет оснований.

Разберем эту идею на нескольких примерах:

|

Льгота |

Не льгота |

|

для медицинских организаций и ИП, осуществляющих медицинскую деятельность (пп. 2 п. 2 ст. 149 НК РФ) |

реализация долей в уставном (складочном) капитале организаций (пп. 12 п. 2 ст. 149 НК РФ) |

|

для столовых образовательных и медицинских организаций (пп. 5 п. 2 ст. 149 НК РФ) |

реализация исключительных прав и прав на использование ПО и БД, включенных в единый реестр российских программ для ЭВМ и баз данных (пп. 26 п. 2 ст. 149 НК РФ) |

|

для НКО, осуществляющих образовательную деятельность (пп. 14 п. 2 ст. 149 НК РФ) |

выдача займа в денежной форме и ценными бумагами, включая проценты по ним (пп. 15 п. 3 ст. 149 НК РФ) |

|

для организаций, осуществляющих деятельность в сфере культуры и искусства (пп. 20 п. 2 ст. 149 НК РФ) и т.д. |

передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 300 руб. (пп. 25 п. 3 ст. 149 НК РФ) и т.д. |

Операции из правой части таблицы не облагаются НДС, кто бы их ни совершал. Операции из левой части освобождены от налогообложения, только если совершаются налогоплательщиком вполне определенной категории.

Подход Пленума ВАС РФ, озвученный применительно к НДС, так же работает и в отношении других налогов: если освобождение от налогообложения не имеет своей целью предоставление определенной категории лиц преимуществ по сравнению с другими лицами, совершающими такие же операции, а представляет собой специальные правила налогообложения соответствующих операций, то это не льгота и истребование со ссылкой на п. 6 ст. 88 НК РФ неуместно.

В целом Минфин и ФНС не отвергают эту позицию (см., например, письма Минфина от 11.02.2019 N 03-07-07/8029, ФНС от 28.10.2020 N ЕА-4-15/17675@, от 12.11.2020 N ЕА-4-15/18589, от 22.12.2016 N ЕД-4-15/24737).

Надо признать, что иногда представления ФНС о льготах приобретают весьма причудливый характер. Так, в Письме от 24.11.2023 N СД-4-3/14769@ Служба утверждает, что право на применение повышающего коэффициента к расходам, предусмотренным п. 1 и 3 ст. 257 и пп. 26 п. 1 ст. 264 НК РФ имеет определенная категория налогоплательщиков — приобретающие и внедряющие отечественные информационные и телекоммуникационные технологии, в связи с чем имеет место адресность предоставляемых преимуществ, которая должна квалифицироваться в качестве льготы в целях применения п. 6 ст. 88 НК РФ. Полагаем, что пока отдавать (или не отдавать) предпочтение российским продуктам вправе любой налогоплательщик, собирать патриотов российского ПО для ЭВМ и компьютерного оборудования в какую-то особую категорию налогоплательщиков оснований все-таки не имеется.

Истребованы документы, не относящиеся к предмету проверки

Норма п. 1 ст. 93 НК РФ

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

Налогоплательщики довольно часто отказываются представить проверяющим документы, если те, по их мнению, не относятся к предмету проверки (в т.ч. к проверяемому периоду).

Обычно в споре по этому поводу неправым остается именно налогоплательщик: как многократно указывали суды, он не вправе оценивать относимость истребованных материалов к повестке контрольного мероприятия.

Да, камеральная налоговая проверка охватывает задекларированный период, выездная – период не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Тем не менее, какие именно документы позволяют выявить ошибки и искажения при определении налоговой обязанности на этом временном отрезке, налоговому органу все же виднее. Делиться своими соображениями с налогоплательщиком, мотивировать свой запрос налоговики не обязаны – НК РФ это не предусмотрено.

Так, до ВС РФ дошел налоговый спор по итогам выездной проверки, в ходе которой проверяющие истребовали (в числе прочего) бухгалтерские и налоговые учетные политики организации за два года и акты сверок с контрагентами. Эти документы проверяемое лицо представить отказалось, полагая, что учетные политики не имеют отношения к вопросам налогового контроля, а наличие актов сверок вообще необязательно и поэтому налоговый орган не может претендовать на ознакомление с ними, даже если они в наличии. Суды такие доводы не оценили и поддержали контролеров. Те пояснили, что без учетных политик они не смогли определить счета бухгалтерского учета, которые использует налогоплательщик при ведении финансово- хозяйственной деятельности, и это осложнило проверку. Суды также довольно жестко заявили, что «налогоплательщик не вправе оценивать относимость истребуемых документов к контрольным мероприятиям налогового органа, поскольку такая оценка находится в компетенции налогового органа, осуществляющего в установленном законом порядке контроль за соблюдением законодательства о налогах и сборах, а также за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов» (Постановление АС МО от 27.04.2023 N Ф05-7405/2023 по делу N А40-162125/2022 (Определением ВС РФ от 18.08.2023 N 305-ЭС23-14728 отказано в передаче дела в СКЭС ВС РФ).

Позиция о правомерности запроса в рамках проверки в числе прочих документов карточек счетов, оборотно-сальдовых ведомостей также многократно подтверждается практикой ВС РФ (Определения ВС РФ от 18.09.2020 N 307-ЭС20-12414 по делу N А56-62632/2019, от 24.03.2023 N 306-ЭС23-2262 по делу N А55-22756/2021, от 08.12.2023 N 310-ЭС23-23700 по делу N А36-7056/2022 и др.).

Обратите внимание: при проведении иных мероприятий налогового контроля круг потенциально истребуемых документов будет другим:

- если проверяют не налогоплательщика, а его контрагента, то у налогоплательщика могут истребовать документы (информацию), касающиеся деятельности проверяемого лица, но не более того (п. 1 ст. 93.1 НК РФ)

- вне рамок проведения налоговых проверок могут запросить документы (информацию) относительно конкретной сделки, но не должно быть попыток «разведать» другие данные о финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 93.1 НК РФ).

Противоречия тут никакого нет — все зависит от вида мероприятия налогового контроля, однако разночтения в нормах НК РФ должны быть хорошо известны налогоплательщику, это знание поможет защититься от неправомерного истребования.

Документы истребованы по цепочке контрагентов

Норма п. 1 ст. 93.1 НК РФ

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, эти документы (информацию).

Закон, как видим, не запрещает проверяющим обращаться (не напрямую, а с соблюдением процедуры, установленной п. 3 этой статьи) не только к контрагентам первого, но и последующих звеньев, а также к иным обладателям искомой информации.

Попытка противодействия со стороны налогоплательщика не будет одобрена судом. Например, когда у ИП запросили документы касающиеся его взаимоотношений с другим предпринимателем – контрагентом проверяемого лица (т.е. истребование произошло у контрагента второго звена), тот отказал, посчитав, что не имеет прямого отношения к проверяемому лицу и делиться данными не обязан. Когда его оштрафовали и спор перешел на арену суда, судебные инстанции сочли, что требование налогового органа соответствует положениям налогового законодательства и оснований для неисполнения или отказа от исполнения требования у ИП не имелось (Определение ВС РФ от 19.05.2022 N 304-ЭС22-8104 по делу N А70-9176/2021).

К аналогичному выводу пришел ВС РФ в Решении от 09.12.2024 N АКПИ24-755. Ссылка на этот документ есть в п. 4 Обзоре правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в IV кв. 2024 г. по вопросам налогообложения, доведенном Письмом ФНС от 11.02.2025 N БВ-4-7/1212@, т.е. ФНС немедленно приняла это решение на вооружение.

В самом требовании (в строке «касающиеся деятельности») должна быть указана вся цепочка контрагентов от проверяемого лица до налогоплательщика, к которому оно обращено. Последний должен иметь возможность установить связь истребуемых документов с объектом проверки. В противном случае требование может быть признано не соответствующим п. 1 ст. 93.1 НК РФ (Письмо ФНС от 10.01.2025 N БВ-4-7/58@), тогда отказ от его исполнения не будет нарушением.

Документы запросили в самом конце проверки

Из взаимосвязанного толкования положений ст. 88, 89, 93, 93.1 (п. п. 1 и 1.1) и 101 НК РФ следует, что истребование документов в связи с проверкой допускается лишь в период проведения в отношении налогоплательщика этой налоговой проверки либо дополнительных мероприятий налогового контроля (п. 27 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Как поступить, если требование прислано совсем уж «под занавес» проверки и срок его исполнения находится за пределами срока проведения контрольного мероприятия?

Ответ на этот вопрос дал АС ЗСО Постановлением от 17.09.2018 N Ф04-3955/2018 по делу N А03-12564/2017 (Определением ВС РФ от 25.01.2019 N 304-КГ18-23705 отказано в передаче дела в СКЭС ВС РФ для пересмотра): НК РФ не предусматривает основания для оставления налогоплательщиком требования о представлении документов без исполнения в случае, когда оно поступило налогоплательщику в последние дни налоговой проверки и срок исполнения этого требования истекает после окончания проверки.

Аналогично мнение Минфина (см. Письма от 13.02.2008 N 03-02-07/1-58, от 17.01.2008 N 03-02-07/1-19).

Когда требование вручают вместе со справкой об окончании выездной проверки, это уже неправомерно и на него можно не отвечать (Постановление ФАС ВВО от 27.02.2012 N Ф01-280/2012 по делу N А29-164/2011 (Определением ВАС РФ от 20.07.2012 N ВАС-8442/12 отказано в передаче дела в Президиум ВАС РФ для пересмотра).

Истребованы документы по конкретной сделке вне рамок проверки

Норма п. 2 ст. 93.1 НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Своего рода манифестом относительно требований по основанию п. 2 ст. 93.1 НК РФ стало нашумевшее Определение КС РФ от 07.04.2022 N 821-О. Вот главные выводы КС РФ, из которых как налоговым органам, так и налогоплательщику необходимо исходить:

- запрашиваемые документы (информация) должны относиться именно к сделке, а не ко всей деятельности налогоплательщика, не к ее части или периоду, не к налоговому периоду и т.п.

- предмет истребования должен быть определен по любому ясному, четкому и недвусмысленному признаку, в частности по переданному (подлежащему передаче) конкретному товару (партии), выполненным работам (оказанным услугам), а также времени поставки и приема-передачи, первичным документам и т.п. Эти признаки по отдельности или вместе должны позволять «опознать» конкретную сделку, по которой налогоплательщик обязан представить документы (информацию)

- у налогоплательщика нет оснований отказать в исполнении требования лишь на том основании, что налоговый орган не укажет в нем, например, номер или дату заключения, иные реквизиты соответствующих договоров. Эти данные могут быть вообще не определены сторонами или неизвестны налоговикам

- в рамках одного требования налоговый орган вправе запросить как отдельный первичный документ, счет-фактуру, так и всю серию ПУД, счетов-фактур, если они связаны со сделкой, которую это требование позволяет идентифицировать

- количество требований по одной сделке не ограничено законом

- в рамках одного требования допустимо запрашивать документы не только по одной, но и по нескольким, но именно конкретным, сделкам

Ссылка на Определение КС РФ от 07.04.2022 N 821-О была направлена территориальным налоговым органам для использования в работе в составе Обзора правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых во II кв. 2022 г. по вопросам налогообложения (п. 2 Письма ФНС от 24.10.2022 N 7-8-04/0005@. К позиции КС РФ ФНС отсылает и в п. 2 Письма от 30.12.2022 N СД-4-2/18011, п. 3.1 Письма 21.06.2024 N КЧ-4-9/7026@.

До того как КС РФ фундаментально разъяснил смыслы п. 2 ст. 93.1 НК РФ к подобным выводам «точечно» приходил ВС РФ, рассматривая отдельные налоговые споры (см. Определения ВС РФ от 14.04.2017 N 310-КГ17-3551 по делу N А09-6454/2016, от 15.09.2017 N 303-КГ17-12370 по делу N А24-4380/2016, от 26.10.2017 N 302-КГ17-15714 по делу N А19-22283/2016, от 03.02.2022 N 303-ЭС21-27499 по делу N А51-18706/2020, от 17.05.2022 N 304-ЭС22-8043 по делу N А70-9559/2021, от 16.02.2023 N 307-ЭС22-29393 по делу N А56-75819/2021, от 19.09.2018 N 307-КГ18-14038 по делу N А42-7751/2017 и др.).

На основании п. 2 ст. 93.1 НК РФ документы по сделкам могут быть истребованы за любой год и повод для отказа в представлении лишь один – истечение срока их хранения (Постановление АС СЗО от 15.06.2020 N Ф07-6183/2020 по делу N А56-51770/2019 (Определением ВС РФ от 23.09.2020 N 307-ЭС20-13138 отказано в передаче дела в СКЭС ВС РФ для пересмотра), Письмо Минфина от 30.04.2019 N 03-02-08/32313).

Даже если к моменту получения требования о представлении документов по конкретной сделке вторая сторона договора уже ликвидирована, это не основание для отказа от исполнения, поскольку налогоплательщик не компетентен судить о намерениях и нуждах проверяющих (Постановление АС ПО от 13.02.2023 N Ф06-28258/2022 по делу N А72-6284/2022 (Определением ВС РФ от 25.05.2023 N 306-ЭС23-8522 отказано в передаче дела в СКЭС ВС РФ для пересмотра)).

Сколько можно?

КС РФ в своем Определении от 07.04.2022 N 821-О высказался по еще одному очень болезненному для многих налогоплательщиков вопросу: ограничено ли максимальное число истребуемых документов?

Ответ отрицательный – НК РФ никаких лимитов не устанавливает.

Тем не менее истребование должно быть разумным и суды давно принимают во внимание реальную необходимость запроса налоговым органом конкретных документов (информации) исходя из существа конкретной ситуации и реальную способность инспекторов изучить (проанализировать) большой объем представленных документов.

Если налогоплательщика оштрафовали за непредставление (неполное представление) непосильно большого массива документов, хорошей стратегией защиты будет обращение к вышестоящему налоговому органу и к суду с просьбой потребовать от инспекции обоснования своих аппетитов (см. также Письма ФНС от 27.06.2017 N ЕД-4-2/12216@, от 30.12.2022 N СД-4-2/18011, от 26.06.2023 N СД-4-2/8096@).

Кратко о требованиях налогового органа о представлении документов

- Если истребованы документы, подтверждающие льготу, отраженную в налоговой декларации, их нужно представить, но термин «льгота» при этом должен трактоваться в контексте ст. 56 НК РФ и с учетом п. 14 Постановления Пленума ВАС РФ от 30.05.2014 N 33

- Если налогоплательщику кажется, что истребованы документы, не относящиеся к предмету (периоду) проверки, он может заблуждаться. Прежде чем решительно отказаться от исполнения, нужно обдумать. Вдруг вы видите только «часть пазла»? У налогового органа могут быть законные основания для истребования, которые он не обязан пояснять налогоплательщику

- Документы могут быть истребованы по цепочке контрагентов, а не только у контрагента первого звена

- Если документы запросили в самом конце проверки и срок представления истекает уже за ее пределами, это не повод для отказа от ответа на требование

- При истребовании документов по конкретной сделке вне рамок проверки требование должно содержать любой понятный идентификатор сделки. Одним таким требованием могут запросить документы по нескольким сделкам, но не документы за период. Если эти условия выполняются, то даже при наличии формальных огрехов в требовании на него нужно отвечать по существу

- Общее число истребуемых документов закон не ограничивает, но ФНС уже несколько лет активно продвигает в своих рядах концепцию разумного истребования, принципы которой могут способствовать налогоплательщику в защите от штрафа

Для справки:

Если документы истребованы с существенными нарушениями, налогоплательщик имеет право на требование ответить отказом (пп. 11 п. 1 ст. 21 НК РФ).

Даже если он на это не пойдет и документы представит, НК РФ (п. 4 ст. 101) запрещает налоговому органу использовать при рассмотрении материалов налоговой проверки доказательства, полученные с нарушением закона.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете