Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Каждый налогоплательщик ощущает на себе пристальное и неусыпное внимание налоговой службы. Разнообразные автоматизированные информационные подсистемы налоговых органов непрестанно измеряют и анализируют параметры вашей деятельности. Но даже отлично осознавая это, большинство бизнесменов все же искренне удивляется, когда инспекция выходит на прямой контакт и начинает делиться своими опасениями, что ваш бизнес сбился с пути истинного.

Можно ли заранее предугадать повышенный интерес контролеров? Да, ведь ФНС даже не ставит себе задачи скрывать каким аршином она меряет бизнес. Более того, у фискального органа есть несколько сервисов, с помощью которых вы можете в любой момент оценить как вас видит налоговая (один из них, к слову, так и называется).

Рассмотрим некоторые ключевые показатели, которые системы ФНС используют для оценки налогоплательщиков на благонадежность.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Налоговая нагрузка и рентабельность

Исторически это были первые показатели, по которым проверяющие еще в доцифровую эру пытались определить добросовестность налогоплательщика.

Тогда появился Приказ ФНС от 30.05.2007 N ММ-3-06/333@, включавший, в частности, широко известные Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Этот раздел Приказа (Приложение N 2) включает список отрицательных характеристик налогоплательщика в глазах налоговой службы. Чем больше негативных баллов набрано, тем выше раньше был риск выездной проверки, а сейчас – проведения различных мероприятий по контролю, включая вызов руководства в инспекцию для задушевной беседы.

В частности, в этом документе предусмотрено, что нехорошо, если (п. 1, п. 11 Приложения N 2 к Приказу N ММ-3-06/333@):

- налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (по виду экономической деятельности)

- уровень рентабельности по данным бухучета у данного налогоплательщика отстает от уровня рентабельности для его сферы деятельности по данным статистики на 10 % и более

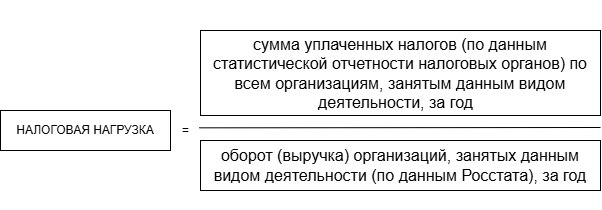

Считают усредненную налоговую нагрузку так:

Статданные о налоговой нагрузке обновляются ежегодно и публикуются ФНС на ее сайте, а также в виде обновленного Приложения N 3 к Приказу ФНС от 30.05.2007 N ММ-3-06/333@. Последнее обновление состоялось в начале мая этого года.

Сравнить свой показатель налоговой нагрузки с региональным среднеотраслевым можно с помощью сервиса «Налоговый калькулятор» на портале «Прозрачный бизнес». Настройки там более тонкие: есть возможность выбрать субъект РФ, масштаб деятельности, разные виды показателей самой налоговой нагрузки.

Недавно появилась и новая методика, за которой будущее. Она используется в личном кабинете налогоплательщика (ЛКН) для оценки организаций и ИП (пп. 3, 4 п. 6 Приложения, пп. 5 п. 6 Приложения N 2 к Приказу ФНС от 24.03.2023 N ЕД-7-31/181@):

- Общий показатель налоговой нагрузки для организации считается нормальным, если она не менее 75% от среднего значения этого показателя, рассчитанного для соответствующего субъекта РФ с учетом масштаба деятельности организации, вида экономической деятельности и системы налогообложения. Рассчитывается такая разновидность показателя налоговой нагрузки как соотношение суммы начисленных с финансового результата налогов (НДС, налог на прибыль, налог, уплачиваемый при применении УСН, ЕСХН) и выручки, за календарный год, предшествующий году проведения оценки по данным последней представленной налоговой или бухгалтерской отчетности

- Дополнительно оценивается налоговая нагрузка для организаций (кроме микропредприятий) как соотношение суммы всех начисленных за календарный год, предшествующий году проведения оценки, налогов (включая НДФЛ) и выручки по данным последней представленной налоговой или бухгалтерской отчетности. Показатель в пределах нормы, если он составляет не менее 75% от среднего значения аналога, рассчитанного для соответствующего региона с учетом масштаба деятельности организации, вида экономической деятельности и системы налогообложения.

Налоговая нагрузка для микропредприятия рассчитывается подобным же образом, включая НДФЛ, но без учета НДС - Налоговая нагрузка ИП определяется как соотношение суммы начисленных с финансового результата налогов (НДС, НДФЛ, УСН, ЕСХН) и дохода за предшествующий календарный год по данным последней представленной налоговой отчетности. Нормой считается показатель не ниже 75% от среднего значения налоговой нагрузки, рассчитанного ФНС для индивидуальных предпринимателей по региону в целом

Пока эти три методики (из Общедоступных критериев, с «Прозрачного бизнеса» и из ЛКН), которые, естественно, не могут давать одинаковых результатов, явно конкурируют между собой, только сбивая с толку налогоплательщиков и их бдительных контрагентов.

Примерно то же самое наблюдается при анализе уровня рентабельности продаж и активов (обновляющееся ежегодно Приложение N 4 к Приказу ФНС от 30.05.2007 N ММ-3-06/333@ (без региональной специфики); справочная информация в налоговом калькуляторе на портале «Прозрачный бизнес» (с учетом региона) и пп. 9 п. 6 Приложения Приказу ФНС от 24.03.2023 N ЕД-7-31/181@).

ИП еще «ставят в вину» максимальное приближение величины расходов к сумме его дохода, полученного за календарный год, а ИП на ОСН – размер профвычета по НДФЛ превышающий 83 % от суммы дохода (п. 7 Общедоступных критериев).

Не надо быть большим ученым, чтобы понимать, что экономика каждой организации уникальна, и делать далеко идущие выводы сравнивая всех и каждого с бездушной статистикой – не самое лучшее решение. Понимают это и в ФНС, но нужно же на чем-то строить алгоритмы автоматизированных систем…

Это порождает, пожалуй, главный вопрос: насколько фатально отклонение в худшую сторону от средних показателей налоговой нагрузки и рентабельности у конкретного налогоплательщика, действительно ли это решающие факторы при назначении мероприятий налогового контроля?

Вот какие пояснения дал ВС РФ в Решении от 18.04.2024 N АКПИ23-1033 (оставлено без изменений Апелляционным определением коллегии ВС РФ от 11.07.2024 N АПЛ24-246):

- Приказ ФНС от 30.05.2007 N ММ-3-06/333@ не является нормативным правовым актом, его положения не носят императивный и предписывающий характер для неопределенного круга лиц, поскольку он не прошел государственную регистрацию и не был официально опубликован. Это ведомственный документ, распространяющими свое действие на ФНС, ее территориальные органы и подведомственные организации. Он не обязывает налогоплательщиков соответствовать установленным в нем суммовым критериям деятельности

- Приказ не может служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в нем предписаний

- на Приказ нельзя ссылаться при разрешении споров (прим. автора — надо отдать должное, налоговики никогда не него не ссылаются ни при досудебном урегулировании, ни в судах)

- приведенные в Приказе показатели налоговой нагрузки, рентабельности продаж являются лишь критериями отбора объектов налоговых проверок. Сам по себе факт соответствия этим критериям не является безусловным доказательством совершения налогового правонарушения

- решение о назначении проверки принимается на основании комплексного анализа финансово-хозяйственной деятельности налогоплательщика. Пониженные показатели налоговой нагрузки и рентабельности сами по себе не являются определяющими

- если у организации или ИП есть контраргументы, они могут представить в налоговый орган контррасчет этих показателей и дать свои пояснения по нему

- каждое решение ФНС и ее территориальных органов и должностных лиц может быть предметом судебной проверки с учетом принципа презумпции добросовестности налогоплательщика.

Все то же самое можно было бы сказать и о новом Приказе ФНС от 24.03.2023 N ЕД-7-31/181@.

Только вот правоприменительная практика идет своим путем. Без оглядки на позицию ВС РФ. Более того, явно прослеживается тенденция сделать новую методику из Приказа ФНС от 24.03.2023 N ЕД-7-31/181@ ориентиром при выборе контрагента, а запрос выписки с оценкой по этой методике из ЛКН бизнес-партнера – доказательством осмотрительности.

Приведем еще два занятных примера с опорой на Общедоступные критерии.

Один налогоплательщик возмутился назначением в его отношении выездной проверки, ведь у него нормальные показатели налоговой нагрузки и рентабельности, если ориентироваться на Приложения N 3 и N 4 к Приказу ФНС от 30.05.2007 N ММ-3-06/333@. Он даже пошел в суд в надежде на этом основании отменить результаты проверки. Суд аргумента не оценил — положения НК РФ не содержат перечня оснований для назначения ВНП, а Приказ для налогоплательщика — лишь документ информационного характера (Постановление АС МО от 24.09.2024 N Ф05-20289/2024 по делу N А40-22396/2024).

Другой налогоплательщик был более изобретателен: когда налоговики разоблачили его налоговую схему, он через суд потребовал провести налоговую реконструкцию с применением среднеотраслевого показателя рентабельности из все того же Приказа. Суды его поддержали, поскольку показатели предложила сама ФНС (Постановление АС ЗСО от 23.05.2023 N Ф04-1900/2023 по делу N А27-15227/2021).

Процент вычета НДС

Общеизвестна «нормальная» доля вычетов от суммы начисленного налога – не более 89% за период 12 месяцев. Именно такой показатель назван в перечне Общедоступных критериев под номером 3 еще с 2007 г.

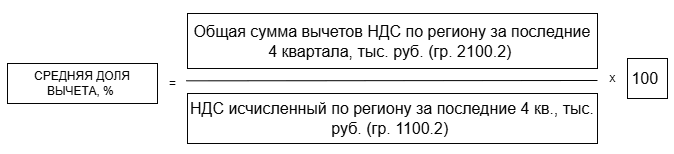

Позже налоговые органы на местах стали применять средний показатель вычета по региону. Статистические данные о нем обновляются ежеквартально, но расчетным периодом все равно является год. Найти соответствующую статистику на сайте ФНС не сложно: найдите раздел «Иные функции ФНС России», затем выберите подраздел «Статистика и аналитика», страницу «Данные по формам статистической налоговой отчётности», где среди Отчетов о налоговой базе и структуре начислений по налогам и сборам нужно отыскать форму 1-НДС в разрезе субъектов РФ. Нужный нам показатель придется рассчитать самим по данным формы для своего региона по формуле:

Что особенно интересно, в налоговой статистике регулярно появляются регионы со средней долей вычета выше 100 % (т.е. очень весомая часть налогоплательщиков там заявляет налог к возмещению).

В новой Методике, применяемой в ЛКН в сервисе оценки юридических лиц, НДС-добросовестность организации в части вычетов оценивается по двум параметрам (пп. 1 п. 5, пп. 22 п. 6 Приложения к Приказу ФНС от 24.03.2023 N ЕД-7-31/181@):

- отсутствие завышения суммы НДС, заявленной к возмещению, в размере, превышающем 0,65 % от суммы вычетов, заявленных в налоговых декларациях за 4 налоговых периода, предшествующих последнему оконченному налоговому периоду по НДС

- доля налоговых вычетов от суммы начисленного налога за 8 предшествующих году проведения оценки налоговых периодов ниже среднего значения доли налоговых вычетов для соответствующего субъекта РФ с учетом масштаба и вида экономической деятельности согласно данным ФНС за тот же период

Процент вычета НДС — это лишь один из множества критериев оценки налогоплательщика. Им охотно оперируют налоговые органы и это стоит учитывать. Однако сам факт превышения процента вычетов у организации по сравнению со средним, безусловно, не является доказательством нарушений, допущенных налогоплательщиком. Доначисление налога может быть произведено исключительно по результатам проведения налоговой проверки (п. 50 Постановления Пленума ВАС РФ от 30.07.2013 N 57). В то же время уровень вычетов ниже среднерегионального — вовсе не панацея от проверки.

Уровень зарплат

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации (п. 5 Общедоступных критериев) считается признаком наличия «серых» зарплат или подмены трудовых отношений гражданско-правовыми (включая фиктивную самозанятость).

Средняя зарплата в регионе РФ по виду деятельности и с учетом величины предприятия справочно приводится в сервисе «Налоговый калькулятор» на портале «Прозрачный бизнес».

В Методике, утв. Приказом ФНС от 24.03.2023 N ЕД-7-31/181@, находим описание расчета эталонного значения (пп. 1 п. 6 Приложения, пп. 1 п. 6 Приложения N 2): показатель средней зарплаты для субъекта РФ определяется с учетом масштаба и вида экономической деятельности по данным ФНС за предшествующий календарный год. Для оценки средней зарплаты в организации или у ИП по общему правилу принимаются в расчет начисления в пользу сотрудников (за минусом выплат по ГПД), отраженные в разделах 3 во всех РСВ за предыдущий календарный год.

ФНС в содружестве с другим госорганами вступила в яростную борьбу с нелегальной занятостью и удовлетворительный уровень средних зарплат становится одним из самых важных маркеров добросовестности или недобросовестности работодателя, в т.ч. в его ипостасях налогового агента по НДФЛ и плательщика страховых взносов.

УСН — ограничители

Все применяющие этот спецрежим отлично знают, что на УСН можно оставаться только при соблюдении ограничений по доходам, по численности работников, по стоимости основных средств, по составу участников организации и ряда других (см. п. 4 ст. 346.13 НК РФ). Также не секрет, что ФНС всех «спецрежимников» считает склонными к участию в налоговых схемах дробления бизнеса.

Это обусловило весьма примечательную «красную линию» (п. 6 Общедоступных критериев): подозрительным будет считаться неоднократное (2 и более раза в течение календарного года) приближение (менее 5 %) к предельному значению величин следующих показателей (прим авт. — приводим их с учетом современных требований НК РФ, а не по тексту Приказа ФНС от 30.05.2007 N ММ-3-06/333@):

- доля участия других организаций составляет не более 25%

- средняя численность работников за налоговый (отчетный) период составляет не более 130 чел.

- остаточная стоимость основных средств составляет не более 200 млн. руб.

- доходы не превышают 450 млн. руб.

Этот критерий представляется вполне справедливым. Налогоплательщику, который по одному или нескольким параметрам вплотную приближается к лимиту, «упрощенка» явно мала. Тот факт, что ему удается отходить от границы назад 2 и более раза в течение года, заставляет предположить, что для этого предпринимались особые усилия. У налоговиков есть все основания проверить не допустил ли при этом налогоплательщик злоупотреблений.

Кратко об оценке налогоплательщика для проведения проверок налоговыми органами

- Мы перечислили несколько важнейших параметров деятельности налогоплательщиков, которые активно анализируют фискальные органы. Наш перечень основан на положениях Приказов ФНС от 30.05.2007 N ММ-3-06/333@ и от 24.03.2023 N ЕД-7-31/181@. В этих документах приведены во множестве и другие критерии оценки, поэтому стоит обратиться к самим Приказам

- Оценка налогоплательщика проводится всегда только комплексно, поэтому перелимит по одному или нескольким показателям, как и пониженные значения по другим сами по себе не являются решающими. Отбирая налогоплательщиков для углубленной камеральной или выездной проверки, вызова в инспекцию, работники ФНС ориентируются на картину целиком

- Не соответствующие усредненным значениям показатели налоговой нагрузки, рентабельности, уровня зарплат, вычетов НДС и т.д. не могут трактоваться как доказательства виновных действия налогоплательщика – это устанавливается только проверкой

- На приведенные нами методики и критерии налоговые органы не имеют права ссылаться в судах и при досудебном урегулировании налоговых споров, т.к. оба упомянутых Приказа не являются нормативными актами и не порождают обязанностей налогоплательщиков

- Методика оценки организаций и ИП, утв. Приказом ФНС от 24.03.2023 N ЕД-7-31/181@, уже рекомендуется и в дальнейшем будет широко рекомендоваться для проверки добросовестности контрагентов. Это определяет значимость названных нами «красных линий» не только в рамках налогового контроля, но и для выстраивания бизнес-отношений

- Если компания (ИП) не готова систематически отстаивать свою правоту с судах, к приведенным показателям «нормальности» стоит относится серьезно, т.к. они служат ориентирами для проверяющих.

См. также:

- Мораторий на налоговые и неналоговые проверки

- Дробление бизнеса: как его видят ФНС, Минфин и суды

- Мнимые и притворные сделки: как бухгалтеру их распознать и снизить негативные последствия

- Необоснованная налоговая выгода

- Налоговый риск: что это и как его уменьшить

- Проверка контрагента на благонадежность: бесплатные сервисы, опасные признаки, судебные выводы

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете