Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Коммерческая деятельность сопряжена с налоговыми рисками. Их разновидностей так много, что о некоторых из них коммерсанты могут не догадываться.

Из статьи вы узнаете:

- что такое налоговый риск

- почему опасно перечислять подотчет на зарплатные карты

- как снизить риск отказа в налоговой льготе

- что предпринять, чтобы аренда персонала не выглядела налоговой схемой

- почему работа с самозанятыми стала рисковым мероприятием

- когда аудиторское заключение повышает риск налоговой проверки

- как избежать обвинения в незаконном дроблении бизнеса при переводе сотрудников в другую компанию

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Налоговый риск — это…

- Риск перечисления подотчета на зарплатные карты

- Риск отказа в льготе по налогу на имущество

- Риск непризнания расходов на аренду персонала

- Риски взаимодействия с плательщиками НПД

- Риск, связанный с цифровой валютой

- Риск получения отказа от аудиторов

- Риск неприменения ФСБУ 14/2022

- Риск обвинений в дроблении бизнеса при переводе сотрудников в другую компанию

- Кратко о налоговых рисках: что это и как его уменьшить

Налоговый риск — это…

Термин «налоговый риск не имеет законодательно закрепленной формулировки, но широко используется как контролерами, так и налогоплательщиками.

Налоговые риски — это негативные варианты развития событий, при которых компании и ИП:

- теряют финансовые средства и/или имущество (например, в результате доначисления налогов, пеней и штрафов, отказов в вычетах НДС и т. д.)

- испытывают иные сложности, затрудняющие нормальное продолжение деятельности (например, из-за блокировки счетов или назначения выездной проверки)

Чтобы не лишаться своих ресурсов и не терять выгоды из-за вынужденного торможения бизнес-процессов, связанных с ограничениями со стороны контролеров, важно знать о налоговых рисках как можно больше. Это позволит заранее продумать стратегию действий с учетом законодательных норм, судебных решений, разъяснений ФНС и Минфина.

Расскажем об отдельных ситуациях, при которых могут возникать как налоговые, так и иные сопутствующие риски.

Риск перечисления подотчета на зарплатные карты

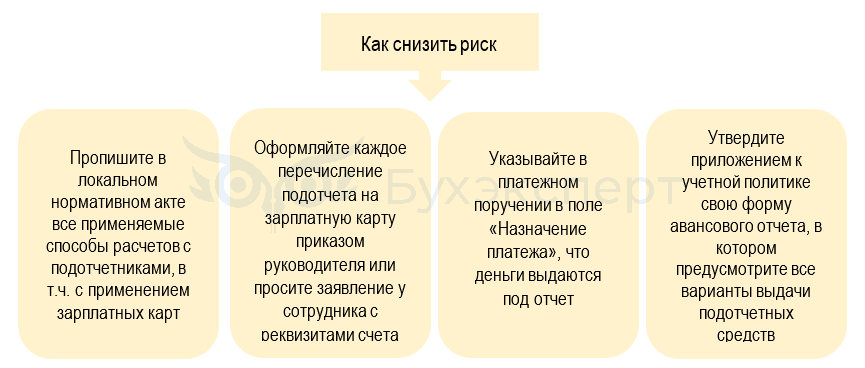

Перечисление на зарплатные карты сотрудников денежных сумм для оплаты ГСМ или осуществления иных служебных покупок привлекает внимание налоговых инспекторов.

В НК РФ нет прямых специальных норм по условиям перечисления на зарплатные карты подотчетных сумм. Воспользуемся разъяснениями Минфина:

Деньги, выдаваемые сотрудникам под отчет, могут перечисляться на зарплатные карты, если за счет этих средств оплачиваются:

- командировочные расходы

- расходы работодателя на поставку товаров (выполнение работ, оказание услуг)

- компенсации работникам подтвержденных расходов

Чтобы минимизировать возможные риски в таких ситуациях, заранее продумайте, как придать перечисленным суммам законный статус подотчетных средств.

Вне зависимости от способа выдачи подотчета сотрудник обязан документально подтвердить произведенные в интересах работодателя расходы, представив подтверждающие документы и авансовый отчет.

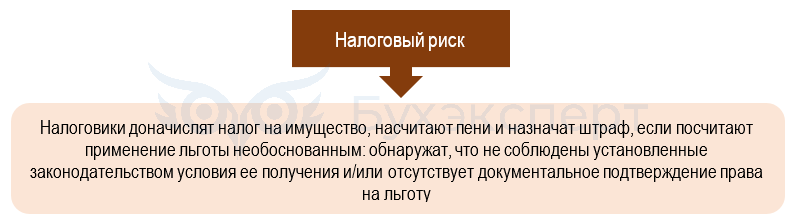

Риск отказа в льготе по налогу на имущество

Право на льготу дает налогоплательщикам существенную экономию. При этом льготники всегда находятся под особым контролем налоговых органов.

Льготы могут быть предусмотрены НК РФ и региональными НПА. Чтобы правомерно применять льготу, изучите нормативную базу, так как для отдельных «льготных» случаев могут действовать свои критерии и обязательные условия.

Льготы по налогу на имущество предоставляются:

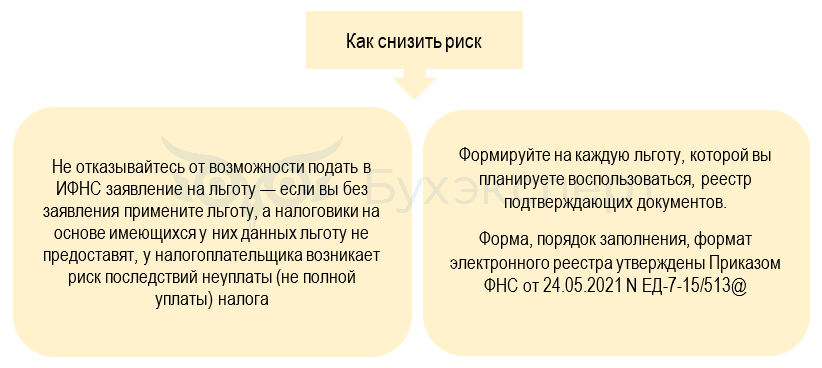

- в отношении объектов, облагаемых по кадастровой стоимости — по заявлению и подтверждающим документам. При отсутствии заявления налоговый орган решит вопрос о льготе по имеющимся у него данным (п. 8 ст. 382 НК РФ)

- по иным объектам — без заявления, с отражением права на льготу в налоговой декларации (Приложение к Письму ФНС от 02.09.2021 N БС-4-21/12421@)

Инспекторы вправе затребовать у налогоплательщика документы, подтверждающие право на льготу, во время камеральной проверки декларации по налогу на имущество. Чтобы такой запрос не стал неожиданностью для плательщика налога, важно заранее позаботиться о документальном подтверждении льготы.

Заблаговременный сбор данных для реестра позволит выявить отсутствующие подтверждения и решить вопрос о законности применения льготы.

Как настроить право на льготы по налогу на имущество в 1С

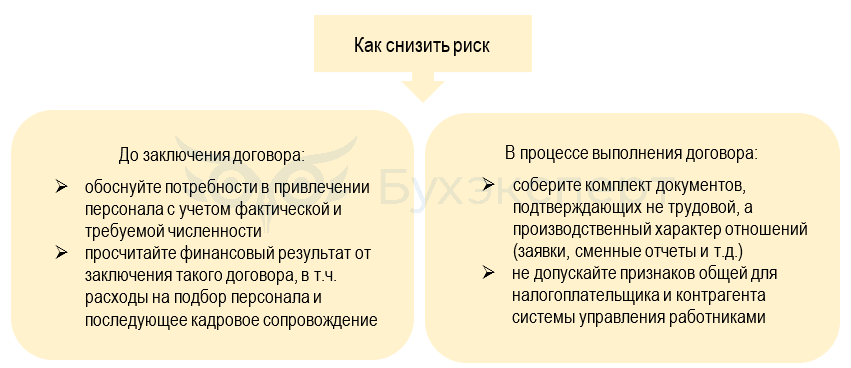

Риск непризнания расходов на аренду персонала

Если вы работаете с минимальным штатным составом сотрудников, а для выполнения проектов привлекаете к работе персонал других работодателей нужного профиля и квалификации, готовьтесь к претензиям налоговых и трудовых инспекторов.

Нормативная лазейка в этом вопросе существует, но имеет серьезные ограничения и воспользоваться ею могут далеко не все желающие.

Заключить договор о предоставлении персонала можно с ограниченным кругом лиц:

ст. 18.1 Закона РФ «О занятости населения в РФ» от 19.04.1991 N 1032-1*, гл. 53.1 ТК РФ

- с частным агентством занятости — компанией, аккредитованной на право осуществления такой деятельности (в Порядке, установленном Правительством РФ с учетом мнения трехсторонней комиссии по регулированию социально-трудовых отношений)

- с юридическими лицами, которые являются аффилированными или связанными акционерным соглашением

*С 01.01.2025 применяется новый Федеральный закон «О занятости населения в РФ» от 12.12.2023 N 565-ФЗ.

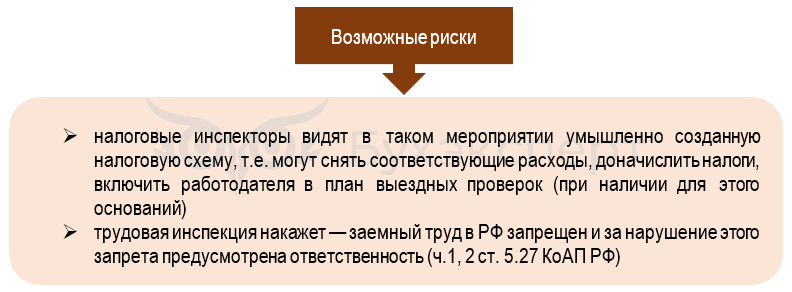

Учитывая такие законодательные ограничения, вместо договора о предоставлении персонала коммерсанты заключают договор об оказании услуг производственного характера. Это позволяет им уменьшать базу по налогу на прибыль на материальные расходы, а также принимать к вычету предъявленный исполнителем НДС (пп. 6 п. 1 ст. 254 НК РФ, ст. 171 — 172 НК РФ).

Однако и такие договоры вызывают у контролеров недоверие, а право налогоплательщика на расходы и вычеты приходится отстаивать в суде. Если вы решитесь на такую форму взаимоотношений, придется серьезно позаботиться о должном подтверждении своей позиции.

Возникновение трудовых отношений на основании допуска к работе

Риски взаимодействия с плательщиками НПД

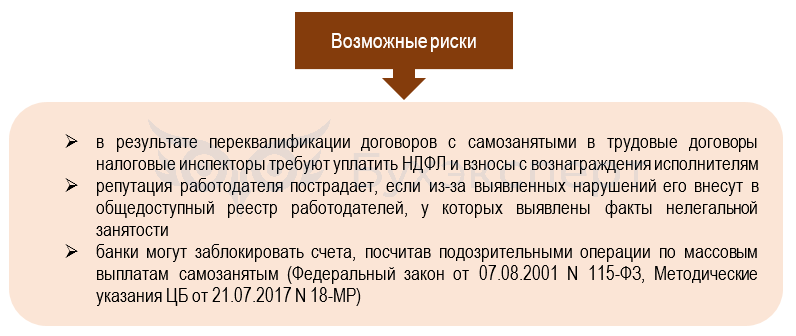

Привлечение к работе самозанятых (плательщиков НПД) для выполнения определенных специфических задач позволяет компаниям экономить ресурсы, не раздувая собственные штаты. Однако такие сделки стали приносить проблемы.

Судебные исходы споров по таким взаимоотношениям часто складываются не в пользу компаний и ИП. С 01.03.2024 усугубил эту проблему Приказ Минтруда от 02.02.2024 N 40н, утвердивший список сведений для передачи информации о нелегальной занятости от налоговиков в региональные межведомственные комиссии.

Налоговые органы обязаны передавать в межведомственные комиссии субъектов РФ следующую информацию:

- о работодателях, начисливших не менее чем 10 работникам зарплату ниже МРОТ (без учета выплат по договорам ГПХ), если доля таких лиц превышает 10% от общего числа работников

- о фактах и признаках нелегальной занятости

- о взаимодействии работодателя за последние 12 мес. более чем с 10 физлицами (ИП), применяющими НПД, среднемесячный доход которых превышает 20 000 руб. и средняя продолжительность работы которых с конкретными компаниями и ИП составляет более 3 мес.

- о работодателях, имеющих отклонение среднемесячного размера оплаты труда более чем на 35% от среднемесячного размера оплаты труда в регионе по виду экономической деятельности в зависимости от категории компании (ИП) в реестре МСП

- о компаниях и ИП, применяющих контрольно-кассовую технику

Приказ Минтруда «Об утверждении перечня сведений…» от 02.02.2024 N 40н

Многие работодатели, не желающие излишнего внимания со стороны контролирующих органов, отказываются от сотрудничества с НПД-исполнителями. Если вам сложно обойтись без этой категории работников и у вас есть аргументы для обоснования деловой цели привлечения их к сотрудничеству, важно позаботься о снижении риска переквалификации договоров.

Реквизиты судебных решений по переквалификации договоров, а также признаки, доказывающие трудовые отношения, приведены в Письме ФНС от 15.04.2022 N ЕА-4-15/4674.

Риски также возникают и по другим вопросам, связанным с НПД-исполнителями: при отсутствии у них на момент заключения договора статуса самозанятого, проблемы с отсутствием чеков, недавнее увольнение с работы у данного работодателя и т. д. Все нюансы важно предусмотреть в регламенте и неукоснительно его соблюдать.

Как учесть в ЗУП 3.1 переквалификацию НПД-договора в трудовой или ГПД

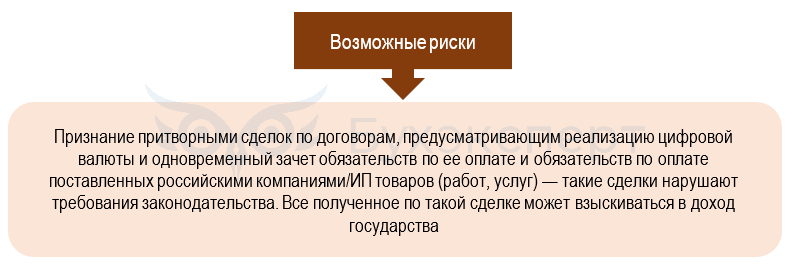

Риск, связанный с цифровой валютой

Налоговики считают, что криптовалюта используется для уклонения от уплаты налогов и легализации незаконно полученных средств. Чтобы пресечь злоупотребления в этой сфере, Федеральный закон от 29.11.2024 N 418-ФЗ определил правовой статус криптовалюты и порядок ее налогообложения.

- цифровая валюта признается имуществом, с появлением которого возникают налоговые обязанности

- российские компании и ИП, а также ряд других лиц, не могут принимать такую валюту для оплаты товаров, работ, услуг (за некоторым исключением)

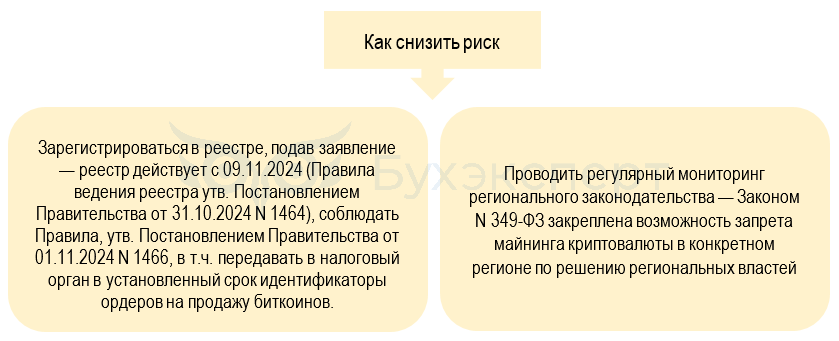

- без включения в специальный реестр заниматься майнингом запрещено

- в целях налога на прибыль организаций цифровая валюта, полученная в результате майнинга, признается внереализационным доходом по состоянию на дату, когда возникло право распоряжения ею

- налоговую базу по операциям с цифровой валютой определяют отдельно от общей базы

- спецрежимникам (применяющим УСН, ЕСХН, НПД, АУСН, ПСН) запрещено заниматься майнингом

У участников такой деятельности могут возникать налоговые риски.

Федеральным законом от 25.10.2024 N 349-ФЗ налоговым органам поручено следить за тем, как компании и ИП будут заниматься майнингом (добыванием криптовалюты). Чтобы осуществлять это в рамках закона и не иметь претензий от контролеров, важно работать по установленным правилам.

По мнению законодателей, получение налоговыми органами идентификаторов позволит пресекать махинации, в т. ч. связанные с уклонением от уплаты налогов.

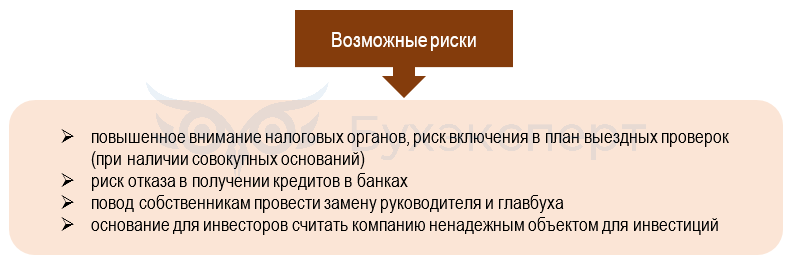

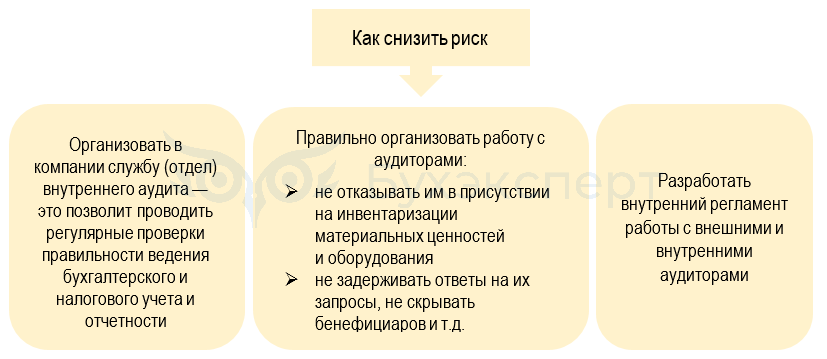

Риск получения отказа от аудиторов

Компании, обязанные в силу закона проводить обязательный аудит бухгалтерской отчетности, не должны забывать о риске получения аудиторского заключения с оговоркой или допускать отказ аудиторов от выражения мнения о достоверности отчетности.

Оговорка в аудиторском заключении свидетельствует о существенных недостатках, выявленных в ходе аудиторской проверки. Аудиторы могут отказаться от выражения мнения о достоверности бухгалтерской отчетности в результате неверной тактики поведения со стороны руководства: отказах в предоставлении необходимых для проверки сведений и документов, не допуске к участию в проведении инвентаризации и т. д.

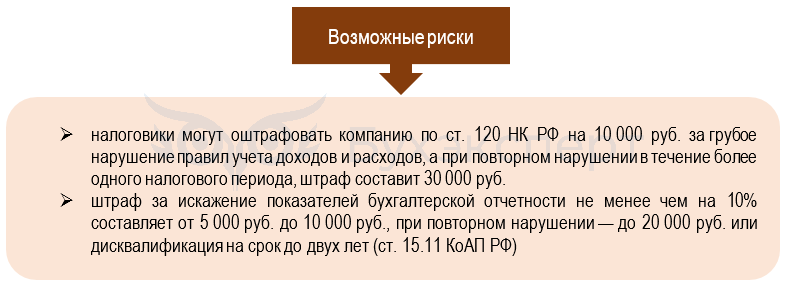

Риск неприменения ФСБУ 14/2022

Этот стандарт обязательно применять с 01.01.2024. Если игнорировать положения нового ФСБУ, то, в первую очередь, вопросы появятся у аудиторов (если проведение аудита обязательно для компании). Претензии и штрафы от налоговых органов маловероятны, но возможны.

Чтобы минимизировать риски, важно своевременно перейти на новые правила, скорректировать учетную политику и учитывать НМА в соответствии с нормами стандарта. Если компания вправе вести учет и оформлять отчетность по упрощенным правилам, отдельные положения этого ФСБУ они могут не применять.

Особенности перехода на ФСБУ 14/2022 в 1С

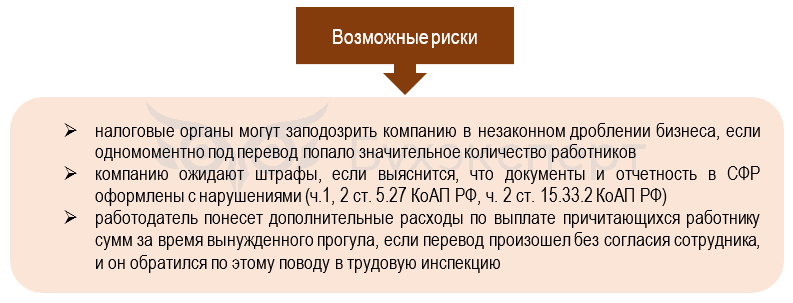

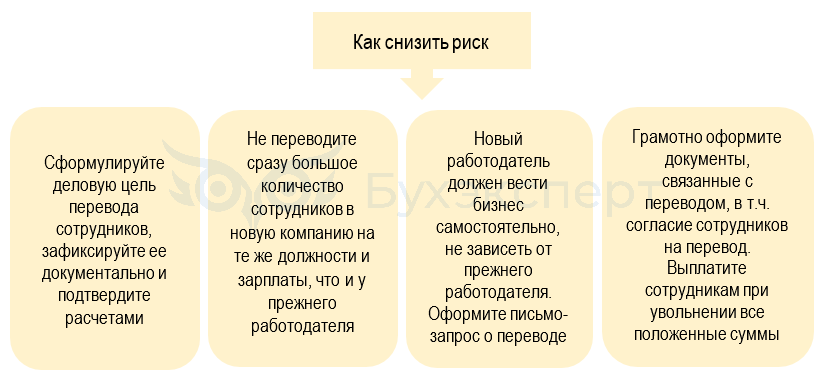

Риск обвинений в дроблении бизнеса при переводе сотрудников в другую компанию

Трудовое законодательство не запрещает переводы сотрудников к другому работодателю (п. 5 ст. 77 ТК РФ). Однако неграмотная организация этого мероприятия способна вызвать целый комплекс проблем и рисков.

Чтобы перевод сотрудников в другую компанию прошел с минимальными негативными последствиями, важно продумать заранее все нюансы этой процедуры.

Если заранее запастись нужными бумагами и грамотно провести процедуру перевода можно обнулить риски негативных последствий и достигнуть поставленных целей.

Кратко о налоговых рисках: что это и как его уменьшить

- Налоговый риск — это негативные последствия для компании или ИП, которые выражаются в потере денег и/или имущества (например, при отказе в вычетах НДС, доначислении налогов и др.), а также в возникновении иных проблем, тормозящих бизнес-процессы (блокировка счетов, выездная налоговая проверка и т. д.)

- Риски поджидают коммерсантов на каждом шагу: при перечислении подотчета на зарплатные карты сотрудников, аренде персонала, сотрудничестве с самозанятыми и во многих других ситуациях

- В каждом случае возможно снижение риска или его обнуление, если заранее обосновывать деловую цель планируемого мероприятия, анализировать соответствующую региональную судебную практику, учитывать разъяснения ФНС и Минфина

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете