Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С помощью сообщения формы С-09-3-1 компании извещают налоговый орган о создании обособленных подразделений (ОП) или корректируют ранее представленные сведения об ОП. Эта процедура ограничена по срокам, нарушение которых грозит штрафом. Облегчает заполнение сообщения программа 1С. Расскажем об этом подробнее.

Содержание

- В каких случаях представляется Сообщение о создании обособленного подразделения

- Сроки представления Сообщения о создании обособленного подразделения

- Актуальный бланк и способы отправки

- Порядок оформления сообщения об открытии обособленного подразделения

- Санкции за отсутствие С-09-3-1

- Оформление сообщения о создании обособленного подразделения в 1С 8.3 Бухгалтерия

- Кратко об сообщении С-09-3-1 о создании обособленного подразделения: заполнение и образец

В каких случаях представляется Сообщение о создании обособленного подразделения

Сообщение по форме С-09-3-1 подается:

Получите понятные самоучители 2026 по 1С бесплатно:

- при создании обособленного подразделения (кроме филиала и представительства);

- когда вносятся изменения в ранее представленные сведения (при исправлении ошибки, смене адреса и т. п.).

Подают сообщения:

- российские организации (по месту нахождения компании);

- международные компании при создании ОП в связи с редомициляцией (сменой места юрисдикции международной компании). Нормативная база в этом случае — Федеральный закон от 03.08.2018 N 290-ФЗ «О международных компаниях и международных фондах».

Если создается несколько ОП в одном муниципальном образовании (городах федерального значения Москва, Санкт-Петербург, Севастополь), постановка на учет может производиться по месту нахождения одного из ОП, выбранного компанией самостоятельно.

В этом случае одновременно с сообщением по форме С-09-3-1 подается уведомление формы N 1-6-Учет (Приложение 4 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@). Российские компании представляют заполненные бланки в ИФНС по месту своего нахождения, иностранные — в выбранную инспекцию.

Сроки представления Сообщения о создании обособленного подразделения

Форму С-09-3-1 следует отправить налоговикам:

- в течение месяца с момента создания подразделения (пп. 3 п. 2 и п. 7 ст. 23 НК РФ).

- в 3-дневный срок после утверждения изменений — в случае изменения ранее поданных данных об ОП.

В ответ ИФНС направляет налогоплательщику уведомление о постановке на учет ОП в течение 5 рабочих дней с указанием КПП подразделения.

Датой постановки на налоговый учет ОП признается дата создания, указанная в Сообщении.

Отказать в регистрации ОП налоговики не могут, так как НК РФ не содержит оснований для такого отказа.

На практике встречались случаи, когда ОП в указанный выше срок не регистрировали из-за ошибок в адресе (ФИАС). После исправления ошибок и повторной подачи Сообщения ОП было зарегистрировано.

Актуальный бланк и способы отправки

Форма Сообщения об открытии обособленного подразделения утверждена Приказом ФНС от 04.09.2020 N ЕД-7-14/632@ (в ред. от 24.08.2022). Порядок его заполнения приведен в Приложении 9 к приказу.

Подать сообщение по форме СО-09-3-1 можно:

- в бумажном виде в территориальную инспекцию ФНС (самостоятельно, курьером и т. п.);

- заказным письмом Почтой России с уведомлением о вручении;

- через интернет (по каналам ТКС, через личный кабинет на сайте ФНС).

Сообщение в электронной форме должно быть заверено усиленной квалифицированной электронной подписью (УКЭП) подавшего сообщение лица либо УКЭП его представителя.

Порядок оформления сообщения об открытии обособленного подразделения

Сообщение может быть заполнено как на бумаге, так и в электронном виде.

При бумажном варианте следует пользоваться ручкой с черной пастой / чернилами. Любое поле заполняется слева направо заглавными печатными буквами. Если данных для заполнения каких-либо полей нет, в ячейках ставится прочерк.

При заполнении Сообщения с помощью программного обеспечения прочерки в ячейках без данных допускается не ставить. Рекомендовано при печати использовать шрифт Courier New, размер шрифта 16-18.

Сообщение состоит из:

- страницы 1 — с данными о компании и событии, в связи с которым подается сообщение;

- страницы 2 — со сведениями по ОП.

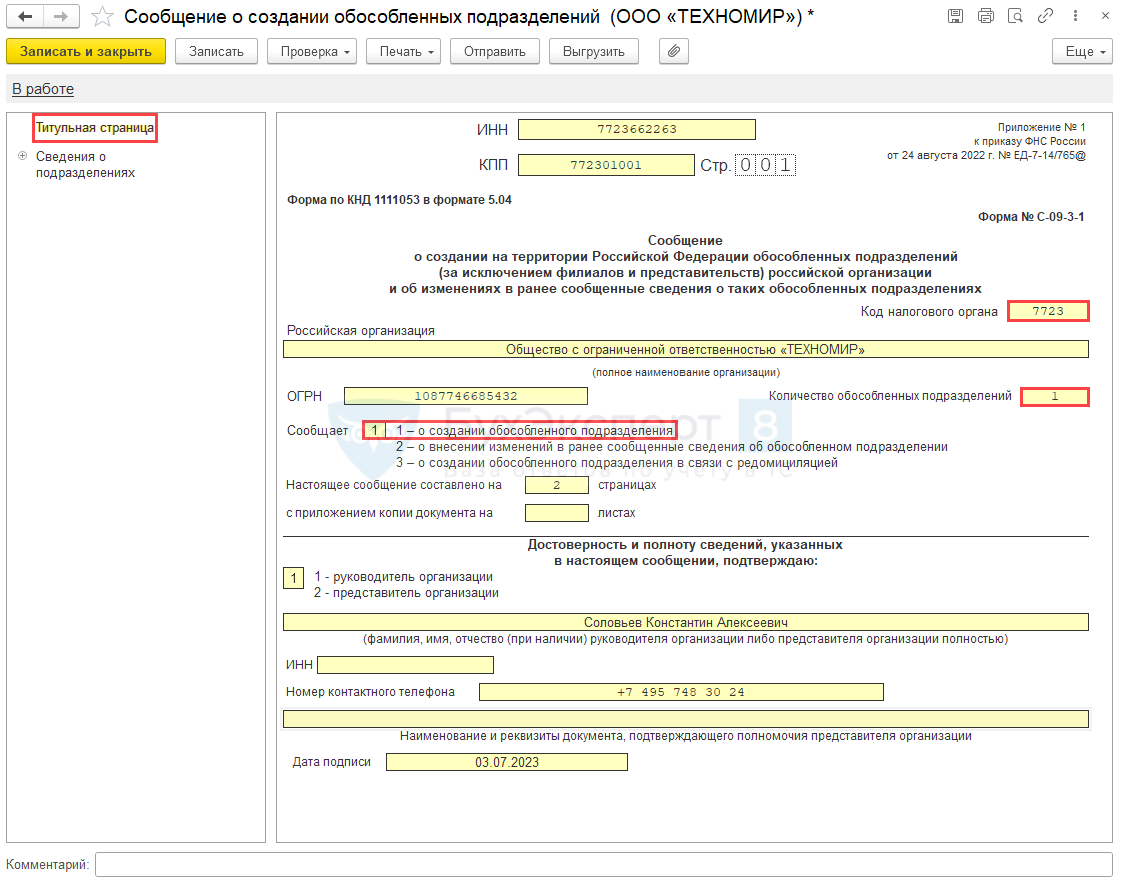

На странице 1 Сообщения укажите:

- ИНН и КПП организации по месту нахождения;

- код налогового органа — тот, в который подаются данные (для российских компаний — по месту нахождения);

- ОГРН организации;

- количество создаваемых обособленных подразделений — особенно важно, если их создается несколько;

- события, о которых информируете ФНС. Они кодируются так:

- 1 — создание ОП;

- 2 — внесение корректировок в ранее поданные сведения;

- 3 — создание ОП в связи с редомициляцией.

- ФИО лица, которое подписывает сообщение (руководитель или представитель). В случае представителя дополнительно указывается документ, подтверждающий его полномочия;

- номер телефона для связи.

Дополнительно указывается, на скольких листах составлено сообщения и количество листов копий документов, являющихся приложениями к сообщению (если такие имеются).

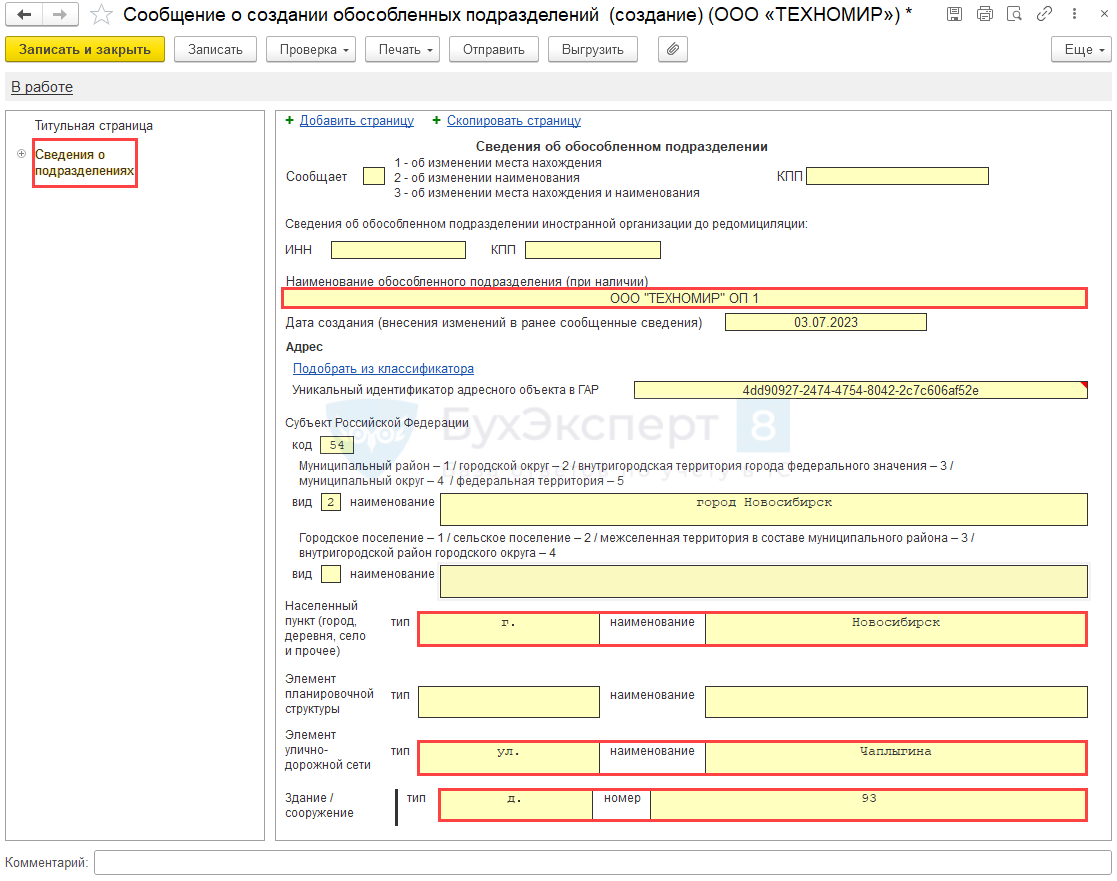

На странице 2 в случае создания ОП укажите:

- наименование ОП при наличии;

- дату создания ОП;

- адрес ОП в соответствии с правилами, определенными п. 24 Порядка заполнения формы Сообщения (Приложение 9 к Приказу ФНС N ЕД-7-14/632@).

При этом данные о субъекте РФ и муниципальном образовании, в котором создано ОП, указываются обязательно, остальные данные — при их наличии в адресе (Письмо ФНС от 05.05.2022 N ЗГ-3-14/4603@).

На странице 2 в случае внесения изменений в данные ОП укажите:

- вид (причину) сообщения;

- ИНН и КПП обособленного подразделения, в данные которого вносятся изменения;

- наименование ОП при наличии;

- дату внесения изменений в ранее представленные сведения;

- адрес ОП, он указывается в случаях, когда меняется местонахождение ОП, либо местонахождение и наименование ОП.

На каждой странице Сообщения укажите ИНН и КПП головной организации.

Санкции за отсутствие С-09-3-1

Если сообщение не представлено в инспекцию в установленные НК РФ сроки, возможно привлечение компании к ответственности:

- по п. 1 ст. 126 НК РФ — штраф 200 руб. за непредставленный документ;

- по ч. 1 ст. 15.6 КоАП РФ — штраф на должностных лиц 300-500 руб. за нарушение срока представления Сообщения.

В связи с непредставлением формы С-09-3-1, но уже за непредставление декларации по налогу на прибыль по месту учета ОП, могут привлечь к ответственности по п. 1 ст. 119 НК РФ и ст. 15.5 КоАП РФ. Аналогично за непредставление промежуточной отчетности (за отчетный период) по месту нахождения подразделения могут быть санкции по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ.

По ст. 119 НК РФ размер штрафа — 5% от неуплаченной суммы за каждый месяц со дня срока представления декларации (но не более 30% неуплаченной суммы и не менее 1 тыс. руб.).

По статье 15.5 КоАП РФ административный штраф на должностных лиц за нарушение сроков представления декларации по ОП — 300-500 руб.

Оформление сообщения о создании обособленного подразделения в 1С 8.3 Бухгалтерия

ООО «ТЕХНОМИР» 16 июня 2023 года закончило оборудование двух рабочих мест в арендованном помещении в г. Новосибирске. Принято на работу 2 сотрудника, которые должны приступить к работе 19 июня 2023.

Организация подает сообщение по форме С-09-3-1 03 июля 2023 года.

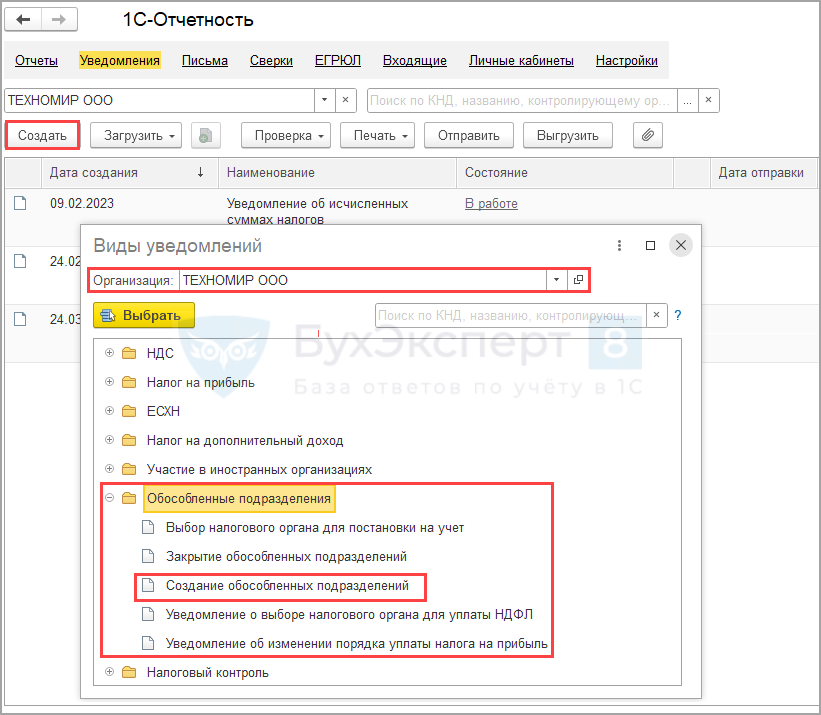

Сообщение можно создать в разделе Отчеты: Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления – кнопка Создать – кнопка Выбрать – Обособленные подразделения – Создание обособленных подразделений

На титульной странице отразите причину заполнения формы и количество создаваемых ОП. Остальные данные заполнятся автоматически.

Проверьте код налогового органа. Сообщение подается в ИФНС по месту регистрации компании.

На странице 002 Сведения о подразделениях укажите наименование ОП (если оно установлено) и адрес подразделения.

См. также:

Кратко об сообщении С-09-3-1 о создании обособленного подразделения: заполнение и образец

- Сообщение по форме С-09-3-1 об обособленном подразделении подается в ИФНС для постановки на учет ОП, либо для внесения изменений в ранее поданные сведения об ОП (кроме филиалов и представительств).

- При создании обособленного подразделения Сообщение подается в течение месяца, при внесении изменений — в срок не более 3 дней с даты события.

- Сообщение подается в ИФНС по месту нахождения компании.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте. Было бы неплохо добавить статью информацией: в течение какого срока ФНС ставит на учет новое ОП. В нашем случае сообщение о постановке на учет пришло на следующий день.

Добрый день!

ФНС должна поставить ОП на учет в течение 5 рабочих дней со дня получения от организации уведомления.

В этот же срок ФНС направляет уведомление о постановке на учет (п. 2 ст. 84 НК РФ).

Спасибо за статью! Помогла 🙂