Налоговое требование — документ, с которым сталкиваются многие налогоплательщики. Его присылают налоговые инспекторы, когда сальдо ЕНС опускается ниже нулевой отметки. Невыполнение требования грозит серьезными последствиями.

Содержание

- Требование об уплате налога — что это?

- Когда налоговики выставят требование

- Как сумма долга связана с периодом оформления требования

- В какой срок нужно исполнить требование

- Последствия неисполнения требования

- Как узнать о налоговом долге до получения требования

- Варианты реакции на требование

- Кратко о требовании об уплате налога

Требование об уплате налога — что это?

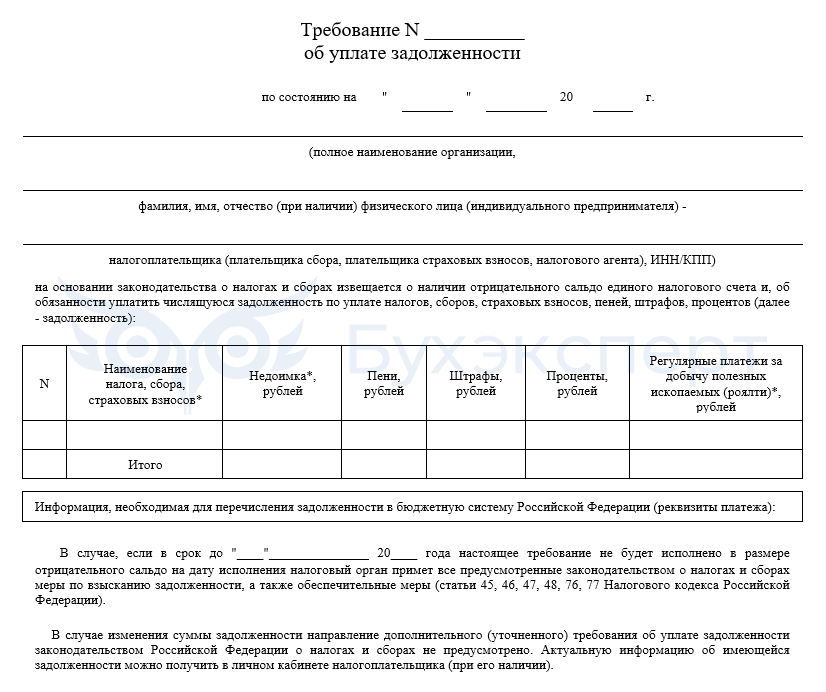

Налоговые инспекторы оформляют требование на утвержденном ФНС бланке:

Ему посвящена отдельная статья НК РФ, в которой расшифрован основной термин:

Требование об уплате задолженности — это извещение налогоплательщика о наличии отрицательного сальдо единого налогового счета (ЕНС) и сумме задолженности с указанием налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов на момент направления требования, а также об обязанности уплатить в установленный срок сумму задолженности (п. 1 ст. 69 НК РФ)

Требование ИФНС об уплате задолженности свидетельствует о наличии на едином налоговом счете компании или ИП отрицательного сальдо:

Отрицательное сальдо ЕНС формируется, если общая сумма денежных средств, перечисленных и(или) признаваемых в качестве единого налогового платежа (ЕНП), меньше денежного выражения совокупной обязанности (п. 3 ст. 11.3 НК РФ)

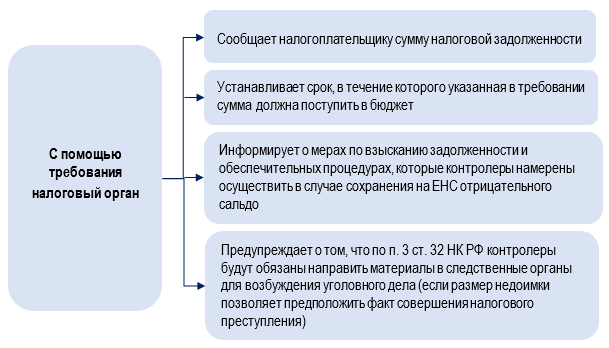

У требования много функций:

Получите понятные самоучители 2026 по 1С бесплатно:

Указанную в требовании сумму налогового долга формируют не только недоплаченные налоги, сборы, взносы, но и излишне возмещенный из бюджета налог, начисленные и не погашенные в срок пени, а также штрафы (если при проверке контролеры выявят наличие недоимки из-за ошибочного расчета налога).

Когда налоговики выставят требование

Снижение сальдо ЕНС ниже нулевого уровня не сразу приводит к получению из ИФНС требования. Инспекторы сначала проинформируют должника о наличии долга через Личный кабинет налогоплательщика или по ТКС и только после этого выпишут требование о погашении долга.

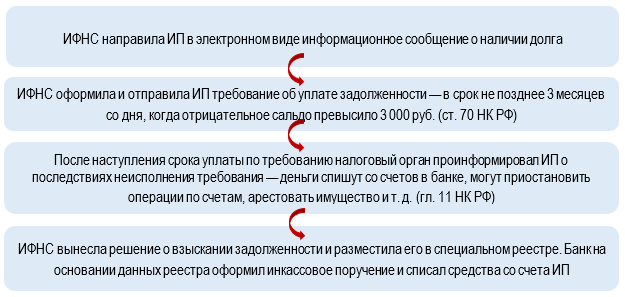

Пример 1

ИП Колесников Тихон Викторович, применяющий упрощенную систему налогообложения, не уплатил УСН-налог в сумме 14 560 руб. за 2024 год до 28.04.2025. Это привело к образованию отрицательного сальдо ЕНС. Налоговики в оговоренные НК РФ сроки запустили процедуру взыскания:

Требование о налоговой задолженности может быть также сформировано по итогам налоговой проверки (камеральной или выездной), если выявлена налоговая недоимка.

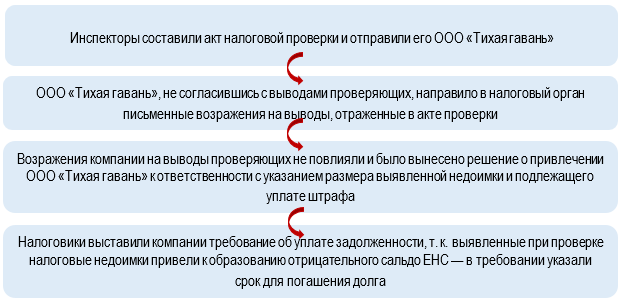

Пример 2

В марте 2025 года налоговая закончила выездную проверку ООО «Тихая гавань». Контролеры выявили факты неверного расчета базы по налогу на прибыль, НДС, НДФЛ и страховым взносам.

Компания исполнила требование в срок и избежала блокировки счета и ареста имущества.

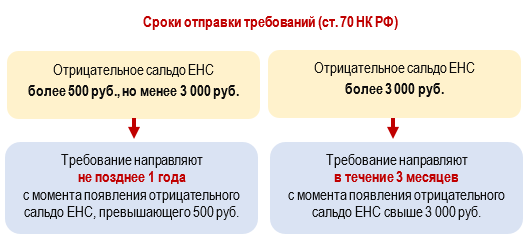

Как сумма долга связана с периодом оформления требования

От того, в каком размере на ЕНС образовалось отрицательное сальдо, зависит отведенный налоговикам срок оформления требования.

Способов направления требований множество:

- личное вручение руководителю/ИП под роспись

- отправка почтовым отправлением с уведомлением о вручении

- электронным письмом

- размещением в ЛК на сайте ФНС

- электронным извещением через портал Госуслуг

Наиболее часто налоговики формируют и отправляют требования в электронном виде. В таком случае действуют следующие правила:

Требование об уплате налоговой задолженности считается полученным плательщиком:

- либо когда в ИФНС поступила квитанция о приеме электронного документа, подписанная УКЭП плательщика

- либо по истечении 6 дней с даты, установленной п. 9 Порядка, утв. Приказом ФНС от 16.07.2020 N ЕД-7-2/448@, если в указанный срок в ИФНС не поступило уведомление об отказе в приеме требования, подписанное УКЭП плательщика

Датой направления электронного документа по ТКС считается дата, зафиксированная в подтверждении даты отправки этого документа

В какой срок нужно исполнить требование

В бланке требования отведено отдельное поле для указания срока его исполнения. Однако и незаполненное поле несет смысловую нагрузку — отсутствие в нем даты означает, что плательщику отведен на исполнение требования максимально короткий период:

Требование об уплате задолженности должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты задолженности не указан в этом требовании (п. 3 ст. 69 НК РФ)

Требование считается исполненным в тот момент, когда отрицательное сальдо ЕНС обнулится или превысит нулевую отметку (станет положительным). Специально сообщать налоговикам об уплате задолженности, указанной в требовании, не надо.

Последствия неисполнения требования

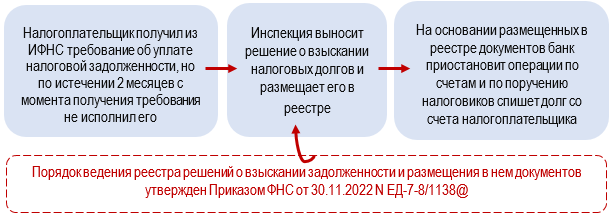

Если после получения должником требования сальдо ЕНС так и осталось отрицательным в течение 2 месяцев, налоговики запустят процедуры, предусмотренные НК РФ:

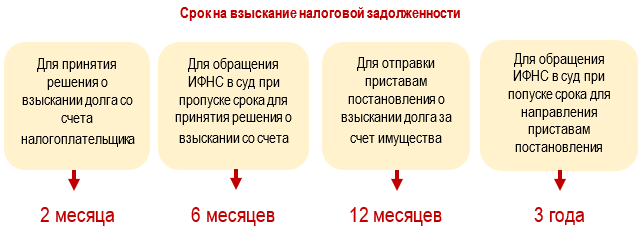

Если денег на счетах недостаточно, ИФНС взыщет долг за счет имущества через приставов.

Налоговое законодательство предоставляет контролерам множество разнообразных инструментов пополнения бюджета. В том числе допускает взыскание налога через суд при пропуске налоговиками срока исковой давности по налогам и взносам.

Принудительное исполнение производится налоговиками не только за счет денег на счетах. В ход идут цифровые рубли, драгметаллы, иное имущество должника.

Как узнать о налоговом долге до получения требования

В ст. 31 НК РФ сказано, как владеть актуальной информацией о своих налоговых долгах:

Налоговые органы вправе информировать налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов о наличии задолженности не чаще 1 раза в квартал посредством (п. 7 ст. 31 НК РФ):

- СМС-сообщений

- электронной почты

- иными способами, не противоречащими законодательству РФ

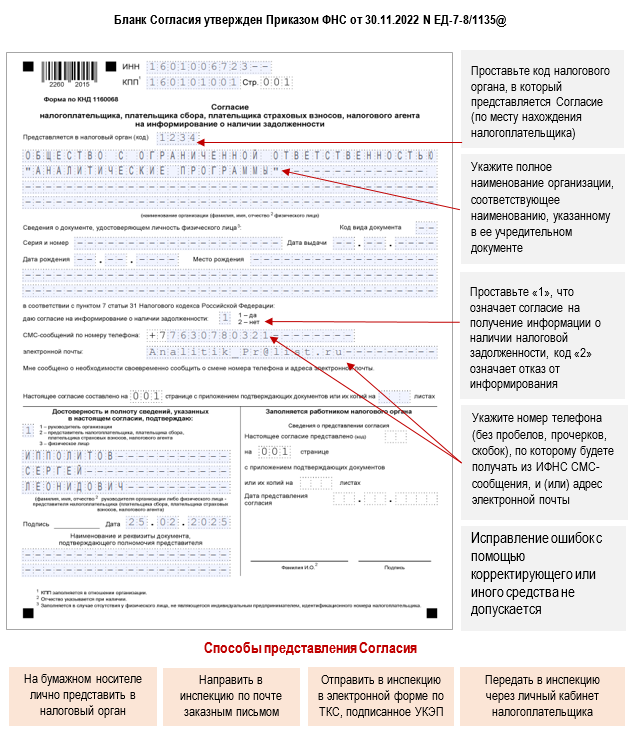

Чтобы получать такие сообщения, отправьте в ИФНС специальное согласие:

Варианты реакции на требование

Далеко не всегда должник соглашается с указанной в требовании суммой. В таких случаях компания/ИП вправе требование обжаловать — не позднее года со дня его получения (ст. 138 НК РФ).

В рамках досудебных процедур требование можно обжаловать в общем порядке, предусмотренном для досудебного обжалования решений налоговых органов или действий (бездействия) их должностных лиц. Жалоба подается в вышестоящий налоговый орган через свою ИФНС.

На сайте ФНС есть специальные сервисы для отслеживания судьбы поданных жалоб:

С помощью интернет-сервиса можно получить:

- дату поступления обращения в налоговый орган, рассматривающий обращение, и входящий номер

- срок, к которому должно быть рассмотрено обращение

- информацию о продлении срока рассмотрения обращения

- реквизиты решения (ответа) по обращению (номер и дата)

- статус обращения (в стадии рассмотрения, рассмотрение завершено)

- сведения о результате рассмотрения обращения

Если информация о поданном обращении на сервисе не найдена, следует обратиться в справочную службу налогового органа, в адрес которого направлено обращение, по телефонам, указанным в разделе «Контакты».

2. Сервис «Решение по жалобам»

Сервис предоставляет информацию о результатах рассмотрения ФНС жалоб (обращений) налогоплательщиков.

Чтобы найти информацию, нужно заполнить хотя бы одно из перечисленных полей (категория налогоплательщика, статья НК РФ, налог или тема спора). В поле «Тема налогового спора» осуществляется контекстный поиск, который подразумевает полное совпадение введенной фразы с частью текста темы налогового спора. Чтобы получить качественный результат, предлагается вводить не фразу, а только ключевые слова.

Если жалоба подана через ЛК налогоплательщика или по ТКС, ее могут рассмотреть в упрощенном порядке в течение 7 рабочих дней со дня получения. Чтобы воспользоваться таким порядком, нужно указать в самой жалобе об этом (Приказ ФНС от 02.09.2024 N ЕД-7-9/693@).

В некоторых случаях факт опоздания с оформлением требования помогает налогоплательщикам обжаловать в суде решение о принудительном взыскании средств — когда такое решение было выставлено с нарушением срока из-за позднего оформления требования (Постановление АС ЗСО от 12.03.2021 N Ф04-791/2021). Хотя добиться положительного для себя решения в таких случаях налогоплательщикам удается не всегда (Постановление АС МО от 01.02.2023 N Ф05-34551/2022).

Кратко о требовании об уплате налога

- Требование об уплате задолженности оформляется налоговыми инспекторами на бланке установленной формы при наличии у компании или ИП отрицательного сальдо ЕНС

- Срок на выполнение требования — 8 рабочих дней, если в самом требовании не установлен более длительный период

- При невыполнении в срок требования инспекция принимает решение о взыскании налогового долга и размещает его в специальном реестре, а банкиры на основании размещенных в реестре документов списывают деньги со счета налогоплательщика

- Если требование остается неисполненным из-за недостаточности денег на счетах, взыскание может быть обращено на имущество должника

- При несогласии налогоплательщика с суммой налогового долга, обозначенного в требовании, он вправе обжаловать такое требование в порядке, предусмотренном НК РФ

См. также:

- Справка об отсутствии задолженности по налогам: как выглядит, что содержит, как получить и что предпринять при несогласии с ней

- Искусство отвечать на требование налогового органа о представлении документов: применяем на практике выводы высших судов РФ

- Блокировка счета: причины, последствия, варианты действий

- Возврат излишне уплаченного налога: ожидания и реальность

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете