Главный бухгалтер организует бухгалтерский учет, следит за его соответствием законодательству и достоверностью отчетности. Ошибки в его работе вредят как компании, так и самому специалисту. Разберем виды ответственности главбуха за ошибки и нарушения.

Содержание

Требования к главному бухгалтеру

Руководитель компании обязан возложить ведение бухучета на главного бухгалтера или другое должностное лицо либо заключить договор на ведение учета (ч. 3 ст. 7 Федерального закона от 06.12.2011 N 402 ФЗ), если ст. 7 этого закона не устанавливает исключений.

Главного бухгалтера принимают на должность и увольняют приказом руководителя компании. Приказ подтверждает полномочия и обеспечивает передачу дел.

Чтобы правомерно занимать должность главбуха, надо соответствовать установленным требованиям. В отдельных компаниях, например ПАО, страховых организациях, НПФ, к главным бухгалтерам предъявляют особые требования (ч. 4 ст. 7 Закона N 402‑ФЗ):

- высшее образование

- стаж работы, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности или аудиторской деятельностью — не менее 3 лет из последних 5 календарных лет. При отсутствии профильного высшего образования по бухучету и аудиту — не менее 5 лет из последних 7 календарных лет

- отсутствие неснятой или непогашенной судимости за преступления в сфере экономики

Дополнительные требования к главбуху или другому должностному лицу, на которое возлагают ведение бухучета, могут устанавливать и другие федеральные законы.

Если закон не предъявляет специальных требований к главбуху для конкретной компании, ориентируйтесь на профессиональный стандарт «Бухгалтер», утв. Приказом Минтруда от 21.02.2019 N 103н. Стандарт определяет требования к квалификации, знаниям, умениям и опыту работы, в том числе для главного бухгалтера, описывает его трудовые функции.

Получите понятные самоучители 2026 по 1С бесплатно:

Конкретные обязанности главбуха закрепите в должностной инструкции:

- организация бухгалтерского и налогового учета в компании

- формирование учетной политики в соответствии с законодательством

- контроль за ведением учета, составлением и сдачей отчетности

- управление персоналом бухгалтерии

- анализ финансовых показателей

- взаимодействие с налоговыми органами, аудиторами и другими внешними структурами

- другие обязанности по решению работодателя

Виды ответственности главного бухгалтера

Главный бухгалтер отвечает за финансовый ущерб, который причинен организации из‑за ненадлежащих действий, неправильного исполнения обязанностей и нарушений трудовой дисциплины.

Виды ответственности:

- административная — за ведение бухучета и налоговые правонарушения

- дисциплинарная

- материальная

- гражданско-правовая

- уголовная

Административная ответственность

Главного бухгалтера могут привлечь к административной ответственности за нарушения в ведении бухучета, отчетности и кассовой дисциплины:

Дисциплинарная ответственность

Главный бухгалтер, как и другие работники компании, несет дисциплинарную ответственность за неисполнение или ненадлежащее исполнение своих трудовых обязанностей (ст. 192 ТК РФ). Работодатель вправе применить к нему: замечание, выговор, увольнение по соответствующим основаниям.

По инициативе работодателя трудовой договор с главбухом могут расторгнуть, если его необоснованное решение привело к нарушению сохранности имущества, неправомерному его использованию или иному ущербу (п. 9 ч. 1 ст. 81 ТК РФ).

Материальная ответственность

Главный бухгалтер несет материальную ответственность перед работодателем за причиненный ущерб. Она наступает за прямой действительный ущерб: недостачу денежных или имущественных ценностей, порчу имущества, а также уплаченные по его вине штрафы. В таких случаях главбух обязан возместить работодателю убытки (ст. 238 ТК РФ).

Гражданско-правовая ответственность

Гражданско-правовая ответственность главного бухгалтера возникает, если его действия или бездействие привели к ущербу для третьих лиц или самой организации (ст. 15 и ст. 1064 ГК РФ). В отличие от трудовой или материальной ответственности могут взыскать не только прямой ущерб, но и упущенную выгоду, если это предусмотрено договором или доказано в суде.

При банкротстве организации главного бухгалтера могут привлечь к субсидиарной ответственности, если его действия или бездействие привели к невозможности погасить долги перед кредиторами (ст. 61.11 Федерального закона от 26.10.2002 N 127‑ФЗ «О несостоятельности (банкротстве)»).

После увольнения ответственность главбуха не прекращается. Если докажут, что убытки возникли из‑за его действий в период работы, работодатель вправе предъявить иск и к бывшему сотруднику (ст. 392 ТК РФ).

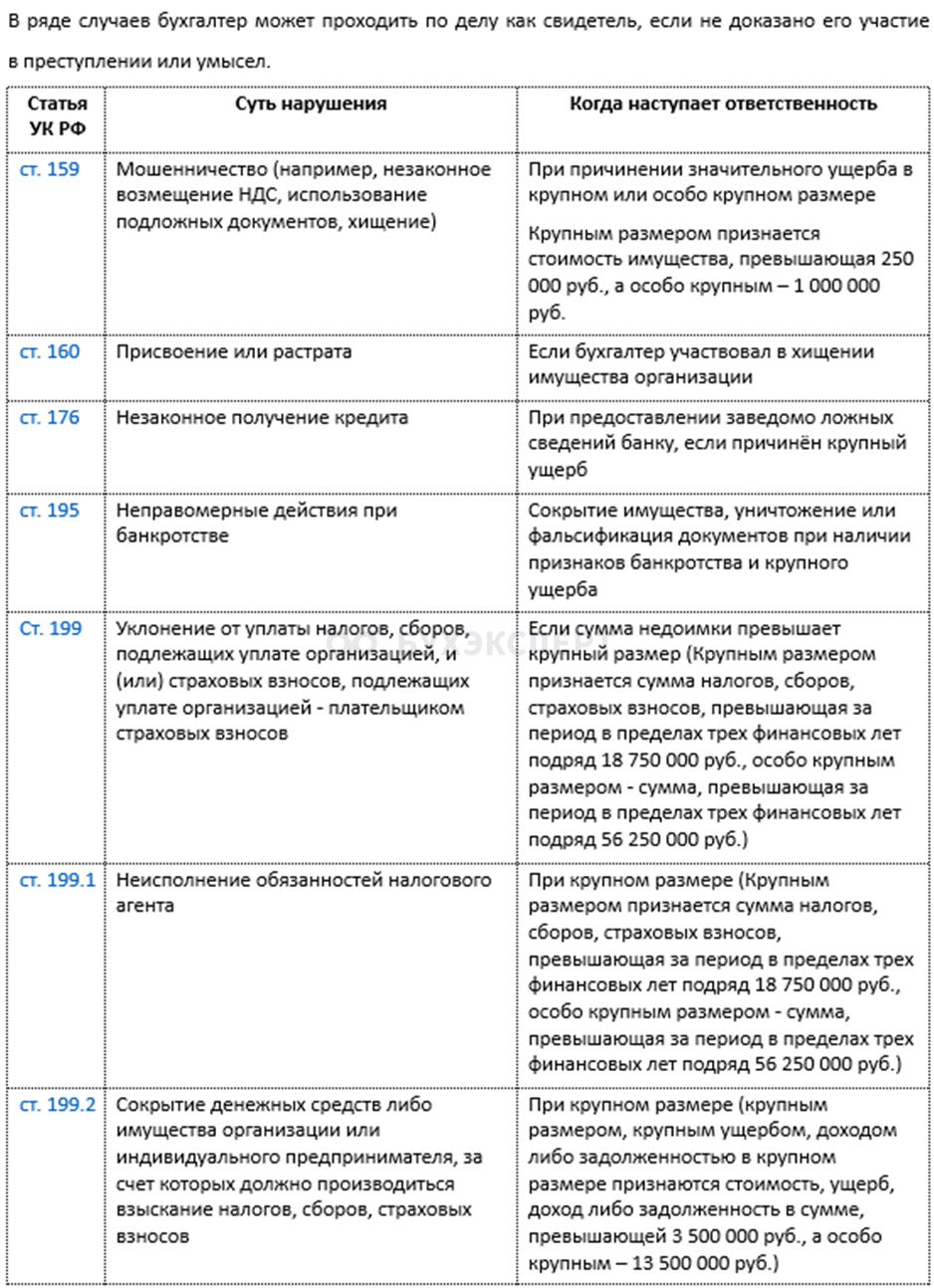

Уголовная ответственность

Главного бухгалтера могут привлечь к уголовной ответственности за преступления, связанные с его профессиональной деятельностью.

Чтобы наступила уголовная ответственность, должен быть доказан умысел главбуха, например если он оформлял фиктивные документы, участвовал в схемах обналичивания денег, возмещал НДС по подложным счетам‑фактурам.

Ссылка на указания руководителя не всегда освобождает от ответственности. Бухгалтеру нужно фиксировать свои возражения письменно: оформлять служебные записки, сохранять электронную переписку.

Как защититься главному бухгалтеру

Основные рекомендации:

- фиксируйте письменно все возражения и указания руководства

- обновляйте знания при изменении законодательства и внутренних регламентов компании

- следите за своевременной сдачей отчетности и уплатой налогов

- не подписывайте заведомо недостоверные документы

Эти правила помогут снизить личные риски главбуха и защитить компанию.

Кратко об ответственности главного бухгалтера

- Главный бухгалтер отвечает за организацию и ведение бухгалтерского и налогового учета, достоверность отчетности и своевременность ее сдачи, а также за формирование учетной политики компании

- Ответственность главного бухгалтера может быть административной, дисциплинарной, материальной, гражданско-правовой и уголовной

- Главбуху необходимо фиксировать в письменном виде возражения и указания руководства

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете