Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Выездная налоговая проверка — основная форма налогового контроля. Ее проводят налоговые инспекторы на территории предприятия.

Из статьи вы узнаете:

- как начинается проверка

- какие у нее основания, особенности проведения, сроки

- какие есть права и обязанности у участников

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

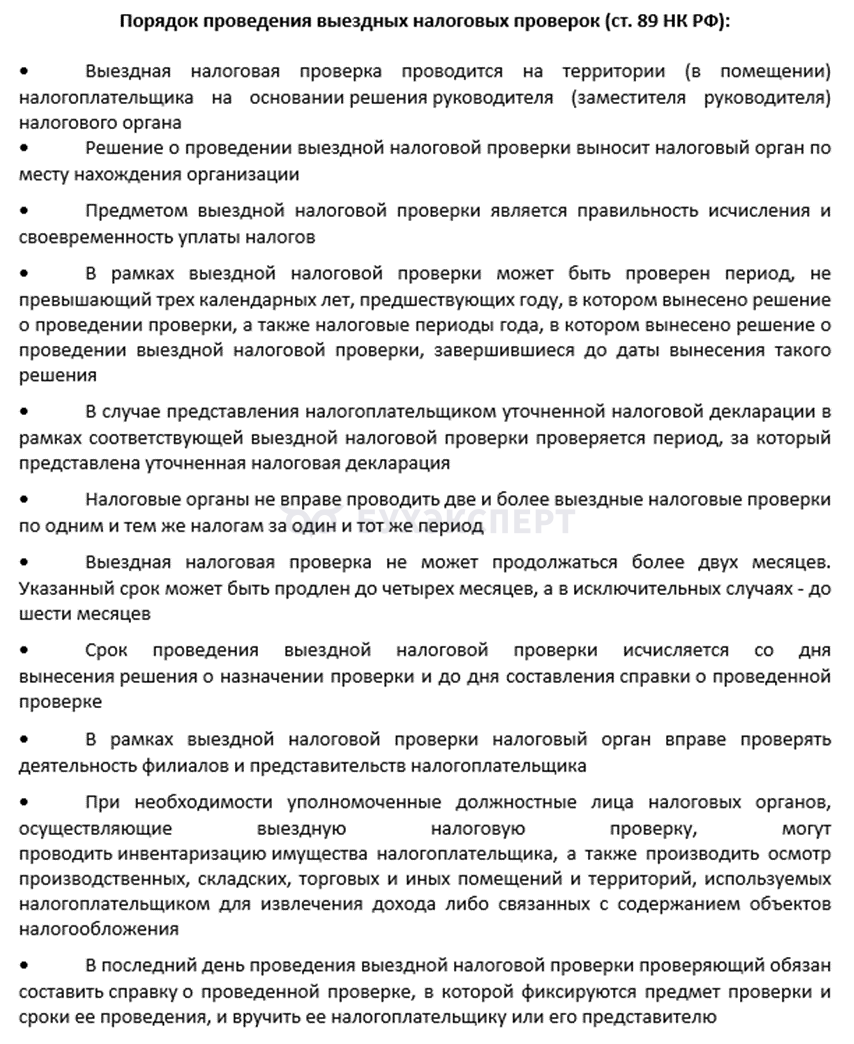

Порядок проведения выездной налоговой проверки

Выездную налоговую проверку проводят по правилам ст. 89. Важную роль в защите прав налогоплательщика при выездной проверке играет статья 21 НК РФ: она задает рамки законности и прозрачности контрольных процедур, позволяет отстаивать интересы проверяемого.

Налогоплательщик имеет право (ст. 21 НК РФ):

- присутствовать при проведении выездной проверки

- представлять налоговым органам пояснения по исчислению и уплате налогов, по актам проведенных налоговых проверок

- получать копии акта проверки и решений налоговых органов, налоговые уведомления и требования об уплате задолженности

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при проведении контрольных мероприятий

- не выполнять неправомерные акты, требования налоговых органов и их должностных лиц, если они не соответствуют НК РФ и иным федеральным законам

- обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц

- требовать соблюдения налоговой тайны

- участвовать в рассмотрении материалов проверки или иных актов налоговых органов в случаях, предусмотренных НК РФ

Организация обязана обеспечить инспекторам доступ к помещениям, документам и другим материалам, которые нужны для проведения выездной проверки.

Основные направления проверки:

|

Область проверки |

Документы |

| Налоговые декларации | Правильность заполнения, своевременность сдачи, соответствие данных в декларациях и учетных регистрах |

| Начисление и уплата налогов | Корректность расчета налогов (НДС, налог на прибыль, НДФЛ, страховые взносы и др.), своевременность и полнота их уплаты |

| Документы по сделкам | Договоры, счета-фактуры, акты выполненных работ, товарные накладные |

| Учётная политика | Соответствие учетной политики действующему законодательству, последовательность ее применения |

| Первичные документы | Наличие, правильность оформления и хранения первичных документов (чеки, накладные, акты и др.) |

| Расходы и доходы | Обоснованность и документальное подтверждение расходов, правильность отражения доходов, отсутствие фиктивных операций |

| Взаимодействие с контрагентами | Реальность сделок, проявление должной осмотрительности при выборе контрагентов, отсутствие схем с фирмами‑однодневками |

| Заработная плата | Своевременность и полнота выплаты зарплаты, соответствие размера зарплаты среднеотраслевым и региональным значениям |

| Страховые взносы | Правильность начисления и уплаты страховых взносов за сотрудников |

| Имущество и активы | Наличие и состояние основных средств, правильность их учета, амортизации, инвентаризация имущества |

| Операции с наличными и безналичными средствами | Соответствие движения денежных средств данным учета, отсутствие неучтенных операций |

| Соблюдение специальных налоговых режимов | Соблюдение условий применения УСН, ЕСХН, отсутствие искусственных схем для сохранения права на эти режимы |

| Прочие вопросы | Выполнение требований налогового органа о представлении пояснений и документов, соблюдение сроков хранения документов и порядка их предоставления |

Кто присутствует при проведении выездной проверки

При проведении выездной налоговой проверки имеют право присутствовать представители проверяемого лица: руководитель организации или уполномоченный представитель налогоплательщика (например, юрист, главный бухгалтер), действующий на основании доверенности.

А также третьи лица — эксперты и свидетели. Их привлекают для проведения экспертизы документов или имущества, для дачи пояснений по обстоятельствам, которые имеют значение для проверки (гл. 14 НК РФ, ст. 90, 95—96 НК РФ).

Решение о проведении выездной проверки

Решение принимает руководитель (или заместитель руководителя) налогового органа и оформляет его по форме КНД 1160031 из Приложения N 5 к Приказу ФНС от 07.11.2018 N ММВ‑7‑2/628@.

В решении указывают:

- реквизиты организации — полное наименование юридического лица, ИНН, КПП, адрес регистрации или фамилия, имя, отчество налогоплательщика

- предмет выездной налоговой проверки — вопросы правильности исчисления и своевременности уплаты (удержания, перечисления) налогов, сборов, страховых взносов

- период, за который проводится проверка

- должностных лиц налогового органа, которым поручают проведение проверки

Подготовка и проведение выездной проверки

Контролеры сначала готовятся к выездной проверке: составляют план, определяют состав проверяющей группы, подбирают материалы, анализируют налоговые риски и финансово‑хозяйственную деятельность организации.

Концепцию системы планирования выездных налоговых проверок утвердили Приказом ФНС N ММ‑3‑06/333@ от 30.05.2007. Документ закрепляет подход к отбору налогоплательщиков по критериям риска и содержит общедоступные показатели, по которым ФНС оценивает вероятность нарушений.

Перед выездной проверкой инспекторы проводят предпроверочный анализ и оценивают, есть ли у компании повышенные налоговые риски:

- налоговая нагрузка ниже среднеотраслевой

- убытки в отчетности два года подряд и дольше

- доля вычетов по НДС превышает 89% от суммы налога, начисленного за 12 месяцев

- темпы роста расходов опережают рост доходов

- средняя заработная плата в компании ниже средней по региону или отрасли

- работа через посредников и сложные цепочки контрагентов, что может говорить о схемах ухода от налогов

- частая смена адреса регистрации или миграция между налоговыми органами

- рентабельность активов и продукции ниже среднеотраслевой

- непредставление документов и пояснений по запросам ФНС

- сотрудничество с фирмами‑однодневками или фиктивными контрагентами

Решение о проведении выездной проверки принимает руководитель (заместитель руководителя) налогового органа. Его вручают руководителю проверяемой организации или уполномоченному представителю.

Получив решение, организация обеспечивает инспекторам доступ к документам и помещениям, которые связаны с учетом и расчетом налогов. Отказ или создание препятствий может привести к выемке документов и предметов (п. 4 ст. 94 НК РФ).

Что входит в акт налоговой проверки

По результатам выездной проверки составляют акт по форме по КНД 1160098. Порядок оформления утвержден Приказом ФНС N ММВ-7-2/628@ от 07.11.2018.

Акт состоит из вводной, описательной и заключительной частей:

- вводная часть включает дату составления акта, его номер, период, за который проведена проверка, данные о проверяемых объектах и субъектах, основание для проведения проверки — решение руководителя налогового органа

- описательная часть включает обстоятельства, которые установили в ходе проверки — описание и результаты проведенных мероприятий налогового контроля, подробное перечисление выявленных нарушений с указанием нарушенных норм, расчеты недоимки, штрафов и пеней

- заключительная часть включает общие итоги проверки — общую сумму доначислений, штрафов и пени, а также вывод о наличии оснований для привлечения плательщика к ответственности

Акт выездной налоговой проверки составляют в двух экземплярах: один остается у налоговиков, второй вручают представителю организации. Каждый лист акта должен быть подписан проверяющим инспектором.

К акту прилагают расчеты, справки, заключения экспертов, протоколы допросов свидетелей, осмотра помещений и территорий. По результатам проверки руководитель налоговой принимает решение о привлечении к ответственности или об отказе в привлечении.

Срок и период проведения выездной проверки

Срок выездной налоговой проверки по общему правилу не превышает двух месяцев и отсчитывается с даты решения о ее проведении.

Если из‑за большого объема документов, количества налогов, наличия обособленных подразделений или других объективных причин двух месяцев недостаточно, инспекция вправе запросить продление до четырех месяцев. Вышестоящий налоговый орган продлевает срок по мотивированному запросу, где инспекторы обосновывают, почему они не укладываются в базовый срок.

В исключительных случаях срок увеличивают до шести месяцев — например, при проверке крупнейшего налогоплательщика, сложной структуре бизнеса, большом числе филиалов или появлении новой информации о возможных нарушениях. При этом налоговый орган обязан обосновать исключительный характер ситуации, а суммарное продление не может выходить за пределы четырех или шести месяцев (п. 6 ст. 89 НК РФ).

При исчислении сроков проведения выездной проверки учитывают только рабочие дни (п. 6 ст. 6.1 НК РФ). Если последний день приходится на выходной или праздничный день, срок переносят на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Налоговая инспекция не вправе проверять один и тот же налоговый период по одним и тем же налогам более одного раза. Исключения есть в НК РФ, например повторные проверки в порядке контроля за нижестоящим органом или после подачи уточненной декларации с уменьшением налога.

С 2026 года выездная проверка может охватывать не только три календарных года, предшествующих году проверки, но и завершившиеся налоговые периоды текущего года по налогам с коротким периодом (НДС, акцизы и др.). Но можно проверять только те периоды, которые закончились на дату вынесения решения о проверке.

Кратко о выездной налоговой проверке

- Выездная проверка охватывает деятельность предприятия за выбранный период. Инспекторы анализируют операции с контрагентами, учет доходов и расходов, оформление документов и правильность исчисления налогов

- Срок проведения проверки не может превышать двух месяцев. Но если есть основания, его могут продлить до четырех, а в исключительных случаях — до шести месяцев

- По итогам проверки инспекторы составляют акт, в котором отражают результаты — выявленные нарушения, доначисленные налоги, штрафы и пени либо фиксируют их отсутствие

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете