Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Термин «налоговые санкции» официально расшифрован в ст. 114 НК РФ. Налоговые инспекторы вправе их применять за задержку с подачей декларации, недостоверный расчет налоговой базы, непредставление документов по запросу и в иных случаях. Расскажем, что считается налоговой санкцией, как рассчитывается ее размер и как его снизить.

Содержание

Что такое налоговые санкции

Налоговая санкция — это мера ответственности за нарушение налогового законодательства (ст. 114 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Налоговые санкции устанавливают и применяют в виде штрафов (денежных взысканий) в размерах, предусмотренных гл. 16 и 18 НК РФ. Они включают штрафы за несвоевременную уплату налогов, подачу недостоверной отчетности, уклонение от уплаты налогов и другие виды.

Налоговые санкции призваны обеспечить соблюдение налоговых обязательств и компенсировать убытки бюджета.

Начисление пеней не относится к налоговым санкциям.

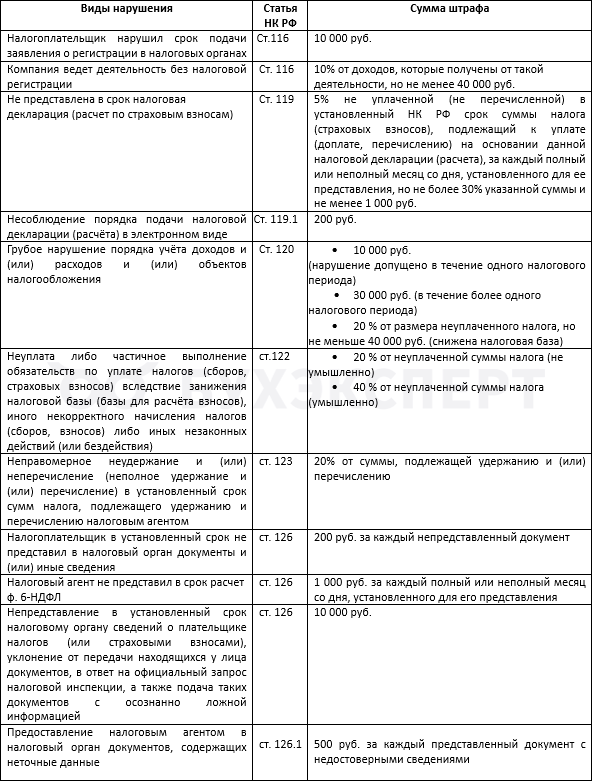

Виды нарушений и соответствующие санкции

Размер штрафа за налоговое нарушение зависит от вида нарушения и устанавливается в виде фиксированной суммы или процента от суммы недоимки.

Смягчающие и отягчающие обстоятельства

Налогоплательщик (плательщик взносов, налоговый агент) вправе обратиться в налоговый орган с просьбой уменьшить размер штрафа. В п. 3 ст. 114 НК РФ предусмотрена возможность применения смягчающих обстоятельств для снижения суммы штрафа при наличии хотя бы одного смягчающего ответственность обстоятельства. При этом размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (добровольное признание вины, болезнь, тяжелые жизненные условия и т. д.).

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение (п. 4 ст. 114 НК РФ, п. 2 ст. 112 НК РФ). В таком случае размер штрафа увеличивается на 100%.

Как налоговая инспекция привлекает к ответственности

Для привлечения к ответственности налоговые инспекторы соблюдают определенные процедуры:

- Устанавливают факт налогового правонарушения

- Оформляют необходимые документы (акт, постановление, протокол и т. д.), выносят решение о привлечении к ответственности

- Предоставляют возможность нарушителю представить смягчающие обстоятельства для снижения размера штрафа

- Выносят окончательное решение с указанием состава правонарушения и нормы НК РФ для назначения штрафа

В некоторых случаях возможно одновременное привлечение к налоговой и административной ответственности. За некоторые виды нарушений предусмотрена уголовная ответственность, которая устанавливается по нормам УК РФ и предполагает более строгие наказания: от крупных штрафов и принудительных работ до лишения свободы (ст. 199, 199.1 , 199.2 УК РФ и др.).

Кратко о налоговых санкциях

- Налоговые санкции — это денежные взыскания (штрафы) в размерах, предусмотренных гл. 16, 18 НК РФ

- Размер начисленного штрафа можно уменьшить, если обратиться в налоговый орган и заявить смягчающие обстоятельства

- Избежать налоговых санкций поможет своевременная и полная уплата налоговых обязательств, ведение прозрачной бухгалтерии, соблюдение норм налогового законодательства

См. также:

- Как уменьшить налоговый штраф: оформляем ходатайство в налоговую инспекцию

- Налоговые проверки 2026: как работает новый экстерриториальный принцип ФНС

- Новая методика оценки ИП и компаний от ФНС с 2026 года

- Налоговые «красные линии»: какие показатели деятельности налогоплательщика привлекают к нему повышенное внимание налоговых органов

- Налоговая амнистия для участников налоговых схем дробления бизнеса: первый год позади. Где мы сейчас

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете