Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Проверка контрагентов перед началом сотрудничества стала для многих компаний и ИП обязательной процедурой, позволяющей снизить финансовые, репутационные и налоговые риски. Расскажем, какие современные инструменты помогают в этом процессе.

Содержание

- ФНС — о проверке контрагентов

- Сервис «Прозрачный бизнес»

- Сведения из реестра ФНС

- СМИ и иные открытые интернет-источники

- Проверка директора контрагента

- Проверка полномочий представителя контрагента

- Проверка на банкротство

- Проверка на наличие долгов

- Проверка контрагента по судебной картотеке

- Как проверить ИП на благонадежность

- Как проверить надежность контрагента-самозанятого

- Формальные подходы контролеров к оценке добросовестности

- Кратко о проверке контрагента на благонадежность

ФНС — о проверке контрагентов

Более 10 лет назад ФНС рекомендовала добросовестным налогоплательщикам самостоятельно выявлять неблагонадежных контрагентов и не иметь с ними хозяйственных отношений (Письмо ФНС от 30.11.2012 N ЕД-4-3/20268@).

Получите понятные самоучители 2026 по 1С бесплатно:

В целях проявления должной осмотрительности в выборе контрагентов при проверке реальности их коммерческой деятельности налогоплательщик вправе:

- Запросить у контрагентов необходимую информацию, не отнесенную к коммерческой тайне

- Воспользоваться сервисами, размещенными на сайте ФНС

- Обратиться в налоговый орган по месту учета контрагента за информацией об установленных в отношении него нарушений законодательства о налогах и сборах и мерах ответственности за данные нарушения

С тех пор возможностей у налогоплательщиков стало больше, им уже не требуется дополнительно запрашивать у налоговиков информацию о потенциальных партнерах. Существует возможность сбора значительного пласта сведений из доступных электронных источников. Инспекторы лишь оценивают выбор, сделанный в пользу контрагента, и уровень проявленной налогоплательщиком должной осмотрительности (Письмо ФНС от 10.03.2021 N БВ-4-7/3060@).

По мнению ФНС, если компания не проявляет должную осмотрительность, она получает необоснованную налоговую выгоду (ст. 54.1 НК РФ).

Чтобы помочь компаниям и ИП в проявлении должной осмотрительности при выборе контрагентов, ФНС регулярно расширяет список доступных бесплатных сервисов-помощников.

Необоснованная налоговая выгода: последствия, судебная практика

Сервис «Прозрачный бизнес»

На ресурсе Прозрачный бизнес сконцентрированы сведения из 7 государственных реестров:

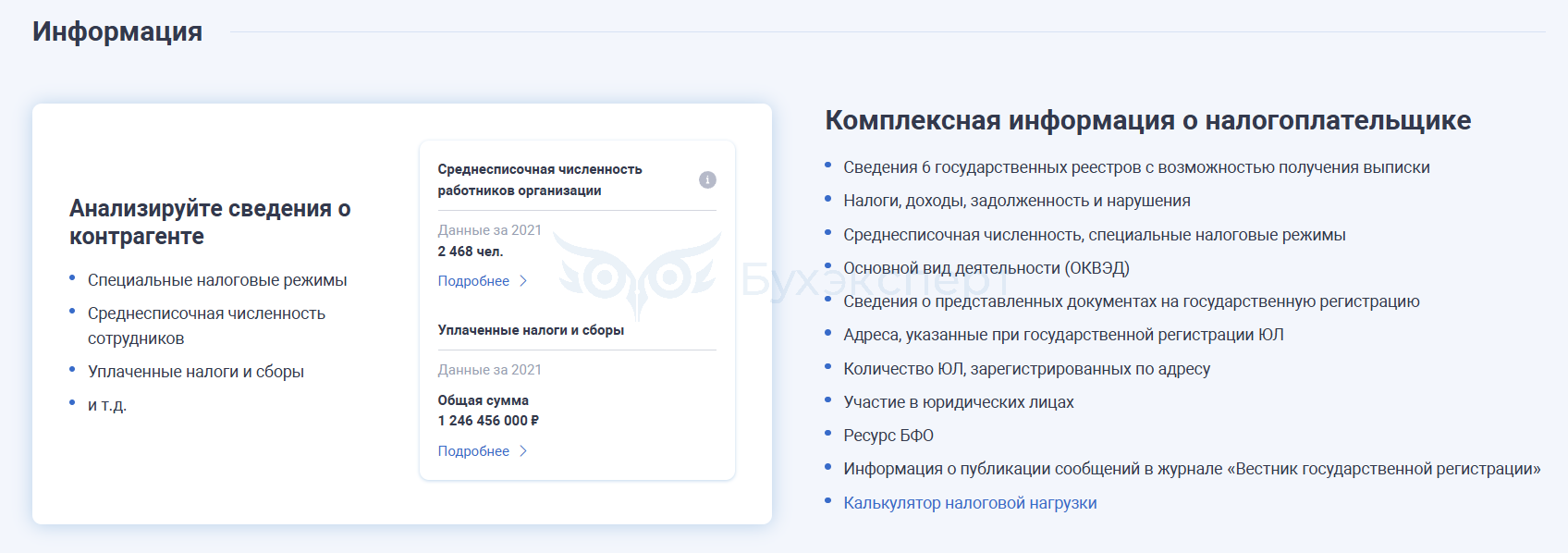

Сервис позволяет получить сведения о контрагенте в виде выписки. Она формируется мгновенно и содержит:

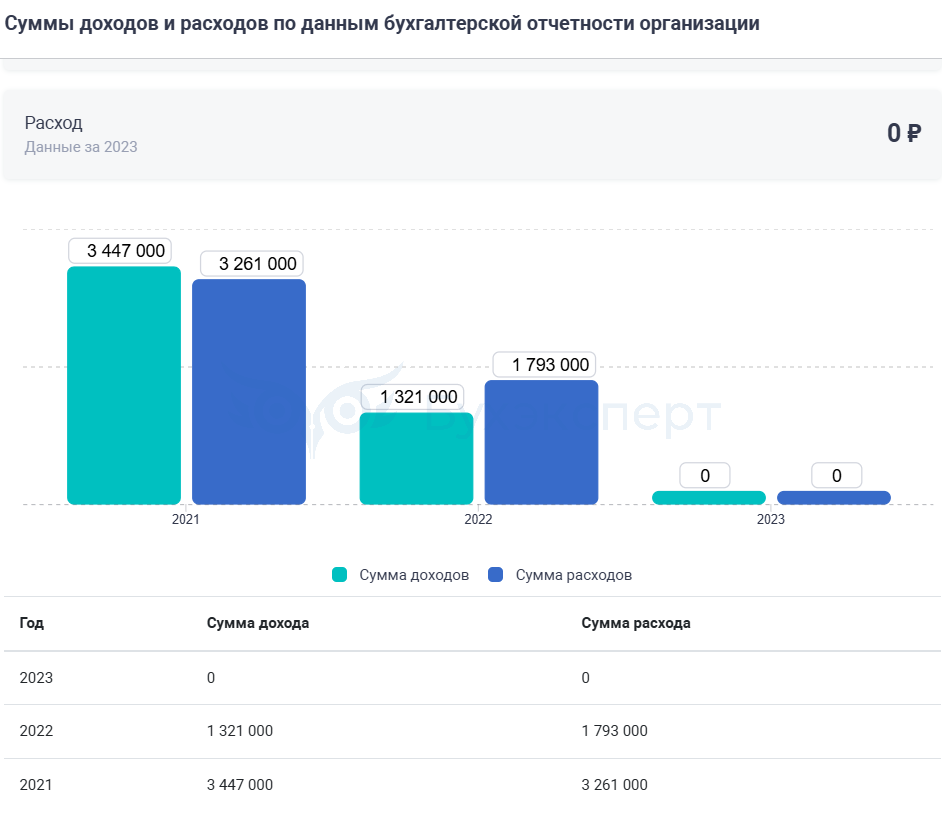

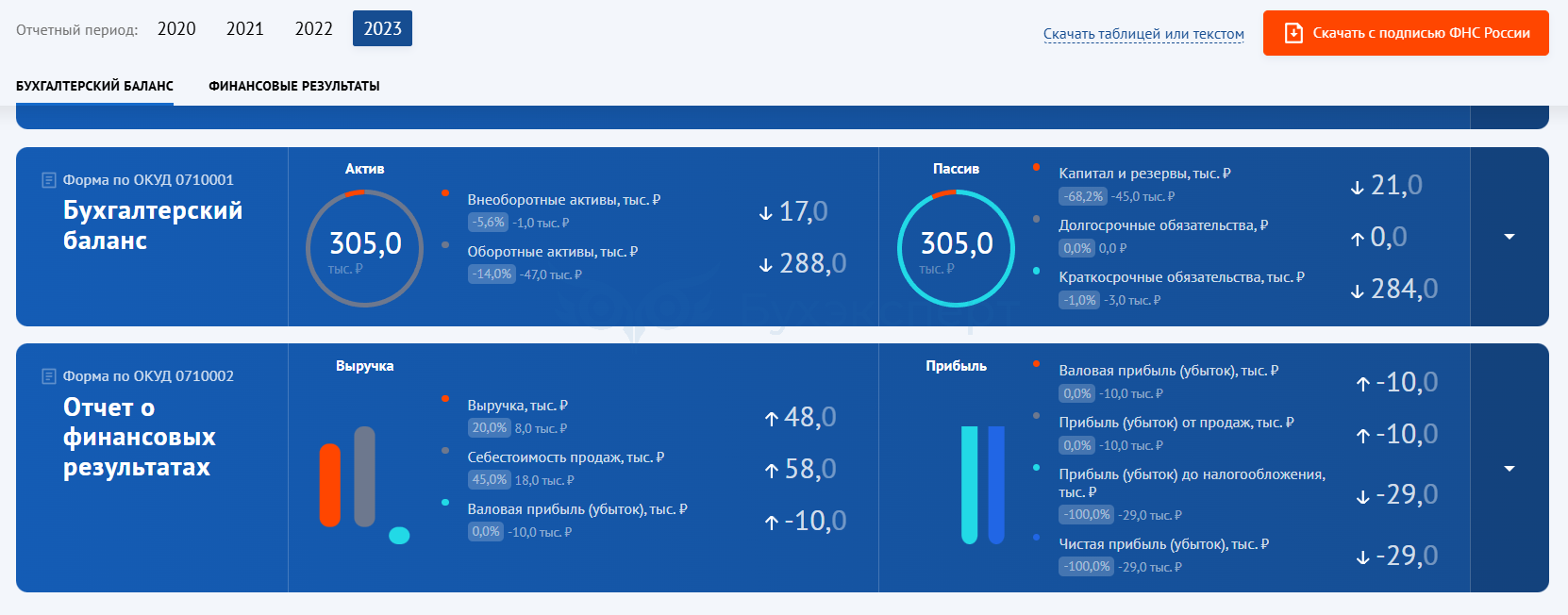

Детальное изучение информации, полученной в этом сервисе, поможет сделать о контрагенте важные выводы. К примеру, наглядно покажет уровень доходов/расходов за последние 3 года или их отсутствие.

Сведения об уплаченных налогах выдаются в виде графика в динамике за 3 года:

Не покидая страницы контрагента, сервис позволяет по кнопке Получить сведения из ГИРБО увидеть финансовые показатели деятельности контрагента.

По информации, полученной через этот сервис, можно получить исходное представление о потенциальном контрагенте.

Если у него нулевая или минимальная численность сотрудников, отсутствуют доходы и расходы на протяжении долгого времени, есть налоговые долги, должны возникнуть сомнения в его надежности.

Насторожить должны и другие признаки:

- свежая регистрация в налоговых органах (риск столкнуться с однодневкой)

- частая смена руководителя (возможно, номинальные руководители регулярно попадают в список дисквалифицированных лиц)

- статус «ликвидирована» или «в процессе исключения»

- массовый адрес регистрации (5 и более юридических лиц)

- скачки доходов, наличие убытков (нестабильность финансового состояния, риск неплатежей и т. д.)

- отсутствие контрагента по юридическому адресу (риск невыполнения сделки собственными силами из-за отсутствия у контрагента ресурсов, площадей, механизмов)

За более детальной информацией о контрагенте нужно обращаться непосредственно к нему или поискать дополнительные данные, размещенные на сайте ФНС и иных электронных ресурсах.

Расскажем о сервисах-помощниках проверки контрагентов.

Сведения из реестра ФНС

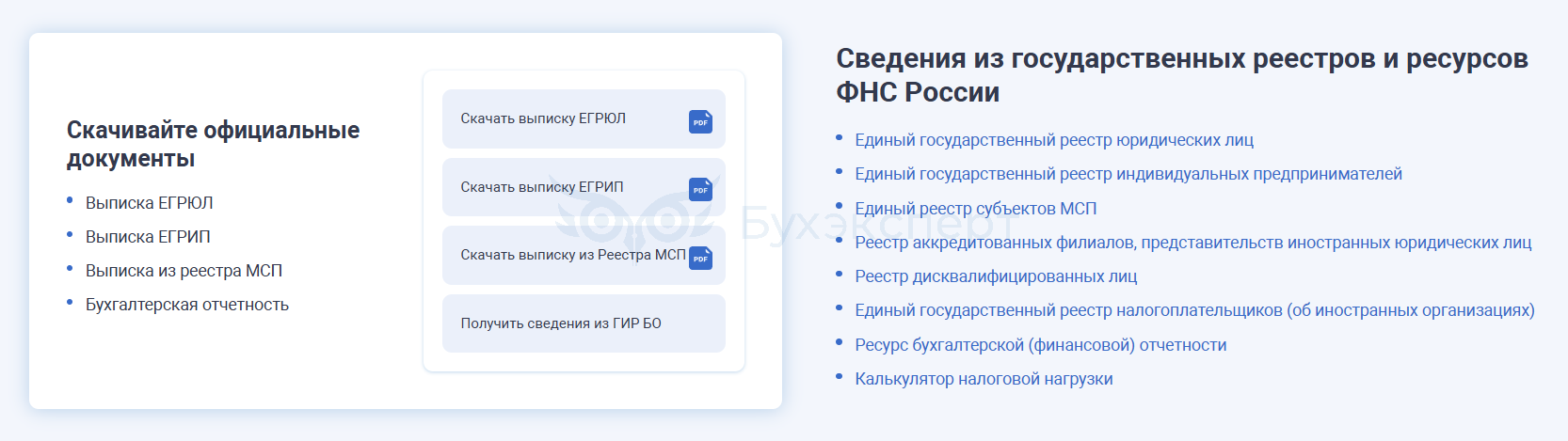

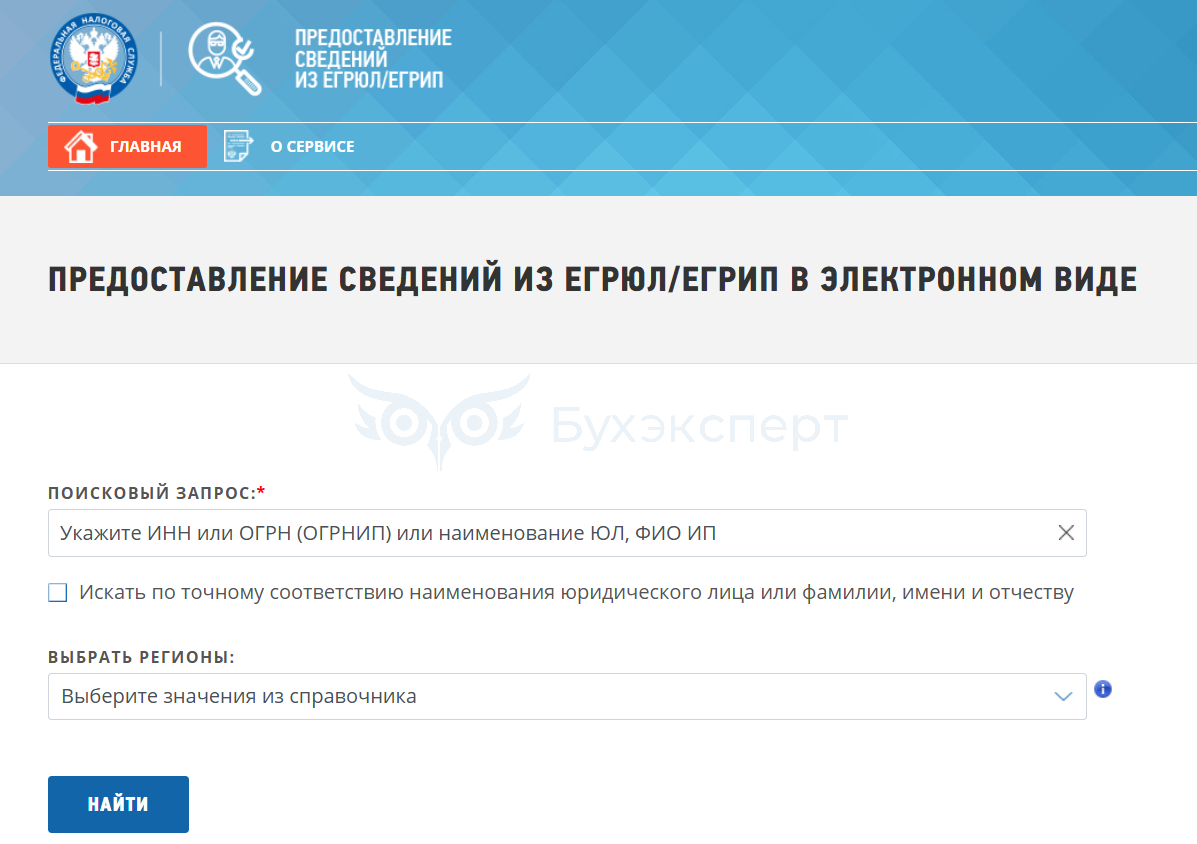

Выписку из ЕГРЮЛ/ЕГРИП по потенциальному контрагенту можно получить не только через сервис «Прозрачный бизнес», а напрямую из сервиса Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде.

Для этого укажите ИНН и ОГРН/ОГРНИП или ФИО ИП в строке «Поисковой запрос», а при необходимости — регион:

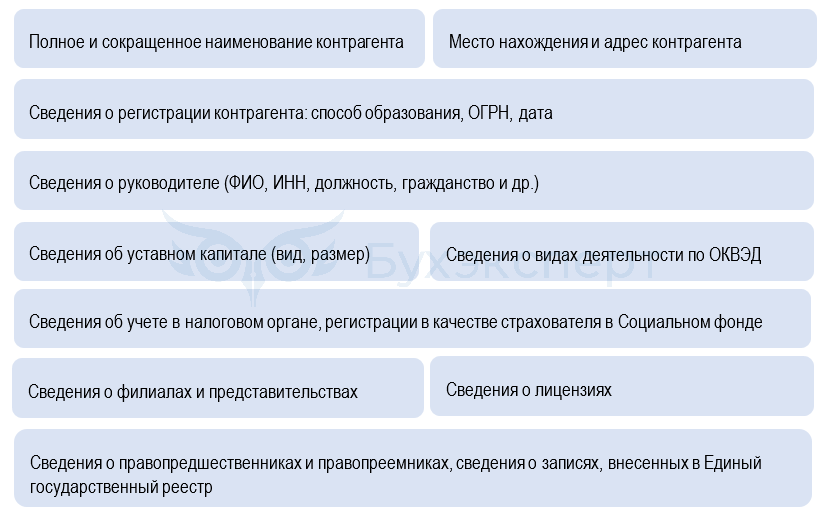

Сервис выдаст электронную выписку/справку из реестра в формате PDF, подписанную УКЭП. В ней содержится набор информации о запрашиваемом лице:

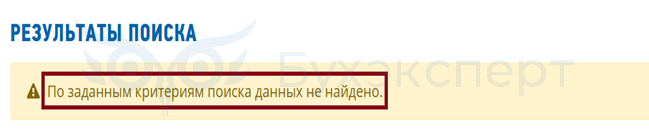

Если контрагент прекратил деятельность, сервис также сформирует по нему выписку и укажет дату ликвидации и ФИО ликвидатора. Если же он никогда не был зарегистрирован в налоговых органах, сервис выдаст сообщение:

Сведения из выписки могут дать много важной информации о контрагенте и помогут сделать начальные выводы о надежности контрагента.

СМИ и иные открытые интернет-источники

Современное медиа-пространство является дополнительным источником информации о потенциальном контрагенте: от его официального сайта до отзывов и рекламы в социальных сетях. Изучение интернет-сведений помогает детализировать начальную информацию о компании или ИП, добавит новые штрихи к его деловому портрету.

Негативные отклики о контрагенте в социальных сетях и реклама тех видов его услуг (продукции), о которых не упомянуто в перечне ОКВЭД, уже должны насторожить.

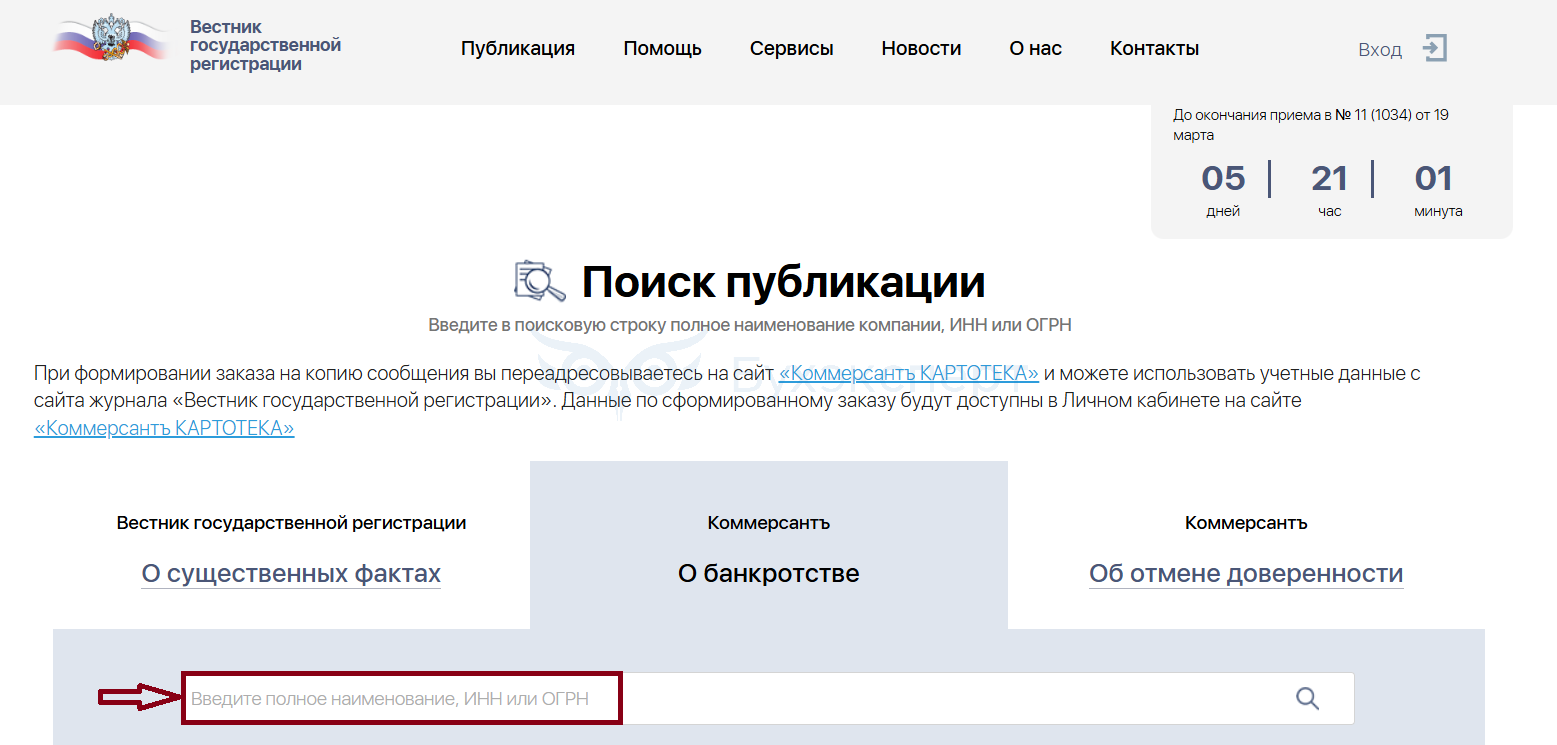

Не стоит обходить вниманием и официальный государственный электронный источник СМИ Вестник государственной регистрации. Для поиска информации о контрагенте достаточно в поисковой строке указать один из реквизитов: полное наименование, ИНН или ОГРН.

В этом источнике можно найти ценные сведения:

- о предстоящем исключении из ЕГРЮЛ недействующих компаний

- фактах ликвидации, реорганизации, уменьшении уставного капитала и т. д.

Эти данные позволят сделать выводы о намерениях потенциального партнера совершить юридически значимые действия. У налогоплательщика будет возможность отсрочить заключение договора с контрагентом, проанализировать дальнейшую стратегию работы с ним, а при необходимости — отказаться от сотрудничества.

Вестник также содержит другую, важную при оценке контрагента, информацию: сведения о совершенных налоговиками регистрационных действиях в отношении него, уведомления о принятых решениях об исключении компании из ЕГРЮЛ.

Проверка директора контрагента

Начиная взаимодействие с партнером, одной из начальных процедур в цепочке оценки его надежности должна быть личная встреча руководителей. О том, что такая встреча состоялась, должны остаться документальные подтверждения: аудио- или видеозаписи, подписанный сторонами договор о намерениях и т. д.

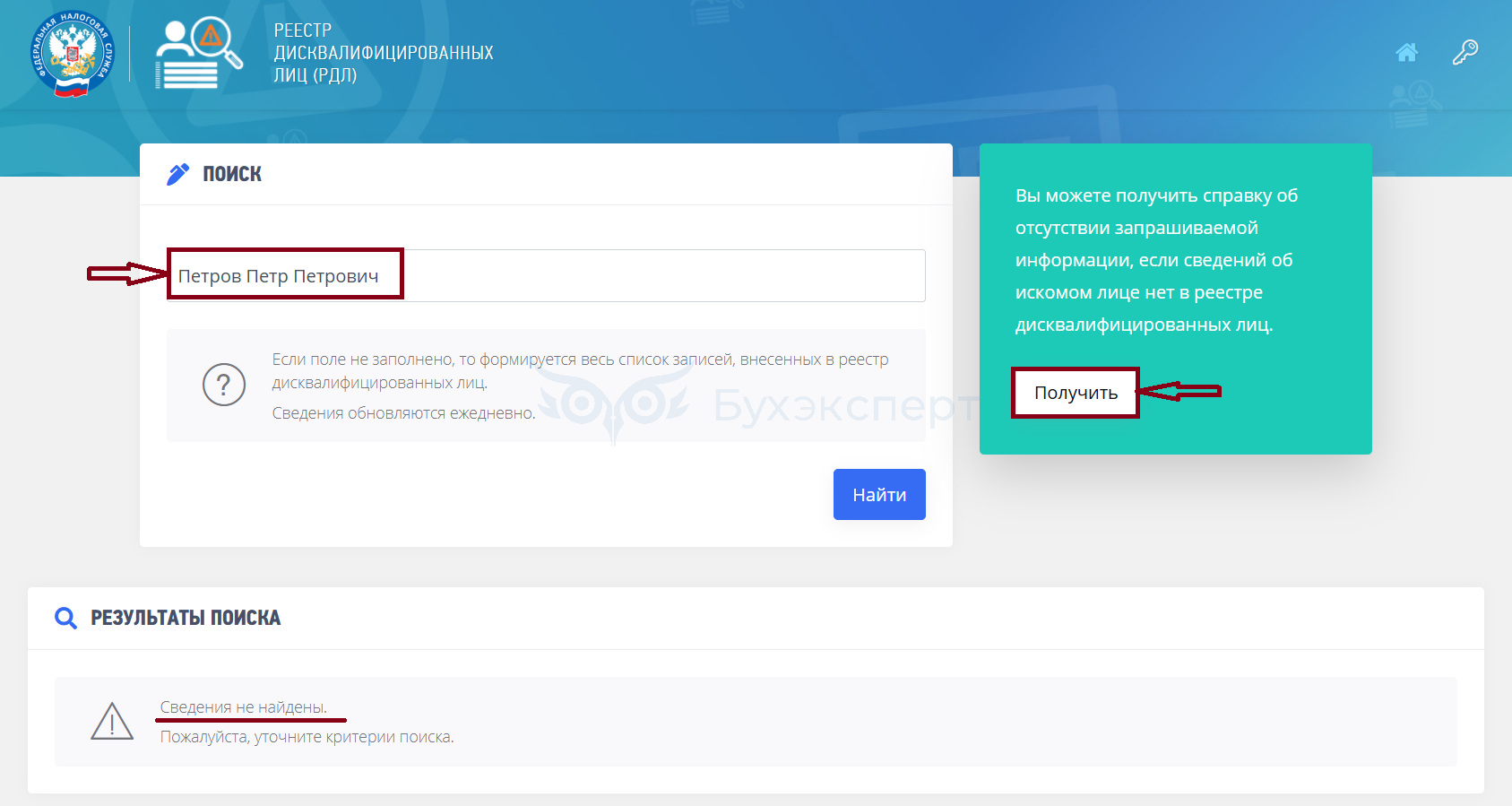

Перед встречей исходная информация о потенциальном контрагенте должна быть собрана, а в досье контрагента должно присутствовать документальное подтверждение того факта, что руководителя контрагента нет в реестре дисквалифицированных лиц.

Чтобы оставить у себя документальное подтверждение такой проверки, нажмите кнопку Получить в правой части главной страницы (для получения справки необходимо пройти регистрацию).

Если ранее руководитель контрагента был дисквалифицирован и срок этой санкции закончился, запись из реестра удаляется автоматически, но в архиве она сохранится (п. 16 Описания, утв. Приказом ФНС от 19.12.2011 N ММВ-7-6/941@).

По данным статистики, в 95% случаях руководителей дисквалифицируют за налоговые нарушения (например, за представление в ИФНС документов с заведомо ложными сведениями). Дисквалифицировать руководителя может только суд на срок от 6 мес. до 3 лет.

Если после решения суда директор остается на своей должности и продолжает подписывать юридически значимые документы, у контрагентов возникнут проблемы — договоры будут считаться незаключенными, а сделка не будет иметь налоговых последствий (например, на расходы по такой сделке не получится уменьшить налогооблагаемую базу).

|

Ситуация |

Последствия |

Реквизиты судебного решения |

|

Контрагенты подписали акт сверки, в котором руководитель компании-покупателя был дисквалифицированным лицом на момент подписания акта. В дальнейшем долг по договору поставки не был погашен, и поставщик обратился в суд |

Суд не признал акт сверки взаимных расчетов доказательством признания долга, т. к. он был подписан неуполномоченным лицом. По этой причине истец не смог прервать течение исковой давности и потерял возможность взыскать с ответчика 11 527 480 руб. основного долга и 5 144 569 руб. процентов за просрочку оплаты |

Постановление АС Северо-Кавказского округа от 07.02.2023 по делу N А32-34246/2022 |

Проверка полномочий представителя контрагента

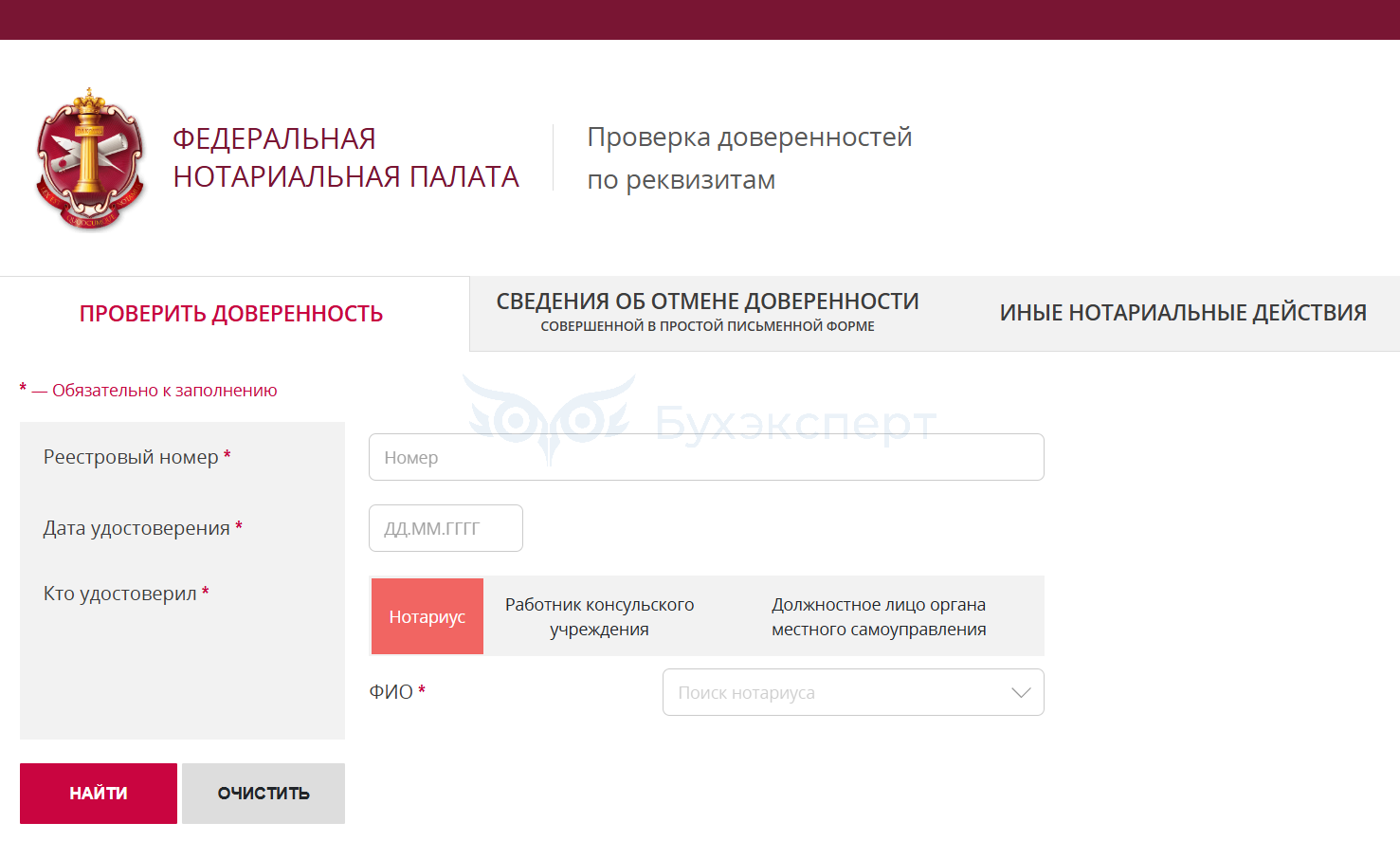

Если от имени контрагента действует лицо на основании доверенности и полномочия доверенного лица ненадлежащим образом оформлены, то заключенная с таким контрагентом сделка может быть признана недействительной (ст. 174 ГК РФ).

Проверить доверенности по реквизитам и получить сведения об отмененных доверенностях, совершенных в простой письменной форме, можно на сайте Федеральной нотариальной палаты.

Проверка на банкротство

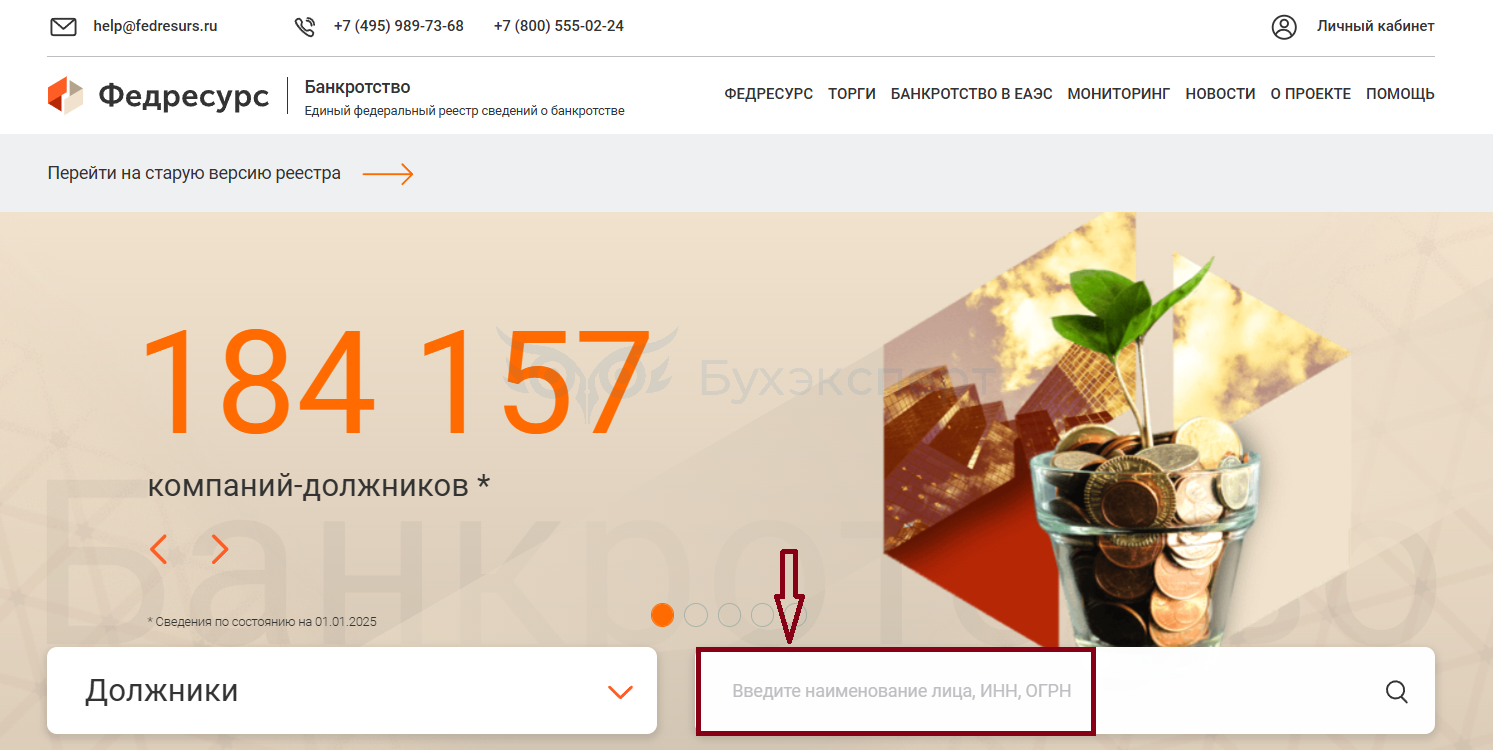

Не лишним будет проверить контрагента по реестру Федерального ресурса — не находится ли он в состоянии банкротства, то есть способен ли в полном объеме удовлетворить требования кредиторов по денежным обязательствам.

Сервис позволяет моментально получить нужную информацию, а в досье контрагента можно включить дополнительный документальный аргумент осмотрительности:

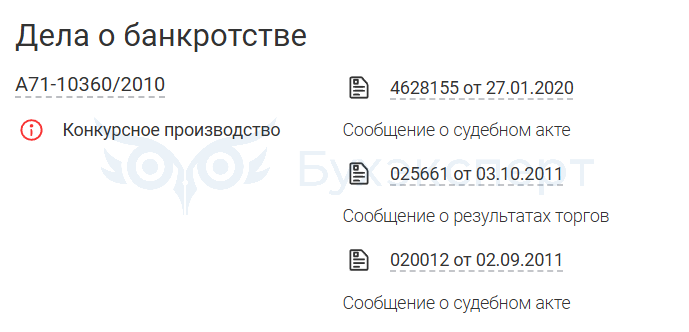

Если контрагент близок к банкротству, сервис подскажет информацию о:

- статусе компании (например):

- делах о банкротстве

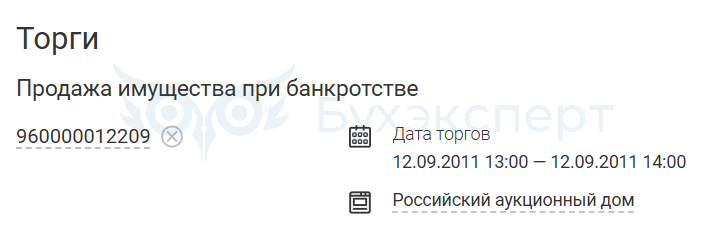

- сведениях о продаже имущества с торгов

- иных сведениях (о размере чистых активов, залоговом имуществе, правах требования и др.)

Как Минфин предписывает рассчитывать чистые активы, рассказываем здесь

Проверка на наличие долгов

Если у контрагента много непогашенных долгов перед кредиторами или государством, работать с ним рискованно: его счета могут блокировать, а имущество арестовать.

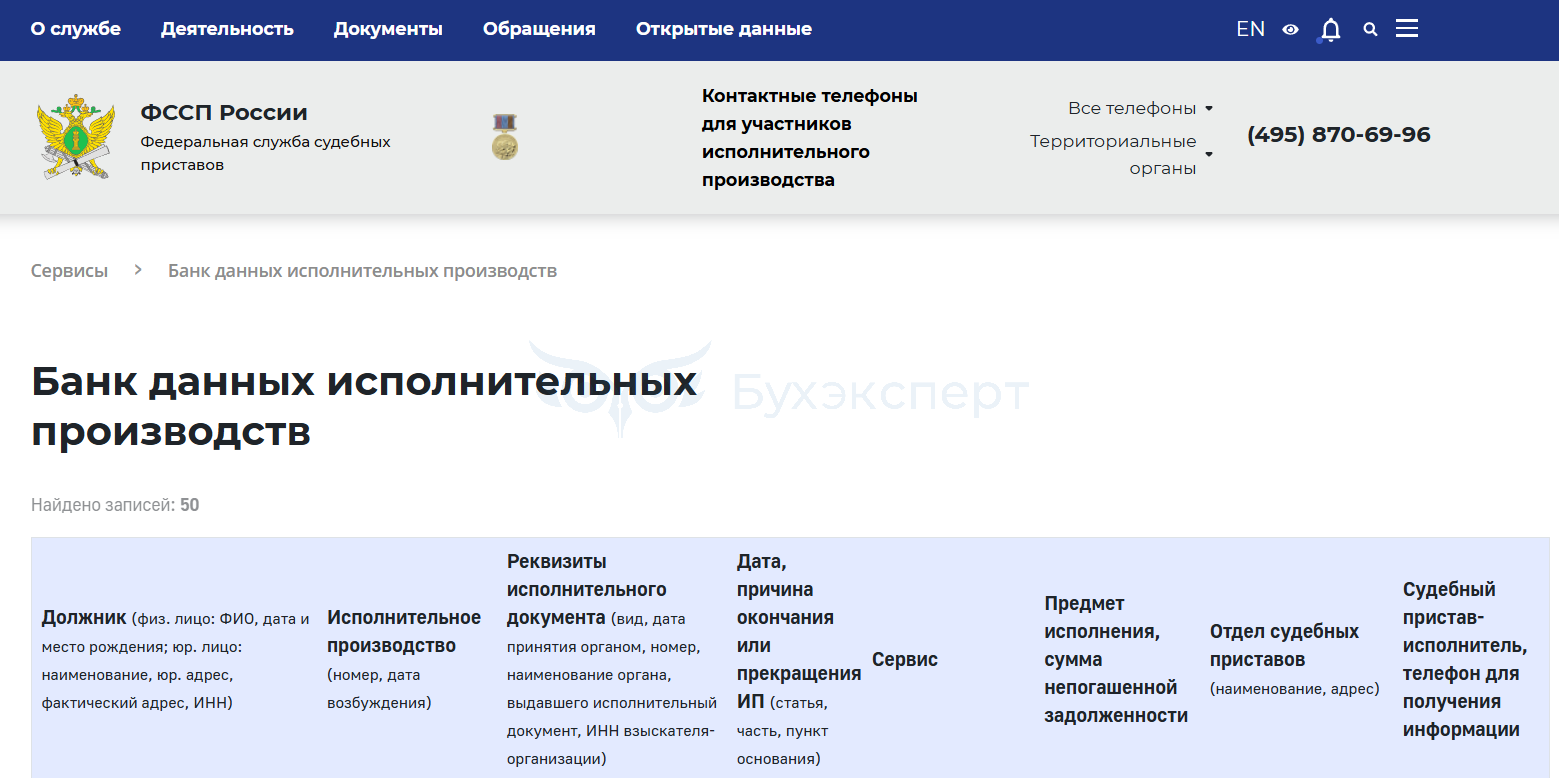

Чтобы не рисковать, проверьте контрагента по базе ФССП. Для этого есть два способа:

- через Госуслуги (на главной странице портала или чрез сервис в каталоге «Судебная задолженность»)

- на сайте ФССП через сервис Банк данных исполнительного производства

Если у контрагента есть непогашенные долги на основании исполнительных документов (судебных приказов, исполнительных листов, актов по административным нарушениям и т. д.), сервис выдаст их полный список:

Сложно назвать контрагента надежным при наличии у него множественных фактов непогашенных долгов и постоянном риске ареста счетов и имущества за просрочку их погашения.

Проверка контрагента по судебной картотеке

Заглядывать в картотеку судебных дел важно регулярно, а тем более по каждому новому контрагенту — многочисленные судебные тяжбы не являются хорошей характеристикой компании/ИП. Особенно, если проигранных дел больше, чем выигранных споров.

Анализ судебных тяжб поможет выявить:

- слабую юридическую состоятельность контрагента (неспособность отстаивать в суде собственную позицию, отношение к закону и др.)

- участие в мошеннических схемах (высокие налоговые и репутационные риски работы с таким контрагентом)

- характер преобладающих споров (налоговые, хозяйственные и т. д.) и размеры исковых требований

Единичные судебные дела и преобладание выигрышей контрагентом скажут в его пользу, показав способность справляться с возможными претензиями.

Обзор судебной практики по фиктивным сделкам от ФНС

Как проверить ИП на благонадежность

Сведения об индивидуальном предпринимателе можно собрать из тех же источников и сервисов, что и при сборе сведений о контрагенте-компании. Это могут быть открытые интернет-источники, бесплатные и платные сервисы.

Данных для анализа благонадежности ИП меньше, чем в ситуации с компаниями, т. к. предприниматели не обязаны вести бухучет и формировать бухгалтерскую отчетность. Без этих данных невозможно оценить, как за последние 3 года менялись показатели его финансового и имущественного состояния.

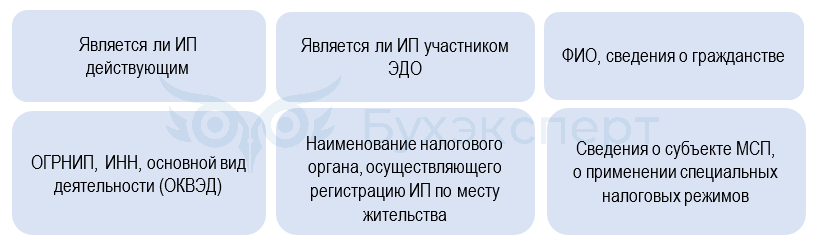

Набор данных об ИП из сервиса «Прозрачный бизнес» имеет усеченный вид:

Сервис предлагает скачать:

- выписку из ЕГРИП

- сведения из реестра МСП

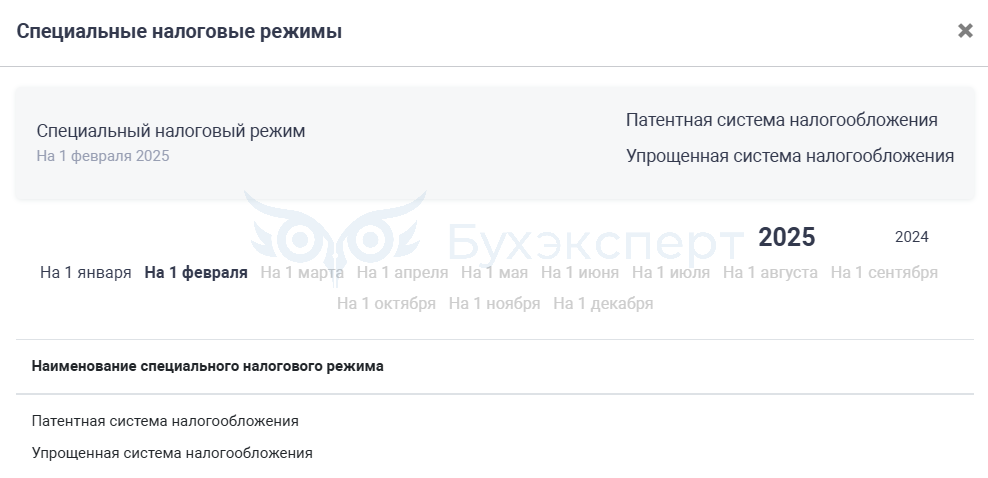

Сведения о специальных налоговых режимах показываются на конкретную дату:

Чтобы получить больше информации о потенциальном контрагенте-ИП, можно обратиться к самому предпринимателю (например, чтобы узнать о наличии производственных площадей, штата и мощностей для выполнения договора).

Как проверить надежность контрагента-самозанятого

Если вы планируете работать с самозанятыми (плательщиками налога на профессиональный доход), проверка такого контрагента на благонадежность также необходима — это поможет снизить риск доначислений НДФЛ и взносов, если у самозанятого не окажется официального статуса самозанятого.

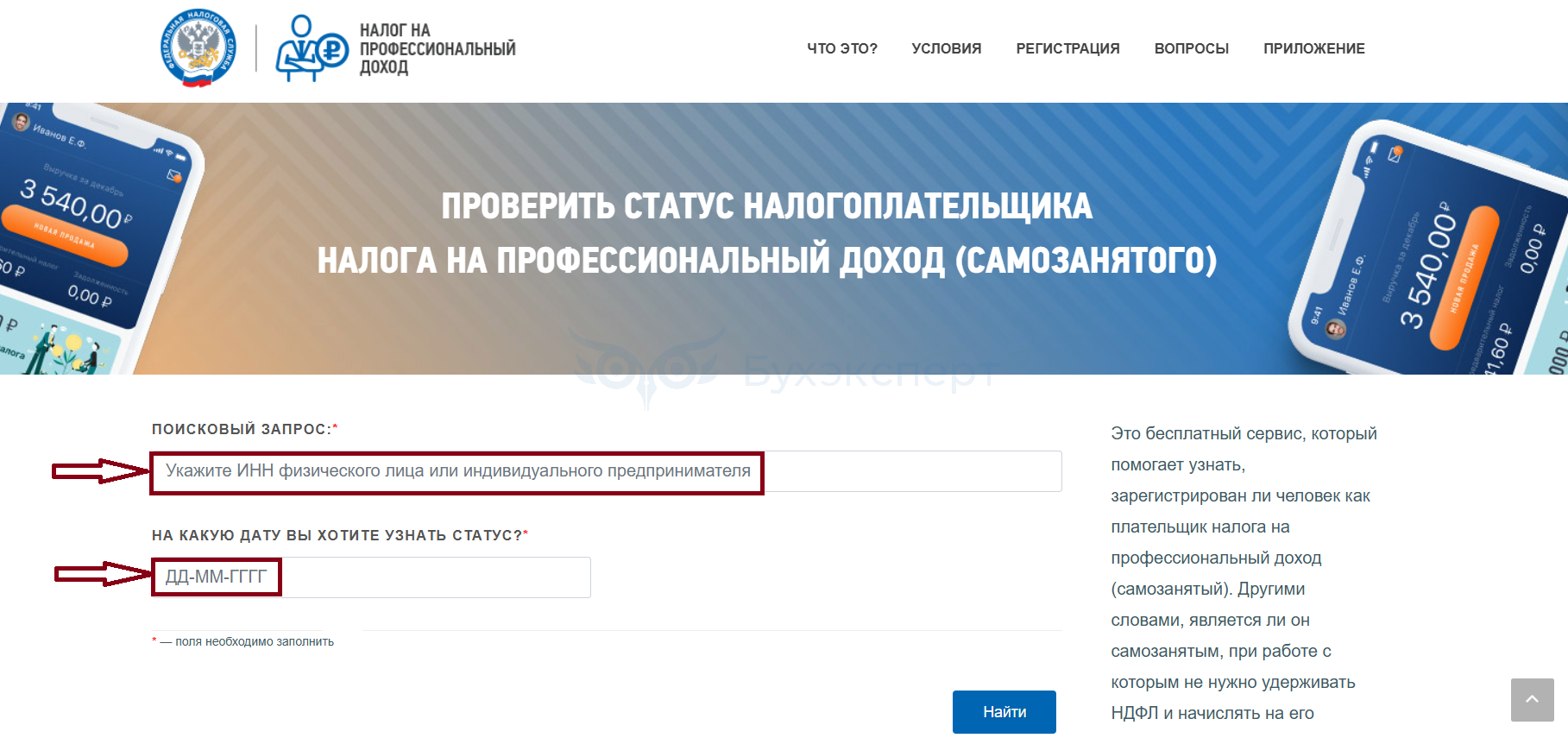

Проверить наличие статуса можно с помощью сервиса:

Необходимо заполнить два поля: указать ИНН самозанятого и дату, на которую требуется установить его статус. По кнопке Найти выдается ответ в виде одного предложения: является/не является плательщиком НПД физлицо с указанным ИНН.

Если самозанятый является ИП, получить о нем сведения можно, запросив выписку из ЕГРИП.

Проверка статуса самозанятого помогает снизить налоговые риски — наличие его данных в базе ИФНС подтвердит, что сформированные контрагентом-самозанятым чеки отправляются контролерам и на их основании расходы учитывать безопасно.

Если вы планируете воспользоваться услугами самозанятого, который недавно был работником вашей компании, проконтролируйте — сколько времени прошло с даты его увольнения. Это позволит в дальнейшем избежать обвинения контролеров в подмене трудовых отношений.

Плательщик НПД может оказывать услуги своему бывшему работодателю только по истечении двух лет после дня официального увольнения (ст. 6 Федерального закона от 27.11.2018 N 422-ФЗ).

Такое ограничение установлено с целью пресечения незаконных действий работодателей, переводящих своих работников в самозанятых для экономии на НДФЛ и взносах.

Налоговые органы держат под особым контролем взаимоотношения с самозанятыми и тщательно проверяют работодателей на наличие признаков злоупотребления режимом НПД: массовая постановка бывших работников на учет в качестве самозанятых, регулярные выплаты им вознаграждений, близких по сумме к их зарплате, и т. д.

|

Ситуация |

Последствия |

Реквизиты судебного решения |

|

ИП нанимал на работу самозанятых, которые официально состояли в реестре плательщиков НПД и уплачивали налоги с доходов, полученных от ИП. Налоговики в суде доказали, что отношения с самозанятыми обладали признаками трудовых, доначислили НДФЛ и взносы. Может ли ИП начисленный НДФЛ уменьшить на сумму НПД-налогов, которые самозанятые уплатили в бюджет при получении доходов от ИП? |

Уменьшить начисленный НДФЛ не получится. Верховный суд отметил, что применение ИП серой схемы лишает его возможности снизить налоговую базу и налог. Переплата НПД находится в распоряжении самозанятых |

Формальные подходы контролеров к оценке добросовестности

Налоговые органы нередко делают выводы о проявлении должной осмотрительности шаблонно, подводя все компании под один набор критериев, не учитывая особенности той или иной сделки. В таких ситуациях расставить нужные акценты и сделать правильные выводы помогают судебные разбирательства.

Пример

Налоговики доначислили компании НДС и обвинили ее в получении необоснованной налоговой выгоды за счет применения вычетов. Основание обвинений — наличие у контрагента признаков номинальной структуры:

- у компании отсутствовали материальные, трудовые и иные ресурсы, расходы, характерные для фактической деятельности

- она не находилась по адресу регистрации

- была замечена в обналичивании денег и т. д.

По мнению контролеров, налогоплательщик не проявил должную осмотрительность при выборе контрагента. Налогоплательщик с такими выводами не согласился, обратился в суд и выиграл.

Судьи отметили, что критерии должной осмотрительности не могут быть одинаковыми в разных ситуациях — к примеру, при обычном пополнении запасов и при покупке дорогостоящего актива. Кроме того, налоговики допустили просчеты в доказательной базе:

- не оспорили реальность покупки товара, его оплату и продажу третьим лицам

- не доказали, что налогоплательщик и контрагент являются аффилированными и взаимозависимыми лицами

- не ссылались на задвоение товарного потока

Суд напомнил контролерам, что признаки технической компании у контрагента не свидетельствуют о неисполнении обязательств по сделке и формальном документообороте (Постановление АС Уральского округа от 30.01.2025 по делу N А76-1418/2024).

|

Ситуация |

Последствия |

Реквизиты судебного решения |

|

Налоговики попытались признать расходы налогоплательщика и вычеты по НДС неправомерными, посчитав заключенные с контрагентами сделки фиктивными и сославшись на наличие у налогоплательщика кредиторской задолженности перед контрагентами. Получится ли налогоплательщику отстоять расходы и вычеты в суде? |

Судьи не считают наличие КЗ и ДЗ у налогоплательщика негативным фактором и отягчающим обстоятельством. Шансы на выигрыш дела у налоговиков минимальны, если они не докажут, что исполнение по сделке налогоплательщик не получил, а оформление сделок не имело деловой цели |

Постановление АС Поволжского округа от 31.01.2025 по делу N А55-11246/2024 |

Кратко о проверке контрагента на благонадежность

- Неблагонадежный контрагент — это потенциальная угроза финансовому, налоговому и репутационному благополучию бизнеса

- Чтобы не оказаться партнером спорного контрагента, установите в компании порядок обязательной проверки контрагентов перед началом сотрудничества и до заключения каждой сделки

- Собрать сведения о контрагенте помогают общедоступные бесплатные сервисы — информация, полученная с их помощью, поможет сделать исходные выводы о контрагенте

- Чтобы доказать контролерам проявление должной осмотрительности при выборе контрагентов, фиксируйте всю полученную о них информацию на бумажных и/или электронных носителях

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете