Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

Приказ Минфина РФ от 28.08.2014 N 84н «Порядок определения стоимости чистых активов»:

Шаг 1. Определяется сумма активов = сумма по Разделу I + II (за исключением Дт задолженности учредителей по оплате Уставного капитала).

Получите понятные самоучители 2026 по 1С бесплатно:

Шаг 2. Определяется сумма обязательств = сумма по Разделу IV + V (за исключением доходов будущих периодов по государственной помощи и по безвозмездно полученному имуществу).

Шаг 3. Сумма чистых активов = активы минус обязательства. Расчет осуществляется по данным бухгалтерского баланса, статьи учитываются в нетто-оценке. Бланк Расчета чистых активов не утвержден, поэтому настоящий бланк разработан фирмой «1С» – заполнение осуществляется по данным, указанным в Бухгалтерском балансе.

В форме Отчета об изменениях капитала по ФСБУ 4 нет Раздела 3 «Чистые активы».

Где указывать сумму чистых активов, надо ли раскрывать ее в пояснениях к балансу?

Чистые активы – это собственный капитал организации.

Чистые активы равны строке 1300 баланса минус задолженность учредителей по вкладам (Сальдо Дт 75.01) плюс безвозмездные поступления и госпомощь (сальдо Кт 98).

Если имеется задолженность по вкладам и (или) безвозмездные поступления и госпомощь, эти сведения следует раскрыть в Пояснениях. В противном случае дополнительные пояснения не требуются.

Контроль над величиной чистых активов

Годовой отчет общества должен содержать раздел о состоянии чистых активов, где указываются (п. 3 ст. 30 Федерального закона N 14-ФЗ):

- Показатели, характеризующие динамику изменения стоимости чистых активов за три последних года.

- Результаты анализа причин и факторов, которые привели к тому, что стоимость чистых активов оказалась меньше Уставного капитала.

- Перечень мер по приведению стоимости чистых активов в соответствие с размером его Уставного капитала.

Решение о выплате дивидендов не может быть принято, если (п. 1 ст. 29 Федерального закона N 14-ФЗ):

- стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше после распределения прибыли.

Если стоимость Чистых активов остается меньше Уставного капитала на протяжении двух лет, то ООО не позднее чем через 6 месяцев после окончания года обязано принять одно из следующих решений (п. 4 ст. 30 Федерального закона N 14-ФЗ):

- об уменьшении уставного капитала до размера, не превышающего стоимость его чистых активов,

- о ликвидации общества.

Если организация не предпримет меры, то ИФНС может обратиться в суд с требованием о ликвидации (п. 11 ст. 7 Федерального закона от 21.03.1991 N 943-1). ФНС создает списки, у кого стоимость чистых активов меньше уставного капитала в течение последних трех лет.

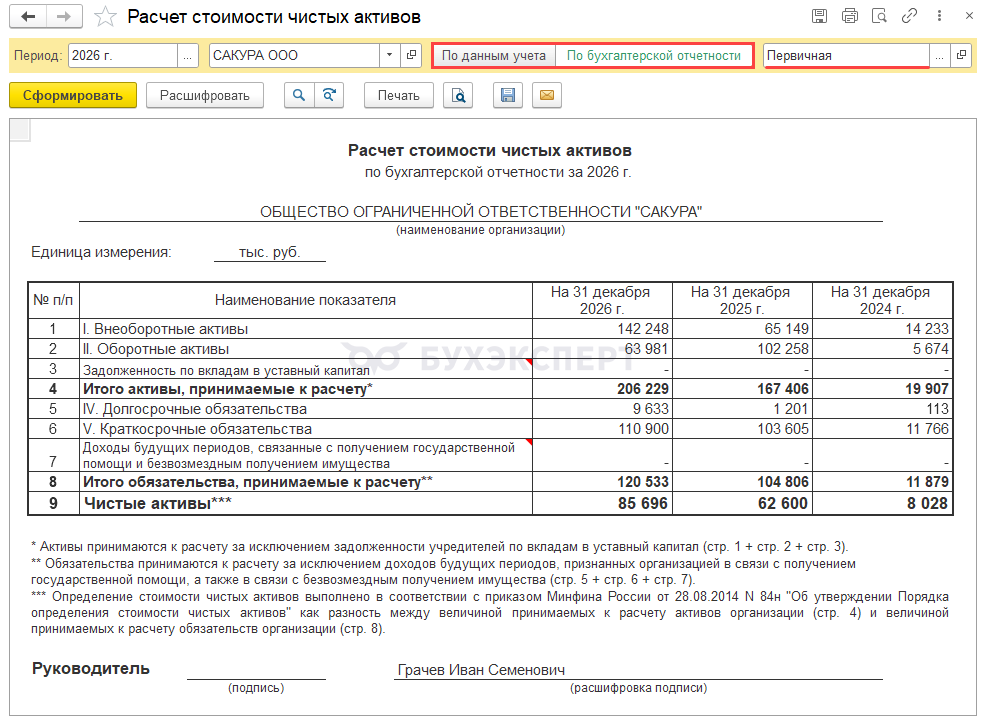

Как сформировать Расчет стоимости чистых активов в 1С:Бухгалтерия?

В 1С: Бухгалтерия есть отчет Расчет стоимости чистых активов в разделе Руководителю. Также на выбор можно перейти из:

- Отчеты — Отчеты для руководителя — Расчет стоимости чистых активов

- документа Начисление дивидендов

Его можно сформировать по данным бухгалтерского учета и по бухгалтерской отчетности. На основании первичной или исправленной БФО. Период – нарастающим итогом, начиная с 1 квартала.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете