Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

К налоговой тайне относятся обширные сведения о налогоплательщике, в том числе о его доходах, имуществе, финансовых результатах и налогах. Доступ к налоговой тайне ограничен. Расскажем, что НК РФ относит к налоговой тайне, кого и как могут наказать за ее разглашение.

Содержание

Понятие налоговой тайны

Термин «налоговая тайна расшифрован в ст. 102 НК РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

- являющихся общедоступными

- об ИНН

- о нарушениях законодательства о налогах и сборах (в том числе сумме задолженности при ее наличии) и мерах ответственности за эти нарушения

- иных сведений, перечисленных в п. 1 ст. 102 НК РФ

Налогоплательщики имеют право на соблюдение и сохранение налоговой тайны (пп. 13 п. 1 ст. 21 НК РФ), Доступ к сведениям, составляющим налоговую тайну, имеют только уполномоченные должностные лица налоговых органов и органов внутренних дел, следственных органов, органов государственных внебюджетных фондов и таможенных органов, а также привлекаемые специалисты и эксперты.

Какая информация защищается в режиме налоговой тайны

Такая информация включает в себя различные данные о предприятии, которые поступают в налоговые органы. Она не подлежит раскрытию третьим лицам без одобрения самой организации или судебного решения.

Но существует ряд исключительных случаев, когда налоговая тайна может быть раскрыта, например, в рамках уголовного дела или судебных разбирательств.

Сведения, составляющие налоговую тайну:

- Сведения о доходах и расходах (размер и первоисточник доходов и расходов, заработная плата, дивиденды, вычеты, льготы и др.)

- Информация из налоговых деклараций и расчетов (например, формы 3-НДФЛ, 6-НДФЛ и т.д.)

- Данные о начисленных и уплаченных налогах

- Сведения о банковских счетах и операциях

- Данные об имуществе (недвижимости, транспортных средствах) и сделках с ним

- Сведения о налоговых проверках (результаты, информация о выявленных нарушениях и принятых мерах)

- Личные данные о руководителе и работниках (ФИО, адреса, паспортные данные и иная идентифицирующая информация)

- Иные сведения, не перечисленные в исключениях в ст. 102 НК РФ

Налоговые органы организуют особый режим доступа, хранения и обработки полученных конфиденциальных данных, руководствуясь:

- ст. 102 НК РФ, которая определяет положения о налоговой тайне, порядок доступа к конфиденциальной информации и ответственность за её нарушение

- Федеральным законом N 152-ФЗ «О персональных данных»: он устанавливает правила сбора, хранения и обработки персональной информации, включая требования к обеспечению информационной безопасности

- Приказом ФНС N ЕД-7-19/1085@ от 14.11.2022, которым утвержден порядок работы с информацией, составляющей налоговую тайну

Ответственность за разглашение налоговой тайны

Налоговая тайна не подлежит разглашению (п. 2 ст. 102 НК РФ).

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика, плательщика страховых взносов и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Разглашение налоговой тайны влечет ответственность по законодательству РФ.

Виды ответственности за разглашение налоговой тайны:

- административная — за намеренное раскрытие налоговой тайны для должностных лиц органов власти и других лиц, имеющих доступ к такой информации, предусмотрены штрафы в размере от 40 до 50 тыс. руб. либо лишение возможности исполнять свои функции на срок до 3 лет, штраф на юридических лиц предусмотрен от 100 до 200 тыс. руб. (ст. 13.14 КоАП РФ)

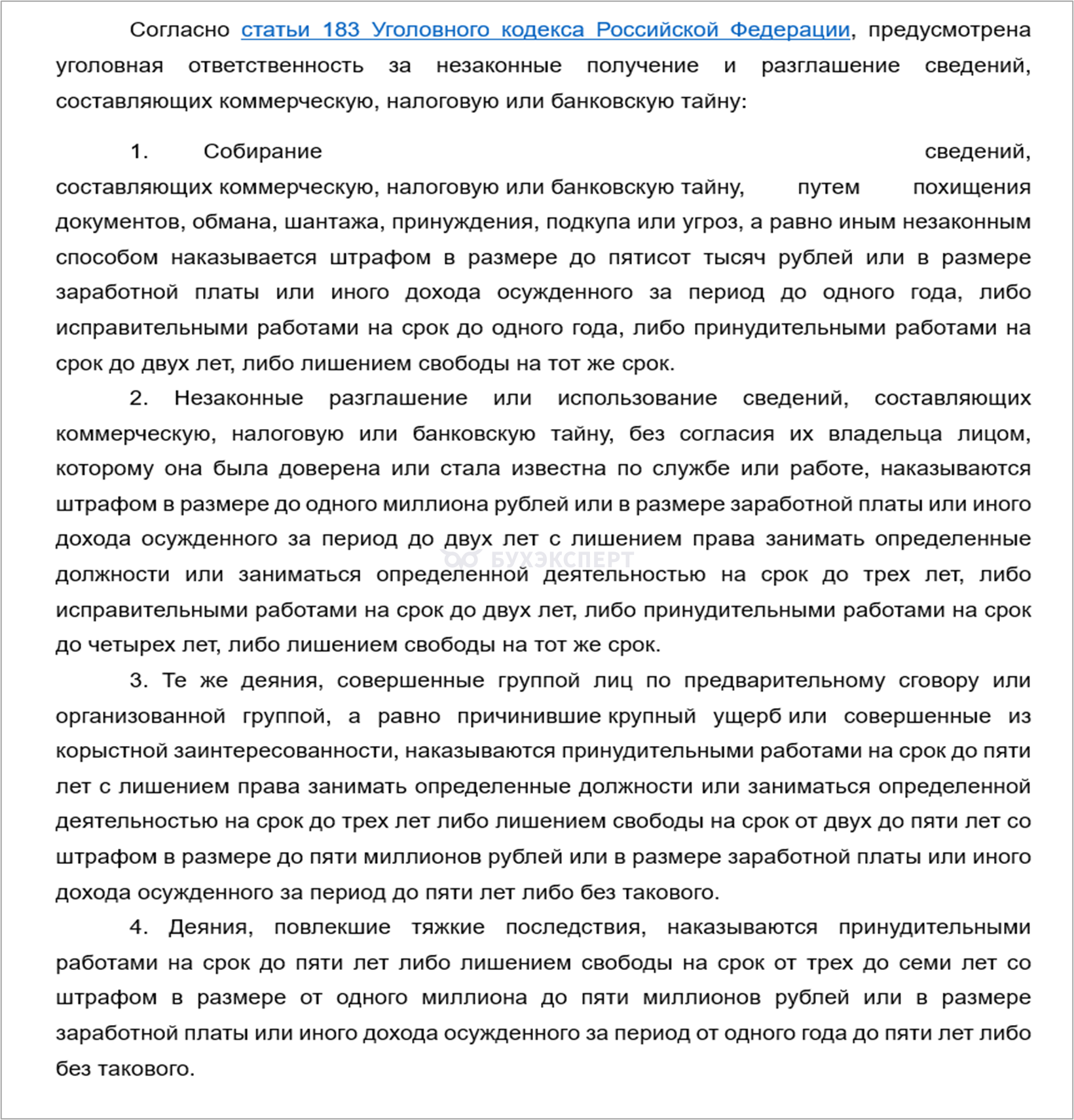

- уголовная — по ст. 183 УК РФ предусмотрены разные виды наказаний: штрафы, исправительные работы, лишение права занимать определенную должность и др.

- дисциплинарная — сотрудники налоговых органов несут дисциплинарную ответственность в случае невыполнения требований по хранению и обработке налоговой информации. Несоблюдение внутренних инструкций и установленных процедур может стать основанием для применения мер дисциплины — от замечания (ст. 22, ст. 192 ТК РФ) до увольнения («в» п. 6 ст. 81 ТК РФ)

- гражданско-правовая — потерпевшие вправе требовать возмещения убытков, причиненных разглашением налоговой тайны (ст. 103 НК РФ, ст. 1069 ГК РФ).

Сведения, не относящиеся к налоговой тайне

Перечень таких сведений приведен в ст. 102 НК РФ. Они могут свободно использоваться или передаваться третьим лицам:

- Общие публично доступные сведения: наименование организации, ИНН, сведения из ЕГРЮЛ, ЕГРИП

- Информация о применяемом налоговом режиме, перечень лицензированных видов деятельности предприятия или ИП

- Сведения о судебных решениях и исполнительных производствах

- Данные о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в сети «Интернет»

- Иные сведения, перечисленные в ст. 102 НК РФ

Бывают ситуации, когда предоставление информации третьим лицам становится необходимым: при заключении договоров купли-продажи недвижимости, аренды, представления доказательств в суде. В таком случае требуется специальное согласие субъекта налоговой тайны.

Приказом ФНС N ЕД-7-19/1085@ от 14.11.2022 утверждены:

- формат представления согласия налогоплательщика на представление сведений, составляющих налоговую тайну, иному лицу (приложение N 1)

- порядок представления согласия (приложение N 2)

- порядок представления налоговым органом сведений, составляющих налоговую тайну, иному лицу (приложение N 3)

- форму согласия налогоплательщика на представление сведений о налогоплательщике, составляющих налоговую тайну, иному лицу или признание таких сведений общедоступными (приложение N 4)

Оформленное по формату и правилам ФНС согласие на раскрытие налоговой тайны представляет собой официальный документ, позволяющий владельцу конфиденциальной информации разрешить доступ к своим данным. Эта форма используется в ситуациях, когда возникает потребность поделиться подобными данными с третьей стороной (кредиторами, судом, иными лицами или учреждениями).

Форма согласия на раскрытие налоговой тайны включает:

- Признак документа: представление согласия или отзыв согласия

- Признак представления сведений: признание сведений общедоступными или представление сведений иному лицу

- Период, за который сведения становятся публичными

- Реквизиты владельца информации: наименование организации, чья налоговая информация подлежит раскрытию, контактные данные (почтовый адрес, телефон, электронная почта)

- Перечень налоговой информации: подробное перечисление данных, которые владелец готов представить (например, доходы, расходы, банковские счета и прочее)

- Адресата раскрытия: орган или организация, которой владелец соглашается передать свои налоговые данные

Согласие на раскрытие налоговой тайны подается в налоговый орган по месту учета и действует до тех пор, пока оно его не отменит лицо, которое его оформило.

Кратко о налоговой тайне

- Налоговая тайна — важный элемент правовой защиты конфиденциальной информации о деятельности предприятий

- Налоговые органы организуют особый режим доступа, хранения и обработки конфиденциальной информации

- За разглашение налоговой тайны предусмотрена административная, уголовная, дисциплинарная и гражданско-правовая ответственность

- Для предоставления информации третьим лицам необходимо оформить согласие на раскрытие налоговой тайны

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете