Невозможность свободно распоряжаться денежными средствами — критическая ситуация для любого бизнеса: контрагенты уходят, кредиты и тендеры становятся недоступными, выгодные заказы срываются, платежные графики рушатся, риски убытков по неисполненным договорам растут. Чем дольше это длится, тем сложнее восстановиться и продолжить работу в прежнем режиме.

Расскажем:

- что по закону признается блокировкой счета

- кто и за что может заморозить распоряжение безналичными деньгами

- какие действия ИП провоцируют блокировку его счетов

- что предпринять для минимизации последствий блокировки

Содержание

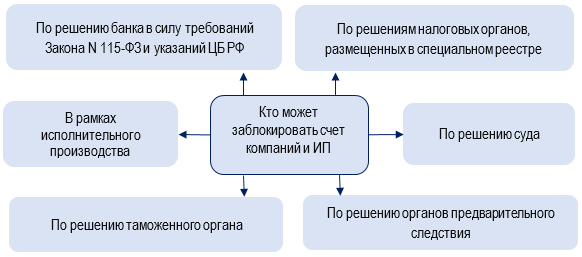

- Что такое блокировка счета и кто ее инициирует

- Блокировка по инициативе банка и способы решения проблемы

- Блокировка судом или судебными приставами

- Блокировка по решению таможенных органов

- Налоговые причины блокировок и минимизация их последствий

- Как разблокировать счет

- На какие суммы блокировка не распространяется

- Кто и почему может заблокировать счет ИП

- Новшества с 2025 года

- Запомните

Что такое блокировка счета и кто ее инициирует

Единой расшифровки этого термина не существует, но означает он одно — невозможность владельца счета в полной мере или частично распоряжаться находящимися на нем средствами из-за наложенных на счет ограничений в силу требований закона.

Причин блокировок немало, как и тех, кто обладает возможностью ограничивать право клиента на распоряжение безналичными средствами.

Блокировать счет могут:

Получите понятные самоучители 2026 по 1С бесплатно:

В зависимости от того, в каких НПА предусмотрены основания и порядок блокировки счета, расшифруем термины, сопутствующие понятию «блокировка счета».

Приостановление операций по счету в налоговых целях — это прекращение банком или оператором платформы цифрового рубля расходных операций по данному счету (счету цифрового рубля), если иное не предусмотрено п. 2 ст. 76 НК РФ, в целях обеспечения исполнения решения налогового органа о взыскании налога, сбора, страховых взносов, пеней и штрафов, которое принимается налоговым органом в случае неисполнения налогоплательщиком требования об уплате указанных платежей (ст. 76 НК РФ)

Приостановление операций по счету в таможенных целях — прекращение банком расходных операций по счетам в пределах суммы, указанной в решении таможенного органа, в целях обеспечения исполнения обязательств по уплате таможенных платежей (ст. 77 Федерального закона от 03.08.2018 N 289-ФЗ)

Арест денежных средств в рамках исполнительного производства — мера воздействия на должника в форме блокировки его счета в банке, выполняемая кредитной организацией на основании постановления о наложении ареста, направляемого в банк приставом-исполнителем (ст. 81 Федерального закона от 02.10.2007 N 229-ФЗ)

Блокировка по инициативе банка и способы решения проблемы

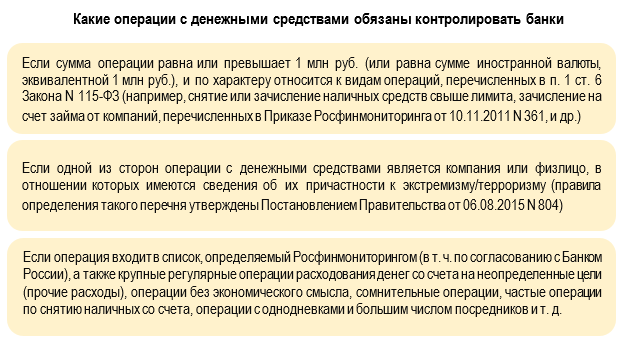

У банкиров есть законные основания для обездвиживания средств на расчетном счете — это сигналы внутренней службы финансового мониторинга банка о наличии у клиента сомнительных или незаконных операций.

При любом сомнении банкиры вправе запросить у клиента документы для обоснования (подтверждения) законности проводимых операций. Если пояснения и документы не будут предоставлены или не удовлетворят специалистов банка, счет может быть заблокирован.

Блокировочные мероприятия банка не всегда бывают обоснованы, в таких случаях компаниям и ИП важно позаботиться о соблюдении своих интересов:

|

Вопрос |

Ответ |

Ссылка на судебные решения |

|

Вправе ли банк устанавливать специальный тариф при осуществлении операций в зависимости от того, контролируются или нет они по Закону N 115-ФЗ, и удерживать с клиента дополнительную комиссию за блокировку/разблокировку счета? |

Комиссии или штрафы за сомнительные банковские операции незаконны. Дополнительные расходы за то, что банк выполняет свои обязанности по Закону N 115-ФЗ, компании и ИП нести не должны |

Определение СКЭС ВС РФ от 04.09.2024 N 305-ЭС24-519, Определение ВС РФ от 09.06.2020 N 5-КГ20-8 |

|

Признается ли блокировка счета незаконной, если банк отказывается разъяснять причины блокировки? |

ЦБ РФ и судьи считают, что действия банка можно признать незаконными, если он не раскроет клиенту причины блокировки со ссылками на НПА |

Постановление АС МО от 20.02.2024 по делу N А40-75457/2023) |

|

Законны ли действия банка, ограничившего дистанционное банковское обслуживание компании, если клиент предоставил запрошенные банком документы по сомнительной операции? |

Банк не вправе без мотивированных и обоснованных причин произвольно ограничивать клиента в распоряжении им расчетным счетом — формальных признаков подозрительности недостаточно для полной блокировки счета |

Постановление АС Волго-Вятского округа от 11.09.2023 по делу N А43-10111/2022 |

Рекомендации ЦБ по снижению рисков блокировки счетов по Закону N 115-ФЗ

Блокировка судом или судебными приставами

Условие, по которому могут блокироваться денежные средства на счете, закреплено в законе о банках и банковской деятельности:

Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности»

Статья 27. Наложение ареста и обращение взыскания на денежные средства и иные ценности, находящиеся в кредитной организации, филиале иностранного банка

На денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, а также на остаток электронных денежных средств арест может быть наложен не иначе как судом и арбитражным судом, судьей, а также по постановлению органов предварительного следствия при наличии судебного решения

Самая распространенная ситуация такой блокировки — взыскание просроченного долгового обязательства перед контрагентами. По судебному решению банк блокирует конкретную денежную сумму на расчетном счете в целях обеспечения ее сохранности для последующего взыскания.

Право на арест денег на счете имеют и судебные приставы-исполнители:

Федеральный закон «Об органах принудительного исполнения в РФ» от 21.07.1997 N 118-ФЗ

Статья 12. Обязанности и права судебных приставов-исполнителей

2. Судебный пристав-исполнитель имеет право:

налагать арест на денежные средства и иные ценности, находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях, в размере, указанном в исполнительном документе

Единственным способом, помогающим компаниям и ИП избежать проблем с расчетным счетом в ситуации с судебными решениями и исполнительными документами, — вовремя платить по счетам, не допускать просрочки денежных обязательств и вести деятельность в рамках законодательства.

Списание с расчетного счета задолженности по исполнительному производству в 1С

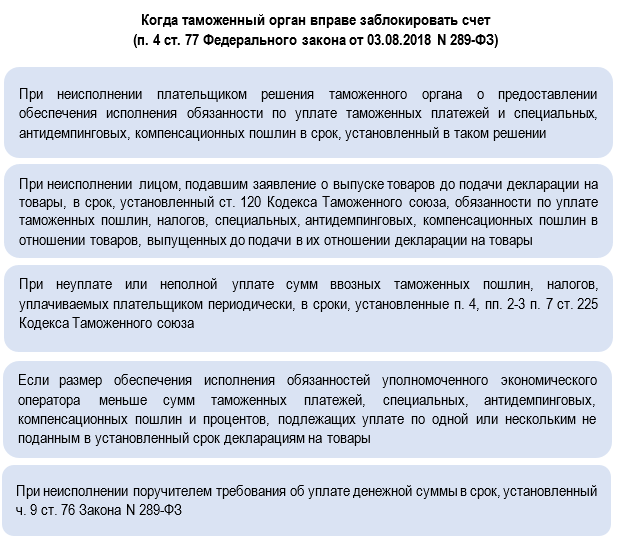

Блокировка по решению таможенных органов

Таможенники вправе блокировать счета с целью обеспечения исполнения решения таможенного органа о бесспорном взыскании сумм в установленных законом случаях.

Заблокировать таможенники вправе не только счета самих плательщиков, но и лиц, несущих солидарную обязанность (Письмо Минфина от 05.09.2024 N 27-03-08/84495).

После запуска процедуры блокировки получить доступ к деньгам можно только одним способом — устранив причины, послужившие основанием для приостановления операций (п. 8 ст. 77 Закона N 289-ФЗ).

Налоговые причины блокировок и минимизация их последствий

НК РФ предусматривает множество оснований для приостановлений операций по счетам компаний и ИП. Расскажем об основных из них.

Опоздавшая налоговая отчетность

Инспекторы прекратят доступ к расходованию средств со счетов налогоплательщика, если не получат от него налоговую отчетность (декларации, РСВ, 6-НДФЛ и др.) — блокировка произойдет через 20 рабочих дней после срока представления отчетов, установленного НК РФ.

У налоговиков есть право блокировать счета за несданную декларацию в период с 21 дня до истечения 3 лет. Трехлетний ограничитель установлен НК РФ только в отношении налоговых деклараций.

По другим налоговым отчетам (например, по 6-НДФЛ) контролеры вправе заблокировать счет и по истечении 3 лет после наступления срока. Если из-за старого зарплатного отчета заблокируют счет за пределами трехлетнего срока, в качестве аргумента в свою пользу можно использовать Письмо ФНС от 13.08.2024 N ЗГ-2-15/11593. Однако в НК РФ нет прямой ограничительной нормы, и на местах возможны разногласия с налоговиками по этому вопросу.

В период досудебного обжалования блокировки не получится пользоваться расчетным счетом, так как решение налоговиков о блокировке в такой ситуации не приостанавливается (п. 5 ст. 138 НК РФ).

Какие последствия, кроме блокировки, ждут налогоплательщиков за непредставление декларации

Неисполнение требования об уплате налоговой задолженности

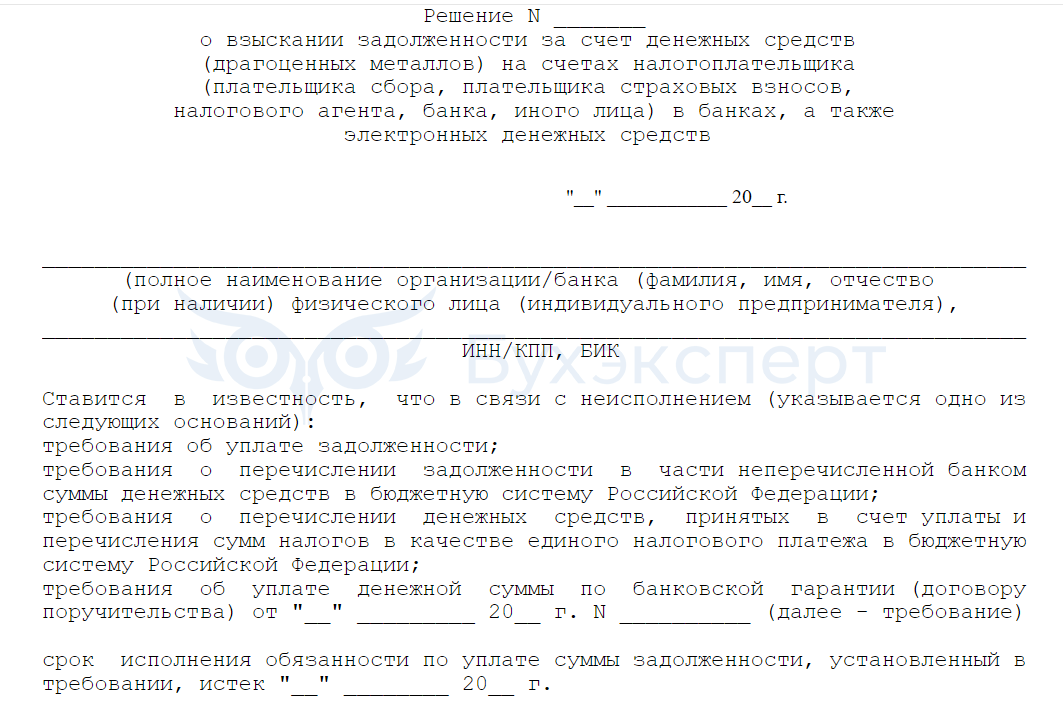

Счет заблокируют, если компания (ИП) проигнорирует требование из ИФНС и налоговую задолженность не погасят. Блокировка произойдет после того, как контролеры размесят решение о взыскании в специальном реестре (п. 3 ст. 46 НК РФ).

Реестр действует с 01.01.2023, размещенные в нем сведения недоступны для открытого использования налогоплательщиками. Налоговики вносят в него документы и сведения, а банкиры обязаны отслеживать информацию и выполнять предписания налоговиков, в том числе блокировать расчетные счета должников.

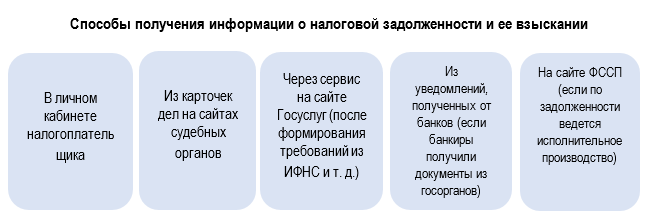

Чтобы не страдать от неожиданной блокировки счета, необходимо владеть актуальной информацией о появлении подлежащих взысканию налоговых долгов. Для это существует несколько способов:

Ошибки с налоговым ЭДО

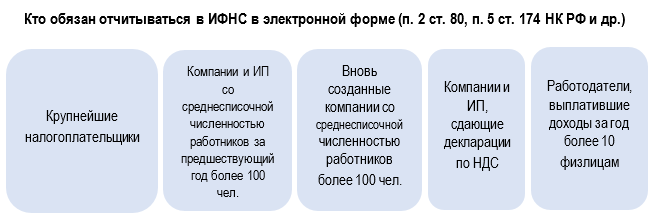

Если в силу п. 3 ст. 80 НК РФ налогоплательщик обязан сдавать электронную отчетность, ему необходимо в течение 10 рабочих дней с даты появления такой обязанности подписать договор с оператором ЭДО, получать и отправлять по ТКС необходимые данные — организовать электронный документооборот с налоговым органом (ЭДО).

В п. 3 ст. 76 НК РФ напрямую прописано законное право налоговых контролеров блокировать счета налогоплательщика, если он не исполнил обязанности по получению из ИФНС документов в электронной форме по ТКС через оператора ЭДО (п. 5.1 ст. 23 НК РФ). Операции по счетам могут быть приостановлены в течение 10 дней с даты, когда налоговики обнаружили неисполнение указанной обязанности.

Как разблокировать счет

Если блокировка все же случилась и действия инспекторов имеют законные основания, необходимо в кратчайшие сроки:

- устранить причину, которая привела к блокировке: наладить налоговый ЭДО, представить декларацию, погасить задолженность по налогам и т. д.

- уведомить об этом налоговый орган (ускорит процесс разблокировки личный визит в инспекцию)

На разблокировку счета налоговиками отводится 1 рабочий день после того, как они получат подтверждение, что причина блокировки устранена (п. 3.1-3.2 ст. 76 НК РФ). Если операции по счету приостанавливали из-за налоговых долгов, разблокировку проведут на следующий день после того, как сальдо ЕНС станет нулевым или положительным.

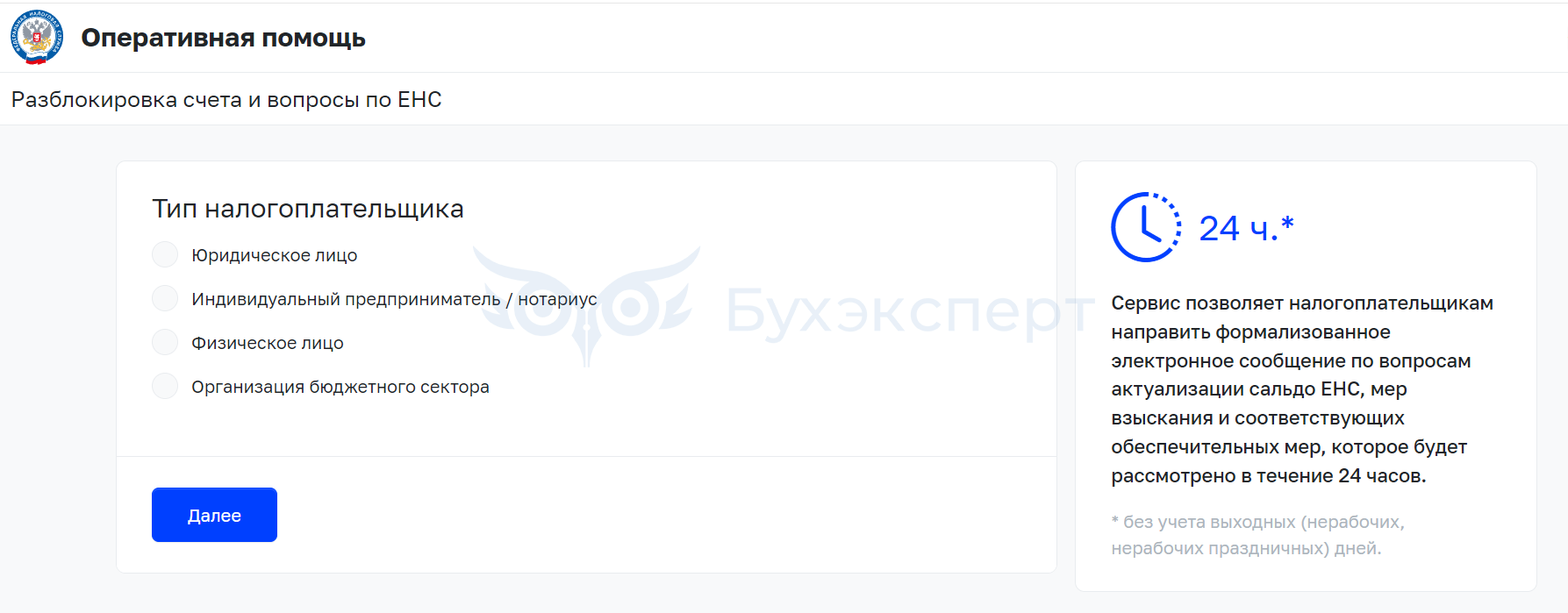

Проверить наличие решения о блокировке счета (своего или контрагента) можно в личном кабинете налогоплательщика или с помощью сервиса на сайте ФНС. Если счет заблокирован за неуплату налогов, необходимо погасить долги и передать налоговикам платежку (к примеру, через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС).

Доступ к счету можно получить, представив налоговикам банковскую гарантию или поручительство, а также оформив залог (ст. 101 НК РФ).

Если блокировка инициировал банк, следует туда обратиться с просьбой пояснить в письменной форме основание блокировки, а также представить подтверждающие документы (договоры с контрагентами, бухгалтерскую отчетность и т. д.).

| Вопрос | Ответ | Ссылка на разъяснения Минфина и ФНС |

| Как ускорить разблокировку счета? |

Чтобы налоговики быстрее приняли решение о разблокировке, компании, рекомендуется представить в ИФНС, которая вынесла решение о блокировке, оформленные в установленном порядке:

Если представить документы через личный кабинет на сайте ФНС или сервис ФНС «Оперативная помощь: разблокировка счета», это ускорит рассмотрение вопроса |

Письмо Минфина от 24.07.2018 N 03-02-08/51856 |

На какие суммы блокировка не распространяется

Чиновники финансового ведомства напомнили основное правило (Письмо Минфина от 06.08.2024 N 03-02-06/73297):

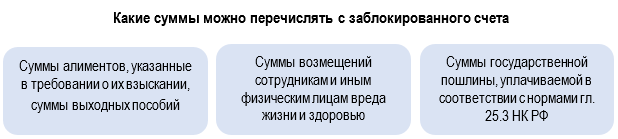

Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов, сборов, страховых взносов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему РФ (абз. 3 п. 1 ст. 76 НК РФ)

Напомним, что по ст. 855 ГК РФ перед налоговыми платежами в списке платежей значатся:

Рассчитаться с контрагентами за товары или услуги в период блокировки не получится. Выдать зарплату сотрудникам с замороженного счета удастся лишь на основании исполнительного листа, судебного приказа, решения ГИТ или удостоверения комиссии по трудовым спорам.

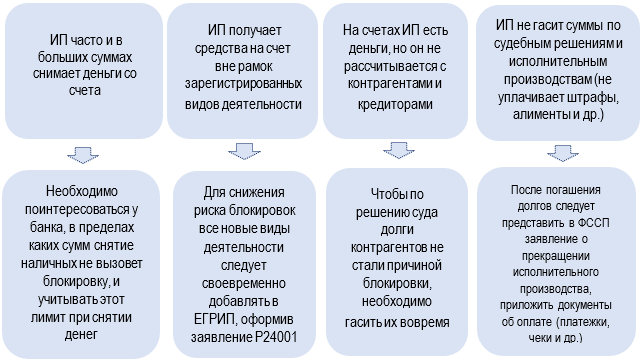

Кто и почему может заблокировать счет ИП

Все вышесказанное в равной степени относится и к ИП (Письмо Минфина от 17.10.2024 N 03-02-08/100947). Законодательство не предусматривает для них послаблений в основаниях и процедуре блокировки счета. А в некоторых случаях у предпринимателя может возникнуть даже больше рисков, так как сложно однозначно отделить его личные деньги от средств, относящихся к предпринимательской деятельности.

Перечислим распространенные ситуации, когда счет ИП может блокироваться, и подскажем, что предпринять для минимизации риска блокировки или скорейшей разблокировки:

Нередко спорные ситуации с незаконными блокировками приходится решать в суде.

| Вопрос | Ответ | Ссылка на судебные решения |

| Банк отказался исполнять платежное поручение ИП на перечисление 2 650 550 руб. 74 коп. с назначением платежа «Перевод денежных средств на свой счет». Законны ли действия банка? |

Банк должен предоставить клиенту объективное обоснование признания операции подозрительной. Суды отмечают:

|

Постановление 9-го ААС от 18.10.2023 по делу N А40-75457/2023 |

Новшества с 2025 года

С 05.02.2025 у налоговых инспекторов станет меньше оснований блокировать счета налогоплательщиков — операции по счетам не приостановят, если компания (ИП) не передаст в ИФНС квитанцию о приеме требования о предоставлении документов или пояснений, уведомления о вызове в налоговый орган (утрачивает силу пп. 2 п. 3 ст. 76 НК РФ). Квитанции отменят, а требование будет считаться полученным через 6 дней с даты отправки (Федеральный закон от 08.08.2024 N 259-ФЗ).

С 2025 года жалобы налогоплательщиков в налоговый орган по поводу неправомерной блокировки счетов могут рассматриваться в упрощенном порядке по ст. 140.1 НК РФ (срок рассмотрения составит не более 7 дней). Жалоба направляется непосредственно в ту инспекцию, которая вынесла решение о блокировке счета. Упрощенный способ по жалобам не заменяет и не отменяет привычный порядок, предусмотренный гл. 19-20 НК РФ.

Запомните

- Свободный доступ к средствам на расчетном счете может быть блокирован по решению государственных органов: налоговиков, таможенников, судей, а также ФССП в рамках исполнительного производства

- Заблокировать расходные операции вправе и банки, в которых открыты счета компаний и ИП — если их операции выглядят подозрительно и подпадают под ограничения Закона N 115-ФЗ

- Основные причины блокировок:

- налоговые и иные долги владельца счета, не погашенные в установленные сроки

- регулярное обналичивание крупных сумм

- работа с однодневками и др.

- Для скорейшей разблокировки счета необходимо устранить причину, ставшую основанием для приостановления операций по счетам, и представить подтверждающие документы в тот орган или банк, которые инициировали блокировку

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете