Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Налоговая проверяет сделки между взаимозависимыми лицами. Такие операции считают контролируемыми — их условия могут отличаться от рыночных. С 2026 года правила ужесточили — под контроль попадают сделки не только между «своими» компаниями, но и с контрагентами из стран со ставкой налога на прибыль 15% и ниже. Рассказали, как оформлять контролируемые сделки, чтобы не получить штраф от ФНС.

Содержание

Что такое контролируемая сделка

Налоговые контролеры уделяют особое внимание контролируемым сделкам. Эти операции способны изменить налоговую базу и размер поступлений в бюджет.

Получите понятные самоучители 2026 по 1С бесплатно:

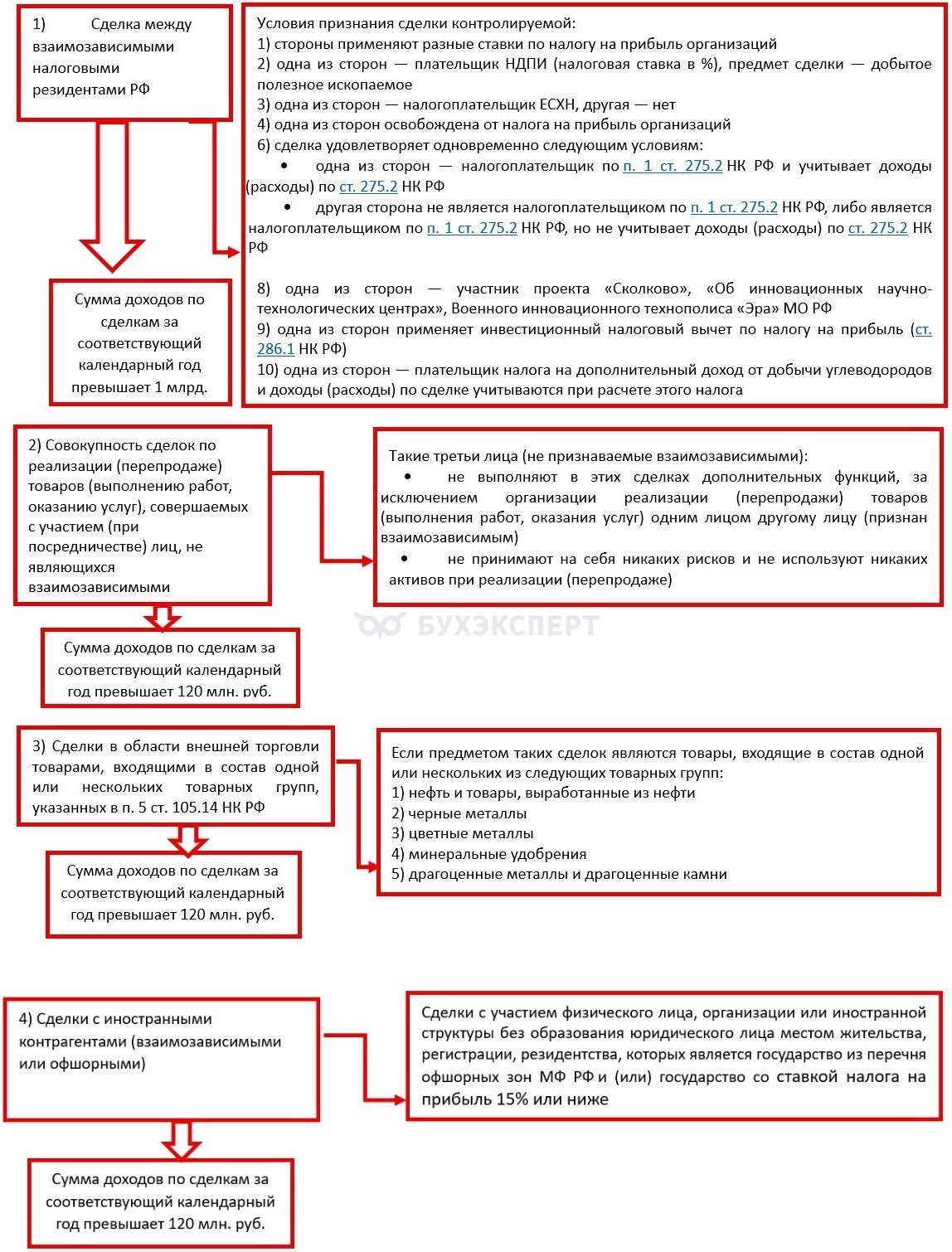

Контролируемая сделка — сделка между взаимозависимыми лицами или приравненная к ней, которая подпадает под налоговый контроль (ст. 105.14 НК РФ)

С 2026 года расширили перечень контролируемых сделок и критерии их признания. Под контроль попадают не только сделки между взаимозависимыми лицами, но и с контрагентами из стран со ставкой налога на прибыль 15% и ниже.

Проверяйте сделки, вовремя подавайте уведомления в инспекцию и оформляйте нужные документы.

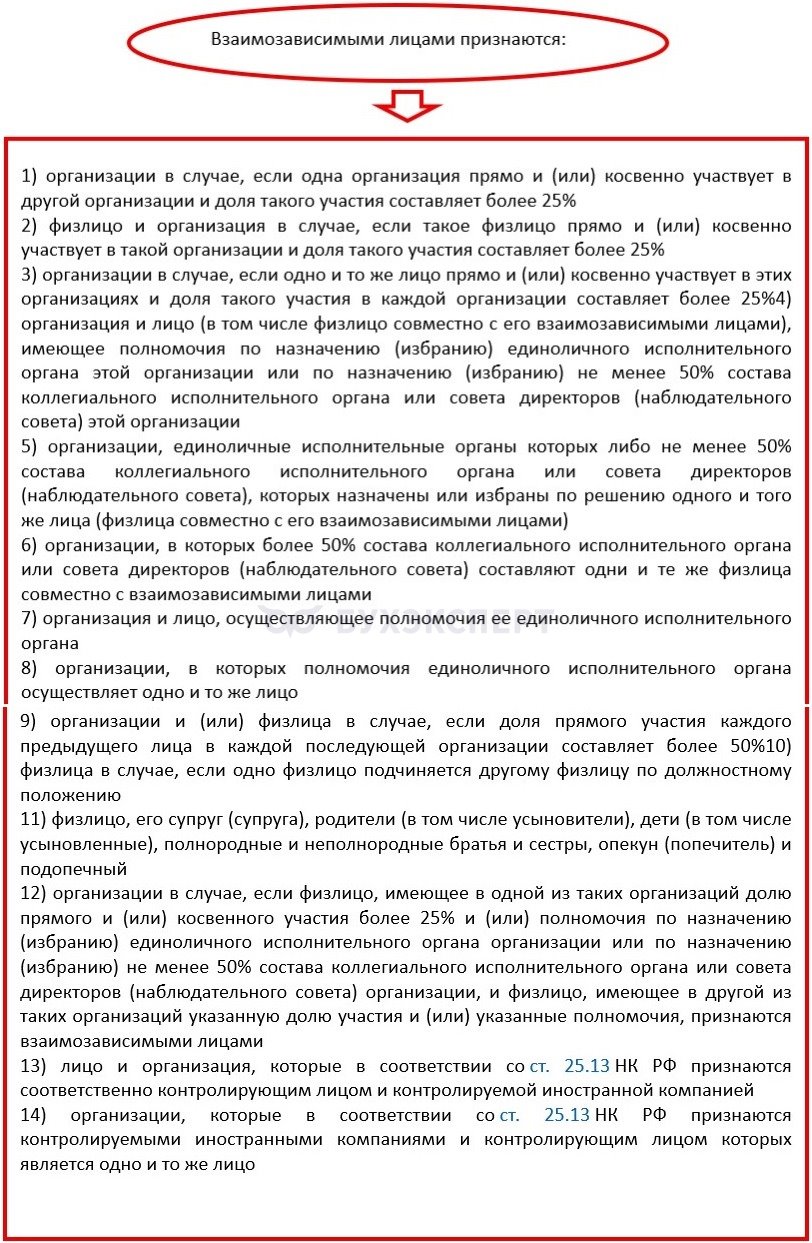

Контролируемые сделки между взаимозависимыми лицами

Признание сделки контролируемой.

Пример контролируемой сделки по ст. 105.14 НК РФ.

ООО «ТехноПром» (применяет ОСНО) реализует технику ООО «МашПрибор» (применяет УСН). Генеральный директор «ТехноПром» владеет 40% уставного капитала «МашПрибор». Компании — взаимозависимы. Сумма сделок между этими компаниями за календарный год — 1,2 млрд рублей.

Почему сделка считается контролируемой:

- Стороны сделки — взаимозависимые лица

- Они применяют разные налоговые режимы — ОСНО и УСН

- Сумма доходов по сделкам за год превышает 1 млрд рублей

Сделка признается контролируемой (по ст. 105.14 НК РФ) — компаниям необходимо предоставить в налоговую инспекцию уведомление о контролируемых сделках.

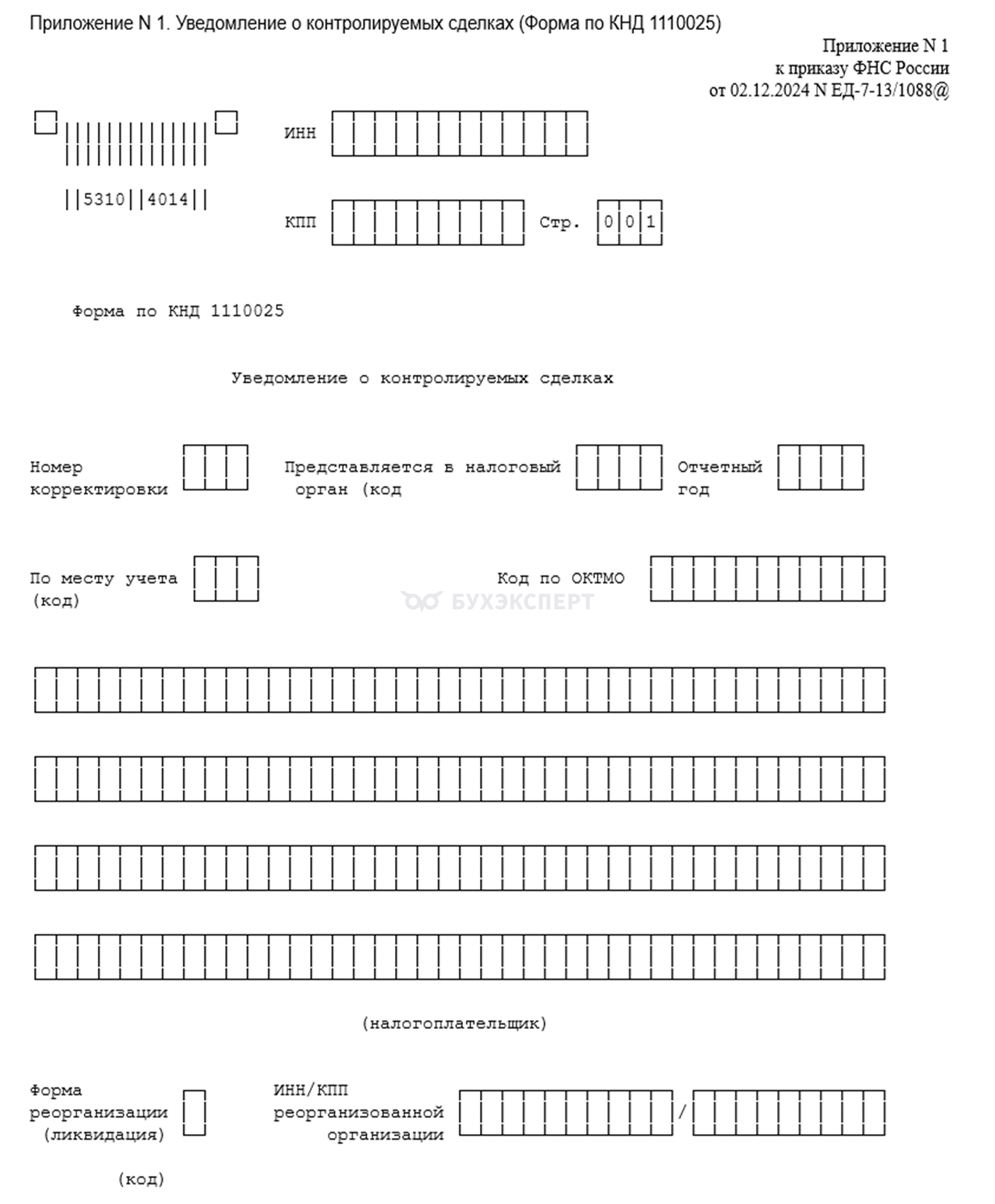

Уведомление о контролируемых сделках

Уведомление о контролируемых сделках — отчет для организаций и ИП, которые в течение года проводили контролируемые сделки (НК РФ). Срок сдачи за 2025 год в ФНС — 20 мая 2026 года.

Форма КНД 1110025 утверждена Приказом от 02.12.2024 N ЕД-7-13/1088@, представляйте отчет в электронной форме.

Каждая сторона сделки уведомляет налоговый орган. Подавайте уведомление независимо от того, получила ли ваша сторона доходы или понесла расходы.

Структура уведомления.

| Раздел | Содержание |

| 1А | Сведения о каждой контролируемой сделке (или группе однотипных сделок): дата, номер, сумма, условия, метод ценообразования |

| 1 Б | Информация о предмете сделки: наименование товаров / работ / услуг, количество, цена без НДС, дата исполнения |

| 2 | Сведения о контрагенте — юридическом лице |

| 3 | Сведения о контрагенте — физическом лице |

| 1В, 1Г, 4 | Новые разделы для раскрытия цепочки создания стоимости (особенно для сырьевых товаров и сделок с посредниками) |

В каком порядке заполнить уведомление

- Раздел 1А:

- Указывается каждая сделка или группа однотипных сделок

- Для каждой сделки — финансовые условия, метод ценообразования, сумма дохода

- Если сделок много, допускается объединение в группы по схожести (например, одинаковая рентабельность, один договор)

- Раздел 1Б

Для каждой сделки из 1А — подробная информация о предмете: наименование, количество, цена, дата исполнения

- Разделы 2 и 3:

- Заполняются сведения о каждом контрагенте — наименование / Ф. И. О., ИНН, адрес, роль в сделке

- Для юридических лиц — раздел 2, для физических — раздел 3

- Новые разделы (1В, 1Г, 4):

- Вводятся для сделок по сырьевым товарам и при наличии цепочки посредников

- Раскрывается вся цепочка создания стоимости — до конечного покупателя или производителя

Практические советы по заполнению уведомления

- Используйте коды из приложения к порядку заполнения (Приказ ФНС от 02.12.2024 N ЕД-7-13/1088@)

- В программных комплексах для бухгалтерского учета (1С) заполнение форм осуществляется в автоматическом режиме на основе введенной информации

- Каждый лист должен быть подписан руководителем или уполномоченным лицом

- Если одинаковых операций много, сгруппируйте их вместе — это допустимо и упрощает процесс заполнения

За нарушение сроков или за внесение недостоверных данных предусмотрены штрафы. Если налогоплательщик не подал в налоговую инспекцию уведомление о контролируемых сделках, осуществленных в течение календарного года, либо предоставил такой документ с ошибочными данными, ему грозит штраф в размере 100 000 рублей (ст. 129.4 НК РФ).

Какие сделки не относятся к контролируемым

Перечень сделок, которые не признаются контролируемыми, указан в п. 4 ст. 105.14 НК РФ.

| Сделки | Комментарий |

| Сделки между участниками одной и той же консолидированной группы налогоплательщиков | Сделки с полезными ископаемыми, облагаемыми по налоговой ставке в процентах, сделки по добыче углеводородов — исключение |

| Сделки между российскими организациями | Одновременно должны выполняться условия:

|

| Сделки между налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ | Если сделки касаются добычи углеводородного сырья на новом морском месторождении, одного и того же морского месторождения |

| Межбанковские кредиты и депозиты | Со сроком до 7 календарных дней (включительно) |

| Сделки в области военно-технического сотрудничества РФ с иностранными государствами | В соответствии с Федеральным законом от 19 июля 1998 года N 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами» |

| Сделки по предоставлению поручительств (гарантий) | Если все стороны — российские организации и не являются банками |

| Сделки по предоставлению беспроцентных займов между взаимозависимыми лицами | Если все стороны и выгодоприобретатели зарегистрированы или проживают в РФ |

| Сделки по уступке банком прав (требований) | В рамках реализации мероприятий по предупреждению банкротства банка |

| Сделки с экспортно-кредитными агентствами и (или) банками из иностранных государств | Например, сделки с экспортно-кредитными агентствами из стран, с которыми приостановлены соглашения об избежании двойного налогообложения |

| Сделки, по которым у налогоплательщика возникли долговые обязательства (п. п. 8 п. 2 ст. 310 НК РФ) | Сделка приводит к возникновению у плательщика долговых обязательств (например, по еврооблигациям) |

| Сделки с участием иностранных организаций | Условия заключения сделок:

|

Кратко о контролируемых сделках

- Контролируемые сделки проверяет ФНС, чтобы пресечь уклонение от уплаты налогов и манипуляции ценами

- Не все сделки между взаимозависимыми лицами признают контролируемыми — учитывайте дополнительные критерии

- Участники контролируемых сделок уведомляют налоговый орган до 20 мая следующего года. За неподачу — штраф

- Подавайте уведомление по установленной форме и с корректными кодами

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете