Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Просрочка или неполная уплата налога ведут к начислению пеней и штрафу (ст. 122 НК РФ).

Рассказали о размерах штрафов, рисках неуплаты и способах смягчить ответственность за нарушения.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Налоговая платежная дисциплина

Каждое лицо платит законно установленные налоги и сборы (ст. 57 Конституции РФ). При появлении объекта налогообложения — дохода, реализации товаров, работ, услуг, владения имуществом — у гражданина и организации возникает налоговое обязательство. Его неисполнение влечет последствия.

Всеобщность и равенство налогообложения — основа налогового законодательства (ст. 3 НК РФ). При нарушении срока платежа нужно оплатить долг и пени — возместить ущерб государству. Недоимки и пени взыскивают в бесспорном порядке.

Налогоплательщик самостоятельно исполняет обязанность по уплате налога, перечисляя денежные средства в составе единого налогового платежа (п. 1 ст. 45 НК РФ).

Перечисляют отдельно на соответствующие КБК:

- платежи по страховым взносам на соцстрахование от несчастных случаев

- фиксированный авансовый платеж НДФЛ по патентам иностранных граждан

- государственную пошлину

- административные штрафы

- НПД

- утилизационный сбор

Уплата налога происходит от имени плательщика и за его счет. Важно исполнять эту обязанность в сроки, которые устанавливает НК РФ.

Оплата налога за третье лицо

НК РФ допускает погашение налогов, пеней и штрафов, начисленных третьему лицу (ч. 1 ст. 45 НК РФ).

Проводите такие платежи с соблюдением порядка оформления банковских документов:

- в поле ИНН укажите ИНН лица, за которое платите налог

- в поле КПП — его КПП (для физлиц и ИП — 0)

- в назначении платежа через «//» укажите ваши данные — ИНН, КПП и название третьего лица, за которое платите налог

Оплату можно совершить через сервис ФНС «Уплата налогов и пошлин». После уплаты за третье лицо деньги сможет вернуть только налогоплательщик, чью обязанность по уплате налога исполнили. Тот, кто перечислил деньги, не вправе требовать возврат.

Рекомендации при уплате налога:

- перед оплатой проверьте сумму и корректность всех данных

- применяйте актуальные бланки платежных поручений — доступны на официальном портале ФНС

Последствия неуплаты налогов

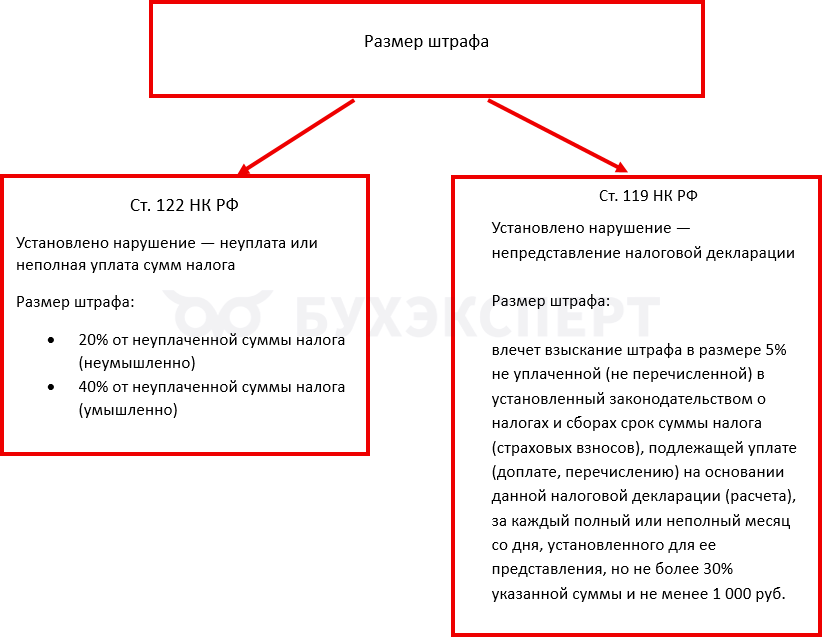

Ответственность за неуплату или неполную уплату налога из-за занижения налоговой базы, неправильного исчисления налога или других неправомерных действий (бездействия) устанавливает ст. 122 НК РФ.

Штраф — 20% от неуплаченной суммы налога, при умысле — 40%. Для привлечения к ответственности необходимо, чтобы действия налогоплательщика привели к возникновению задолженности перед бюджетом.

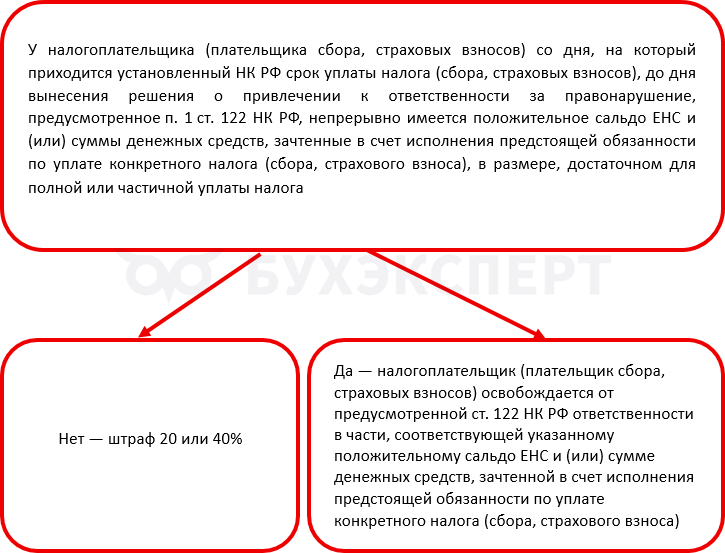

Применение п. 4 ст. 122 НК РФ

Неуплата в срок налога по декларации

Компания или ИП могут правильно рассчитать размер налогового платежа и отразить его в отчетности, но нарушить сроки уплаты.

Последствия такого нарушения:

- За каждый день просрочки начисляют пени. Размер определяют на основе ключевой ставки ЦБ РФ и количества дней просрочки

- Налоговая инспекция может взыскать недоимку принудительно — за счет денежных средств на счетах, имущества

- Организации или ИП могут заблокировать банковский счет, если декларация плательщиком подана, но налог не был оплачен в срок. Срок камеральной проверки деклараций — 3 месяца, по НДС — 2 месяца (п. 2 ст. 88 НК РФ)

Если не исполнить обязанность по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, на ЕНС образуется отрицательное сальдо. ФНС отправит плательщику требование об уплате задолженности (ст. 69 НК РФ).

Требование направят не позднее трех месяцев от даты формирования отрицательного остатка на ЕНС и, если сумма задолженности составляет более 3 000 рублей (п. 1 ст. 70 НК РФ). Уплатить долг нужно в течение восьми дней после получения требования, если в самом документе не установлен другой срок исполнения (п. 3 ст. 69 НК РФ). Если налог не оплатили, а отрицательное сальдо осталось, налоговая имеет право приостановить операции по банковскому счету налогоплательщика (п. 1 и 2 ст. 76 НК РФ).

Санкции за неуплату налогов

Ответственность по п. 1 ст. 119 НК РФ не применяется за непредставление лицом на УСН декларации по НДС за период, начавшийся в 2025–2026, в котором лицо впервые обязано исчислять и уплачивать НДС (Постановление Правительства от 23.04.2025 N 530, Федеральный закон от 28.11.2025 N 425-ФЗ).

Неуплата налога в срок и расчет пени

Пеню рассчитывают за каждый календарный день просрочки с даты формирования задолженности до даты исполнения совокупной обязанности по уплате налогов включительно (п. 3 ст. 75 НК РФ):

- 1/300 ключевой ставки ЦБ РФ — за первые 30 дней

- 1/150 ключевой ставки — с 31 по 90 день

- 1/300 ключевой ставки — с 91 дня (п. 5.1 ст. 75 НК РФ, для организаций в 2025–2026 гг.)

Что надо учесть:

- для физлиц и ИП расчет ведут исходя из 1/300 ключевой ставки за каждый день периода просрочки

- ключевая ставка может меняться — для расчета берут значение, которое действовало в каждый период просрочки

Смягчение ответственности за налоговое правонарушение

С 01.09.2026 смягчающие обстоятельства при назначении налоговых штрафов учитывают по новым правилам. Размер штрафа снижают минимум в 2 раза и максимум в 10 раз при наличии таких обстоятельств (Закон N 425-ФЗ).

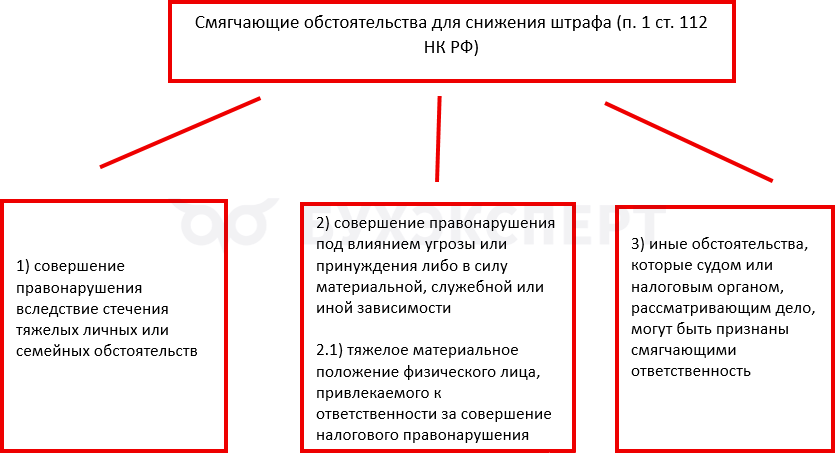

К смягчающим обстоятельствам относятся:

- незначительность правонарушения — просрочка подачи декларации не более 10 рабочих дней, опоздание с документами по требованию не более 3 дней, непредставление до 10% документов от общего объема

- незначительная степень вины

- добровольное прекращение противоправного поведения

- отсутствие или возмещение вреда

- тяжелое имущественное положение нарушителя

- положительная характеристика налогоплательщика (например, добросовестная уплата налогов в прошлом, выполнение социально значимых деяний)

Размер снижения штрафа зависит от количества смягчающих обстоятельств, которые учли инспекция и суд. Даже при нескольких обстоятельствах снижение не превысит десятикратного размера.

Чтобы подтвердить смягчающие обстоятельства, представьте документы:

- справки о тяжелом финансовом положении

- доказательства сбоя программ или форс-мажора

- выписки из истории болезни

Ходатайство о снижении штрафа подайте письменно или озвучьте устно при рассмотрении акта налоговой проверки. Важно добиться, чтобы его зафиксировали в протоколе рассмотрения материалов проверки.

Штрафы за неуплату НДС

Налогоплательщик самостоятельно исчисляет НДС по данным учета с применением установленных ставок и льгот. При ошибках в декларации по НДС, которые привели к уменьшению суммы налога к уплате или к его отсутствию, подайте уточненную декларацию (ст. 81 НК РФ).

Если ошибка завысила налог, уточненную декларацию подавать не обязательно. Но это поможет вернуть или зачесть переплату.

Этапы и действия налогоплательщика:

|

Этап |

Действия |

| Обнаружение ошибки | Подготовить уточненную декларацию |

| Оплата налога | Если выявлена недоимка — доплатить налог и пени до подачи «уточненки». Оплата — через ЕНС |

| Подача | Отправить декларацию в ИФНС в электронном виде |

При подаче уточненной декларации учитывайте нюансы:

- если подадите «уточненку» до срока уплаты налога и инспекция не успеет обнаружить ошибку, — ответственности нет

- если подадите «уточненку» после срока уплаты, можно избежать штрафа (условие — до подачи вы уплатили налог и пени, а инспекция не выявила ошибку раньше)

- при подаче «уточненки» инспекция может запросить пояснения и документы, особенно если прошло больше двух лет с отчетного периода

- верните или зачтите переплату по НДС в течение трех лет с даты фактической уплаты налога

Штраф за неуплату или неполную уплату НДС — от 20 до 40% от неуплаченной суммы. Размер зависит от умысла и обстоятельств нарушения (ст. 122 НК РФ).

Кратко о штрафах за неуплату налогов

- Неуплата или неполная уплата налога влечет штраф и пени — 20% от неуплаченной суммы, а при умысле — 40%. Если налог правильно исчислили и отразили в декларации, но не уплатили в срок, взыскивают только пени

- Следите за сроками уплаты и сдачи деклараций, используйте электронные сервисы ФНС для контроля задолженности

- При обнаружении ошибок в расчетах или декларации подайте уточненную декларацию и доплатите налог с пени до проверки, чтобы избежать штрафа

См. также:

- Как уменьшить налоговый штраф: оформляем ходатайство в налоговую инспекцию

- Расчет пени: формула, онлайн-калькуляторы и программы для вычислений

- Налоговая ответственность по нормам НК РФ: как накажут за правонарушение

- Налоговые санкции: определение, виды, основания снижения и увеличения

- Блокировка счета: причины, последствия, варианты действий

- Виды ответственности главного бухгалтера: материальная, гражданско-правовая, уголовная и другие

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете