Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

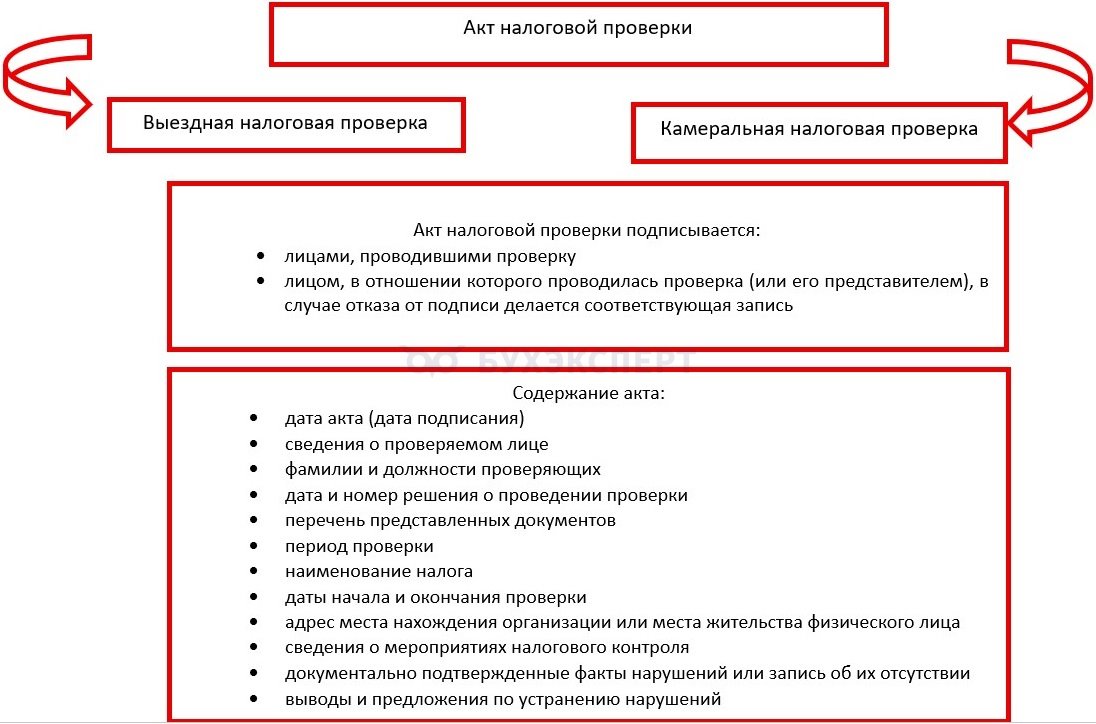

Акт налоговой проверки — документ установленной формы, который составляют налоговые инспекторы по окончании выездной проверки, а также по итогам камеральной проверки при выявлении нарушений.

В статье разберем оформление и содержание акта налоговой проверки и действия налогоплательщика при его подписании.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Оформление результатов налоговых проверок

Порядок оформления результатов налоговой проверки описан в ст. 100 НК РФ.

Результаты проверки излагают в акте установленной формы:

- подробно описывают обстоятельства, выявленные в ходе проверки

- приводят ссылки на подтверждающие документы

- представляют расчеты по начисленным суммам штрафов, пени и иных платежей

Такая информация важна, потому что напрямую влияет на защиту прав налогоплательщика и обеспечивает соблюдение установленной законом процедуры налогового контроля.

Акт налоговой проверки служит основанием для последующего рассмотрения материалов проверки и для принятия решения по ее результатам.

Акт — не заключительный документ проверки, сам по себе не создает новых обязательств для налогоплательщика.

Обжаловать его отдельно нельзя, но налогоплательщик вправе направить возражения, которые налоговый орган обязан рассмотреть и учесть при принятии решения.

Основные сроки для оформления актов налоговых проверок

|

Проверка |

Срок составления акта (п.1 ст. 100 НК РФ) |

Срок вручения акта (п. 5 ст. 100 НК РФ) |

Срок на возражения (п.6 ст. 100 НК РФ) |

| Выездная проверка | 2 месяца со дня вынесения решения о ее назначении руководителем ИФНС и до дня составления справки о проведенной проверке | 5 дней с даты акта | 1 месяц со дня получения акта налоговой проверки |

| Камеральная проверка | 10 дней после окончания камеральной налоговой проверки, если выявлены нарушения | 5 дней с даты акта | 1 месяц со дня получения акта налоговой проверки |

Форма акта налоговой проверки

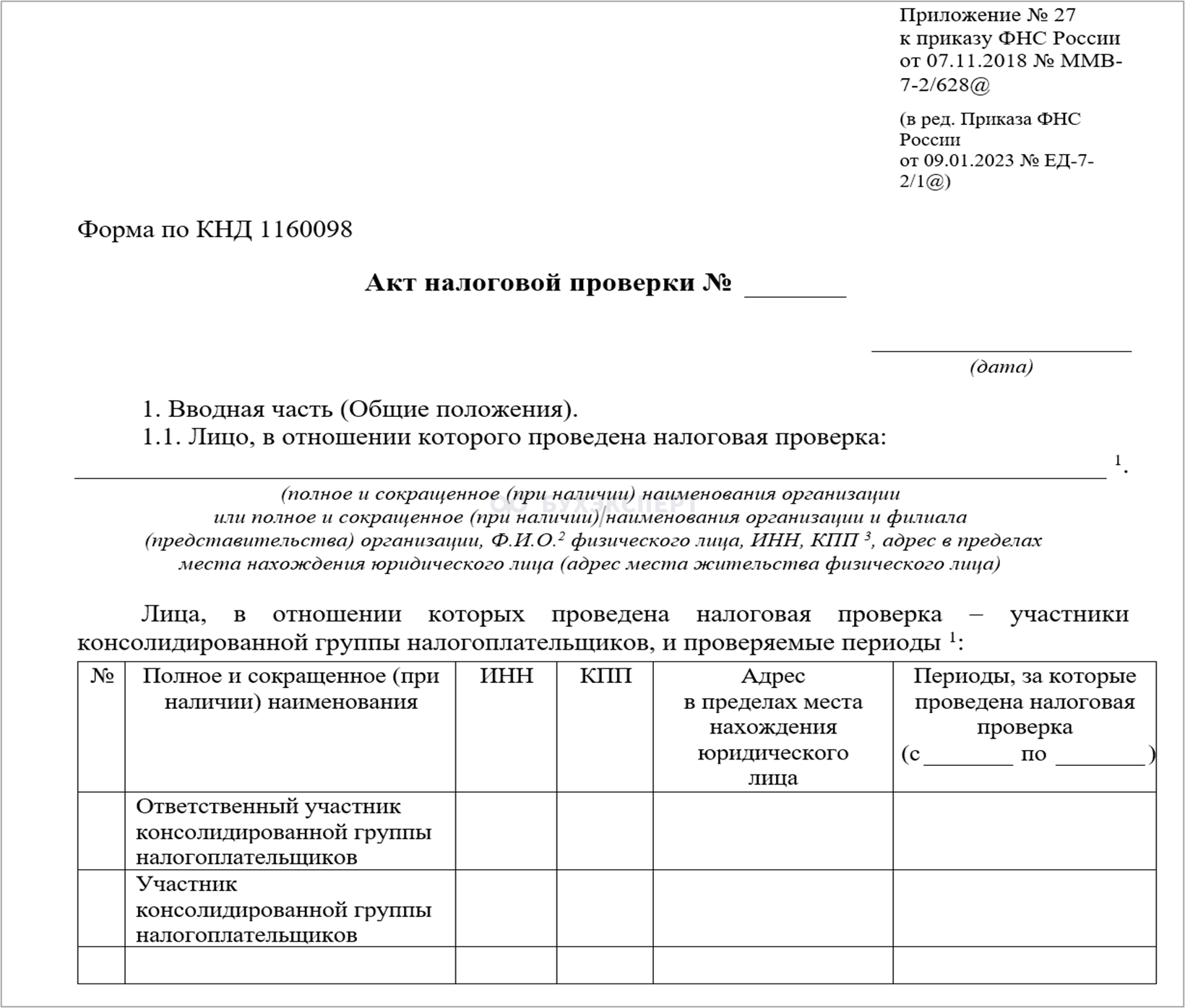

Форма и требования к акту утверждены приказом ФНС от 07.11.2018 N ММВ-7-2/628@.

Согласно приложению N 27 акт налоговой проверки оформляют по форме КНД 1160098 в двух экземплярах.

Образец заглавной части шаблона акта (фрагмент).

Акт налоговой проверки состоит из трех частей:

- Вводная часть — содержит сведения о дате оформления документа, наименовании проверяемого лица, основаниях и сроках проведения проверки, перечне представленных документов, периоде проверки, а также о налогах и сборах, по которым ее проводили. Здесь же фиксируют даты начала и окончания проверки, сведения о мероприятиях налогового контроля и другие реквизиты

- Описательная часть — отражает документально подтвержденные нарушения налогового законодательства или сведения об их отсутствии. В ней подробно излагают выявленные нарушения, обстоятельства их совершения, приводят ссылки на первичные документы, расчеты расхождений, квалификацию правонарушений со ссылкой на нормы законодательства, а также доказательства, подтверждающие установленные факты. Все факты излагайте объективно, полно и понятно

- Заключительная часть — содержит выводы о наличии или отсутствии фактов неуплаты налогов, сборов, страховых взносов, предложения о привлечении к ответственности, а также иные указания и рекомендации по итогам проверки

Каждая часть акта имеет свое назначение и должна соответствовать установленным требованиям.

Что прилагается к акту проверки

Акт налоговой проверки обязательно сопровождают документы и материалы, которые подтверждают выявленные факты нарушения законодательства о налогах и сборах (п. 3.1 ст. 100 НК РФ).

Порядок их оформления такой: приложения формируют на бумаге или в виде электронных файлов на съемных носителях. Для бумажных приложений обязательны нумерация, прошивка и заверение подписью руководителя налогового органа или его заместителя (Письмо ФНС от 22.05.2012 N АС-4-2/8356@ «О формировании приложений к акту налоговой проверки»).

Если приложения формируют на электронных носителях, их объединяют в единый архив, который включает файл описи, подписанный электронной подписью налогового органа.

Налогоплательщик вправе изучить все приложения к акту и при необходимости получить их копии.

Эти документы можно использовать при подготовке возражений.

Отсутствие приложений, которые подтверждают выводы инспекции, может считаться существенным нарушением процедуры и стать основанием для отмены итогового решения.

Если инспекция проводит дополнительные мероприятия налогового контроля, к акту оформляют дополнение с новыми сведениями, полученными по итогам этих действий. Дополнение вручают налогоплательщику вместе с соответствующими приложениями.

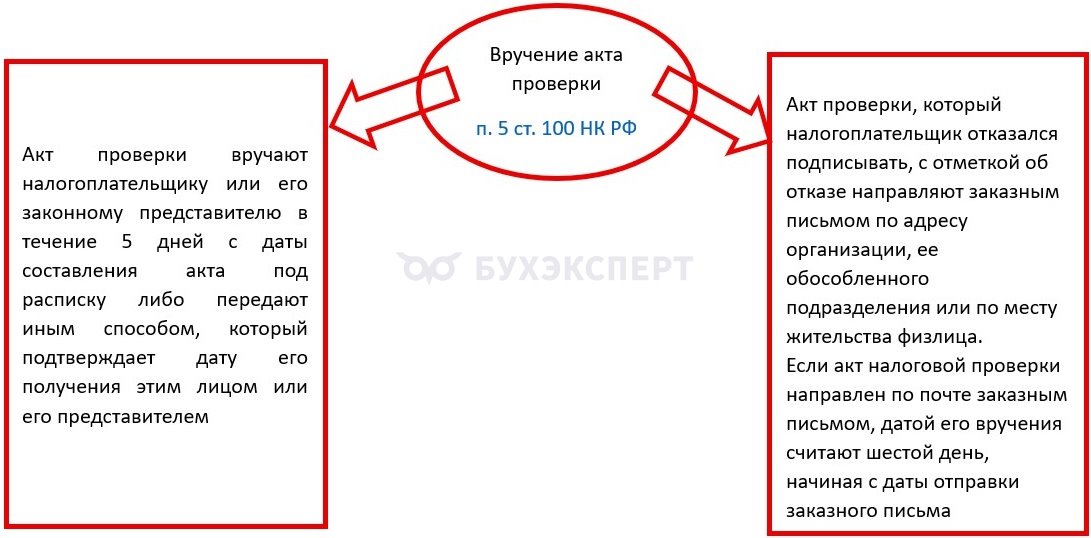

Вручение акта проверки

Акт налоговой проверки могут вручить разными способами.

При получении акта внимательно изучите его и проверьте правильность всей информации. Если согласны с выводами, попросите учесть смягчающие обстоятельства, чтобы уменьшить штраф.

Если не согласны, подготовьте и подайте письменные возражения в установленный срок.

Внесение изменений в акт проверки

В акт проверки можно внести изменения или уточнения по инициативе налогового органа или налогоплательщика.

Такие правки могут касаться:

- устранения технических неточностей, опечаток, неверных реквизитов или арифметических ошибок в суммах начислений

- изменения формулировок, если подтверждающие документы это подтверждают, например при исправлении ошибочной квалификации нарушения

- добавления новых фактов и документов, которые могут повлиять на итоговые выводы

- включения дополнительных приложений или исключения лишних, если их указали в акте ошибочно

Сравнение актов проверок

|

Критерии сравнения |

Камеральная проверка |

Выездная проверка |

| Основание для проверки | Проводится по сданной декларации автоматически | Проводится по решению руководителя |

| Место проведения | В налоговом органе | По месту нахождения (нахождения филиала, офиса) налогоплательщика |

| Проверка | Только данные из декларации и имеющиеся у ФНС документы | Все налоги, сборы, страховые взносы, бухгалтерские и налоговые регистры, первичные документы, имущество |

| Срок проведения | До 3 месяцев со дня представления декларации (может быть продлен при обнаружении нарушений) |

|

| Периодичность | По каждой декларации | Не более 2 раз в течение календарного года (абз. 2 п. 5 ст. 89 НК РФ) |

| Оформление результатов проверки | Акт составляется только при выявлении нарушений | Акт составляется по итогам проверки всегда, даже если нарушений не выявлено |

| Объем акта | Обычно краткий, только по выявленным нарушениям | Большой — проверяются все налоги за период, фиксируются все нарушения |

| Последствия | Доначисления, пени, штрафы только по выявленным нарушениям | Доначисления по всем налогам за период, пени, штрафы |

Кратко об акте налоговой проверки

- Акт налоговой проверки — официальный документ, который фиксирует итоги проверки и оформляется по форме КНД 1160098. По камеральной проверке акт составляют только при выявлении нарушений

- Документ состоит из трех частей: вводной, описательной и заключительной

- К акту прилагают все документы и материалы, которые подтверждают установленные нарушения

- Налогоплательщик вправе ознакомиться со всеми материалами проверки, получить копии приложений, подтверждающих выявленные нарушения с учетом исключений по п. 3.1 ст. 100 НК РФ, и подать возражения

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете