Налоговая ставка — один из элементов, без которого налог не может быть установлен, рассчитан и уплачен. Расскажем, что такое налоговая ставка, какие ставки бывают, кто их устанавливает.

Содержание

Что такое налоговая ставка

Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ). От нее напрямую зависит размер обязательного платежа:

![]()

Налоговая база: основные понятия, способы и примеры расчета.

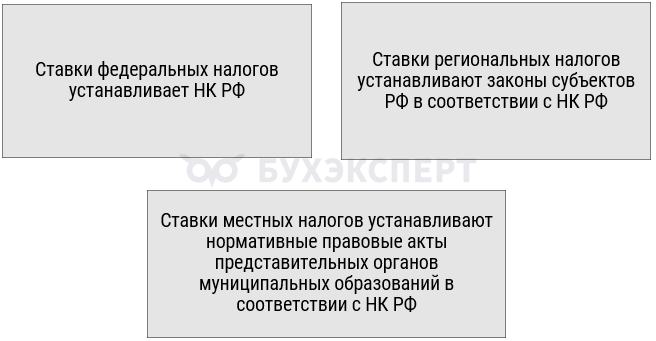

Кто устанавливает налоговые ставки

Исключение — федеральная территория «Сириус»: по региональным налогам их вводит НК РФ, а по местным — нормативные правовые акты представительного органа федеральной территории «Сириус» в пределах, установленных НК РФ (п. 2 ст. 53 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Какие бывают налоговые ставки

НК РФ не делит существующие ставки на виды. На практике выделяют две классификации:

- по единице измерения

- по изменению в зависимости от величины налоговой базы

В зависимости от единицы измерения выделяют:

|

Виды ставок |

Особенности |

Примеры |

| Адвалорные (процентные) | Устанавливаются в процентах | НДС 20%

Налог на прибыль организаций 25% |

| Твердые | Вводятся в рублях | Водный налог — 300 руб. за 1 тыс. куб. м воды, забранной из поверхностных вод Волги

Транспортный налог — 5 руб. с 1 л. с. легкового авто мощностью свыше 150 л. с. до 200 л. с. Региональные законы ставку могут увеличивать, но не более, чем в 10 раз |

| Смешанные (комбинированные) | Предусмотрены и в процентах, и в рублях | НДПИ — 1 руб. за тонну добытых калийных солей с учетом коэффициента, установленного ст. 342.12 НК РФ, 4% при добыче торфа или горючих сланцев |

По динамике изменения налоговой базы:

|

Виды ставок |

Особенности |

Примеры |

| Пропорциональные | Не меняются при динамике налоговой базы | Налог на прибыль организаций 25%

НДС 20% |

| Прогрессивные | Растут при увеличении базы | НДФЛ — 13% для доходов не более 2,4 млн руб., 15% для доходов свыше 2,4 млн руб. и не более 5 млн руб. и так далее |

| Регрессивные | Уменьшаются при увеличении базы | В РФ нет налогов с регрессивными ставками. Регрессивные тарифы характерны для страховых взносов: 30% для базы в рамках единой предельной величины, 15,1% для базы свыше предельной величины |

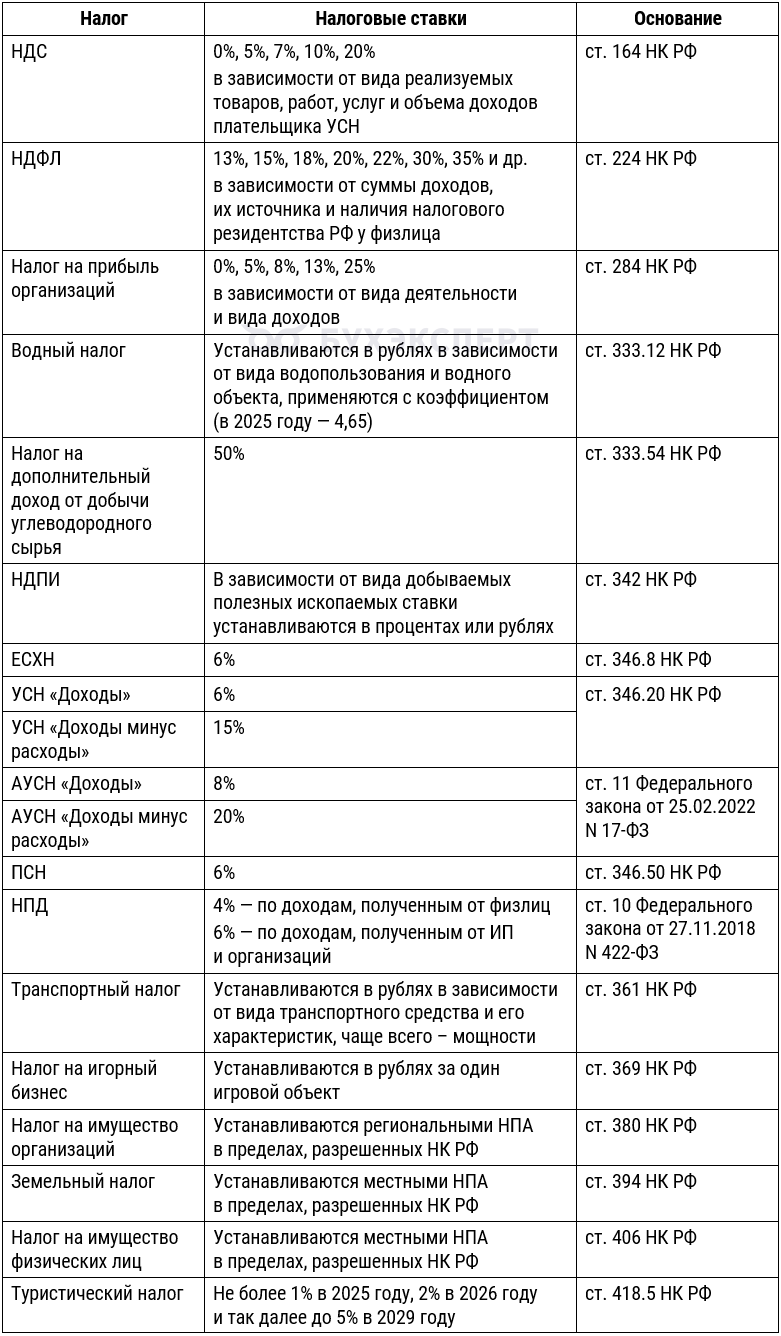

Налоговые ставки России

Для каждого налога определена минимум одна налоговая ставка. Наиболее сложные обязательные платежи отличаются разнообразием ставок, позволяющим регулировать налоговую нагрузку на ту или иную категорию плательщиков — в зависимости от вида деятельности, размера дохода и других критериев.

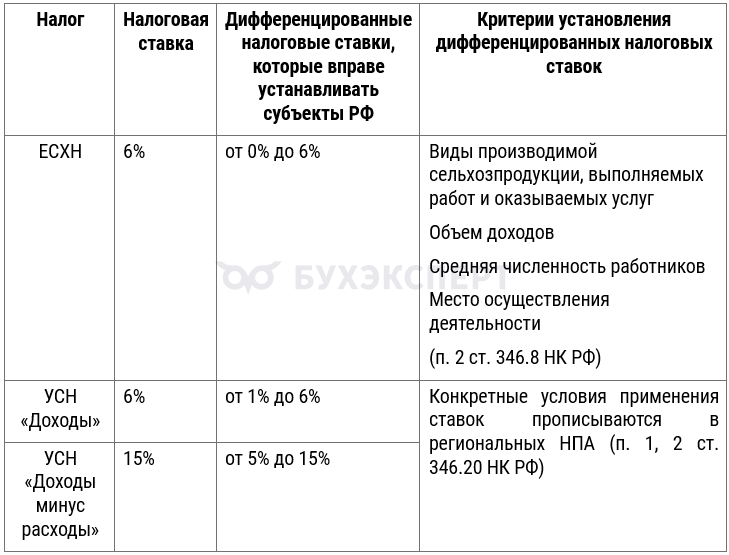

Для некоторых налогов НК РФ разрешает устанавливать дифференцированные ставки.

Что такое дифференцированная налоговая ставка

В НК РФ упоминается понятие «дифференцированная налоговая ставка», но определения ему кодекс не дает. Термин употребляется в случаях, когда региональным и местным властям предоставляется право изменять ставки в пределах, установленных НК РФ.

Примеры:

Также дифференцированные ставки предусмотрены для транспортного налога, налогов на имущество организаций и физических лиц, земельного и туристического налогов.

НК РФ запрещает дифференцировать ставки в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (п. 2 ст. 3 НК РФ).

Участие налоговых ставок в расчете налогов

Покажем на примерах, как налоговые ставки применяются в налоговых расчетах.

Пример 1

Доход Ковалева К. К. за 2025 год — 5 900 000 руб. Он не относится к высококвалифицированным специалистам и не имеет права на получение стандартных вычетов по НДФЛ в 2025 году.

Рассмотрим 3 варианта применения ставки НДФЛ в зависимости от источника дохода и наличия налогового резидентства:

5 900 000 руб. — выигрыш в рекламной акции

5 900 000 руб. — зарплата Ковалева, который в 2025 году не был налоговым резидентом РФ

5 900 000 руб. — зарплата Ковалева, который в 2025 году являлся налоговым резидентом РФ

НДФЛ = (5 900 000 руб. — 4 000 руб.) х 35% = 2 063 600 руб., где:

4 000 руб. — необлагаемая сумма (п. 28 ст. 217 НК РФ)

35% — ставка НДФЛ для выигрыша (п. 2 ст. 224 НК РФ)

НДФЛ = 5 900 000 руб. х 30% = 1 770 000 руб., где:

30% — ставка НДФЛ для нерезидентов РФ (п. 3 ст. 224 НК РФ)

НДФЛ = 702 000 руб. + 18% х (5 900 000 руб. — 5 000 000 руб.) = 864 000 руб., где:

(702 000 руб. + 18%) — ставка налога при доходе от 5 до 20 млн руб. (п. 1 ст. 224 НК РФ)

Получение одной и той же суммы дохода из разных источников и наличие налогового резидентства РФ влияют на выбор ставки по НДФЛ и итоговую сумму налога.

По общему правилу налоговыми резидентами РФ признаются физические лица, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. В некоторых случаях налоговыми резидентами признаются иные физлица — например, российские военнослужащие, проходящие службу за границей (ст. 207 НК РФ).

Пример 2

ООО «Азарт» зарегистрировано в г. Санкт-Петербург и имеет два пункта приема ставок букмекерской конторы и 10 игровых автоматов. Законом г. Санкт-Петербург от 03.07.2012 N 395-66 установлена максимально допустимая ставка налога на игорный бизнес в отношении пунктов приема ставок букмекерской конторы — 14 000 руб. за один пункт, но не введена ставка для игрового автомата.

В таком случае ООО «Азарт» должно применять ставку согласно п. 2 ст. 369 НК РФ (3 000 руб.).

Рассчитаем налог на игорный бизнес ООО «Азарт»:

- 2 пункта х 14 000 руб. = 28 000 руб. — сумма налога с 2 пунктов приема ставок букмекерской конторы

- 10 автоматов х 3 000 руб. = 30 000 руб. — сумма налога с 10 игровых автоматов

- 28 000 руб. + 30 000 руб. = 58 000 руб. — общая сумма налога на игорный бизнес

Пример 3

Тарасов Т. Т. — собственник участка под жилым домом в г. Рязань, кадастровая стоимость его земли составляет 3 000 000 руб.

Решением Рязанского городского Совета от 24.11.2005 N 384-III на территории г. Рязань в отношении земель, занятых жилищным фондом, установлена максимально разрешенная НК РФ налоговая ставка — 0,3% от кадастровой стоимости участка. Земельный налог Тарасова Т. Т. рассчитывается по формуле: 3 000 000 руб. х 0,3% = 9 000 руб.

В другом муниципальном образовании ставка земельного налога может быть установлена иная. Например, Решением Совета ГО г. Уфа Республики Башкортостан от 17.11.2005 N 2/6 ставка в отношении земель под жилищным фондом в 2025 году установлена 0,2%, в 2026 году — 0,22% и постепенно повышается до 0,3% с 2029 года. Земельный налог в 2025 году за аналогичный участок той же кадастровой стоимости под жилищным фондом в г. Уфе составит: 3 000 000 руб. х 0,2% = 6 000 руб.

Кратко о налоговых ставках

- Налоговая ставка — это размер налоговых начислений на единицу измерения налоговой базы

- Ставки по федеральным налогам устанавливает НК РФ, а по региональным и местным налогам — власти субъектов РФ и муниципалитетов в пределах, прописанных в НК РФ

- В НК РФ применяется понятие дифференцированных налоговых ставок, которые могут устанавливаются региональными и местными властями в пределах, разрешенных НК РФ

См. также:

- Как подать отчетность через сайт ФНС бесплатно

- Обращение в налоговую: на что можно пожаловаться и как оформить жалобу

- Требование об уплате налога: когда и кто оформляет, как исполнить и обжаловать

- Искусство отвечать на требование налогового органа о представлении документов: применяем на практике выводы высших судов РФ

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете