Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Бухгалтерские счета — основной инструмент для отражения и группировки фактов хозяйственной жизни. Они обобщают и систематизируют данные о деятельности компании.

Из статьи вы узнаете:

- какие бывают счета бухучета и как они связаны с балансом

- чем отличаются активные и пассивные счета

- об особенностях активно-пассивных счетов

А также увидите примеры активных, пассивных и активно-пассивных счетов.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

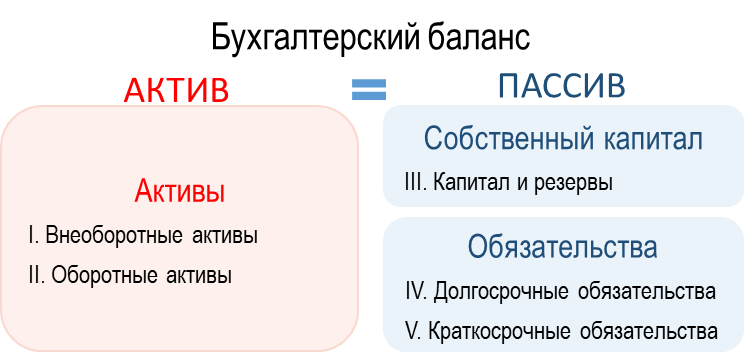

Счета бухучета и их связь с балансом

Бухгалтерский учет построен на равенстве актива и пассива баланса.

Баланс служит основой для анализа деятельности компании. А для текущего отражения и контроля объектов бухгалтерского учета используют бухгалтерские счета.

Бухгалтерские счета по отношению к балансу разделены на 3 группы:

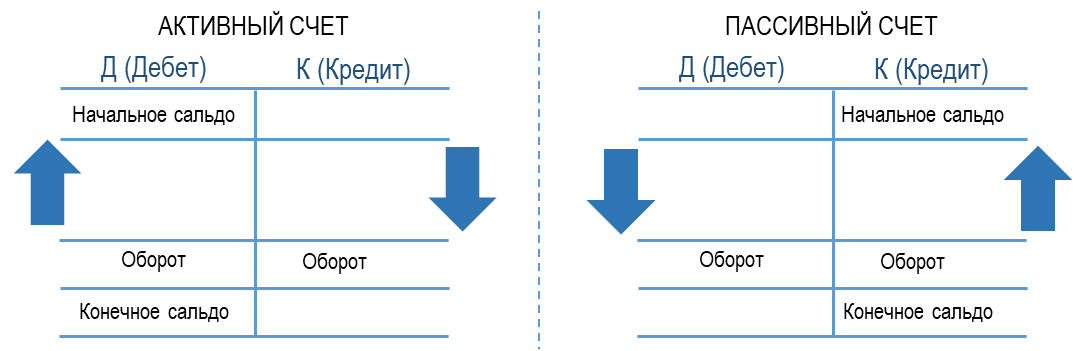

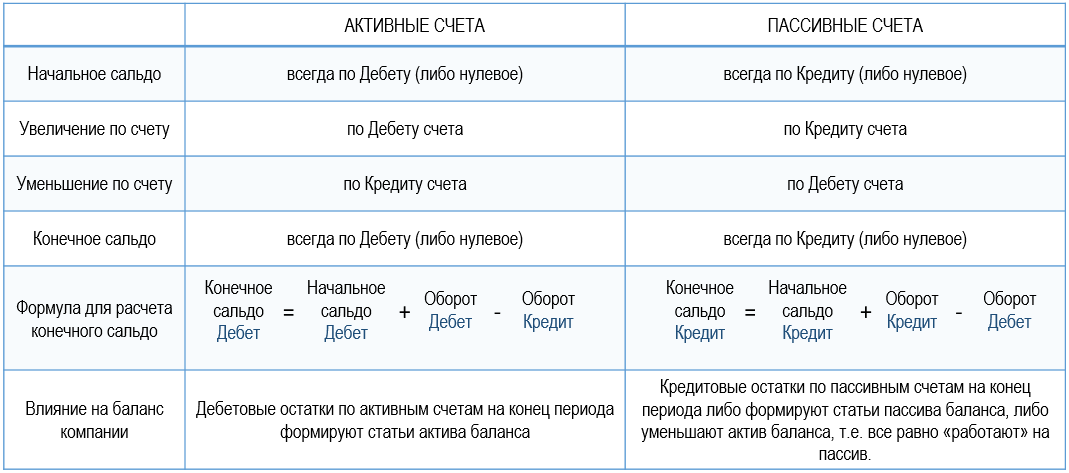

Существует универсальный подход к разделению счетов на активные и пассивные: увеличение на активном счете отражается по дебету, а уменьшение по кредиту. У пассивных — наоборот.

Систематизированный перечень счетов образует план счетов бухгалтерского учета. Организации применяют План счетов, утв. Приказом Минфина от 31.10.2000 N 94н, что позволяет обеспечить сопоставимость данных между компаниями.

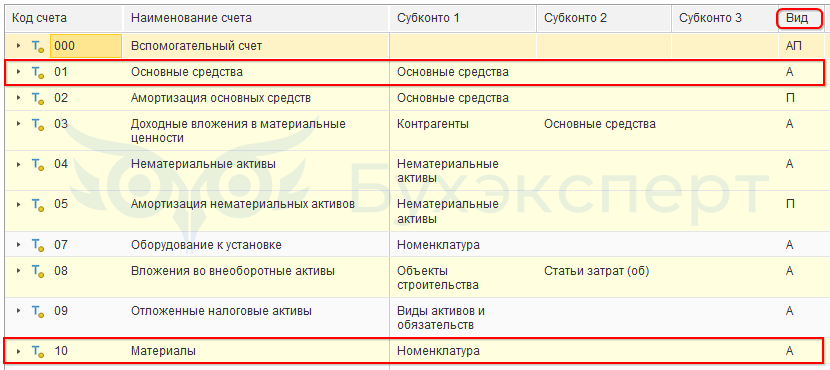

В 1С Бухгалтерия предприятия 8.3 план счетов находится в разделе Главное – Настройки — План счетов:

В графе «Вид» можно посмотреть, к какой группе относится счет. Например, счета 01 «Основные средства» и 10 «Материалы» — активные.

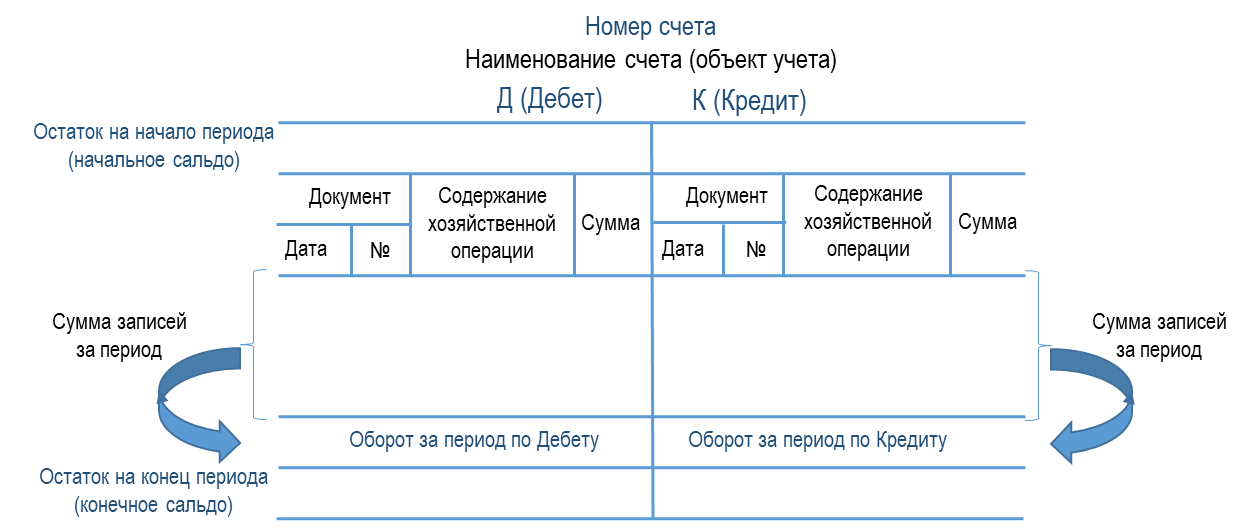

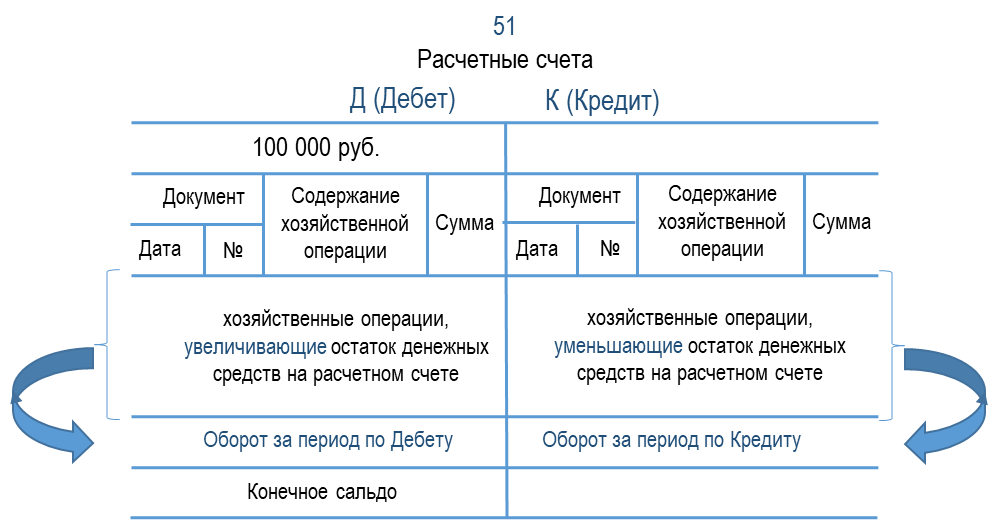

Каждый счет имеет уникальный номер, наименование и структуру:

Отличия активных и пассивных счетов

Структура и принцип работы активных и пассивных счетов зеркально противоположны:

Основные характеристики активных и пассивных счетов:

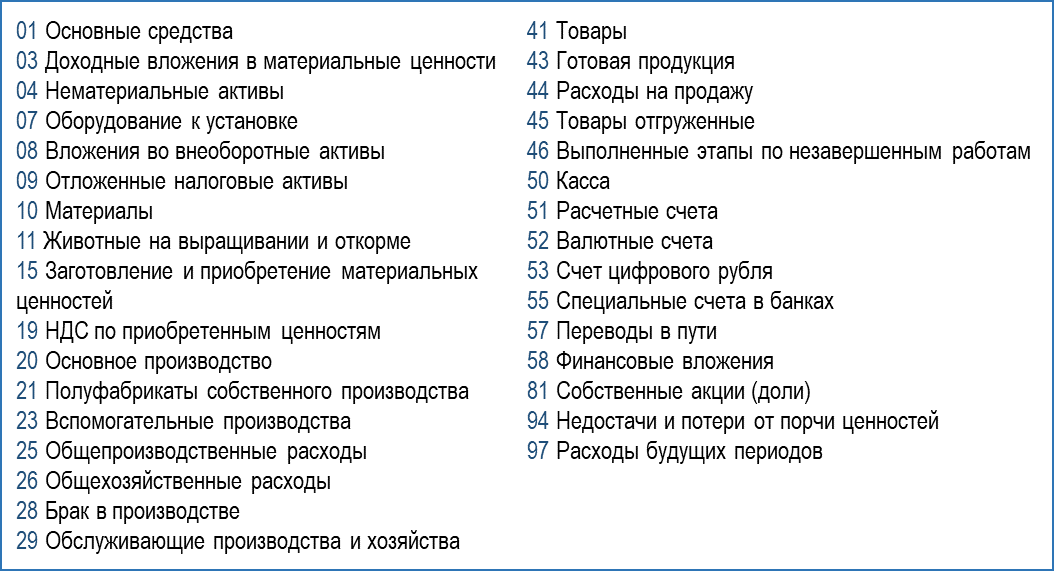

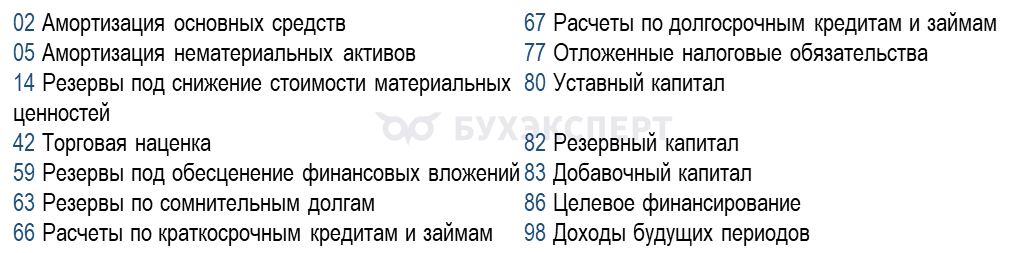

Перечень активных счетов

Учет операций на активном счете в программе 1С Бухгалтерия предприятия 8.3

Рассмотрим, как работают активные счета на примере счета 51 «Расчетные счета».

Пример 1

Остаток на банковском счете ООО «Сигурд» на 01.10.2024 — 100 000 руб.

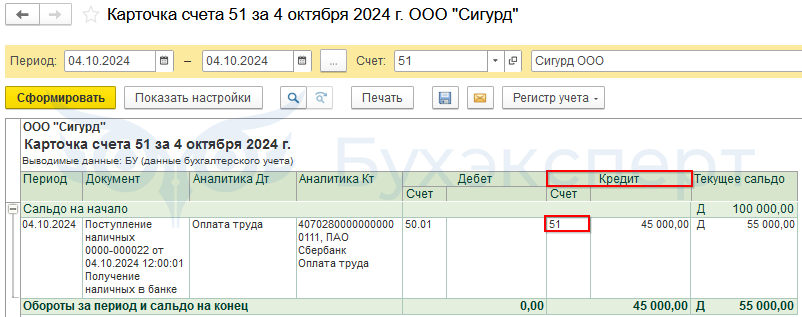

- 04.10.2024 со счета в кассу снято 45 000 руб. для выплаты заработной платы

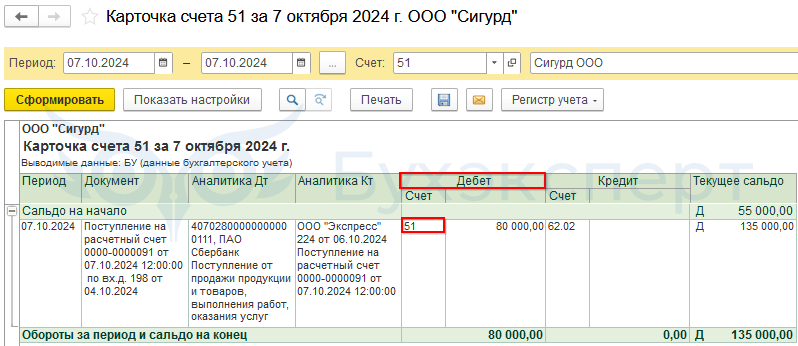

- 07.10.2024 на расчетный счет поступил аванс от покупателя ООО «Экспресс» в сумме 80 000 руб.

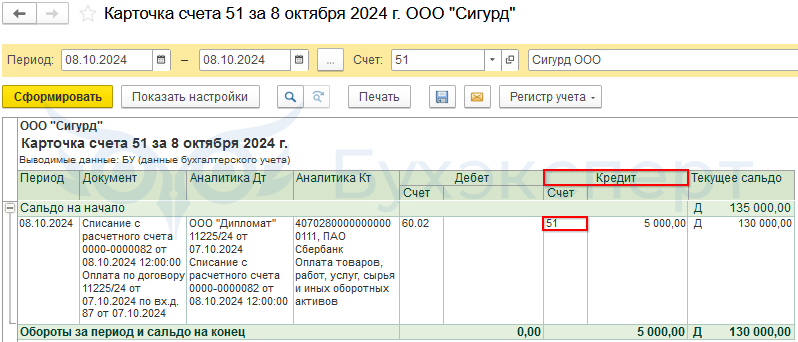

- 08.10.2024 перечислена оплата за канцтовары ООО «Дипломат» в сумме 5 000 руб.

Операция от 04.10.2024:

Сформируем карточку счета 51 (Отчеты – Стандартные отчеты – Карточка счета – Cчет 51 – Период 04.10.2024):

Операция от 07.10.2024:

Отчеты – Стандартные отчеты – Карточка счета – Cчет 51 – Период 07.10.2024:

Операция от 08.10.2024:

Отчеты – Стандартные отчеты – Карточка счета – Cчет 51 – Период 08.10.2024:

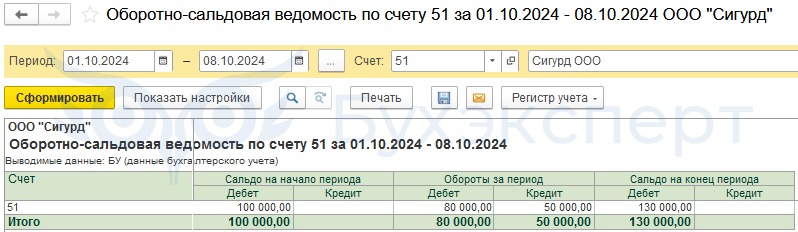

Рассчитаем конечное сальдо по счету 51 на 08.10.2024.

Конечное сальдо Дт 51 = Начальное сальдо Дт 51 + Оборот Дт 51 — Оборот Кт 51

- Начальное сальдо Дт 51 = 100 000 руб.

- Оборот по дебету: 80 000 руб. (поступление аванса от покупателя)

- Оборот по кредиту: 45 000 руб. (снято в кассу) + 5 000 руб. (перечислено поставщику) = 50 000 руб.

- Конечное сальдо Дт 51 = 100 000 руб. + 80 000 руб. — 50 000 руб. = 130 000 руб.

Сформируем оборотно-сальдовую ведомость по счету 51 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету — Cчет 51 – Период 01.10.2024 — 08.10.2024):

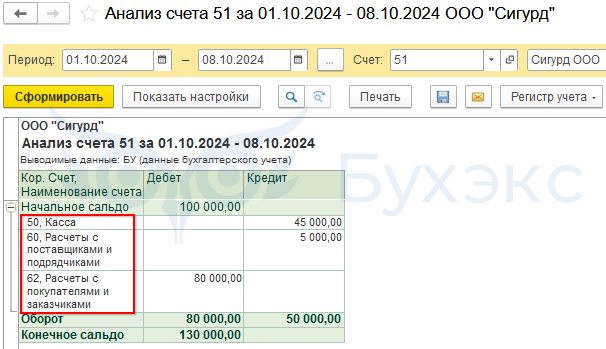

Сформируем анализ счета 51 (Отчеты – Стандартные отчеты – Анализ счета — Cчет 51 – Период 01.10.2024 — 08.10.2024):

Анализ счета позволяет получить информацию не только об остатках по счету, но и об оборотах счета в корреспонденции с другими счетами.

Конечное сальдо и обороты по счету 51 полученные расчетным путем совпали с данными программы 1С.

Перечень пассивных счетов

Учет операций на пассивном счете в программе 1С Бухгалтерия предприятия 8.3

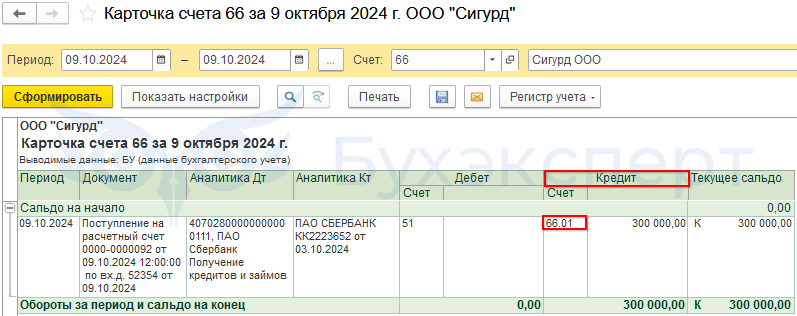

Рассмотрим, как работают пассивные счета на примере счета 66 «Расчеты по краткосрочным кредитам и займам».

Пример 2

09.10.2024 на расчетный счет ООО «Сигурд» зачислены денежные средства в сумме 300 000 руб. по краткосрочному кредиту. По состоянию на 01.10.2024 остатка по счету 66 нет.

Деньги на расчетном счете — это актив ООО «Сигурд», они отражаются по дебету счета 51 «Расчетные счета».

Счет 66 «Расчеты по краткосрочным кредитам и займам» пассивный, показывает источник образования актива (денег на расчетном счете) — краткосрочный кредит в банке. Хозяйственные операции, увеличивающие остаток по счету, отражаются в кредите счета 66, а уменьшающие остаток по счету — в дебете счета 66.

Зачисление денежных средств в сумме 300 000 руб. по краткосрочному кредиту увеличивает задолженность ООО «Сигурд» перед банком. Следовательно, отражается по кредиту счета 66.

Сформируем Карточку счета 66 (Отчеты – Стандартные отчеты – Карточка счета – Cчет 66 – Период 09.10.2024):

Рассчитаем конечное сальдо по счету 66 на 09.10.2024.

Конечное сальдо Кт 66 = Начальное сальдо Кт 66 + Оборот Кт 66 — Оборот Дт 66

- Начальное сальдо Кт 66 = 0 руб.

- Оборот по дебету: 0 руб.

- Оборот по кредиту: 300 000 руб.

- Конечное сальдо Кт 66 = 0 руб. + 300 000 руб. — 0 руб. = 300 000 руб.

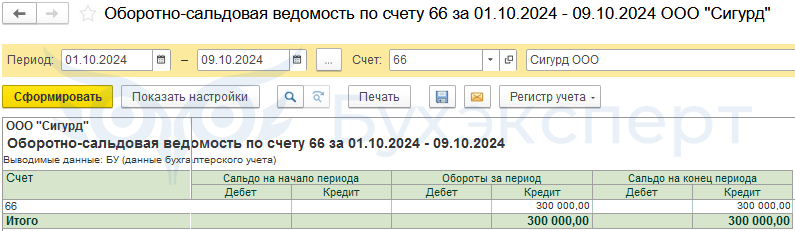

Сформируем оборотно-сальдовую ведомость по счету 66 (Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету — Cчет 66 — Период 01.10.2024 — 09.10.2024):

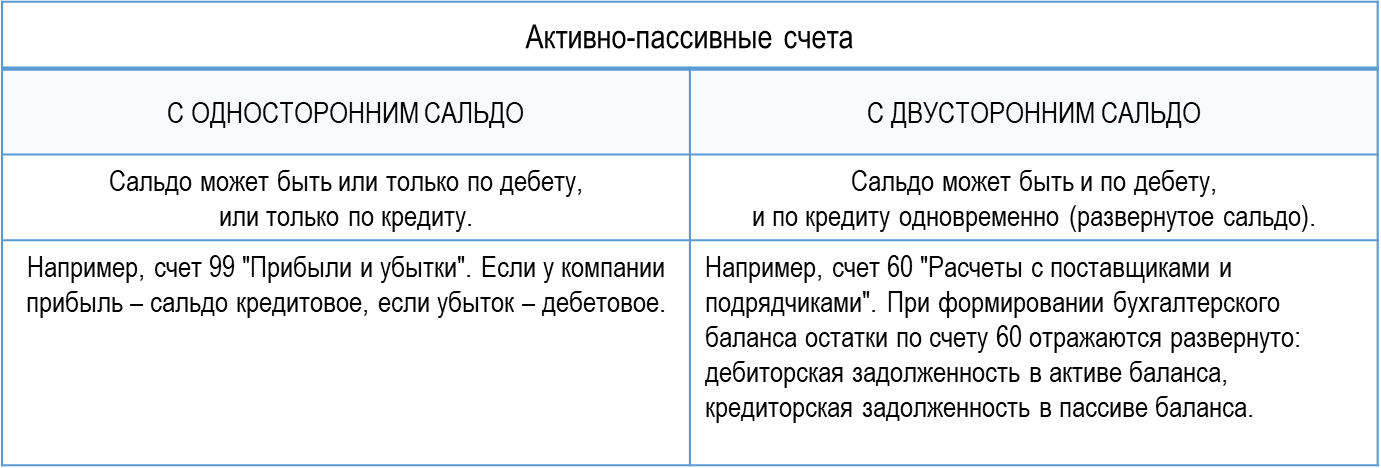

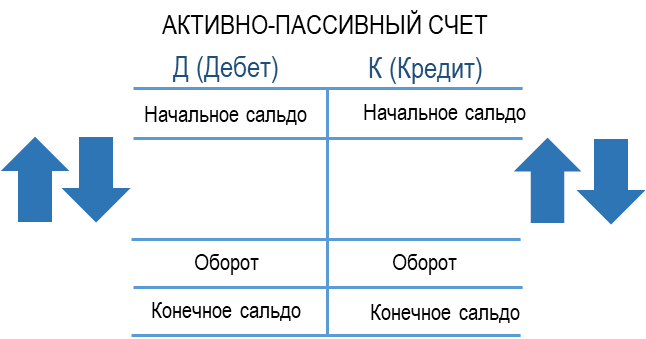

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета могут быть:

Структура и принцип работы активно-пассивных счетов:

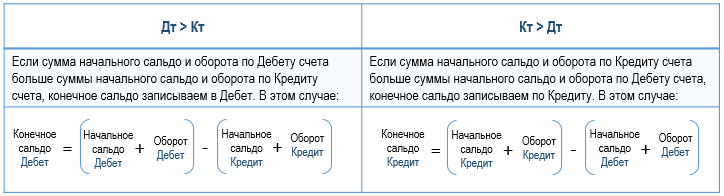

Чтобы найти конечный остаток по активно-пассивному счету, сравниваем сумму начального сальдо и оборота по дебету счета с суммой начального сальдо и оборота по кредиту счета:

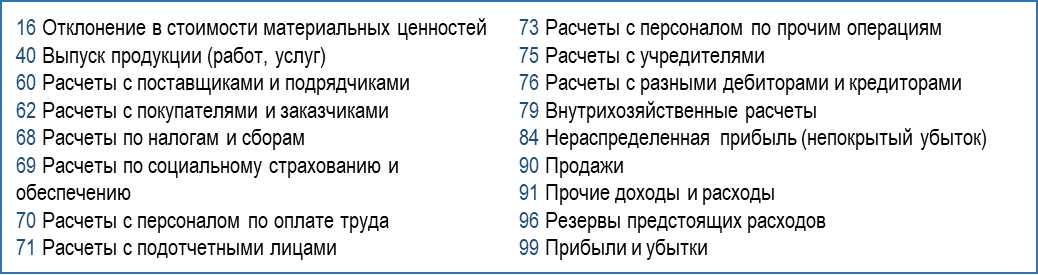

Перечень активно-пассивных счетов

Кратко об активных и пассивных счетах: чем отличаются и как связаны с балансом

- Бухгалтерские счета служат для отражения и группировки фактов хозяйственной жизни

- Счета разделены на 3 группы: активные, пассивные и активно-пассивные

- Принцип работы активных и пассивных счетов зеркально противоположен

- На активных счетах учитывают активы компании. Сальдо всегда по дебету или нулевое

- На пассивных счетах учитывают источники образования активов. Сальдо всегда по кредиту или нулевое

- На активно-пассивных счетах учитывают и активы (как на активных счетах), и источники образования активов (как на пассивных счетах). Сальдо на таких счетах может быть как односторонним (или по дебету, или по кредиту), так и двусторонним (одновременно и по дебету, и по кредиту)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете