Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Переход права собственности на товар может происходить не в момент его отгрузки, а в оговоренный договором срок или при выполнении покупателем определенных условий. Продавец учитывает такой товар по специальным правилам. В статье рассмотрим особенности такого учета.

Содержание

Товары отгруженные как объект учета

По общему правилу право собственности на товар переходит от продавца к покупателю в момент реализации (передачи) товара, если иной порядок не предусмотрен договором. В бухучете в этом случае продавец фиксирует выручку от реализации (Дебет 62 Кредит 90) и списывает себестоимость проданных товаров (Дебет 90 Кредит 41).

Получите понятные самоучители 2026 по 1С бесплатно:

Если переход права собственности на товар происходит позже, например, после оплаты товара (если такое условие прописано в договоре), реализация будет отражаться не в момент отгрузки, а на дату оплаты. До момента оплаты продавец учитывает отгруженный товар на отдельном счете 45 «Товары отгруженные».

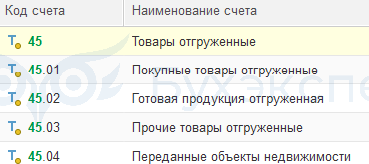

В целях бухгалтерского учета активы на счете 45 — это отгруженная продукция (товары), выручка от продажи которой определенное время не может быть признана в учете, а также готовые изделия, переданные другим организациям для продажи их на комиссионных началах (План счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н).

После отгрузки актив продолжает числиться в учете продавца, а выручка не фиксируется.

Отгрузка может осуществляться следующими способами:

- с привлечением перевозчика для доставки товаров покупателю

- передачей продавцом отгруженных товаров напрямую покупателю

При торговле на маркетплейсах продавец также учитывает переданные на склад маркетплейса товары как отгруженные.

Документальное оформление товаров отгруженных

Факт передачи товаров в момент отгрузки перевозчику или продавцу может оформляться накладными или актами (например, ф. ТОРГ-12 или самостоятельно разработанной формой, закрепленной в учетной политике).

К отгрузочным документам также относятся транспортные накладные: товарно-транспортная накладная (ТТН), транспортная накладная (ТН) по форме из Приложения 4 Правил перевозок грузов автотранспортом, утв. Постановлением Правительства N 2200 от 21.12.2020.

При перевозках ж/д транспортом используется накладная унифицированной формы ГУ-27у (Приказ Минтранса России от 19.06.2019 N 191).

При авиаперевозках применяют авиагрузовую накладную, другие документы, определенные перевозчиком (упаковочный лист, грузовой манифест, паспорт безопасности при перевозке опасных грузов и т. п.).

При внешнеэкономической деятельности (ВЭД) используется международная товарно-транспортная накладная CMR.

К документам, указанным выше, могут прилагаться:

- сертификаты (декларации) соответствия и качества

- регистрационное удостоверение (для медицинских товаров)

- лицензии на торговлю определенными товарами и т. п.

Бухгалтерские записи по счету 45

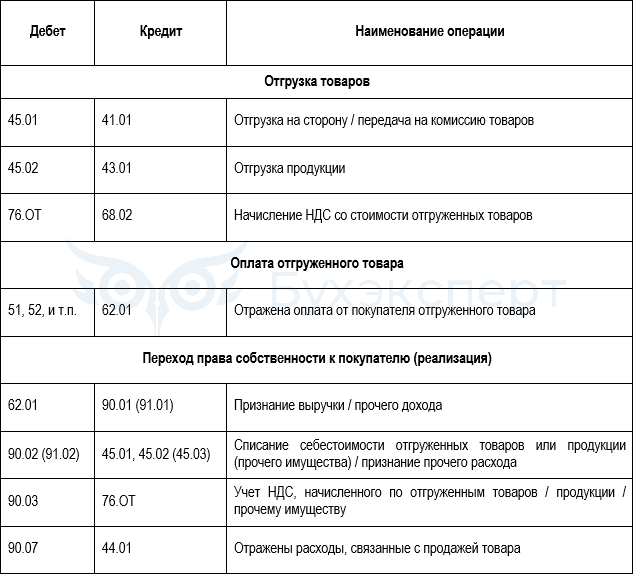

Отгруженные товары, по которым право собственности не перешло к продавцу, учитываются по дебету счета 45 «Товары отгруженные» по фактической себестоимости в совокупности с расходами по отгрузке.

По кредиту счета 45 проводки делают при реализации товара. По правилам бухучета выручка отражается в момент перехода права собственности (пп. «г» п. 12 ПБУ 9/99).

При этом дебетуются:

- счет 90 «Продажи», если выручка по обычным видам деятельности (п. 5, 12 ПБУ 9/99)

- счет 91 «Прочие доходы и расходы», если реализуется прочее имущество (например, излишки материалов, оборудование, использовавшееся в управленческих целях и т. п.)

Аналитический учет по счету 45 ведется по местам нахождения и отдельным видам отгруженных товаров (номенклатуре).

В программе 1С аналитический учет организован по субконто «Контрагенты» и «Номенклатура / Основные средства», а к счету открыты следующие субсчета:

В момент отгрузки исчисляется НДС со стоимости отгруженных товаров, который отражается на счете 76.ОТ «НДС, начисленный по отгрузке», а в дальнейшем (при реализации) списывается в дебет счета 90.03 «НДС».

Основные бухгалтерские записи по отгруженным товарам, право собственности на которые переходит к покупателю, к примеру, в момент оплаты:

Какие записи делает продавец, если по условиям договора право собственности на товар переходит к покупателю на дату приема товара на его складе, покажем на примере.

Пример

ООО «СЕГОДНЯ» занимается реализацией сантехнического оборудования оптом и в розницу. По условиям заключенного с покупателем договора при оптовых поставках право собственности переходит к покупателю после приема товара на складе покупателя.

Товар отгружен 30.05.2025, на склад покупателя поступил 02.06.2025. Стоимость товара по договору — 720 000 руб., в т. ч. НДС 20% — 120 000 руб. Себестоимость товара — 450 тыс. руб.

Бухгалтер ООО «СЕГОДНЯ» отразил на счетах учета в мае:

- Дт 45.01 Кт 41.01 — 450 тыс. руб. — отражена себестоимость отгруженных товаров

- Дт 76.ОТ Кт 68.02 — 120 тыс. руб. — начислен НДС в момент отгрузки

Записи в июне:

- Дт 62.01 Кт 90.01 — 720 тыс. руб. — отражена выручка от реализации

- Дт 90.03 Кт 76.ОТ — 120 тыс. руб. — учтен НДС, начисленный при отгрузке товара

- Дт 90.02 Кт 45.01 — 450 тыс. руб. — списана себестоимость проданных товаров

Возврат отгруженных товаров

Возврат отгруженных товаров возможен по следующим причинам:

- качество товара не соответствует установленным нормам (ст. 469 ГК РФ)

- товар не соответствует заявленным характеристикам (размер, цвет и т. п.) — п. 1 ст. 467 ГК РФ, п. 1, 2 ст. 468 ГК РФ

- товар оказался бракованным, отсутствует или повреждена упаковка (ст. 475 ГК РФ)

- количество или комплектность товара не соответствует договору / сопроводительным документам и т. п. (п. 2 ст. 465 ГК РФ)

Отражение в учете возвращенного товара, отгруженного покупателю без перехода права собственности:

- Дт 41.01 Кт 45.01.

Если на складе покупателя выявлены какие-либо несоответствия в отношении товара по количеству или качеству, составляется акт по унифицированной форме ТОРГ-2 (ТОРГ-3 для импортных товаров) либо документ, установленный учетной политикой.

Налоговые особенности

В целях налогового учета под товаром понимают любое имущество, реализуемое или предназначенное для реализации (п. 3 ст. 38 НК РФ). Рассмотрим налоговые особенности передачи продавцом товаров, право собственности на которые переходит к покупателю не в момент отгрузки.

Налог на прибыль

В налоговом учете у продавца не возникает обязанность по отражению дохода (выручки), пока право собственности на товар не перешло от продавца к покупателю:

- в момент передачи товара покупателю (без перехода права собственности) дохода еще нет

- налоговый доход фиксируется при отражении выручки в момент перехода права собственности

- себестоимость отгруженного товара отражается в налоговых расходах при реализации

НДС

Дата определения налоговой базы по НДС — дата первого по времени события:

- поступления оплаты (предоплаты, аванса и т. п.)

- отгрузки товара (а не перехода права собственности, как для налога на прибыль)

Дата отгрузки для целей НДС — это дата первого документа, оформленного на покупателя / перевозчика (дата акта, накладной и т. п.). Такое правило следует из пп. 2 п. 1 ст. 167 НК РФ, подтверждается письмами Минфина от 07.10.2024 N 03-03-06/1/96701, от 24.01.2019 N 03-07-11/3850 и др.

Правила учета НДС при возврате товаров рассмотрены в письмах контролирующих органов:

Кратко об учете отгруженных товаров

- Термин «товары отгруженные» для целей бухучета в отдельных случаях имеет специальное значение — это продукция, товары для перепродажи, прочее имущество, которые переданы продавцом покупателю в соответствии с заключенным договором, но право собственности на которые в момент передачи к покупателю не перешло

- Такие товары до перехода права собственности продавец учитывает по дебету счета 45 по фактической себестоимости. На этом же счете аккумулируются расходы по отгрузке. Выручка от реализации в момент передачи не определяется. По кредиту счета 45 проводки делаются при переходе права собственности на товар к покупателю в соответствии с условиями договора (например, на дату оплаты)

- НДС исчисляется при отгрузке и отражается по дебету счета 76.ОТ, затем при фиксации выручки от реализации списывается в дебет счета 90.03 «НДС»

См. также:

- Основные понятия: товар, товар отгруженный, товар, принятый на хранение

- Документ Реализация отгруженных товаров

- Возврат товара от покупателя в 1С 8.3: поэтапная инструкция

- Как отразить отгрузку без перехода права собственности при предоплате в 1С

- Как отразить отгрузку без перехода права собственности? Оплата после отгрузки в 1С

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете